宋雪涛:全球供应链压力缓解的曙光已现

1月初全球第四波新冠疫情进入高潮,但全球供应链仍在修复,反映供应链运转效率的大部分指标已经出现了连续改善的迹象,其余指标至少没有继续恶化,全球供应链压力最大的时候或已过去。

供应链压力是联储被迫提前加息的主要触发因素。当前全球供应商交付时间开始缩短,生产效率有所提升,全球航运和美国陆运也没有出现更严重的堵塞和阻滞,美国消费者的通胀预期开始出现回落迹象。

未来通胀压力逐渐减轻,联储压通胀预期的必要性下降,加息预期会逐渐向现实靠拢,过度反应的加息预期会逐渐回归正常,货币政策将经历先紧后松的转变。详见《加息预期要经历三个阶段》

(1)供应商交付相关指标

第四波疫情来袭,中上游供应链的封锁程度继续减轻。马来西亚、越南、墨西哥等国家封锁强度指数持续回落,印度封锁强度指数重新上升但低于前三波疫情。

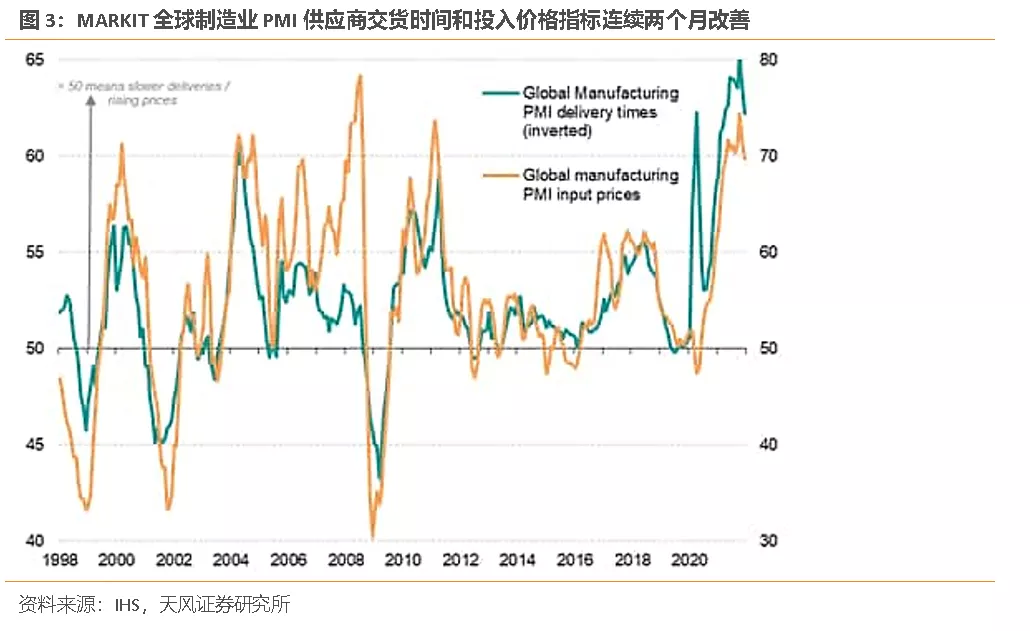

MARKIT全球制造业PMI指标分项中,供应商交货时间和投入价格指标连续两个月改善。

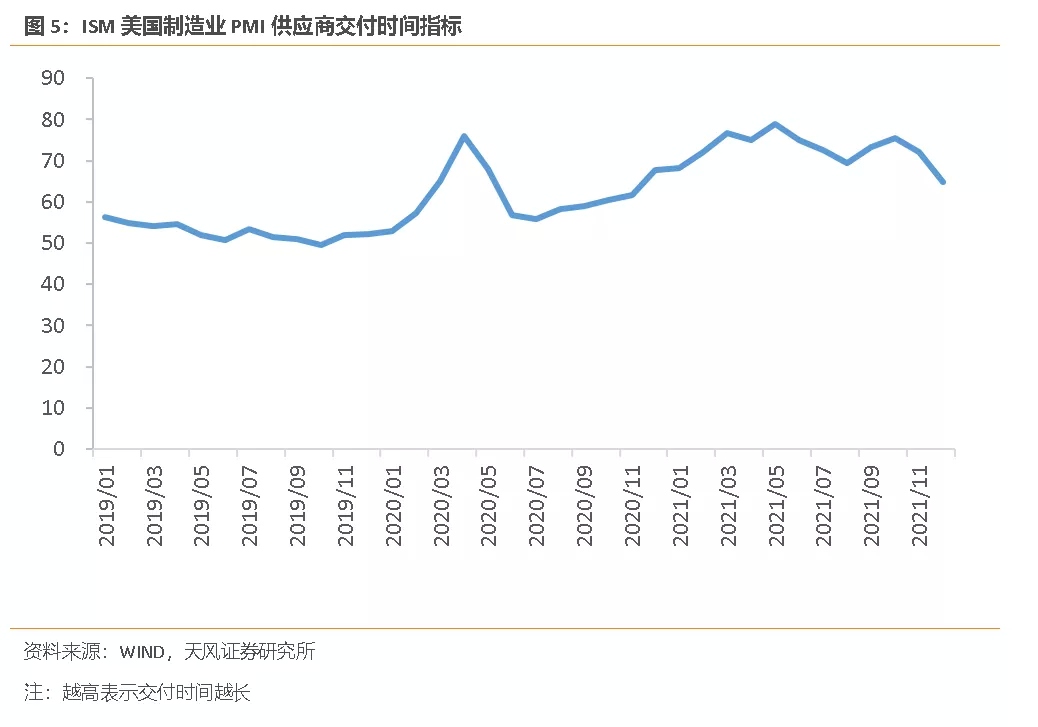

供应商交付延迟最严重的美国、欧元区、英国均出现明显改善。

ISM美国制造业PMI供应商交付时间延迟有所缓解。

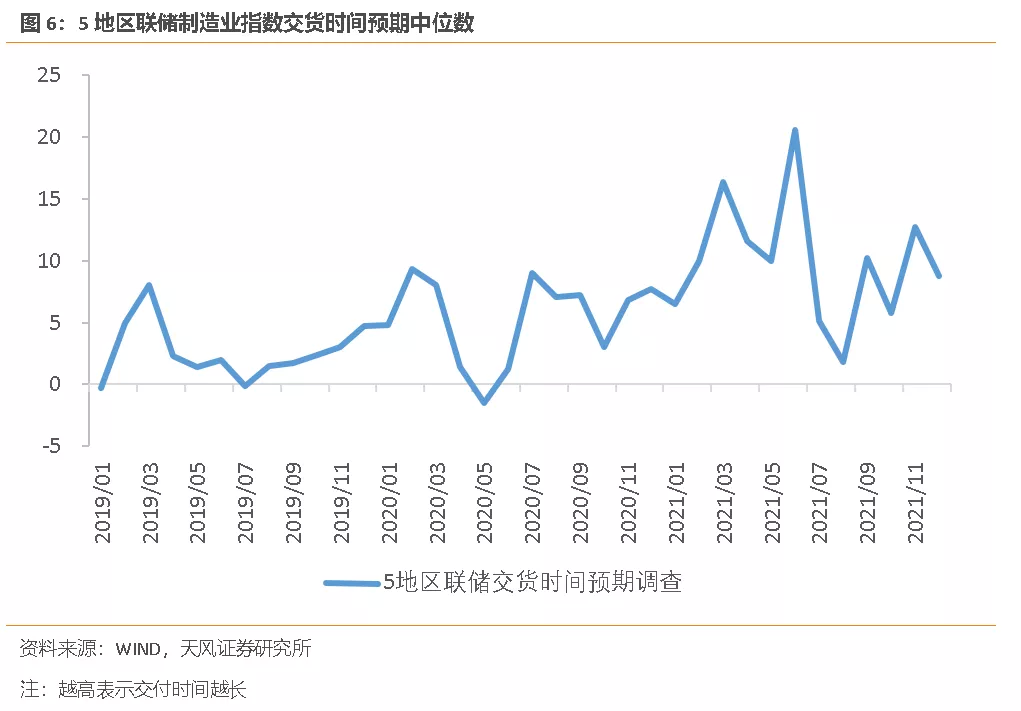

纽约、费城、里奇蒙德、堪萨斯、达拉斯等5地区联储制造业指数交货时间预期出现回落。

(2)运输效率相关指标

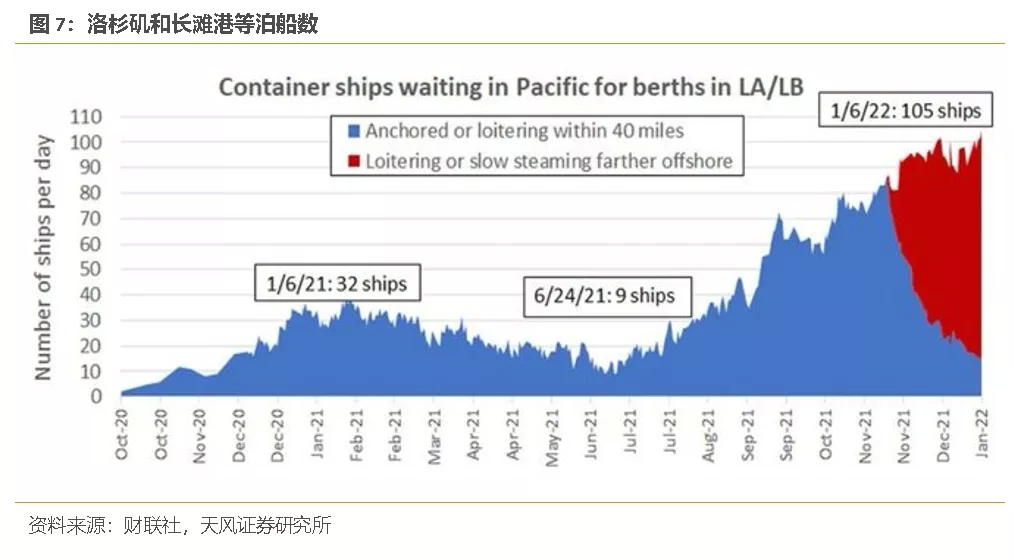

11月16日洛杉矶和长滩港开始实行新排队系统,此后港口40英里内的等泊船数大幅减少,整体等泊船数并未降低但近期开始高位走平。

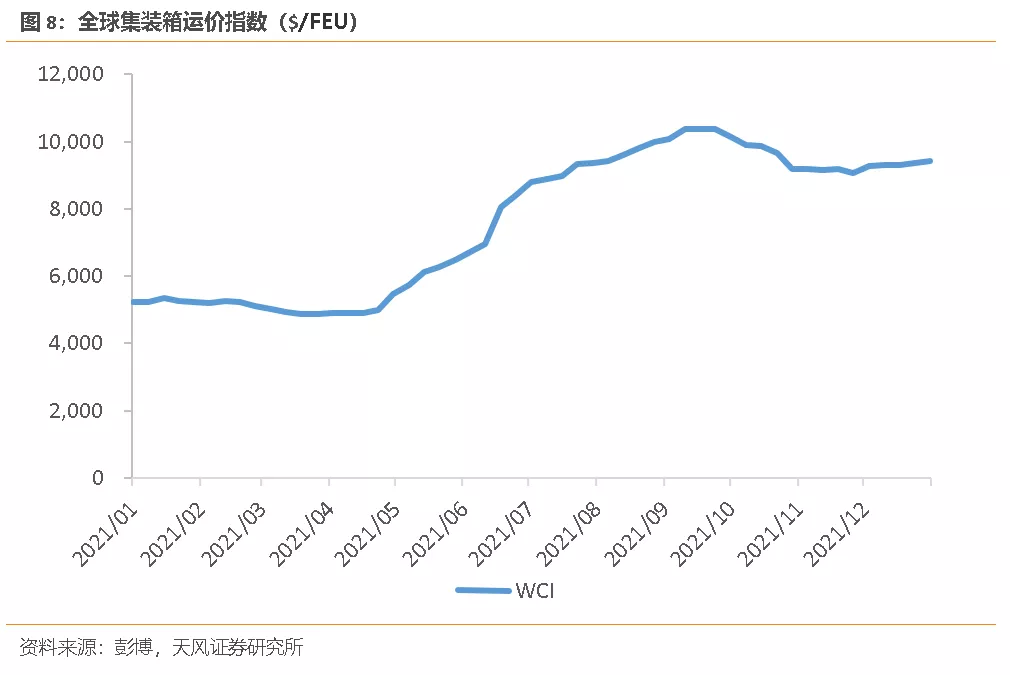

全球集装箱运价指数上升斜率放缓,基本走平。

全球集装箱班轮准点率低位企稳,未进一步恶化。

美国交运仓储行业的职位缺口比失业人数高位回落,运输业的缺工情况并未进一步上升。

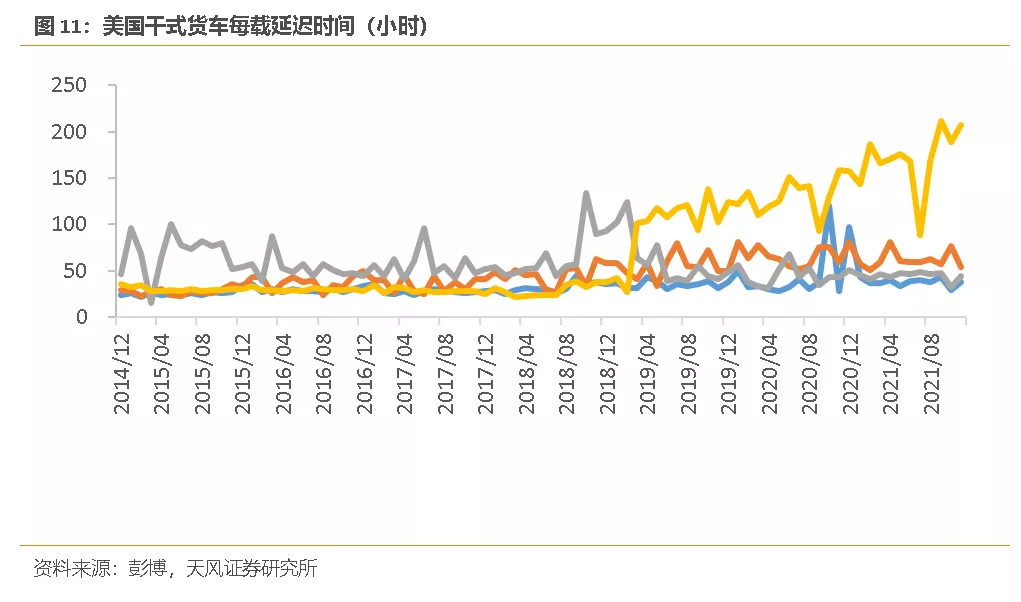

美国干式货车每载延迟时间没有继续恶化。

(3)生产效率相关指标

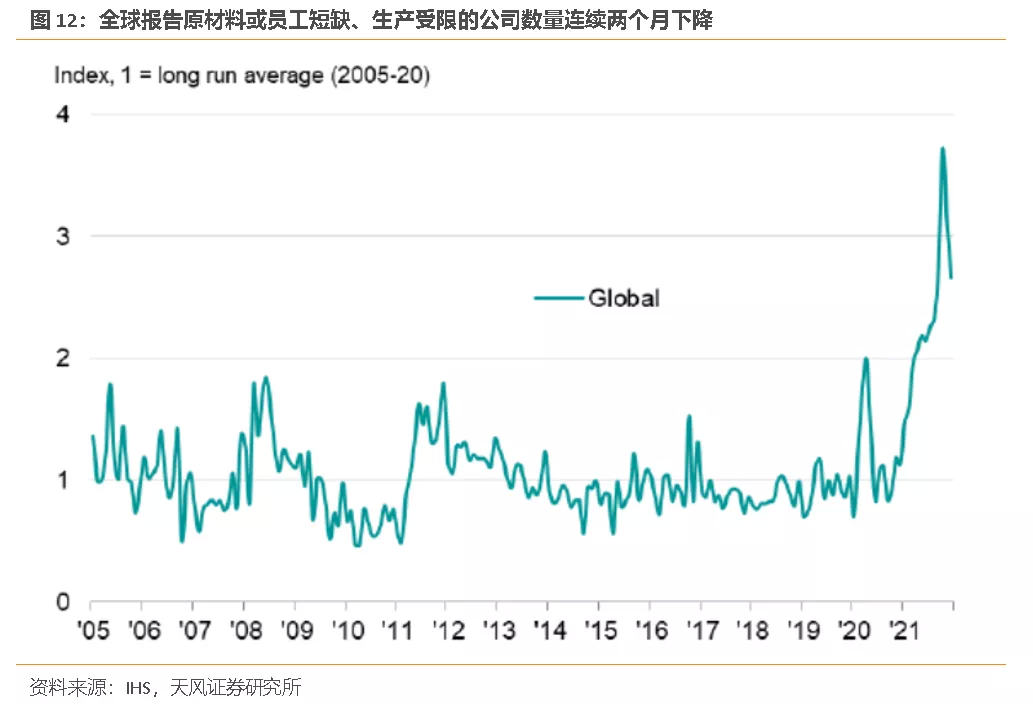

据MARKIT,全球报告原材料或员工短缺、生产受限的公司数量连续两个月下降。

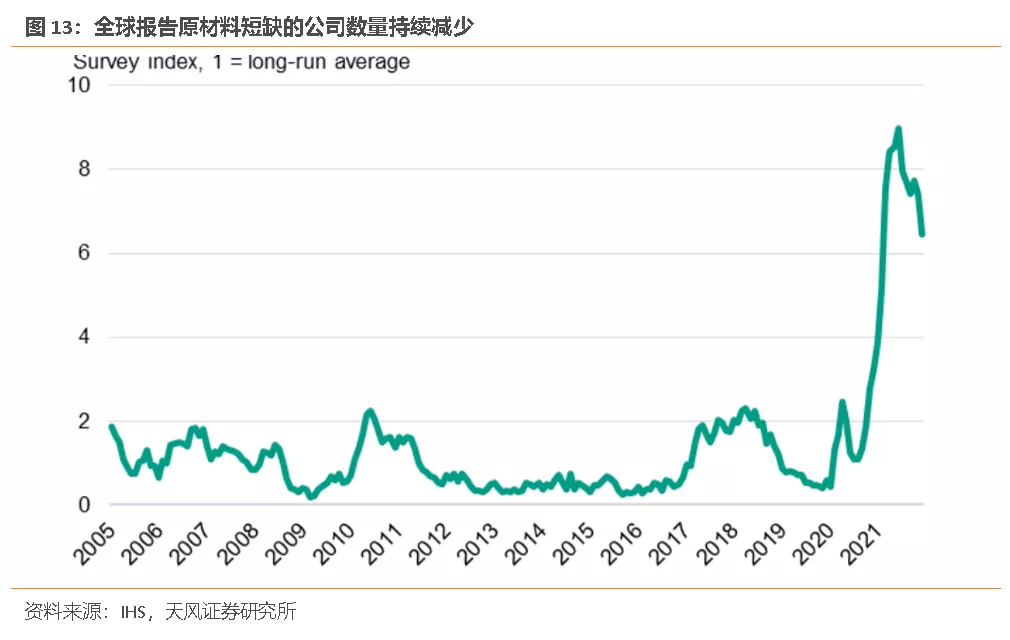

全球报告原材料短缺的公司数量,持续减少。

半导体供应瓶颈明显缓解,报告半导体短缺的公司数量持续下降。

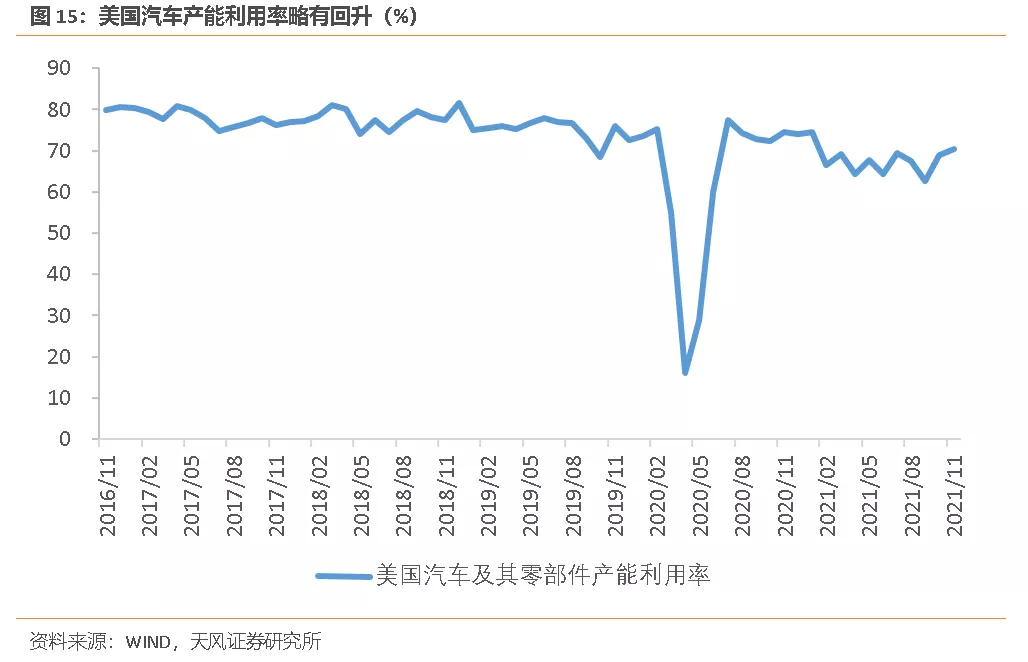

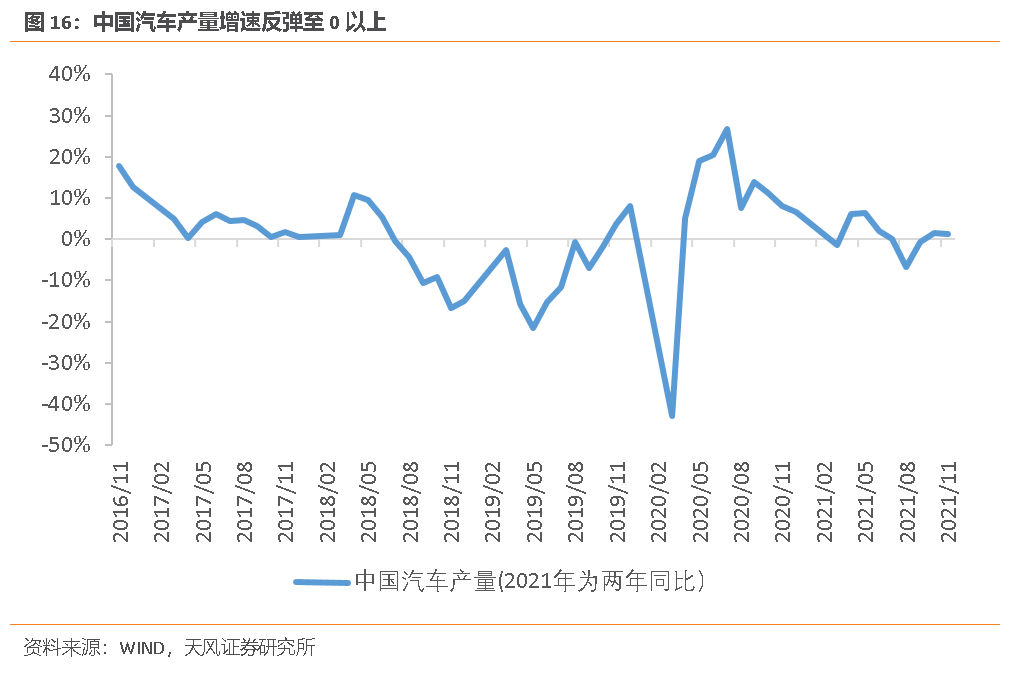

缺芯问题的缓解使得美国汽车产能利用率出现回升,也使得中国汽车产量两年同比增速反弹至0以上。

本文编选自天风证券雪涛宏观笔记微信公众号,作者:宋雪涛,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP