中金:恒指及港股通半年度调整预览

北京时间2022年2月18日(星期五)盘后,恒生指数公司将公布恒生系列指数半年度审议结果(审议考察截止日期为2021年12月31日),其中包括恒生指数、国企指数、恒生科技指数等港股主要旗舰指数,以及作为港股通样本基础的恒生综合指数。

由于此次为半年度调整且恒指的系统性优化正在途中,因此预计涉及到的调整幅度较大。同时考虑到追踪部分旗舰指数的被动资金规模大(据彭统计,追踪恒指与国企指数的ETF资金规模分别约为219亿美元和46.5亿美元),因此我们认为潜在成分股变动以及相应带来资金流向的变化值得投资者重点关注。基于现有可得公开数据,我们预览潜在的指数调整如下,供投资者参考。

恒生指数半年度调整:指数扩容步伐或将加快,关注部分新经济龙头

此次可能变化预览。基于现有可得数据及指数调整方法,特别是通过此前调整结果对系统性优化后的编制方法的理解和验证,我们认为排在恒生指数顺位前列的8家公司,有可能成为被纳入的潜在候选者。我们的测算优先考虑市值顺位,同时结合各行业代表性综合考量得到。但在实际调整过程中,作为指数咨询委员决策依据的行业代表性、上市地代表性以及财务表现等指标并没有详细的说明或量化依据,更不用说编制方法本身由于指数系统性调整还在持续优化中,因此上述预测无法做到完全精准,只能划定大概的范围作为参考。

成分股扩容步伐或更显著。截止2021年3季度,恒指成分股已由2021年1季度的50只增至64只。根据恒指公司2021年3月发布的优化建议,恒生指数成分股将在2022年中前增加至80支,最终固定在100只。考虑到当前距离2022年年中前仅有此次半年度调整、以3月31日和6月30日为考察截止日期的两次调整,因此我们预计此次扩容步伐可能相较前几次更显著(2021年1季度增加3只、2季度增加2只、3季度增加4只)。随着成分股扩容,部分行业的覆盖度也将随之而扩大。

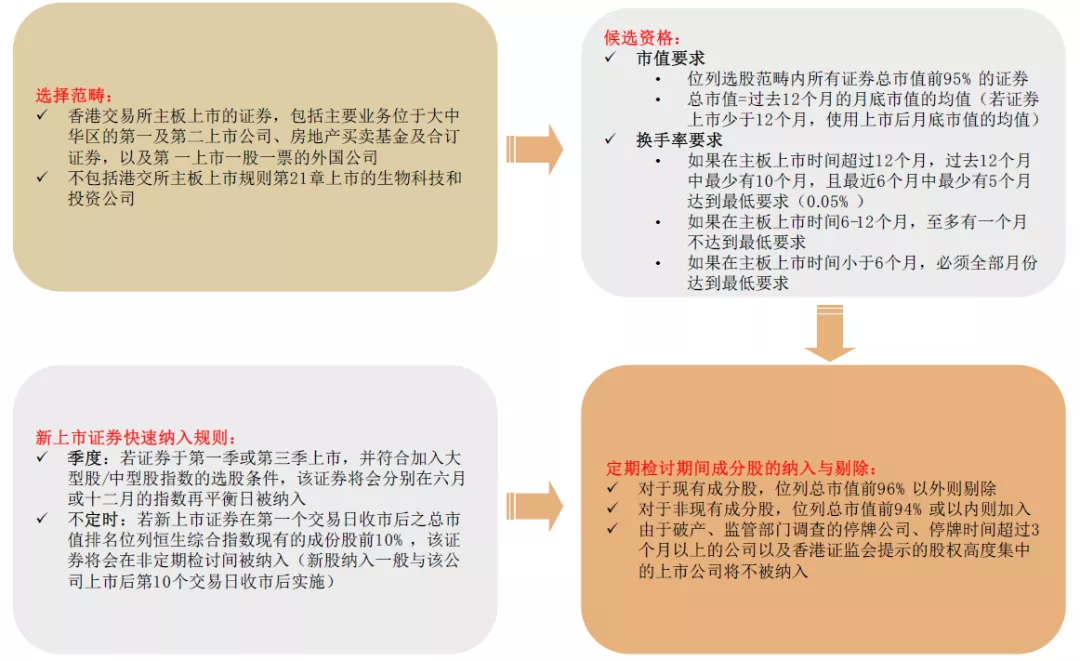

恒生综合指数半年度调整:影响港股通投资范围,15只股票或符合纳入条件

此次定期调整也涉及恒生综合指数的半年度指数审议(一年调整两次,以6月30日和12月31日为截止计算日期)。由于恒生综合指数是港股通投资的样本空间,因此其变化也将直接影响港股通可投资范围,值得关注。

基于恒生综指的调整方法,再结合需要符合纳入港股通的额外标准(如深港通可以纳入恒生综指小盘股市值50亿港币以上标的、剔除被交易所实施风险警示、被暂停上市或进入退市整理期个股;同股不同权公司还需满足上市6个月20日以及市值和成交等额外条件等),我们估算,此次或共有15只股票符合纳入港股通的标准。除此之外,由于公开可得的数据在准确性上存在一定局限性,我们接纳1%的容错率,即将恒生综指要求的94%覆盖率的纳入门槛放宽至95%,在此背景下8家公司也有可能符合恒生综指的纳入条件而被纳入港股通标的范围,但我们对于后者的置信度排序较低,详情请参见报告。

图表:恒生综合指数半年度成分调整规则

资料来源:恒生指数公司,中金公司研究部;注:具体细则以恒生指数公司公布为准

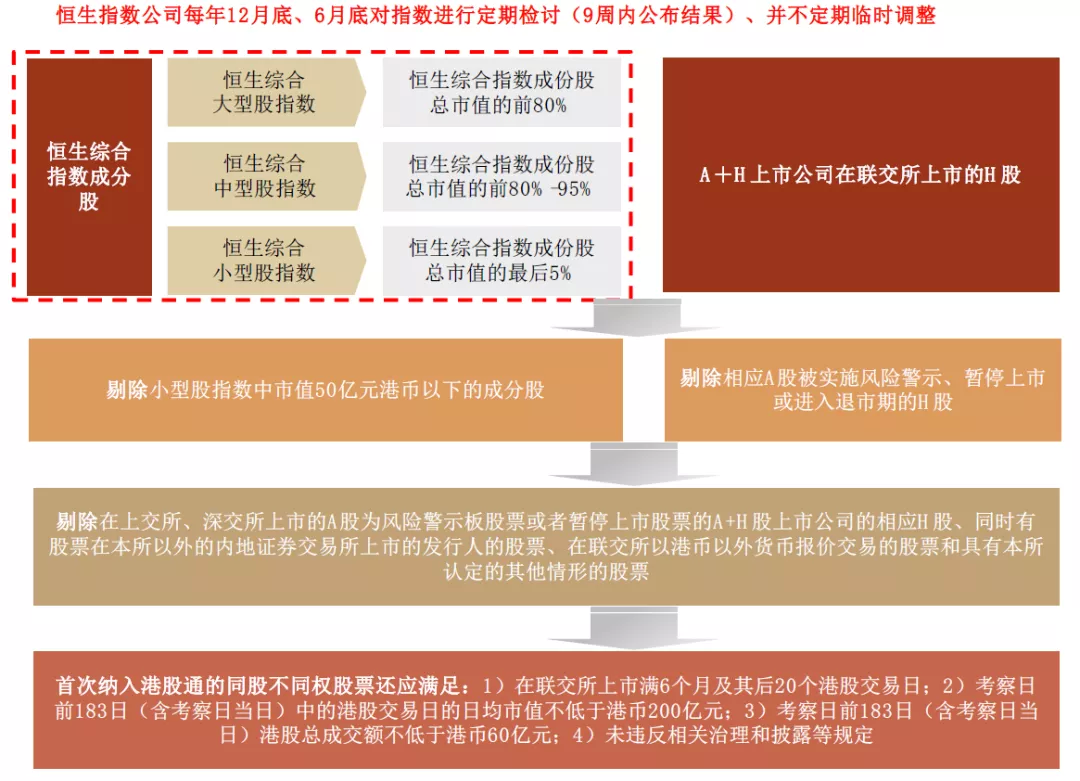

图表:港股通的筛选流程和规则

资料来源:恒生指数公司,深交所,上交所,中金公司研究部

时间表:2月18日收盘公布;3月7日执行,港股通标的随之调整

时间安排上,恒生指数公司将于2022年2月18日(星期五)收盘后公布恒生系列指数调整的正式检讨结果,并将于3月7日(星期一)正式实施。在3月7日指数调整生效后,上海与深圳交易所会在随后(具体时间视交易所公布而定)以此为依据相应调整沪深港通的可投资标的范围。

在此期间,与MSCI指数调整类似,部分主动型资金仍不排除会根据调整公布结果采取一定的套利操作,但被动资金为了最大程度上减少追踪误差将选择在生效前一个交易日(即3月4日)调仓,届时相关股票成交会出现远大于平时的“异常放量”情形,特别是在尾盘。除此之外,根据历史经验,新获得纳入沪港通的中小市值公司或者因为此前长期停牌后再复牌被重新纳入的公司,有可能出现较为明显的成交活跃度的提升,值得关注。

南向动向与市场展望:大陆资金稳步流入;港股转机渐现,2022年均值回归

2022年开年以来,沪深港通南向资金日均净流入20亿人民币,延续去年12月以来的稳健流入态势,甚至有所加速。2022年初以来,港股通南下资金持续流入港股,截止2022年1月20日,流入港股的大陆资金共计262亿人民币,日均净流入20.2亿人民币,仅1月4日第一日录得流出,延续了去年12月以来的强劲流入势头,且有进一步加速态势。强劲的南下资金反映出港股对大陆投资者的吸引力依旧不减,更不用说港股现有的合理估值优势将进一步吸引更多南向资金的流入,这一点从近期港股明显跑赢A股和全球其他市场的走势中也可以得到体现。

近期我们不止一次指出(请参见《港股转机渐现》、《2022年有望均值回归》),目前香港市场所面临的环境与2016年初和2019年初在各方面都有诸多类似之处(例如市场经历大幅回调、估值处于历史低位、投资者情绪低迷且观望情绪浓重、一段时间内缺乏资金流入、但政策进入放松期等等),而南向资金此时开始流入也与当时相似。我们预计已经较为宽松的流动性环境、叠加明显的估值优势足以在现阶段吸引更多内资资金流入,进而并推动港股市场出现估值修复。

我们重申在2022年展望报告《均值回归》中所提出的观点:考虑到有利的流动性和政策环境、以及较低的估值水平,2022年港股市场可能是均值回归的一年。短期来看,国内外疫情新变化、临近春节假期和美联储1月FOMC会议等因素,都可能使得一些内外部的扰动和不确定性可能依然存在,但随着稳增长政策持续发力在今年年初进一步推动增长修复、特别是一些不确定性因素的逐步消散,我们认为海外中资股市场有望逐步反弹,进而吸引更多资金流入。

图表:追踪恒生指数和恒生国企指数的ETF资金规模

本文选编自微信公众号“ ”;作者:;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP