东吴证券:基建“明牌”,那基建股呢?

智通财经APP获悉,东吴证券发布研报称,展望未来,在“严肃财政纪律”的大背景下,基建投资短期内发力越猛,持续性可能就越差。传统基建股有“近忧”、也有“远虑”,短期内担心1月信贷数据不及预期导致的股价下跌;往远看,经济如果企稳,传统基建稳经济的角色被淡化,超额收益同样难以持续。不过,新基建可能有更多的可能和空间,一方面,政策支持力度大,民间资本的参与度高,对于政府资金的瓶颈不如传统基建敏感;另一方面,新基建板块的成长属性更高,其相对大盘的表现和传统基建已经呈现出一定的负相关性,这可能意味着未来传统基建转向也有利于新基建板块的表现。

东吴证券观点如下:

2022年地方两会接近尾声,透露的最强烈的信号可能就是投资要发力。截至2022年1月24日,全国已有30个省市(除天津外)结束了两会并且公布了对于2022年的经济社会发展目标(表1)。总体来看,2022年地方政府明显下调了经济增长目标(下调幅度主要在0.5至1个百分点);但是各地稳增长的决心非常大,投资成为重要抓手,具体来看:

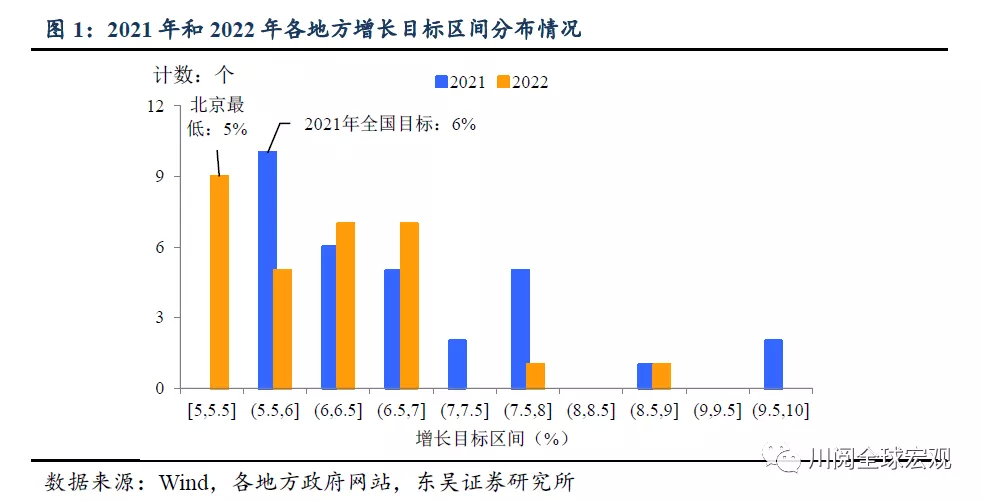

经济增速上,普遍下调,最低为“5%以上”。30个省市增长目标的分布较2021年明显“左移”(图1),其中北京市最低、为“5%以上”,此外有8个省市目标为5.5%(按2020年GDP计算,这8个省市占全国GDP为38.7%)。值得注意的是,2021年有10个省市将增长目标定在6%(包括北京和上述8个省市),而最终全国的增速目标定为6%。

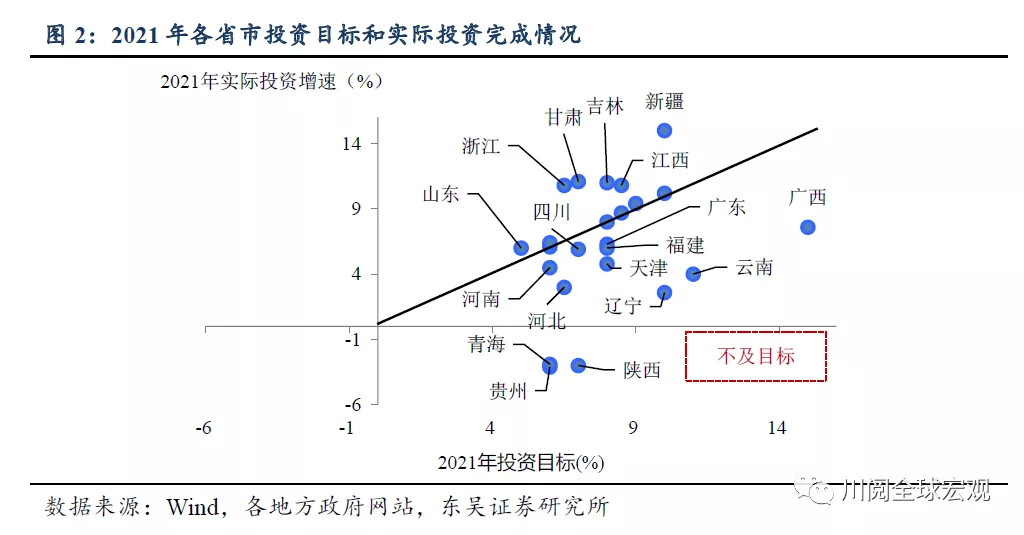

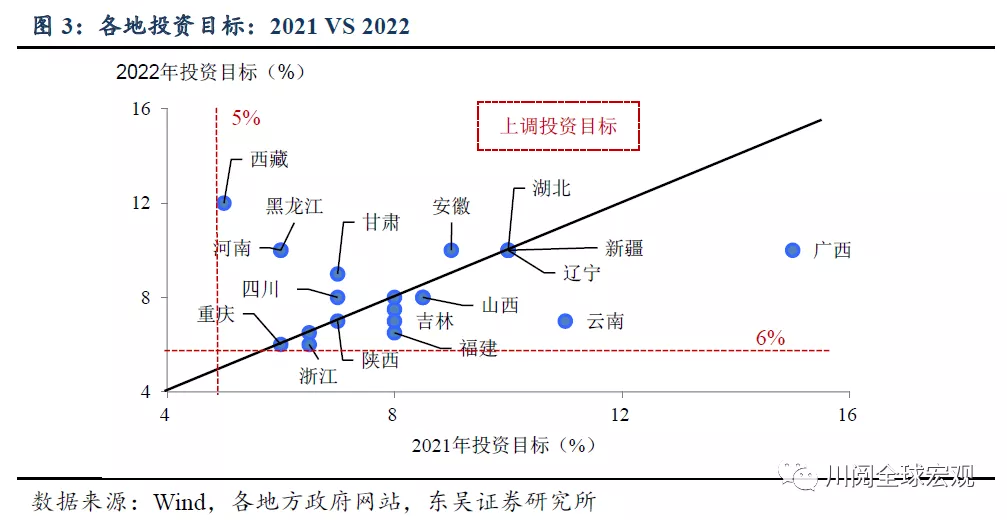

从固定资产投资增速上看,下限上调、最低为“6%左右”。各省市陆续交出了2021年固定资产投资的“成绩单”,其中有10个省市不达目标,明显不及的省市主要集中在西部地区(图2)。已有21个省市公布2022年固定资产投资的目标,其中除了广西和云南大幅下调外(广西省2022年10%的投资目标并不低,主要是由于2021年15%的目标偏高),其他省市稳中有升(图3):一方面整体下限上调至6%,较2021年高;另一方面,目标增幅主要来自中西部地区的省份,如西藏、河南等,这些地区投资的主要方向是交通和水利等,一般投资规模较大、增速可能相对较快,而在东部沿海地区,市政设施、城市旧改和保障性住房则是重要发力方向,投资增速会相对偏缓。

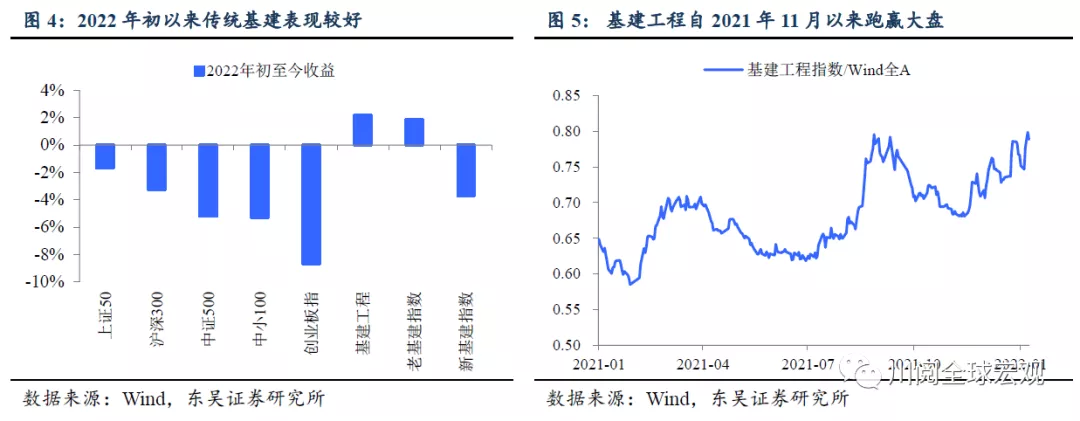

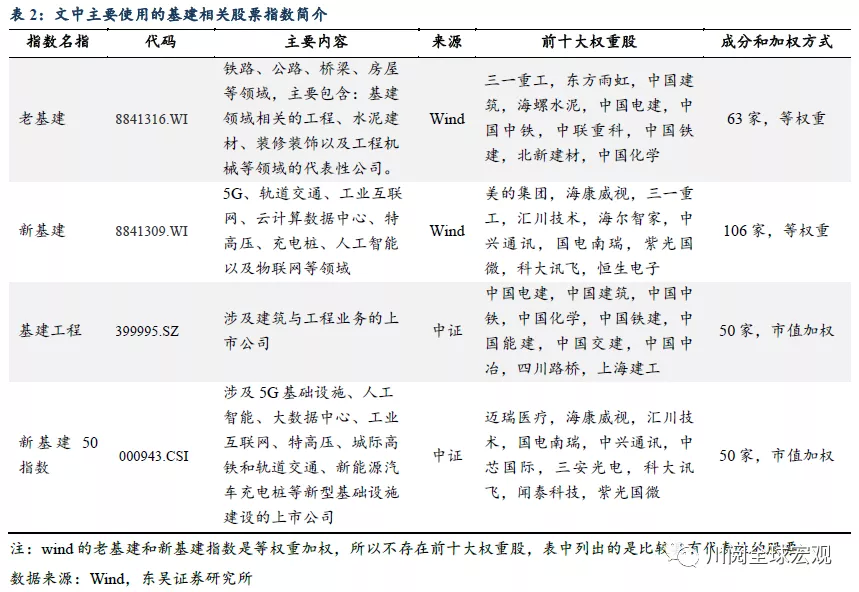

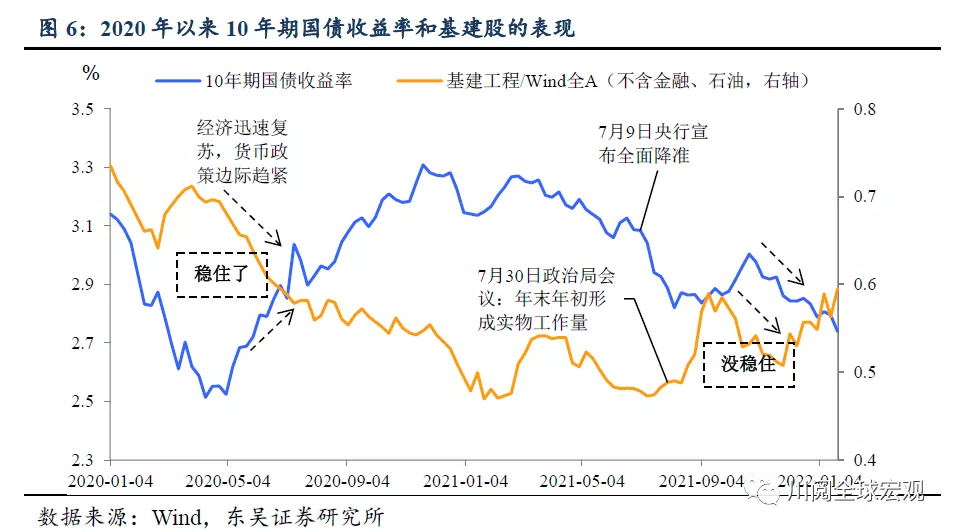

从各地方来看,政府稳增长、促进有效投资的态度已经十分明确。叠加中央经济工作会议“适度超前开展基础设施投资”的积极论调,和央行持续的“宽信用”发力,基建投资的扩张已经“箭在弦上”。市场表现方面,尽管债市对于经济企稳仍存疑虑,但是股市已经率先出发,2022年初以来股市出现较为明显的调整,但是基建相关指数表现稳健(图4),其实从2021年11月开始基建工程指数持续跑赢大盘(图5)。基建“明牌”的情况下,基建股(我们主要指传统基建,使用基建工程指数来作为代表,如不额外说明下同)的表现会如何?我们可以从短期和长期两个角度来分析:

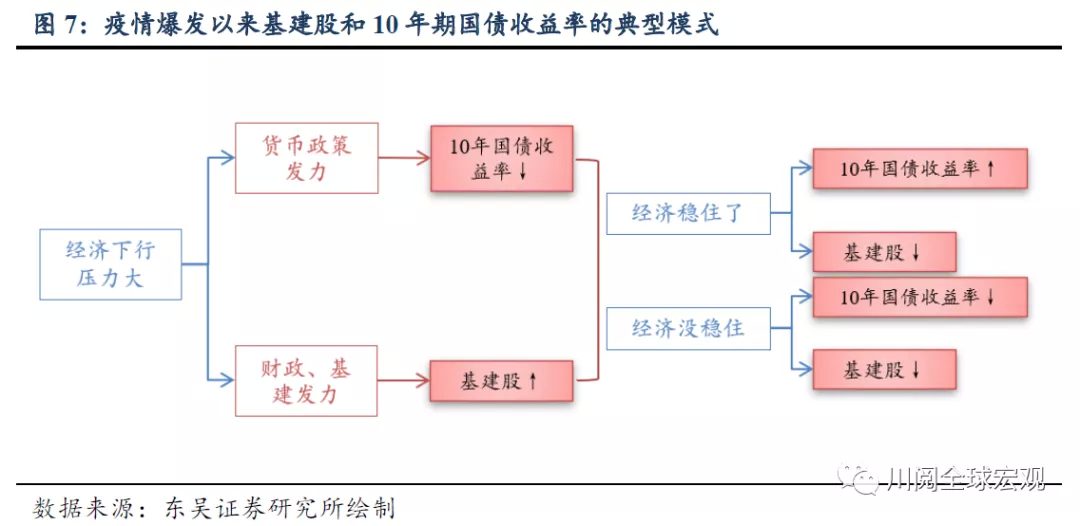

短期来看,2020年疫情爆发以来基建股的“胜率”偏低,更像是“炒”预期的工具。我们发现一个有趣的模式(图6和7),基建股的超额收益可能具有较大的不确定性。当经济下行压力较大时,政策(包括财政和货币)发力及其预期会导致债券收益率下降、基建股相对表现更好,但之后无论经济能否企稳,基建股可能都表现不佳:当经济企稳复苏,经济动力切换,刺激政策开始边际收紧,利率债和基建股都会失去市场的青睐,例如2020年下半年;而当经济没稳住,经济和市场的不确定性上升,利率债可能继续上涨,但是基建股则可能在对财政发力的质疑中转而下跌,例如2021年10月之后“730”政治局会议关于“形成实物工作量”的言论迟迟未兑现,基建股明显回落。

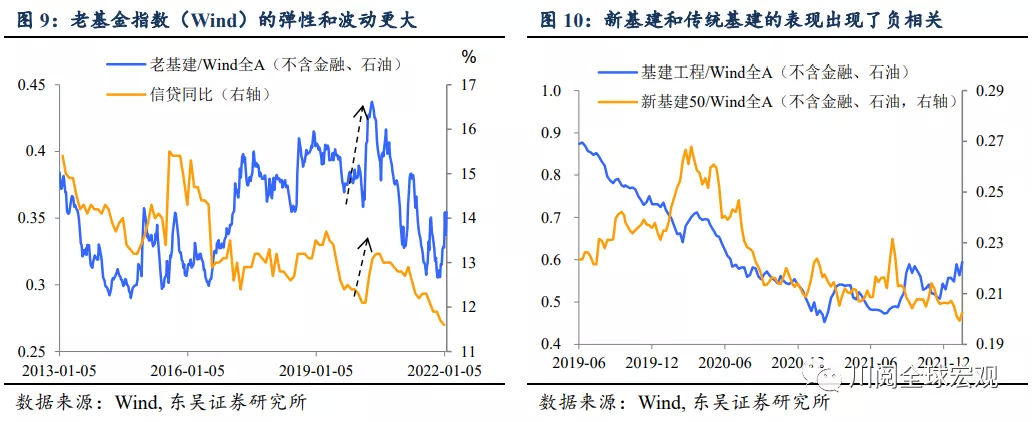

从历史上看,越来越短的“基建繁荣”?我们回顾2012年以来基建股相对表现,信贷变动和利率之间的变化,我们发现基建股的预期作用十分明显,往往领先于信贷企稳而上涨;与股市不同,债市的表现更加谨慎和“保守”,债券收益率触底往往滞后于基建股和信贷;而可能更加值得注意的是,基建股超额收益持续的时间越来越短,尤其是2017年全国金融工作会议之后,地方隐性债务的监管明显收紧,基建发力的空间越来越有限(图8)。如果换成另外一个波动更大的指数——wind编制的老基建指数也存在类似的模式(由于该指数是等权重加权,而且指数成分包含建材等更杂的成分,更容易受到地产的影响)(图9)。

传统基建下,新基建上?展望未来,在“严肃财政纪律”的大背景下,基建投资短期内发力越猛,持续性可能就越差。传统基建股有“近忧”、也有“远虑”,短期内我们担心1月信贷数据不及预期导致的股价下跌;往远看,经济如果企稳,传统基建稳经济的角色被淡化,超额收益同样难以持续。不过,新基建可能有更多的可能和空间,一方面,政策支持力度大,民间资本的参与度高,对于政府资金的瓶颈不如传统基建敏感;另一方面,新基建板块的成长属性更高,其相对大盘的表现和传统基建已经呈现出一定的负相关性,这可能意味着未来传统基建转向也有利于新基建板块的表现(图10)。

风险提示:疫情扩散超预期,政策对冲经济下行力度不及预期

本文选编自“东吴证券”,作者:邵翔、陶川;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP