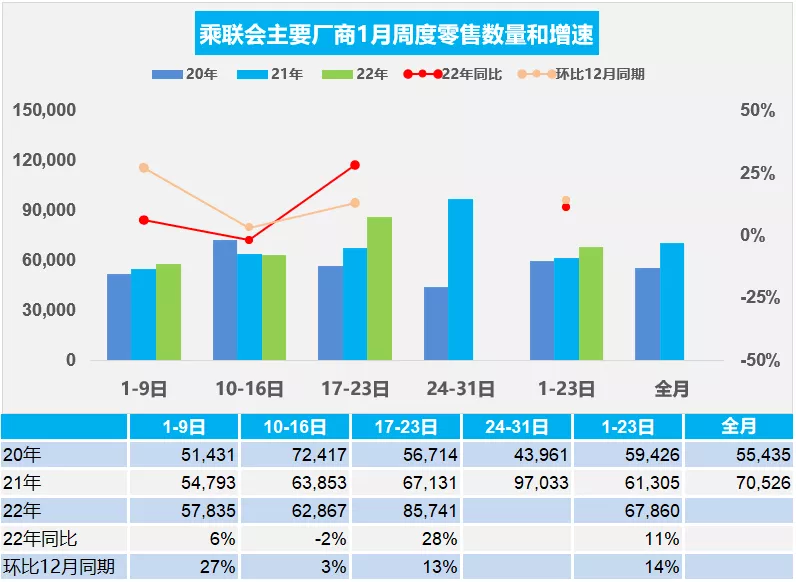

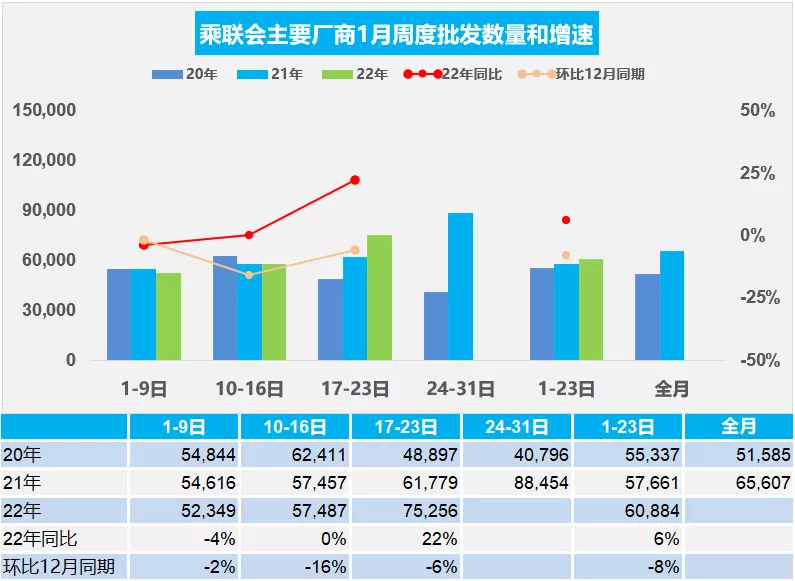

乘联会:1月第三周乘用车零售同比增28%至60万辆 批发同比增22%至52.7万辆

智通财经APP获悉,1月26日,乘联会发布了2022年1月17日-1月23日车市概述。1月17-23日,乘用车零售60万辆,同比增长28%,环比上周增长36%,较上月同期增长13%。乘用车批发52.7万辆,同比增长22%,环比上周增长31%,较上月同期下降6%。

1月第一周的总体狭义乘用车市场零售达到日均5.8万辆,同比增长6%,相对2021年12月的第一周增27%。

1月第二周的总体狭义乘用车市场零售达到日均6.3万辆,同比下降2%,相对2021年12月的第二增3%。

1月第三周总体狭义乘用车市场零售达到日均8.6万,同比增长28%,相对2021年12月的第三增13%。

由于去年四度的的生产改善明显,供给充足,部分车型终端已加大促销,是至2020年下半年以来最佳购车月,因此1月的零售回升较明显,目前的回升速度较正常,与2021年的年初相比是持续走强,也是较好的表现。

2021年底价格没有出现明显松动,大部分农民工在1月份才能返乡,1月份仍将是一个购车的好时机,但近期散点式的疫情使个别城市的厂商和供应商工厂停产,也容易打乱当地市民的生产生活节奏,消费者线下进店购车受阻。由于连续几个月终端价格同比2020年回收了不少,经销商尝到了利润的甜头,这年前的旺季,更不可能放过,因此销售热情很高。

由于疫情的防控需要,购车代步出行的刚需效果更为突出,消费者对于新能源车辆的需求持续回升,电动车表现较好。

1月第一周狭义乘用车全口径日均批发5.2万辆,同比下降4%。本周相对于2021年12月第一周的销量下降2%。

1月第二周狭义乘用车全口径日均批发5.8万辆,同比增长0%。本周相对于2021年12月第二周的销量下降16%。

1月第三周狭义乘用车全口径日均批发7.5万辆,同比增长22%。本周相对于2021年12月第三周的销量下降6%。

目前1月一至三周的厂商批发与去年同期相比增长6%,春节前走势相对较好,较去年提早进入节前高峰期。近一段疫情影响下,国内外环境中不确定因素增多,上游大宗商品价格上涨,影响车市增长压力加大。

低库存带来的传统车供需错配问题仍需要一定时间调整。豪华、自主品牌订单预留较多,燃油车由于销量的惯性,仍然有增长的空间。由于2022年春节提前,催化备货增库存热情,带动批发增长。部分车企去年12月冲刺较努力,因此1月前两周的开局不是很强。近期厂商出口持续表现良好,也拉动厂商销量提升。

扫码下载智通APP

扫码下载智通APP