AWS力挽狂澜,亚马逊(AMZN.US)幸免于难

亚马逊(AMZN.US)于2月3日发布四季度财报,一句话总结:营收中规中矩预期之内,但盈利释放大超预期, 美股盘后也应声拉涨14%。

财报要点如下:

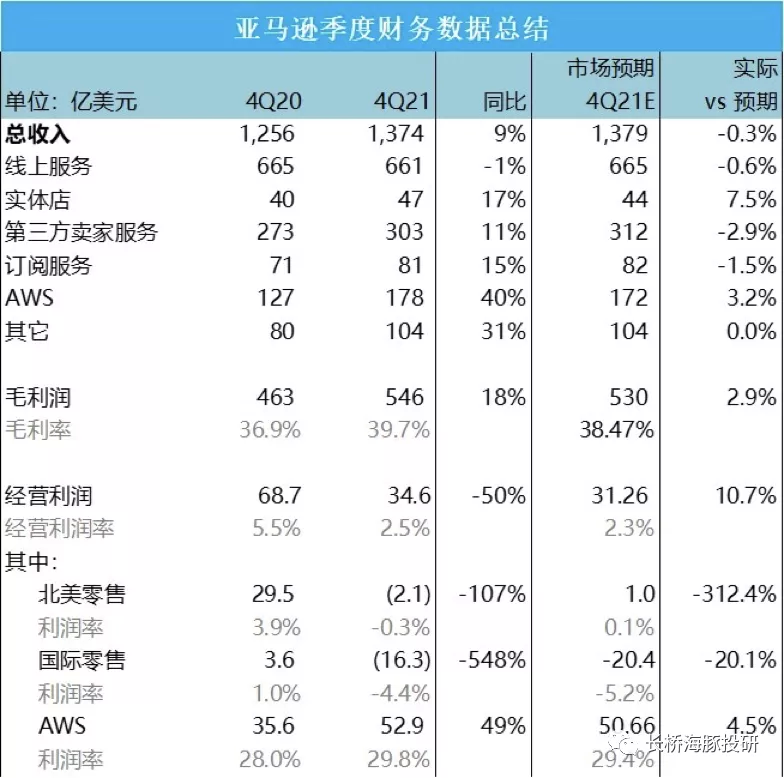

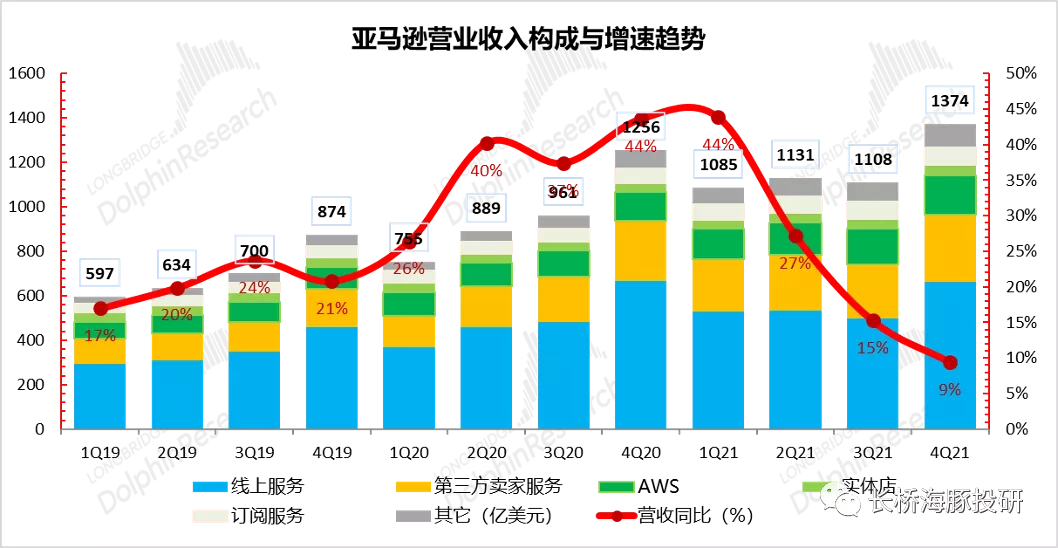

1) 本季度公司总营收1374亿美元,基本符合市场预期的1379亿。增速虽继续下滑至9%,但考虑到消费边际回流线下和去年的高基数,这看似极低的增速已在预期之内,表现中规中矩。

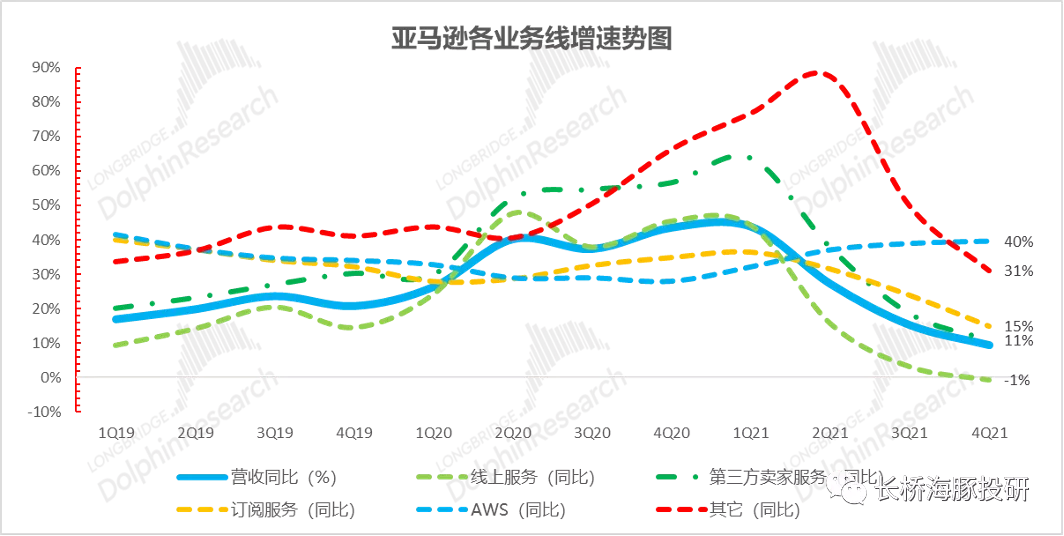

2) 零售各细分业务的相对表现也延续了先前的趋势:1P自营业务增长最慢(萎缩了1%),但3P卖家服务(佣金和物流)相对优异,广告业务则更是出众(增长11%和31%)。此外订阅服务(Prime会员和线上流媒体业务)表现也不俗(增长15%)。因此,公司的总营收规模虽增长不快,但高利润空间的服务性收入占比持续提升,营收结构优化下,利润释放前景广阔。

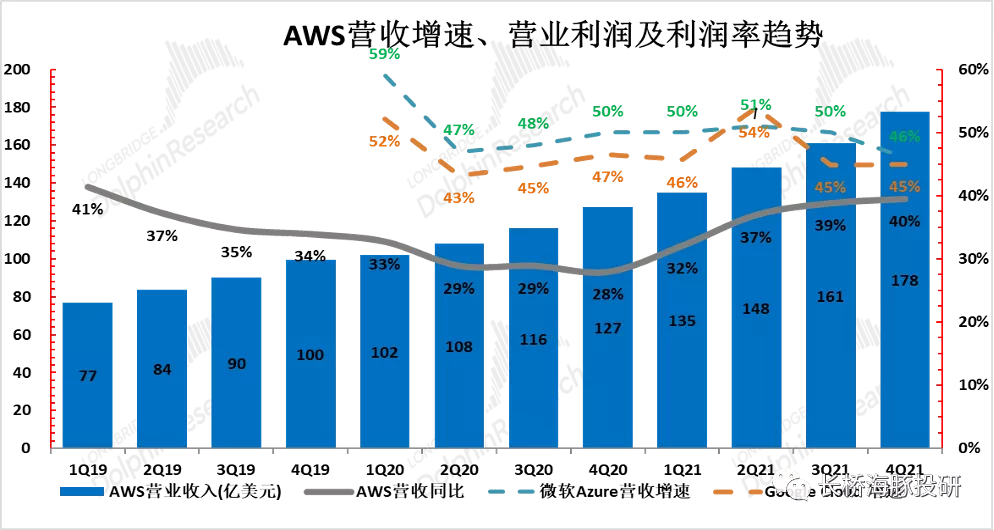

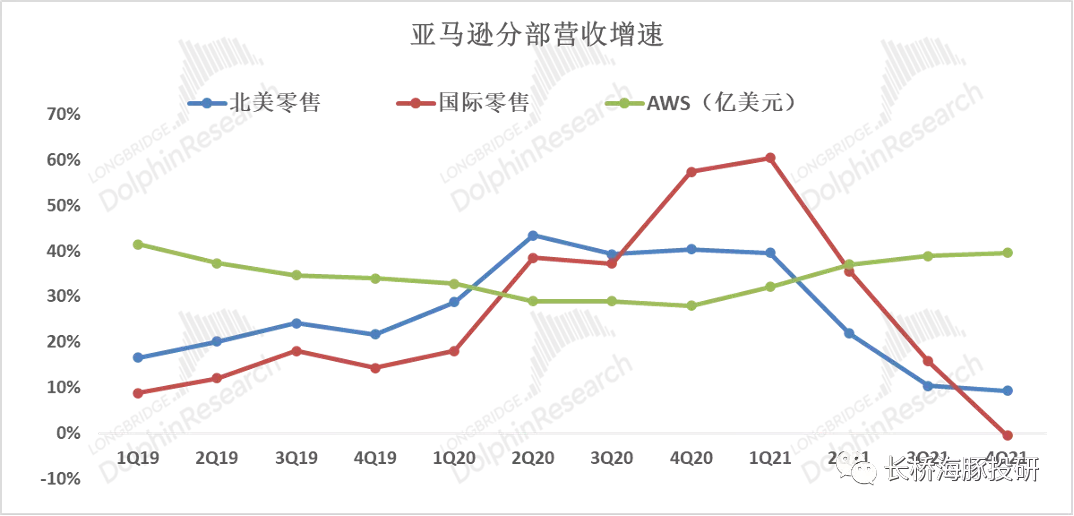

3) AWS业务更是王者归来:本季营收增速提升到40%,自21年以来连续四个季度提速。此外,虽然微软Azure和Google Cloud的增速相对更高,看似来势汹汹。但考虑到公司AWS更大的营收基数,从云服务营收绝对值的角度,公司对其竞争者的领先是在扩大而非缩小。同时,AWS的利润率达29.8%,超过预期的29.4%,赚钱能力依旧强劲。

4) 利润角度,本季营业利润达34.6亿美元,利润率为2.5%远超指引0-30亿的上限和市场预期。究其原因,除了强劲的AWS云服务外,公司零售业务的亏损也小于预期。从成本和费用的角度,本季的成本率仅为60.3%,远低于20和19年同期的水平,是超预期的主要原因。但三费受通胀影响,其恶化也在预料之中。

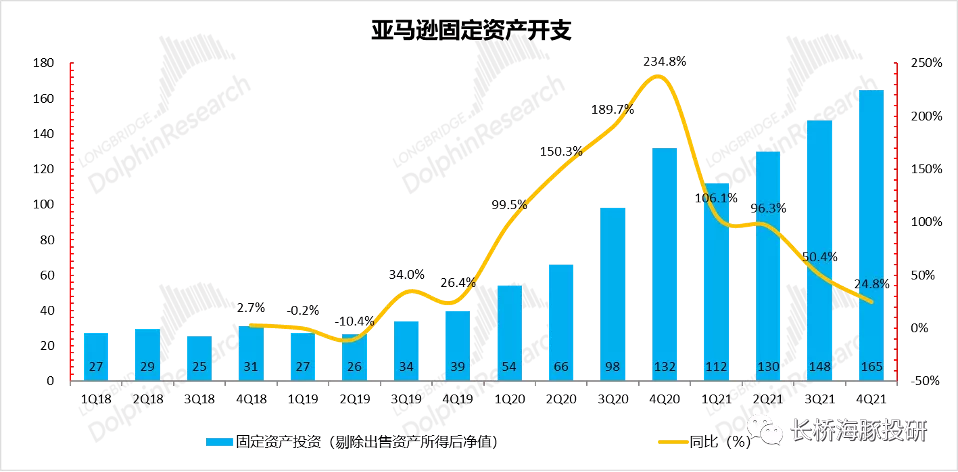

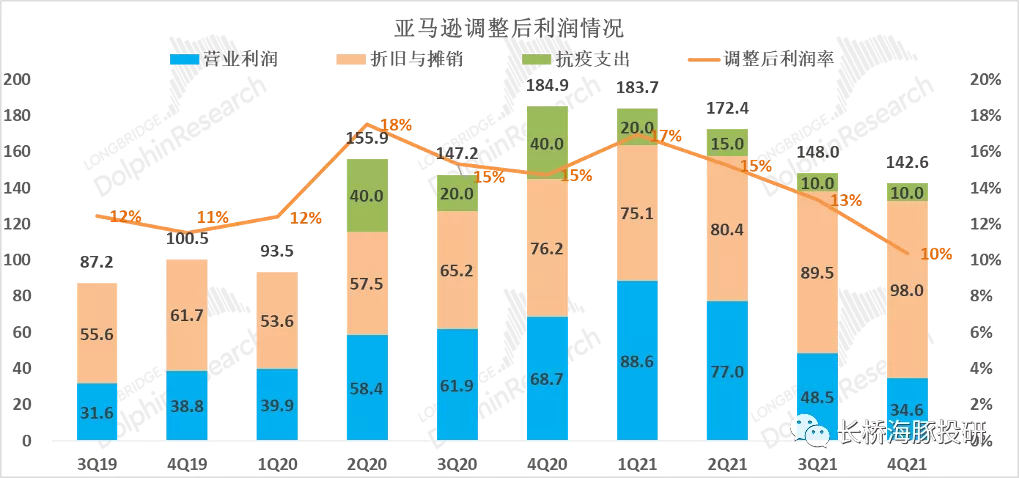

5) 公司本季资本开支仍高达165亿美元,远超19年全年投入。巨大的资本开支也是公司利润释放不高的原因之一。若加回折旧和抗疫支出,本季度的利润并不弱于疫情前。

业绩展望:

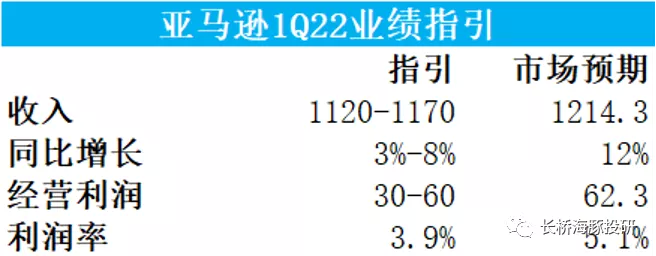

展望22年1季度,公司的指引基本符合海豚君的判断:

1) 营业收入上,公司指引1Q的营收同比增长为3%-8%,较本季9%的增速继续降低,低于市场的预期,这体现了美国收水后,潜在的经济减速,居民收入和消费能力下降的担忧。

2) 指引营业利润为30-60亿美元,利润率中值为3.9%较本季度有不小的改善。指引虽略低于市场62.3亿的预期,但参考本季实际利润大超指引上限,且亚马逊的利润释放可由自身投入节奏调节,再来一次超预期并不难。

长桥海豚观点:

本次财报验证也加强了长桥海豚君对亚马逊的推荐逻辑,从利好的角度:长期来看公司的营收结构会逐渐优化,从赚辛苦钱的零售,转变为高毛利的服务性收入。中期来看,公司在线上零售的竞争格局优异,此轮压制盈利的投资周期再重回规模经济后,会转变为利润释放。短期来看,公司通过提升运费和仓储费的措施也能转移成本压力,保障1Q22的盈利。

利空则在:美国的通胀压力恐怕是实在且持续的,因此公司至少在1H22的费用压力依旧不低。而美国加息和收水可能导致经济下滑和消费减少的beta风险也非“空穴来风“,不得不防。但对亚马逊而言,任何一次下跌都可能是一个不错的长线机会。

一、简要了解亚马逊

从收入结构来看,亚马逊的业务主要分为零售相关业务和云相关业务两大类。其中零售大类可细分为线上自营、线上3P卖家服务(佣金与履约费)、线上广告、会员与订阅服务,及线下自营。

从收入结构上,亚马逊自营零售业务仍占据过半份额,但比重正逐步下降。但从营业利润的角度,公司的AWS云服务业务以15%左右的收入份额贡献了公司绝大部分的利润。

因此,亚马逊虽仍以零售业务为主体,但随着云服务、广告、和商家平台服务等高利润收入占比逐渐提升,公司的本质已从一家“零售商”转变为以提供线上服务的“科技公司”。

来源:长桥海豚投研

来源:长桥海豚投研

二、零售业务营收中规中矩

四季度公司总营收1374亿美元,基本复合市场1379亿的预期,同比增长9%。总的来说,公司营收增长仍在减速,但考虑到亚马逊往年通常在7月举行的大促Prime Day(类似与国内双十一)在20年被延期到4Q所导致的高基数,和消费边际回流线下的大环境。营收增速下滑已在预期之中,本季落于1300-1400亿指引上半的表现可算中规中矩。

其中,最为基石的零售板块表现如下:

自营(1P)零售业务收入661亿美元,同比小幅下降约1%;作为体量最大的业务(但利润空间不高)增速最低;

第三方卖家(3P)服务业务(佣金及物流服务为主)收入303亿美元,同比增长11%。作为依托零售但利润空间更高的服务型业务,3P增速仍领先自营业务,但受整体零售增长缓慢的拖累,3P业务的增速也在不断下滑;

广告业务依旧出众:以广告为主的其他业务本季收入104亿美元,同比增长约31%,虽与自身过往增速相比也在减速,但在亚马逊各零售相关业务中表现已十分出众。由于广告业务毛利极高,该业务或是公司未来增长的主引擎之一。

以亚马逊Prime会员为主的订阅服务本季收入81亿美元,同比增长15%,增速为线上零售相关业务中最高。Prime会员最为全世界最成功的会员体系之一,其仍不俗的增长表明亚马逊的核心忠诚用户群体在持续增长,将是公司未来零售业务的进可攻退可守的保障。除Prime订阅之外,海豚君认为近几个季度公司大力推广的线上流媒体、线上游戏等业务或也取得了不错的表现,帮助推动了订阅服务15%的不俗增速。虽然线上流媒体业务的竞争格局并不如自身的线上零售业务如此优异,但同样作为拥有大量忠实用户的互联网巨头,公司尚处早期的此块业务未来或也有不错的增长。

实体店业务本季度营收47亿美元,同比增长17%,同比增速连续三个季度提升,也验证了消费由线上边际回流线下的趋势。

数据来源:公司财报、长桥海豚投研

数据来源:公司财报、长桥海豚投研

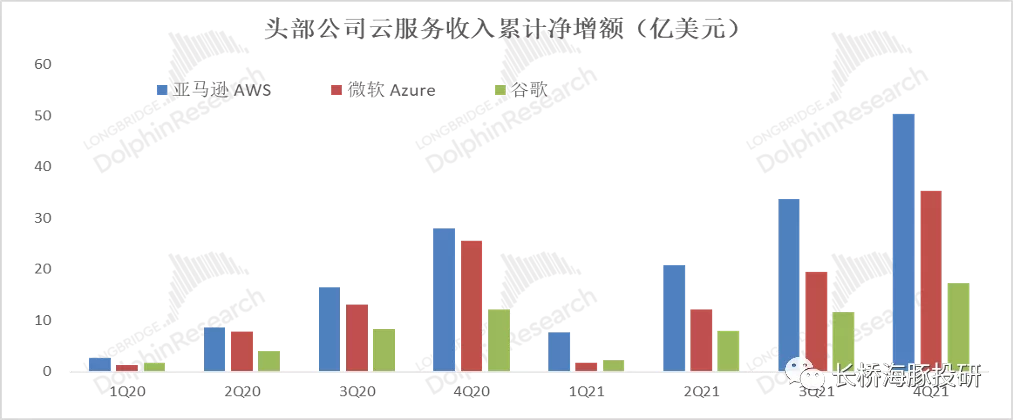

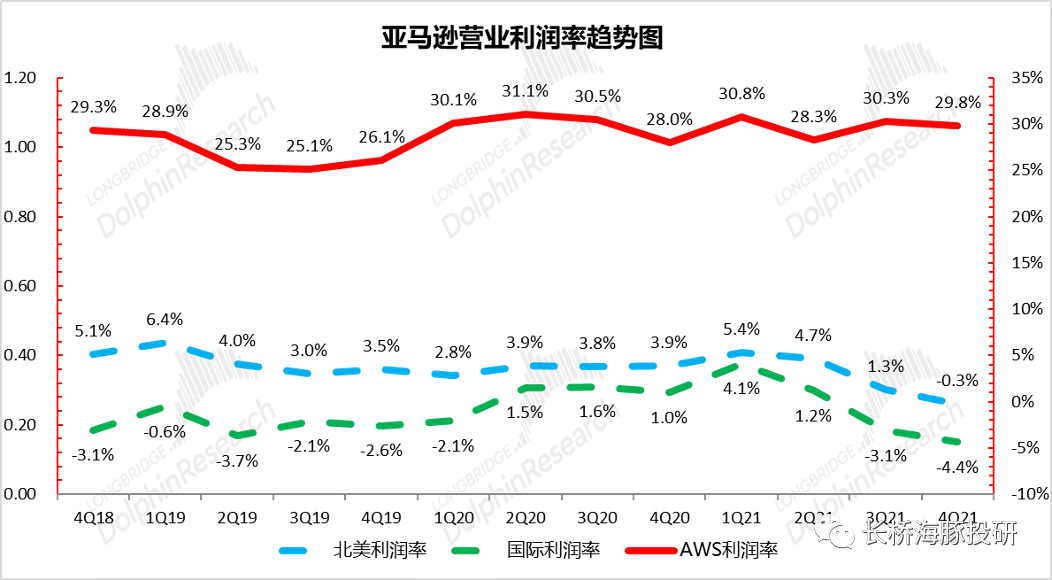

三、AWS业务“王者归来”

作为公司真正“赚钱”的业务,AWS云服务本季营收178亿美元,同比增长40%,营收增速在2021年连续4个季度持续提升。横向来看,虽然微软Azure及Google Cloud等“跟随者”的营收增速更高,但考虑到亚马逊AWS的体量远超其竞争者,从云服务营收净增额的角度,亚马逊仍远远领先其竞争者。因此,从营收绝对值的角度,亚马逊与其竞争者的差距仍在拉大而非缩小。 此外,本季财报中亚马逊宣布与Nasdaq交易所,高盛,AIG等头部金融公司与Meta新签订云服务协议,虽然公司并不披露新签订单金额,但未来增长也应当有保障。

数据来源:公司财报、长桥海豚投研

数据来源:公司财报、长桥海豚投研

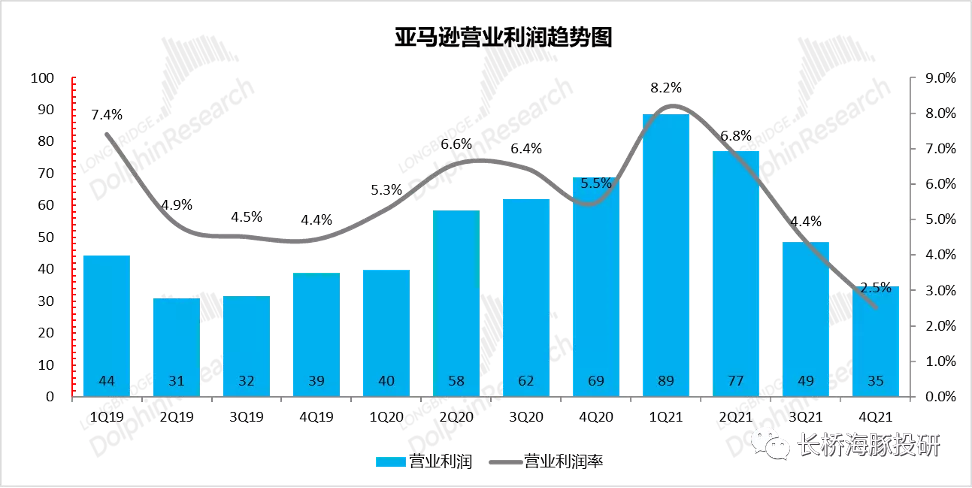

四、盈利释放超过预期

四季度公司整体营业利润达34.6亿美元,远超公司指引0-30亿的上限和市场预期。由于公司的营收只是中规中矩在预期之内,长桥海豚君认为本次利润率超预期的原因在于,营收结构的改善和费用恶化没有预期中那么差。此外,由于利润的绝对额较低,一点细微的成本、费用率改善已足以打破市场预期。

数据来源:公司财报、长桥海豚投研

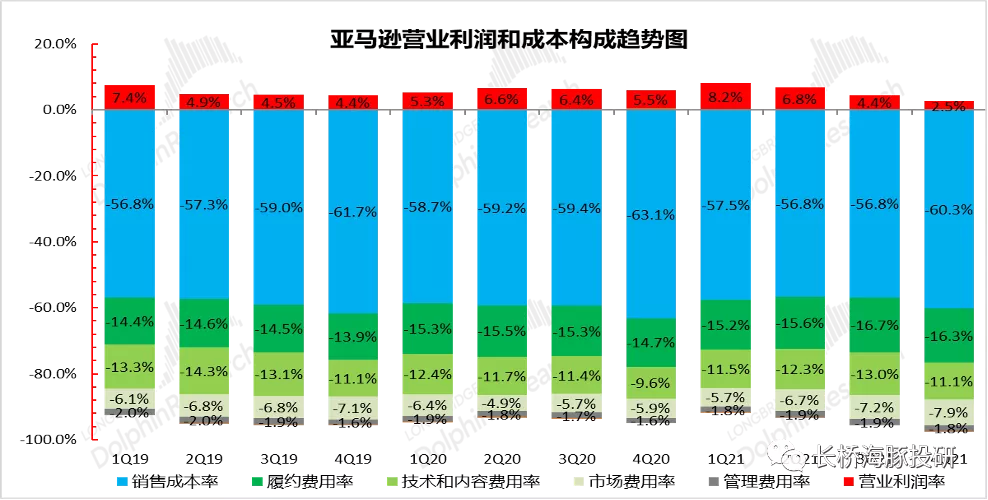

从费用角度来看:

在本季度营业成本占比为60.3%,虽较3Q明显扩大,但考虑到4Q假日购物季促销的影响,相比20年、19年4Q分别为63.1%和61.7%的成本率,本季度的毛利率已是远远好于预期。

但受美国通胀、人力成本上升和公司自己投入节奏的影响,公司的三费支出是预料之中的恶化。考虑到4Q营收高峰的季节性影响,我们对比20年同期,公司在履约、技术投入、市场费用率上是全面恶化的。

数据来源:公司财报、长桥海豚投研

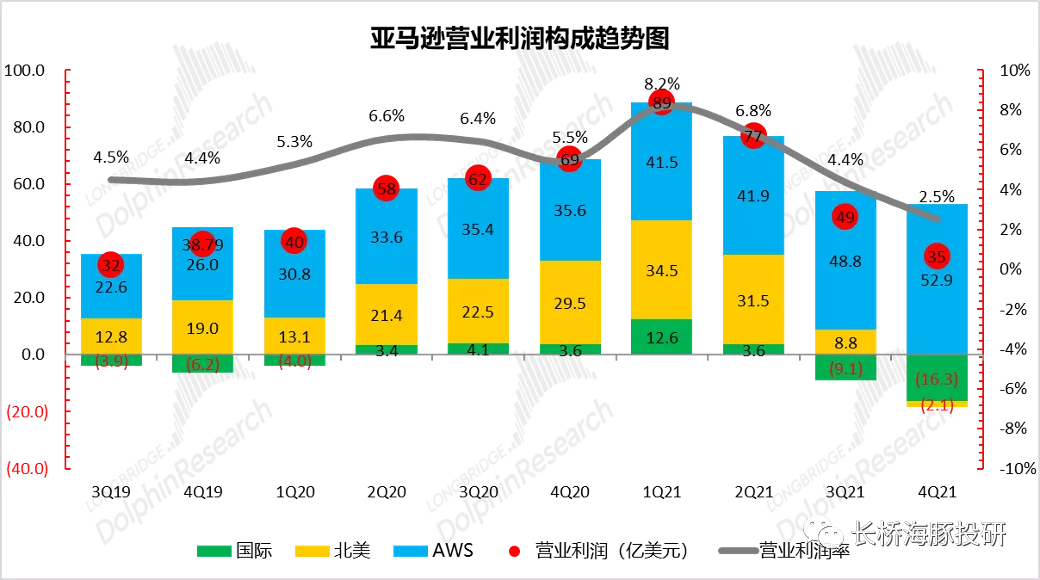

五、分部利润情况

分业务部门来看,本季度利润释放超过预期,是由零售业务亏损低于预期(省钱)和依旧强劲的AWS利润共同构成:

本季北美零售业务经营亏损2.1亿美元,差于市场能达到盈亏平衡的预期。

国际零售业务本季则亏损16.3亿美元,虽继续扩大,但实际低于市场预期超20亿的亏损

AWS业务的利润释放则依旧亮眼,本季度营业利润高达52.9亿,营业利润率达29.8%,在高位小幅波动。

数据来源:公司财报、长桥海豚投研

数据来源:公司财报、长桥海豚投研

数据来源:公司财报、长桥海豚投研

六、家大业大,投入任性

虽然公司的整体营收增速仅个位数,但公司在物流和机房设备上的投资依旧激进。本季度固定资产投入(净值)高达165亿美元,规模继续“突破天际”,单季投入甚至远超19年全年的支出。

数据来源:公司财报、长桥海豚投研

因此,持续压制公司利润释放的因素,除放缓的零售收入、高企通胀导致的费用增加之外,由公司自主决定的资本开支也是原因之一。参考下图,在加回折旧和抗疫支出后,公司本季度的盈利能力也并不弱与疫情前。

数据来源:公司财报、长桥海豚投研

七、展望

展望2022年1季度业绩,公司的指引基本与长桥海豚君的判断一致:

1.营业收入上,公司指引1Q的营收增长同比为3%-8%,较本季9%的增速继续降低,这体现了美国收水后,潜在的经济增长下滑,居民收入和消费能力下降的担忧。

2.公司指引营业利润为30-60亿美元,利润率中值为3.9%较本季度有不小的改善。此外,指引虽略低于市场62.3亿的预期,但参考本季实际利润也大超指引上限,且亚马逊的利润释放可由自身投入节奏条件,可控空间较大,再来一次超预期并不难。

数据来源:公司财报、长桥海豚投研

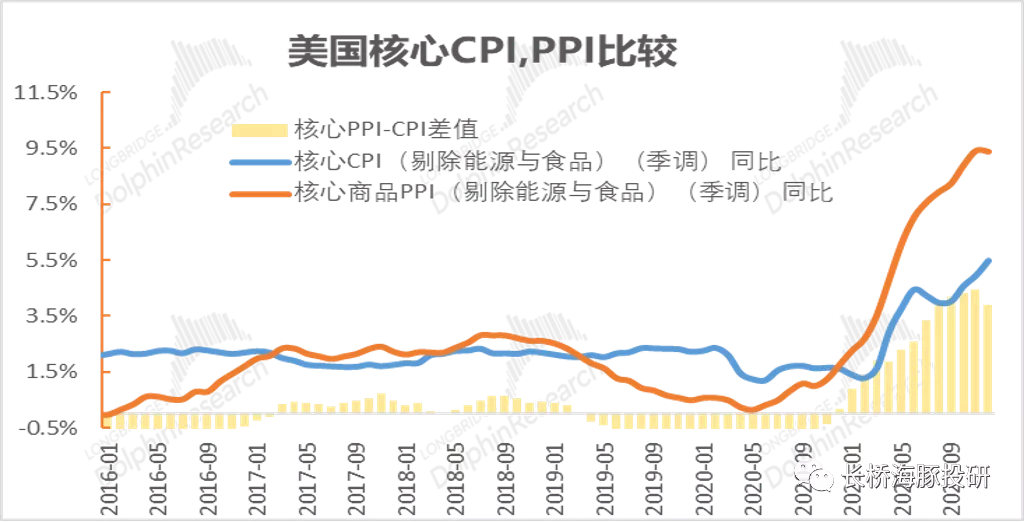

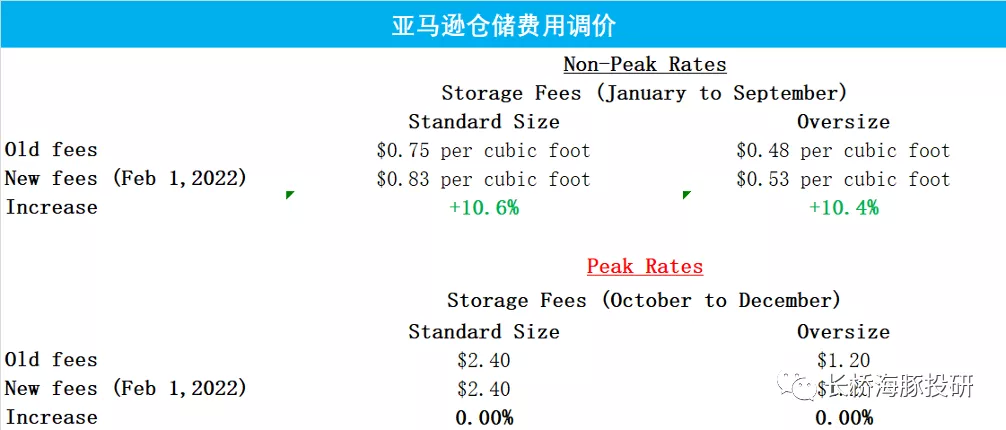

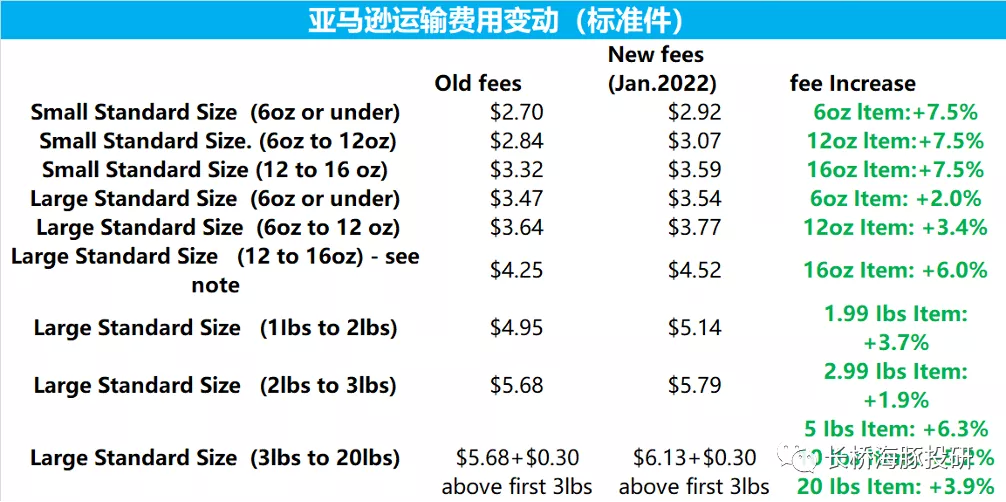

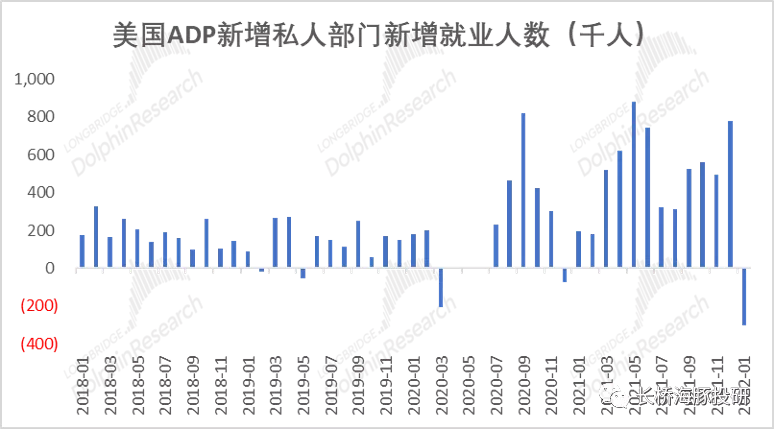

作为上述判断的佐证,到21年12月美国的通胀仍在继续攀升(PPI有小幅回落),通胀下公司费用在1季度继续提升的可能性不低。但公司也已采取措施转移费用压力:去年年末亚马逊已宣布将在22年1月起将包裹运费提高2%-7.5%,在1月又再次宣布将在22年2月起提升非忙季(1-9月)的仓储费10%。

通过此举,我们相信公司在1季度改善利润水平的空间不小。但此举也佐证了美国的通胀压力是实在且“巨大”的,连亚马逊这样的巨头也难以自己消化。但转移的费用也会导致卖家的盈利受损,或推动卖家也提高商品价格,形成通胀的恶性循环。

数据来源:Wind、长桥海豚投研

数据来源:公司、长桥海豚投研

数据来源:公司、长桥海豚投研

而作为美国经济的领先指标,1月新增就业为-30万人,是除08年危机和20年4月之外,最差的单月表现。结合海豚君此前的分析,美国在21年间,生产和就业的恢复情况并不优秀,而消费确十分强劲。

海豚君认为其主要原因或在于政府的放水和补贴,但在持续的通胀压力下,美国或被迫采取强硬的收水措施,在这种情况下,美国宏观经济和消费支出下行的压力不容忽视。

本文选编自“长桥海豚投研公众号”,作者:长桥海豚君;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP