广发证券:A股节后开门红?关注低PEG科技+“稳增长”和“双碳”交集

智通财经APP获悉,广发策略戴康团队发布研报显示,3大因素的变化将支撑A股开门红,(1)短期市场对于美联储的加息预期已经较为充分计价;(2)春节后到两会期间,“稳增长”政策会密集落地;(3)判断绝对收益产品减仓的“负反馈”基本结束。除了地产/基建链以外,我们还建议关注低PEG科技股&“稳增长”和“双碳”交集的低估值价值股。

核心观点如下

A股节后开门红,建议布局低PEG科技+“稳增长”和“双碳”交集。我们在21.12.5年度策略展望《慎思笃行》中提示了两大关键“预期差”——(1)美联储紧缩节奏超预期;(2)“稳增长”效果低于乐观投资者的预期。不过节后,我们判断3大因素的变化将支撑A股开门红。(1)短期市场对于美联储的加息预期已经较为充分price-in;(2)春节后到两会期间,“稳增长”政策会密集落地;(3)我们判断绝对收益产品减仓的“负反馈”基本结束。除了地产/基建链以外,我们还建议关注低PEG科技股&“稳增长”和“双碳”交集的低估值价值股。

低PEG科技:美联储加息预期充分price-in,提供科技风格反弹窗口。我们在1.16《稳增长回调,增持良机》提示:22年低PEG思路更为占优。本周全球低估值的价值风格和高增长G科技股普遍反弹,我们判断:美联储加息预期充分price-in,提供科技风格反弹窗口,尤其是具备高增长G的科技股。A股继续关注PEG占优的新兴产业如新能源整车(商用+乘用)、光纤光缆(0.69)、PET基膜(0.84)等。

“稳增长”和“双碳”的交集:国企传统产能“低碳转型”再加杠杆。历史稳增长右侧,“定调转向”即是增持“稳增长”链条的时机。不过,“房住不炒”和地方隐性债务,约束地产/基建链“稳增长”效果。我们判断:国企传统产能“低碳转型”再加杠杆,能够释放总计约15万亿信贷需求,继地产/基建链之后,有望成为“稳增长”政策的“新抓手”。建议重点关注5大领域:建筑(装配式建筑)、公用事业(绿电)、钢铁(特钢)、化工(煤化工和新能源材料)以及有色(再生铝和有色小金属)。

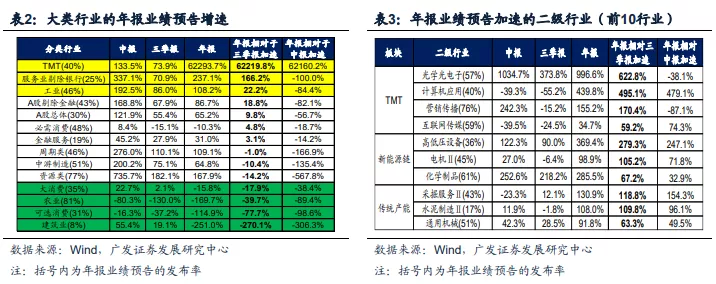

年报业绩预告超预期,将继续助力低PEG科技+部分低估值价值行情。截止2月5日,年报业绩(预告)发布率达到43%,具有一定的代表性:年报(预告)业绩增速86.7%(整体法),高于我们之前的预期。结构上,年报业绩加速的行业主要集中在TMT(电子、软件、传媒)、新能源链(特高压、电机等)和部分传统周期(水泥制造、通用机械等)。我们认为:TMT、新能源链以及部分传统周期行业盈利继续加速,能够夯实低PEG科技和部分低估值价值的盈利改善/韧劲(增长G)预期。

A股节后开门红,继续用低PEG思路配置高区-低区均衡。3大因素的变化将支撑A股节后开门红。中期而言,A股依然面临两大核心矛盾的考验:美联储较快节奏加息+缩表;中国稳增长的兑现效果。年报业绩预告强化低PEG科技和部分低估值价值的增长G预期。建议用低PEG思路高区-低区均衡配置:1. 低区“稳增长”和“双碳”交集(券商、消费建材、煤化工);2. PEG合意的科技赛道股(新能源整车、动力电池、数字经济);3. PPI-CPI剪刀差收敛(食品加工、农业)。

风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1核心观点速递

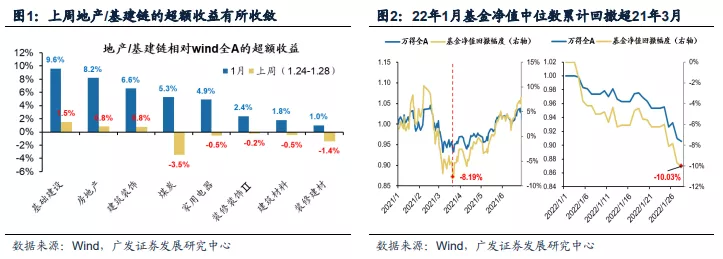

(一)A股节后开门红,建议积极布局低PEG的科技股以及“稳增长”和“双碳”交集的价值股。我们在21.12.5年度策略展望《慎思笃行》中提示了两大关键“预期差”——(1)美国过去30年未见的滞胀将迫使美联储紧缩节奏超预期;(2)“稳增长”政策会兑现,但一季度末的效果会低于乐观投资者预期。基于对“稳增长”效果不确定性的担忧,上周地产/基建链的超额收益有所收敛(下图1)。不过节后,我们判断3大因素的变化将支撑A股开门红——

(1)短期市场对于2022年美联储的加息预期已经抬升到5次,加息预期已经较为充分price-in,而首次加息和缩表指引则需要等到3月中旬美联储议息会议;

(2)春节后到3月中上旬的两会期间,“稳增长”政策大概率会密集落地,将缓解市场对于“稳增长”雷声大雨点小的担忧;

(3)我们在1月16日报告中前瞻地提示了A股存在“负反馈”风险:年初收益没有安全垫可能触发绝对收益产品的被动减仓,对比21年2月“茅指数”微观结构恶化调整引发A股“负反馈”,21.3.24公募基金净值中位数回撤8.2%,“负反馈”结束。截止1.28收盘,22年公募基金净值中位数已经回撤了10.0%,我们判断绝对收益产品减仓的“负反馈”基本结束。建议积极布局A股节后开门红行情:除了我们前期提示并获得显著超额收益的地产/基建链以外,还可以重点关注低PEG的科技股以及“稳增长”和“双碳”交集的价值股(国企传统产能“低碳转型”再加杠杆)。

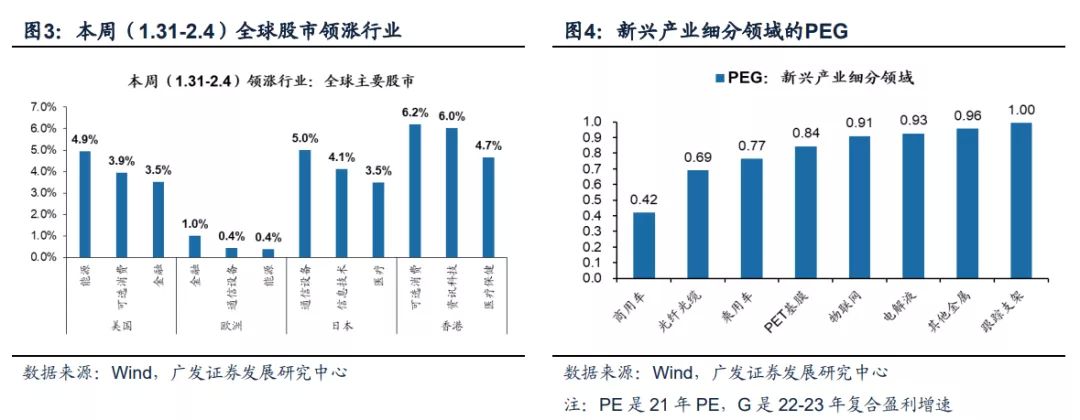

(二)低PEG科技:美联储加息预期充分price-in,提供科技风格反弹窗口。本周(1.31-2.4)全球主要经济体的股市中,价值(能源/金融/可选消费)和科技(通信设备/信息技术/资讯科技)普遍反弹。我们在1.16《稳增长回调,增持良机》提示:22年是盈利的下行期与美债利率中枢抬升的一年,对于增长G和估值PE的两端各有约束,因此今年PEG思路将更为占优。一方面,年初以来全球低估值价值风格共振。另一方面,我们判断:随着美联储加息预期阶段性已经较为充分price-in,全球科技风格也将共振:即便1月美国非农就业数据超预期提升美联储3月加息概率(含幅度),但2.4纳指依旧上涨,且全球科技风格也继续共振反弹。从结构上来看,美股科技股对G也高度敏感:Meta(脸书)业绩低预期暴跌,而亚马孙和SNAP业绩超预期则大涨,由此可见:本周并非全球科技股整体的共振,而是具备高增长G预期的科技股的共振。

我们在1.5《渗透率各阶段,新兴产业如何演绎?》提出可以同样用PEG思路比较细分领域。在历史上新兴产业0%-20%渗透率阶段,赛道龙头股价出现非显著利空的下跌并不罕见,时间在1-2个月,幅度在20-30pct,我们判断本轮赛道龙头的调整幅度已经基本满足。同样按21年PE及22-23年的复合盈利增速来衡量的PEG显示一级行业占优的为:5G(1.2)、新能源汽车(1.23)、光伏(1.28)、创新药(1.4);二级中占优为新能源整车(商用+乘用)、光纤光缆(0.69)、PET基膜(0.84)、物联网(0.91)等。

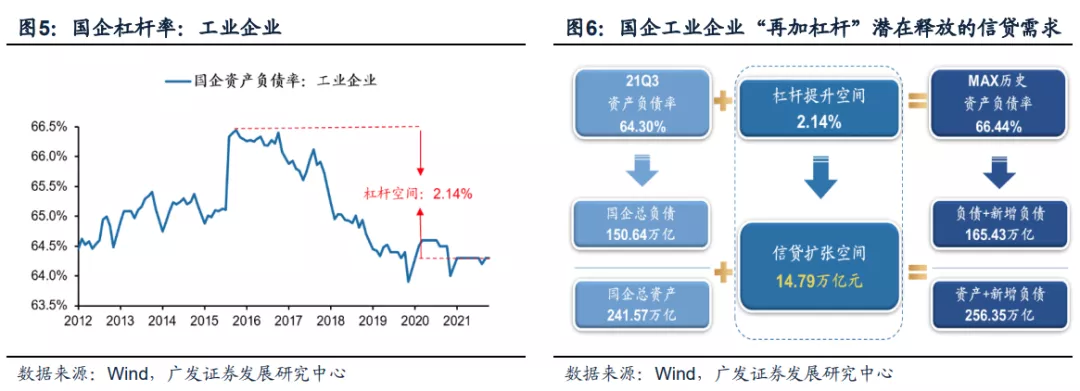

(三)“稳增长”和“双碳”交集的价值主线:国企传统产能“低碳转型”再加杠杆,将释放总计约15万亿信贷需求,有望成为“稳增长”政策的“新抓手”。我们在1.16《稳增长回调,增持良机》中指出:历史稳增长右侧,“定调转向”即是增持“稳增长”链条的时机。不过,在“房住不炒”和地方隐性债务约束下,地产/基建链“稳增长”效果相对有限,同时,“十四五”新能源(碳中和“先立”)领域的投资规模每年也只有2-3万亿,均较难成为增持“稳增长”链条的最优选。那么,在地产/基建/新能源以外,谁能够承担“稳增长”宽信用最终“借款人”的角色呢?我们建议:不妨考虑国企传统产能“低碳转型”(碳中和“后破”)再加杠杆——

(1)16-17年“供给侧改革”以及18年以来的“供给收缩常态化”政策下,国企传统产能的盈利能力改善、杠杆率回落、产能扩张受限使得自由现金流不断累积,有能力/有意愿进行“低碳转型”布局未来“低碳时代”的全球竞争优势;

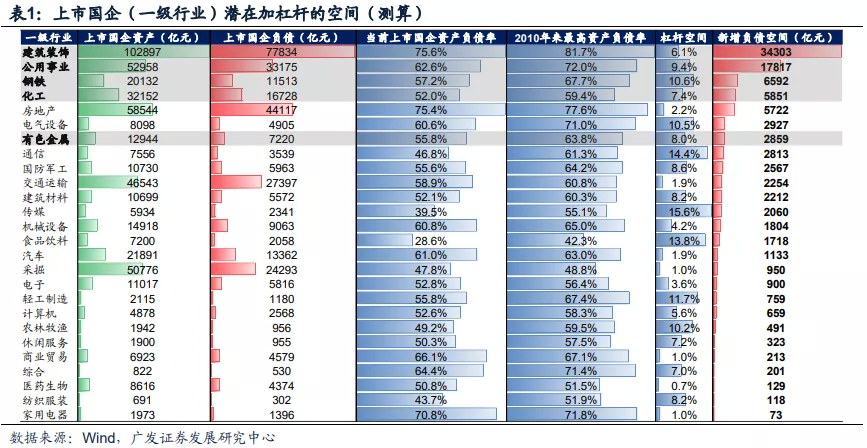

(2)经测算,在工业企业层面,如果国企的杠杆率加回到16年的相对高点,则将释放总计约15万亿的信贷需求。在上市公司层面:如果建筑装饰/公用事业/钢铁/化工/有色5大行业的杠杆率加回到10年以来的相对高点,大致能释放6.74万亿信贷需求。

我们判断:国企传统产能“低碳转型”既是碳中和“后破”的主要方向,也是“稳增长”宽信用的关键线索,建议聚焦国企传统产能“低碳转型”的5大领域:建筑(装配式建筑)、公用事业(绿电)、钢铁(特钢)、化工(煤化工和新能源材料)以及有色(再生铝和有色小金属)。

(四)年报业绩预告超预期,将助力低PEG的科技股+部分“稳增长”和“双碳”交集的价值股行情。截止2月5日,A股剔除金融上市公司的年报业绩(预告)发布率达到43%,具有一定的代表性:年报(预告)业绩增速86.7%(整体法,下同),相对于同口径下的三季报业绩增速67.9%继续加速,也显著高于我们之前的预期(三季报深度分析《低需求与高成本的双重挤压》,21.11.5)。

年报业绩(预告)加速的行业主要集中在低PEG的科技股+部分“稳增长”和“双碳”交集的价值股——大类行业中,TMT、工业和部分服务业的年报(业绩)加速幅度靠前;二级行业层面,年报(预告)业绩增速加速排名前10的行业也主要集中在TMT(光学光电子、软件、营销传播、互联网传媒)、新能源链(特高压、电机、化学制品)和部分传统周期(采掘服务、水泥制造、通用机械)等领域。我们认为:TMT、新能源链以及部分传统周期行业盈利持续加速,既能夯实低PEG科技和部分低估值价值的盈利改善/韧劲预期,也能缓和投资者对TMT板块年报业绩“暴雷”的担忧。

(五)A股节后开门红,继续用低PEG思路配置低区-高区均衡。3大因素的变化将支撑节后A股开门红:美联储加息充分price-in后美债利率阶段性见顶、节后中国“稳增长”政策密集落地、绝对收益产品减仓的“负反馈”基本结束。反弹后中期而言,A股依然面临两大核心矛盾的考验:美联储较快节奏加息+缩表;中国稳增长的兑现效果。22年盈利下行叠加美债利率中枢抬升,对于增长G和估值PE的两端各有约束,本周全球科技风格和低估值的价值风格普遍反弹——

(1)低PEG科技股:美联储加息充分price-in,科技股对增长G高度敏感,A股中具备高增长G预期的低PEG科技股有望共振反弹;

(2)“稳增长”和“双碳”的交集的价值股:国企传统产能“低碳转型”(碳中和“后破”)再加杠杆,有望释放总计约15万亿信贷需求,将是“稳增长”宽信用的“新抓手”。年报业绩(预告)增速超预期,业绩加速的行业主要集中在低PEG科技股+部分“稳增长”和“双碳”交集的价值股。22年在盈利下行和美债中枢抬升的背景下PEG思路将占优,继续高区-低区均衡配置:1. 低区“稳增长”和“双碳”交集(券商、消费建材、煤化工);2. PEG合意的科技赛道股(新能源整车、动力电池、数字经济);3. PPI-CPI剪刀差收敛(食品加工、农业)。

本文选编自微信公众号“戴康的策略世界”,智通财经编辑:吴晓文。

扫码下载智通APP

扫码下载智通APP