稳增长与“去宁化”行情何时结束?

摘要

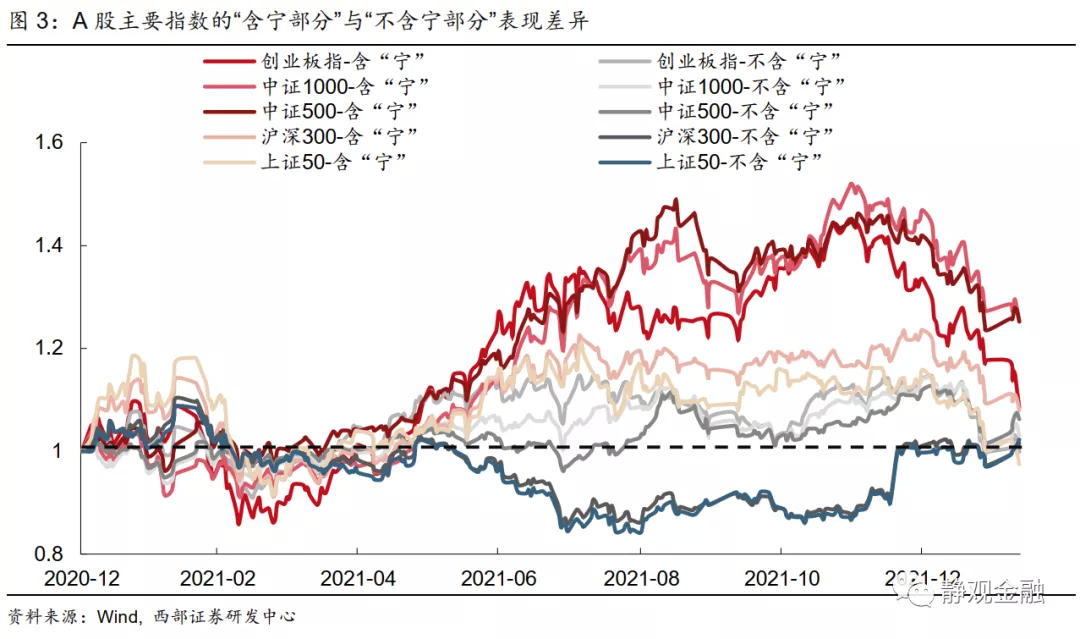

年初以来的市场:三条“稳增长”主线;指数“去宁化”过程。1)年初以来三条稳增长主线具有绝对收益:房地产、基建以及防疫逆转。2)“去宁化”为年初以来市场的另一特征。“含宁量”越高的指数下挫幅度也越大。此外,去年底以来上证50及沪深300不含“宁”部分存在绝对收益,创业板不含“宁”部分存在相对收益,上证50及沪深300含“宁”部分相对跑输,创业板指、中证1000、中证500指数的含“宁”部分则绝对跑输。

“稳增长”与“去宁化”行情的极致演绎反映了什么?1)新能源政策红利的边际逆转,从保供稳价到双碳纠偏再到钢铁行业碳达峰推迟;2)去年有“三个人”买新能源:自下而上的赛道投资者,自上而下担心旧经济的择时投资者以及抱团型投资者。去年底稳增长政策背景下,第二个人切换持仓、第三个人有所动摇。3)美联储加息预期急速升温之下国内资产价格重估。4)国内宽信用预期波动亦对资产估值形成干扰。

稳增长与“去宁化”行情何时结束?1)“稳增长”行情或难走太远。基建及防疫逆转两条主线于3月出现获利了结行情概率不低,房地产主线或延续更久。2)“去宁化”过程或尚未完成,但创业板与上证50“去宁化”较为充分。目前,创业板及上证50的含宁量降至2021年1月水平,其余指数含宁量降至2021年6-7月水平。整体来看,创业板与上证50的“去宁化”较为充分,但A股多数指数的“去宁化”过程或尚未结束。当然,随后的“去宁化”过程究竟是通过“含宁部分”下跌完成还是由“不含宁部分”上涨驱动则尚难断定。

Q2权益市场或迎估值修复,创业板有望阶段跑赢。1)两点内因:“去宁化”完成;Q2经济相对疲软,无风险利率反弹结束助力估值修复。2)两点外因:3月欧美或将回到疫前状态,叠加缩表等预期充分,10年期美债收益率上行斜率缓和;美联储Q1加息市场恐慌情绪有望缓和,美股反弹带动国内相关产业链标的止跌企稳。

Q3需关注CPI上行风险,大众消费或为首选。年初以来油价和农产品价格均大超我们此前的预期,下半年国内出现猪油及农产品共振的可能性较高。进而,Q3国内CPI同比破3%或为大概率。一旦如此,进入Q3权益市场主线将由估值修复转向下游消费,其中大众消费或更受关注。

正文

一、年初以来稳增长与“去宁化”的极致演绎反映了什么?

(一)年初以来的市场:三条“稳增长”主线;指数“去宁化”过程

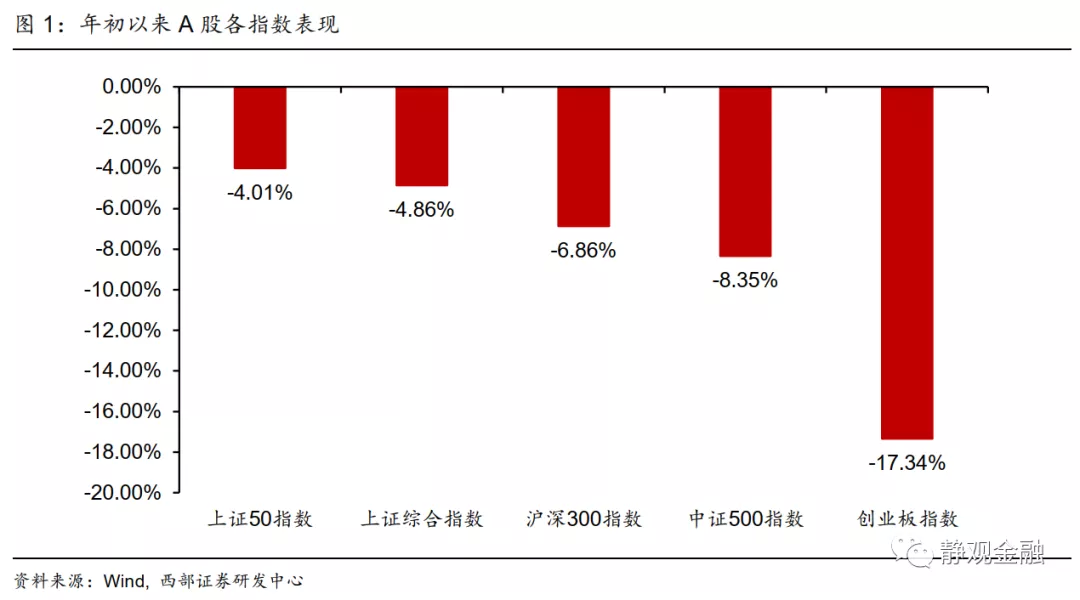

今年以来上证综指下挫4.86%、上证50指数、沪深300指数、中证500指数以及创业板指则分别下跌4.01%、6.86%、8.35%以及17.34%。表面看这种市场走势像是杀估值,但逻辑上反映了三条稳增长线索以及指数的“去宁化”过程。

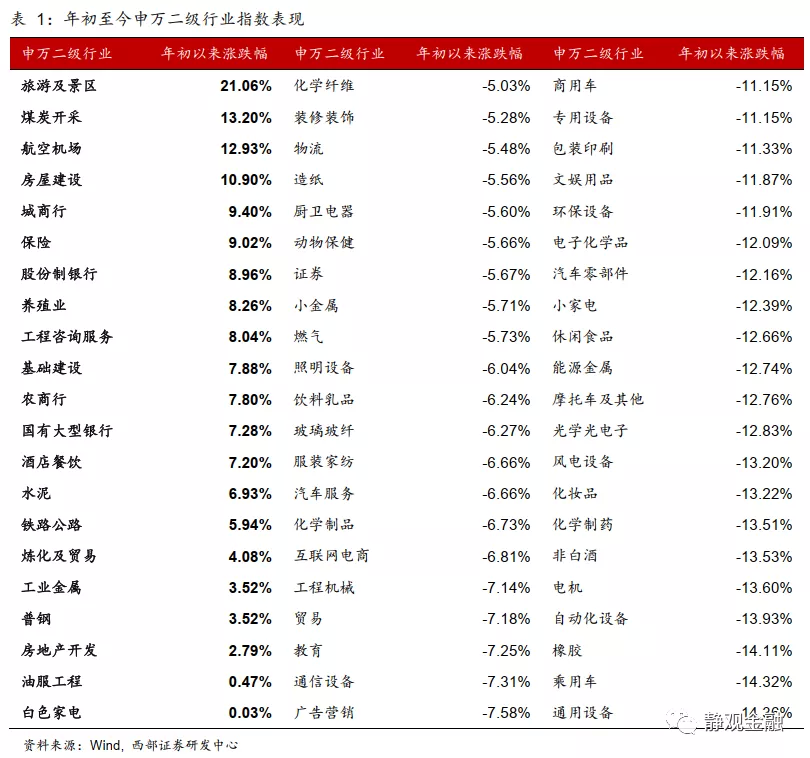

首先,稳增长成为年初以来的市场上涨主线。年初以来申万二级行业中的旅游及景区、煤炭开采、航空机场、房屋建设均有两位数的涨幅,银行、保险、养殖业、工程咨询服务、基建、酒店餐饮、水泥、房地产开发等行业也都出现了不同程度的反弹。总体来看,反弹行业可以被归为三类:房地产相关、基建相关以及防疫逆转相关。显然,皆是稳增长主线。

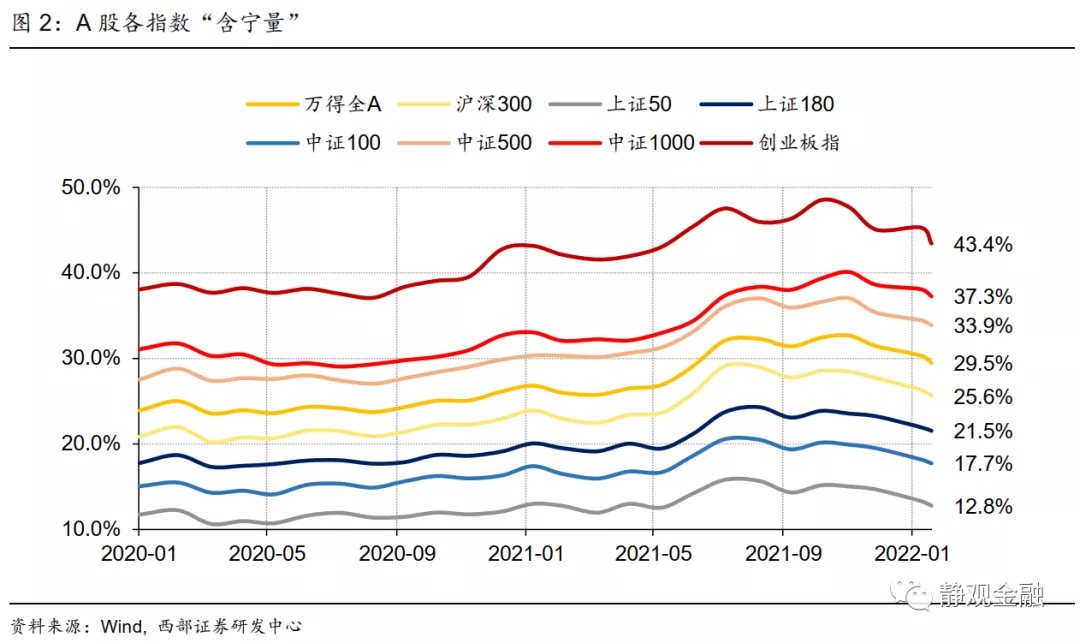

此外,“去宁化”为年初以来市场的另一特征。我们在2021年11月28日报告《预期差(chà)与预期差(chā)——2022年度大类资产配置展望》中指出,2021年新能源赛道获得了四大红利共振:政策预期差带来的确定性溢价,显著提振了新能源风险偏好;原油价格与新能源成长性是新能源替代旧能源的一体两面,2021年原油价格大涨提振了渗透预期;疫情反复压制了无风险利率,给了新能源估值激励;随着2021年初茅指数调整、Q3末周期调整,新能源逐渐一枝独秀。在此背景下,2021年A股所有指数的“含宁量”(新能源标的市值占比)都明显提高。其中,创业板含宁量一度高达48.5%(2021年10月),较一年前高出9.4%。截至2022年2月10日,创业板“含宁量”降至43.5%,其余指数的含宁量也均有不同程度的下滑。且从指数跌幅来看,含宁量越高的指数下挫幅度也越大,表明今年以来“去宁化”是市场调整的主要特征。

进一步,如图3可知,去年底以来上证50及沪深300不含“宁”部分存在绝对收益,创业板不含“宁”部分存在相对收益,上证50及沪深300含“宁”部分亦相对跑输,而创业板指、中证1000、中证500指数的含“宁”部分则绝对跑输。

回顾去年11月14日报告《政策转向的信号》、11月28日报告《预期差(chà)与预期差(chā)——2022年度大类资产配置展望》、今年1月3日报告《最具确定性的一季度》,可以说去年底以来市场的相对变化确实符合我们的预期:新能源的α将显著降温、稳增长行情启动。然而,市场选择向下运行的事实显著超出了我们的预期。那么,“稳增长”与“去宁化”行情的极致究竟反映了什么?又将在何时结束?

(二)“稳增长”与“去宁化”行情的极致演绎反映了什么?

1. 新能源政策红利的边际逆转

首先,去年3月两会上,双碳目标首次被写入《政府工作报告》。这是去年3月国内开启新能源一枝独秀行情的内部背景。此外疫情亦加速了全球多数经济体的新能源革命。2019年IEA预计全球原油需求将于2040年见顶,而2021年该预期已经提前至2025年。

但事情在2021年9-10月多地拉闸限电后起了变化。彼时,国家发改委会同多部门多措并举保障发电供热节能降碳,确保能源市场稳定。保供稳价政策实施后,10月下旬煤炭期货价格就触顶回落、11月PPI同比便高位降温。12月8-10日召开的中央经济工作会议定调“双碳”政策,表示不可毕其功于一役,对此前的双碳政策进行纠偏。进而,去年Q4指数的“含宁量”均已出现见顶回落的变化。

2月7日,工业和信息化部、国家发展和改革委员会与生态环境部联合发布了《关于促进钢铁工业高质量发展的指导意见》,三部委认为我国钢铁工业仍然存在产能过剩压力大、产业安全保障能力不足、绿色低碳发展水平有待提升、产业集中度偏低等问题,需要继续加快钢铁产能超低排放改造,确保2030年前碳达峰。换言之,钢铁行业碳达峰时间已由2025年被推迟至2030年。

2. 去年买新能源的“三个人”以及第二个与第三个人的卖出

我们在12月19日报告《2022年A股迎来全面牛市的几率有多大?》中指出,去年Q2上证50指数与沪深300指数的“含宁部分”与创业板、中证1000指数以及中证500指数的“含宁部分”表现相当,但8-12月则有所分化,此间市场在新能源主题下进一步演绎了成长风格、大小分化加剧。由此,我们认为去年有“三个人”买了新能源:第一个是去年Q2及此前入场的自下而上的赛道投资者;第二个是去年Q3入场的自上而下担心旧经济,并预判了无风险利率下行的择时投资者;此外,第三个买入者是抱团型投资者。

而去年底以来稳增长信号逐渐明确,“自上而下的第二个人”开始将仓位切至稳增长主题。此外,随着新能源的调整以及稳增长主题的韧性表现,“抱团的第三个人”也开始动摇并从新能源赛道撤离,这又加剧了二者的分化。如图3可知,去年底以来上证50及沪深300不含“宁”部分存在绝对收益,创业板不含“宁”部分存在相对收益,上证50及沪深300含“宁”部分亦相对跑输,而创业板指、中证1000、中证500指数的含“宁”部分则绝对跑输。

3. 美联储加息预期急速升温之下国内资产价格重估

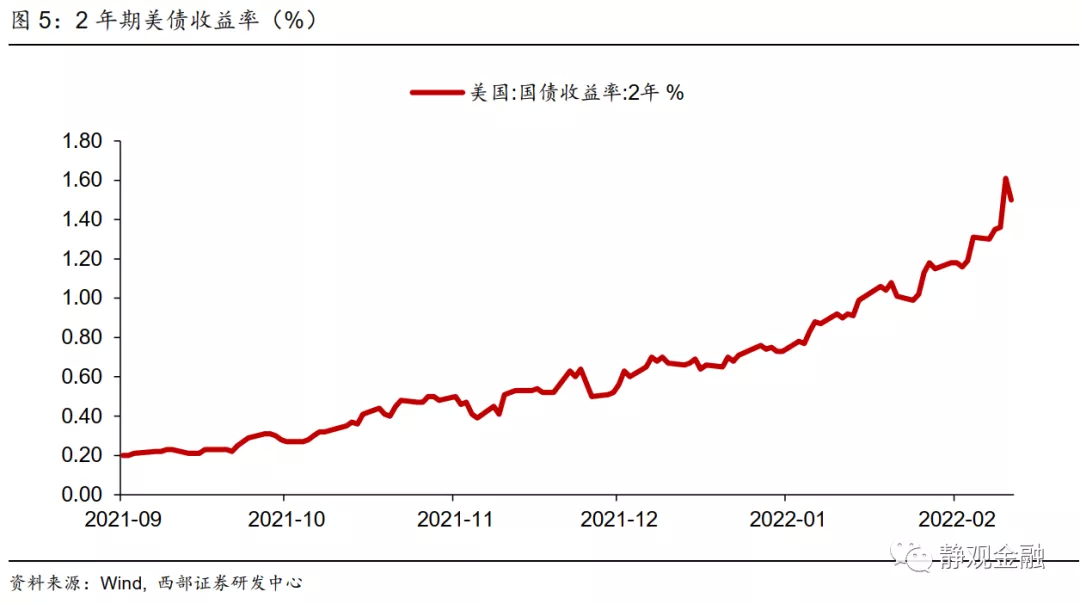

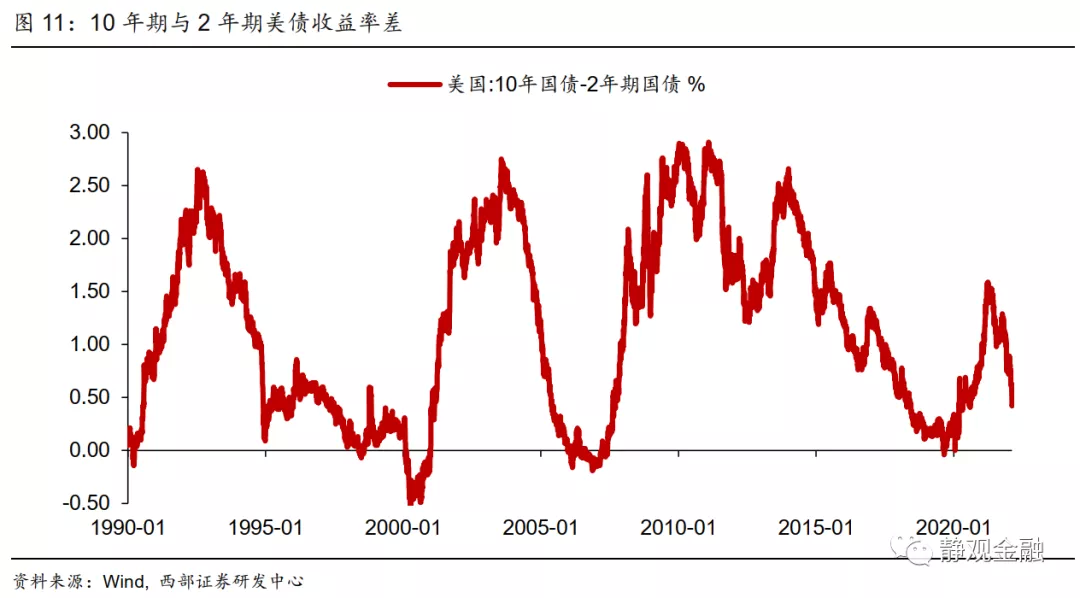

如图4所示,去年12月初市场对于美联储3月FOMC加息的预期仅为24.6%,1月FOMC前后该预期已经达到100%。2月10日当天,3月FOMC加息50BP的预期甚至升至93.8%。如图5所示,截至2月10日,2年期美债收益率为1.5%,反映了5次加息预期,而去年12月初该指标仅为0.6%。看似2个月时间2年期美债收益率升幅仅为90BP,但却是上升了1.5倍。

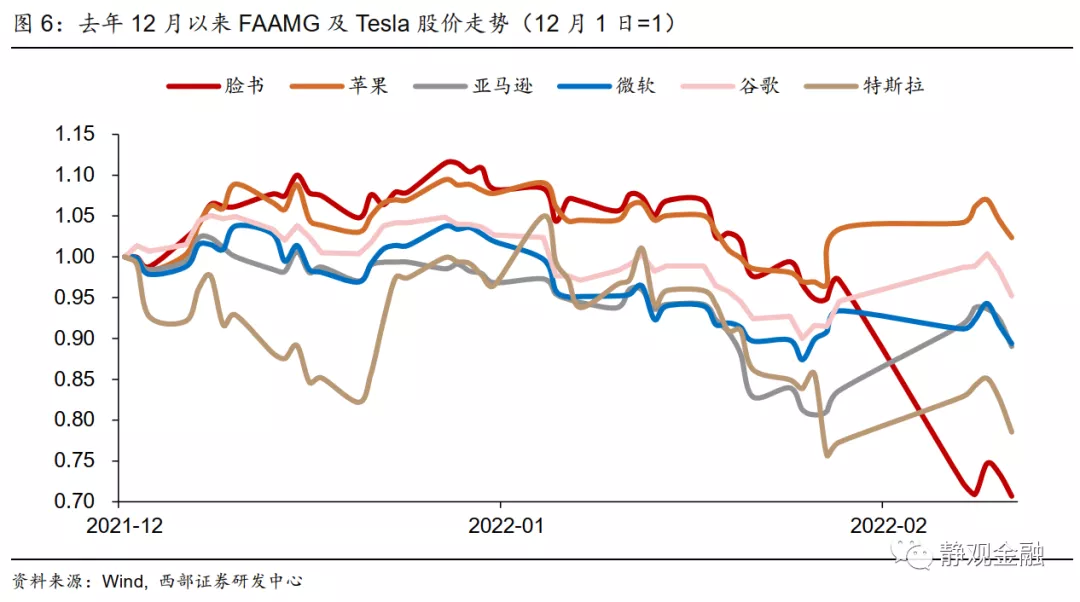

此外,美联储加息预期快速升温亦对美国科技股形成冲击。FAAMG及特斯拉均现调整,12月初以来脸书、亚马逊、微软、谷歌及特斯拉分别下跌29.3%、11.0%、10.6%、4.8%及21.5%,苹果逆势反弹2.4%。

那么,海外这些变化又如何影响国内呢?很多分析认为通过资金流动、市场风险偏好、中美利差以及汇率等因素传导,事实上此间北上资金并未净流出、国内无风险利率并未回升、人民币汇率亦未贬值。我们认为海外变量对国内的影响或为情绪传递及产业链锚定两个层面。首先,多数国内投资者并不会花大量时间研究海外变量,因此在海外出现负面因素后往往选择先减仓观望。一旦形成共振,容易出现阶段性“踩踏”卖出。另外,在国内双碳政策边际放松后,A股新能源标的就容易向海外找锚,比如特斯拉。美联储加息预期升温对特斯拉等高估值科技股形成冲击,进而同一产业链标的也遭受辐射。

4. 国内宽信用预期波动亦对资产估值形成干扰

1月中旬市场出现了1月前两周信贷及基建不及预期的说法。该因素看似不利于“稳增长”行情,但因稳增长标的中高股息个股占比较高,且此前该方向筹码极少,反而有了“避险”价值。此外,在稳增长政策目标之下,数据越差后续稳增长力度越强也成为普遍看法。因此,1月中旬市场对宽信用不及预期的担忧反而演绎成加速助跌高估值、拥挤赛道的剧情。

二、稳增长与“去宁化”行情何时结束?

(一)“稳增长”行情或难走太远,两条主线于3月获利了结概率不低

稳增长有三条主线:基建、房地产及防疫逆转。其中,基建与防疫逆行情于3月获利了结概率较高。由前文可知,1月中旬市场一度担忧宽信用证伪,但投资者的反映却是“数据越差,后续力度越大”,一旦稳增长兑现,行情也将被兑现。

当前基建发力仍有空间,3-4月兑现预期之际也有望成为基建稳增长主线获利了结之时。四象爱数的卫星数据显示,1月京津冀、长三角、珠三角三大经济带建筑工程正在施工面积同比增速为1.7%,较12月增速回升1.6个百分点,已连续4个月改善。环比小幅上升0.2%,略强于季节性(2019至2021年同期为-0.4%)。显示基建投资确实开始发力,但升幅并不十分显著,2-3月基建仍有发力空间。一般专项债落地后3个月左右会形成实物工作量,进而9-12月发行的专项债将在今年Q1形成实物工作量。此外,Q1经济总量偏低,基建占比将高于Q2。进而,基建在Q2经济中作用减弱,那么Q1基建数据披露之际也将是基建稳增长利好兑现之时。

此外,辉瑞新冠口服药获批准进口或将进一步强化两会后防疫逆转预期,无论结果如何3月后答案都将揭晓,要么利好兑现要么不及预期。

房地产稳增长逻辑延续性或略好于前两条主线。尽管地产政策边际有所放松,但今年除夕前30天30大城市商品房销售面积较去年同期下滑25.4%,高于12月同比降幅21.9%。可见,地产仍有回暖空间,数据出现积极改善前,投资者或对政策面仍有乐观预期,该主线的行情也有望延续。

(二)“去宁化”过程或尚未完成,但创业板与上证50“去宁化”较为充分

两组指标可以说明A股指数“去宁化”过程可能接近完成,但新能源能否反弹仍需观察。首先,截至2月10日创业板、中证1000、中证500、沪深300、上证50以及万得全A的“含宁量”分别降至43.4%、37.3%、33.9%、25.6%、12.8%以及29.5%。其中,创业板含宁量降至2021年1月水平、中证1000含宁量降至2021年7月水平、中证500含宁量降至2021年6月水平、沪深300含宁量降至2021年6月水平、上证50含宁量降至2021年1月水平、万得全A含宁量降至2021年6月水平。进而,创业板与上证50的“去宁化”过程可能比较接近尾声,而其余指数“含宁量”进一步下滑的概率较高。

此外,如图8所示,目前创业板、中证1000及中证500“含宁部分”跌至2021年1月、2021年7月及2021年7月水平。而上证50的“含宁部分”已经跌至2021年初下方。该组数据仍然说明创业板与上证50的含宁部分调整或最为充分。

整体来看,A股多数指数的“去宁化”过程尚未结束,但或已接近尾声。但是,随后的“去宁化”过程究竟是通过“含宁部分”下跌完成还是由“不含宁部分”上涨驱动则尚难断定。

三、Q2权益市场或迎估值修复,创业板有望阶段跑赢

(一)两点内因:“去宁化”完成;Q2经济相对疲软,国债调整完成

首先,根据前文,进入Q2稳增长三条主线中两条就可能遭遇获利了结,而“去宁化”过程也有望结束。另外,今年4个季度中,Q1有开门红任务,Q3-Q4有低基数红利,而Q2则面临高基数,因此Q2或为全年经济压力最大的季度。目前,1月社融同比增速10.5%,超出预期,宽信用背景下10年期国债收益率开始反弹,但在路演中我们感受到一旦10年期国债收益率进入3.0-3.2%区间就有望出现大量配置盘。今年10年期国债继续区间震荡仍是目前的市场共识。一旦国债调整完成,权益市场也有望跟随出现估值修复行情。创业板阶段性跑赢的概率较高。

(二)两点外因:欧美回到疫前状态;美联储加息恐慌有望解除

1. 3月欧美逐步开放,届时10年期美债收益率上行将趋缓

10年期美债收益率的驱动因素包括:经济因素、通胀因素、疫情因素、数量型货币政策及机构配置行为等。年初以来10年期美债收益率攀升主因是疫情降温、缩表预期、欧洲转鹰等因素共振的结果。按照近期欧美疫情降温的势头,不排除3月欧美逐步开放的可能性。而美联储缩表预期也已酝酿一个多月。一旦疫情影响消退、欧洲鸽转鹰切换冲击完成、缩表靴子落地,预计10年期美债收益率就不再大幅走高。此外,假若3%的中国国债对国内投资者具有配置价值,那么2.2%附近的10年期美债也会极具吸引力。因此,我们预计上半年10年期美债收益率高点或在2.2%附近,仅较当下高出约30BP。

2. Q1美联储首次加息靴子落地后,市场有望解除恐慌

目前市场预计2月14日的临时会议后,美联储或在3月议息会议前额外加息一次,一旦如此,那么直至3月FOMC美联储起码加息50BP。但根据前文,该预期或已被市场充分反映。美联储本轮加息目标确实是为打压高通胀,但从国内春节前后美股市场变化及美联储官员发声可知,打压通胀兼顾金融市场稳定才是美联储政策的全部目标。此外,2015-2018年的加息周期表明在首次加息靴子落地后,市场会逐渐对加息脱敏、恐慌情绪也将逐步消退。

另外,2年期美债收益率是美联储加息(及其预期)的影子指标,而10年期美债收益率是2年期美债收益率的“天花板”。90年代美联储货币框架成熟以来的经验显示,一旦二者倒挂美联储就会停止加息。目前10年期与2年期美债收益率的利差仅为42BP,并不支持年内超过100BP的加息。因此,虽不能排除2月、3月、6月连续加息的可能性,但上半年最多加息75BP、Q1最多加息50BP,一旦3月完成25-50BP的加息,且市场认识到加息空间有限,则恐慌情绪自然会有所降温。

此外,我们坚持认为当前美股类似1999年Q3,Q2就有望创出新高。解铃还须系铃人,假若美联储加息引发的恐慌消退、美国科技股反弹,那么国内市场也有望迎来估值修复行情。

四、Q3需关注CPI上行风险,大众消费或为首选

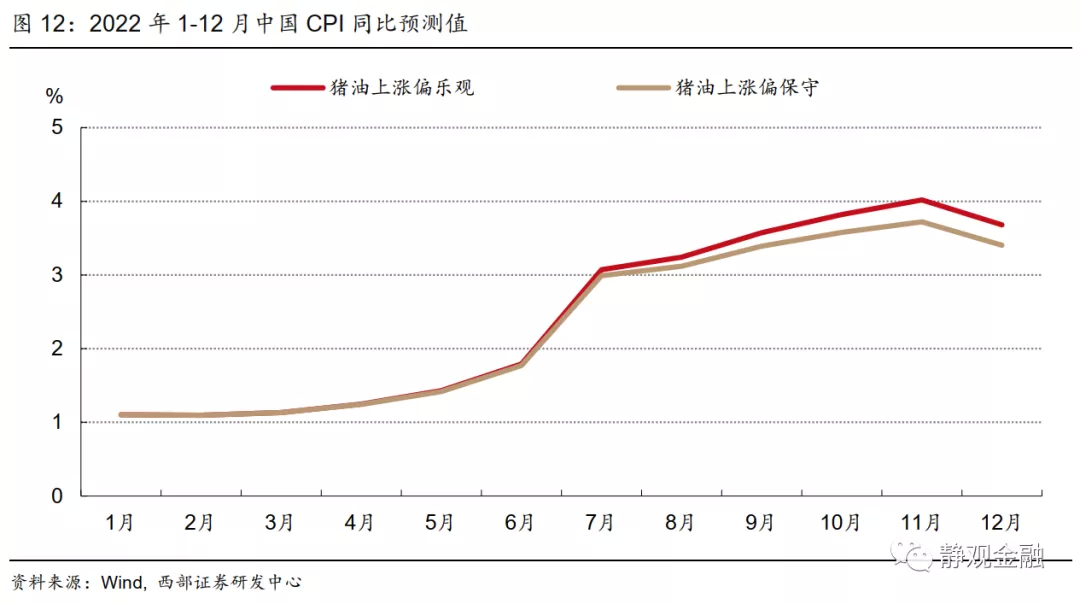

年初以来油价和农产品价格大超我们此前的预期,下半年国内出现猪油及农产品共振的概率不低。我们假设两种“偏乐观”与“偏保守”两种情形,分别测算猪油共振对国内CPI的影响。

乐观情形:1)WTI原油价格自2月起由92美元/桶线性上行至12月的100美元/桶;2)猪肉价格自2月起由23.2元/公斤线性回落至5月的18.9元/公斤,再线性回升至12月的35.2元/公斤。

保守情形:1)WTI原油价格自2月起维持92.3美元/桶价位至12月;2)猪肉价格自2月起由23.2元/公斤线性回落至5月的18.6元/公斤,再线性回升至12月的30.0元/公斤。

模型预测结果显示:乐观情形下,今年国内CPI同比将由1月的1.1%持续上行至11月的4.0%,12月回落至3.7%,全年CPI同比平均为2.4%;保守情形下,今年国内CPI同比将由1月的1.1%持续上行至11月的3.7%,12月回落至3.4%,全年CPI同比平均为2.3%。无论哪种情形看,Q3国内CPI同比破3%的风险都不低。

一旦如此,进入Q3权益市场将由估值修复转向下游消费,其中大众消费或更受关注。

风险提示

(一)国内经济基本面不及预期

(二)国内货币与财政政策不及预期

(三)美联储货币政策超预期

本文选编自“静观金融”,作者:西部宏观张静静团队;智通财经编辑:韩永昌。

扫码下载智通APP

扫码下载智通APP