华西策略:“后疫情时代”迎来哪些投资机会

投资要点

海外疫情逐步缓解,多国放松防疫政策。

随着疫苗接种率提升和特效药物的使用,新冠病毒死亡率较此前降低,目前全球疫情死亡率降至0.2%附近。近期海外多国已放松了防疫限制政策,美国多个州已取消强制口罩令,欧盟、土耳其、瑞典、俄罗斯、泰国等放开隔离措施或取消额外新冠病毒检测。国内方面,当前疫苗接种率已达87.1%(截至2022年2月7日),超4.5亿人已接种新冠疫苗加强针,且目前已有两款新冠特效药获批,后续随着国内外新冠特效药投入使用,国内疫情管控限制措施也有望逐步放开。

随着疫情影响边际减弱,全球有望重拾增长动能。

疫情以来,海外主要经济体进行大规模财政和货币刺激,推动经济大幅反弹,全球经济政策不确定性指数较2020年已有大幅下降。1)当前海外经济处于景气状态,全球制造业持续扩张,主要国家制造业PMI仍位于荣枯线以上;2)全球主要国家劳动力市场已大幅修复,美国、日本、德国、欧元区失业率已基本恢复至疫情前水平;3)随着疫情防控放松,服务消费(航空、旅游、酒店、餐饮娱乐等)需求有望提升,带来全球经济增长新动能。

国内线下服务消费存较大修复空间。

2021年,受国内局部疫情反复影响,消费复苏表现疲弱,尤其对服务消费冲击仍较明显。2022年,前期“受损”的线下服务消费存在较大盈利修复空间。一方面,在精准常态化疫情防控下,政策逐步放开将驱动国内线下消费需求恢复。国务院印发的《“十四五”旅游业发展规划》中指出在国际疫情得到有效控制前提下分步有序促进入境旅游、稳步发展出境旅游,近期河南省和云南省均恢复了跨省旅游,中英直航也有望恢复;另外,今年针对“疫情受损”的行业纾困政策将加码。

“后疫情时代”下的两条投资主线。

随着海外疫情逐步缓解,多个国家已逐步放松防疫政策,2022年全球经济有望重拾增长动能。与此同时,在疫苗接种持续推进和新冠特效药投入使用的基础上,国内疫情管控限制放开概率在增加,疫情受损行业也将持续享纾困政策红利,线下服务消费迎困境反转机遇。建议关注两条投资主线:

1)前期疫情“受损”线下服务消费,存在较大空间的盈利修复,如航空、机场、影院等;

2)具有全球定价权,且供给短期难以快速扩张,受益于全球经济复苏预期的大宗商品,如:铜以及其他小金属。

风险提示:国内外疫情反复;企业盈利不及预期;海外黑天鹅事件等。

正文

海外疫情逐步缓解,多国放松防疫政策

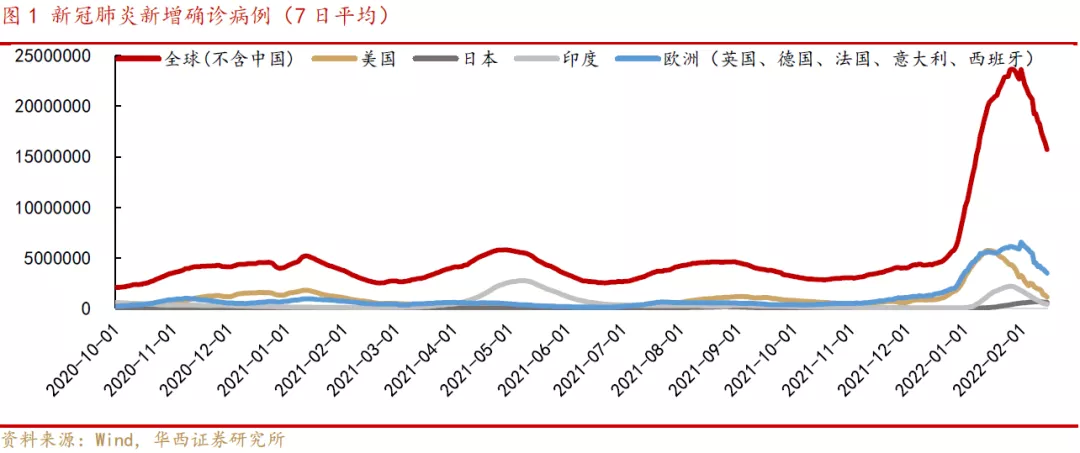

本轮海外疫情逐步缓解,新增确诊病例见顶回落。2022年1月,全球本轮疫情达到峰值,日新增病例高点超2300万例。2月以来,新增病例降低,截至2月14日,全球(不含中国)新增确诊病例7日平均1569.6万例,其中美国新增(7日平均)接近100万例,日本60万例,印度、英国、德国、法国、意大利、西班牙等国单日新增病例均出现回落。

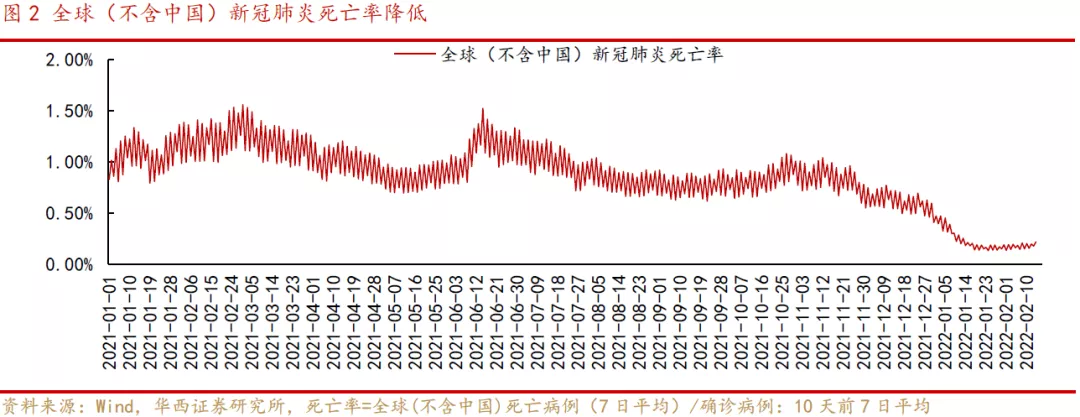

海外方面,随着疫苗接种率提升和特效药物的使用,新冠病毒死亡率较此前降低,多国已放松了防疫限制政策。截至2022年2月13日,全球新冠疫苗完全接种人数接近43亿人,疫苗每日接种量在2000万剂次左右。同时国外已相继批准新冠特效药的紧急使用权,默沙东开发新冠口服药物已经被批准在美国、印度、日本、墨西哥、印尼用于紧急使用,辉瑞开发的新冠口服药Paxlovid已被批准在英国、韩国等国家使用。目前全球疫情死亡率降至0.2%附近,海外多国已放松防疫限制政策:美国多个州已取消强制口罩令,欧盟、土耳其、瑞典、俄罗斯、泰国等放开隔离措施或取消额外新冠病毒检测。

国内方面,当前疫苗接种率已达87.1%(截至2022年2月7日),超4.5亿人已接种新冠疫苗加强针,且目前已有两款新冠特效药获批。2021年12月8日,国家药品监督管理局应急批准腾盛华创医药技术(北京)有限公司新冠病毒中和抗体联合治疗药物安巴韦单抗注射液(BRII-196)及罗米司韦单抗注射液(BRII-198)注册申请,这是我国首家获批的自主知识产权新冠病毒中和抗体联合治疗药物;2022年2月11日,国家药监局应急附条件批准辉瑞公司新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装(即Paxlovid)进口注册。本品为口服小分子新冠病毒治疗药物,辉瑞此前的最新试验显示新冠肺炎口服药Paxlovid可降低住院或死亡风险89%,并对奥密克戎变种病毒有效。后续随着国内外新冠特效药投入使用,国内疫情管控限制措施也有望逐步放开。

随着疫情影响边际减弱,全球有望重拾增长动能

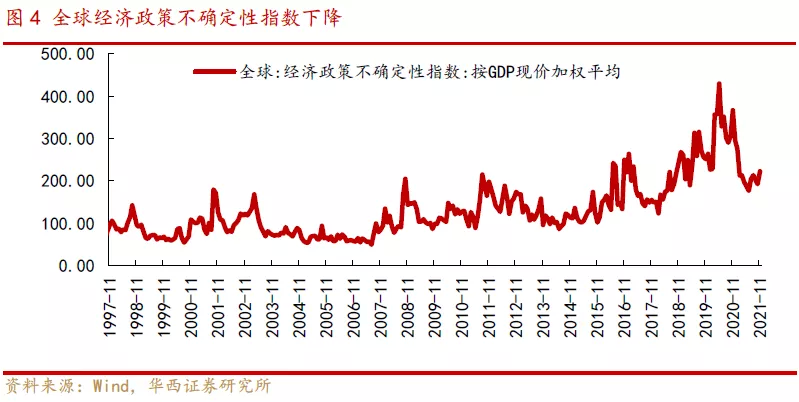

新冠疫情以来,海外主要经济体进行大规模财政和货币刺激,推动经济大幅反弹,全球经济政策不确定性指数较2020年已有大幅下降。2022年随着疫情影响边际减弱,全球有望重拾经济增长动能。

1)海外经济处于景气状态,全球制造业持续扩张,主要国家制造业PMI仍位于荣枯线以上。2022年1月,美国制造业PMI为57.6,自2020年6月以来持续位于荣枯线以上;1月欧元区制造业PMI为58.7,环比上月上行0.7个百分点;1月日本/韩国制造业PMI为55.4/52.8,连续12/16个月位于荣枯线以上。中国方面,1月官方制造业PMI为50.1,环比上月回落0.2个百分点,显示国内生产放缓、需求不足,往后随着“稳增长”政策逐步加码,国内经济增速也将企稳。

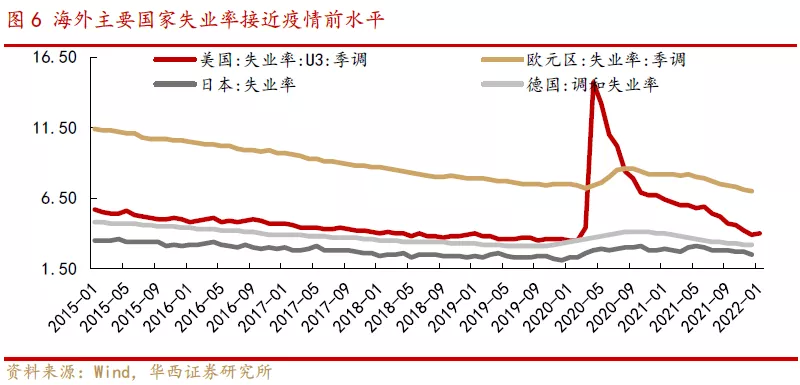

2)劳动力市场方面,主要国家就业已获大幅修复。2021年12月,美国、日本、德国、欧元区失业率分别为3.9%、2.5%、4.1%、7.0%,已基本恢复至疫情前水平;根据美国劳工部公布数据,1月美国新增非农就业46.7万人,远超预期的15万人。

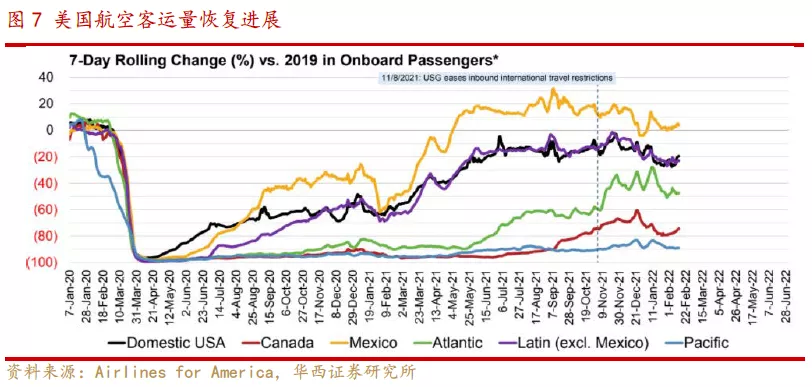

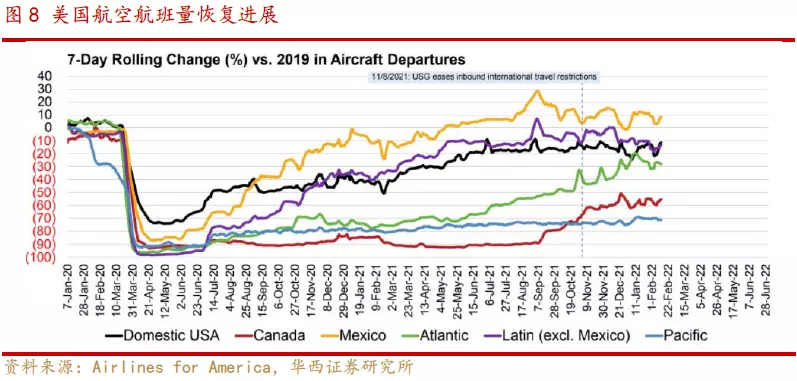

3)后疫情时期,海外服务消费(航空、旅游、酒店、餐饮娱乐等)将进一步恢复。从美国航空行业数据来看,截至2022年2月13日当周,美国航空业客运量国内航线较2019年下降20%,国际航线下降35%;航班量国内航线较2019年下降11%,国际航线下降21%。海外服务业尚有修复空间,随着疫情防控放松,相关消费需求有望提升,带来全球经济增长新动能。

国内线下服务消费存较大修复空间

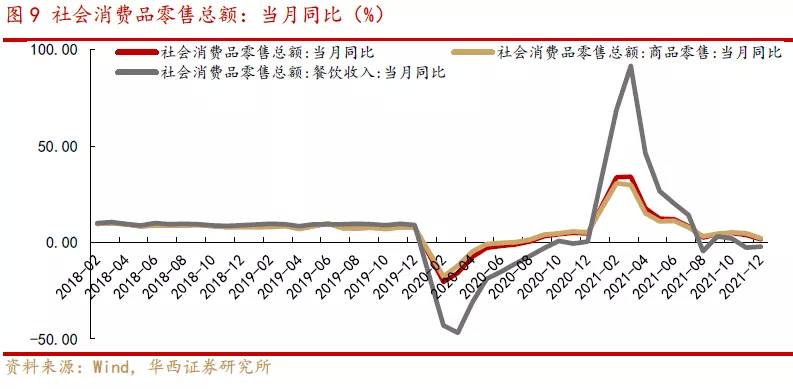

2021年,受国内局部疫情反复影响,消费复苏表现疲弱。2021年全年社会消费品零售总额440823亿元,比上年增长12.5%,两年平均增速为3.9%。单月来看,11月-12月餐饮收入同比增速均为负。

从今年春节消费数据看,在“动态清零”的疫情防控政策框架下,疫情反复对服务消费冲击仍较明显。1)出行:据交通运输部统计数据显示,春节假期7天,预计全国铁路、公路、水路、民航发送旅客1.3亿人次,比2021年同期增长31.7%,比2019年同期下降69.2%;2)旅游:春节国内旅游收入仅恢复至2019年同期的56.3%。根据文化和旅游部数据中心测算,2022年春节假期,全国国内旅游出游2.51亿人次,同比减少2.0%,按可比口径恢复至2019年春节假日同期的73.9%;实现国内旅游收入2891.98亿元,同比减少3.9%,恢复至2019年春节假日同期的56.3%;3)票房:春节档电影票房同比回落,观影人次大幅下降:根据国家电影局数据,2022年春节档总票房60.35亿元,相较2021年的78.43亿元同比下滑了23%;灯塔专业版的数据显示,今年春节档观影人次为1.14亿,同比2021年下降29%。

后疫情时代,前期“受损”的线下服务消费存在较大盈利修复空间。

其一,从近期中央和地方出台政策来看,近期国内疫情管控已出现放松迹象:1)1月20日,国务院印发《“十四五”旅游业发展规划》,在疫情防控常态化条件下创新提升国内旅游,在国际疫情得到有效控制前提下分步有序促进入境旅游、稳步发展出境旅游;2)据英国工业联合会(CBI) 消息,中英两国均同意在2022年2月中旬进行为期两周的恢复直航测试,双方有望在不久的将来恢复伦敦希斯罗和上海浦东机场之间的直飞航班;3)广西出台《广西壮族自治区民航运输客货发展三年行动实施方案(2022—2024年)》,明确力争三年内恢复东盟客运航线15 条以上,国际货运航线达15 条以上;4)2月9日,河南省文旅厅和云南省文旅厅均发布有序恢复跨省团队旅游的通知。

其二,针对“疫情受损”的行业纾困政策有望加码。2月14日,国务院总理李克强主持召开国务院常务会议,会议指出当前服务业因受疫情等影响存在一些特殊困难行业,近期要抓紧出台措施,加大帮扶力度。针对餐饮、零售、旅游、交通客运等特殊困难行业,在阶段性税收减免、部分社保费缓缴等方面加大支持力度。具体包括:2022年免征公交和长途客运、轮客渡、出租车等公共交通运输服务增值税;继续按80%比例暂退旅游服务质量保证金;对承租国有房屋的服务业小微企业和个体工商户,今年被列为疫情中高风险地区的减免6个月租金,其他地区减免3个月;各地可对承租非国有房屋的服务业小微企业和个体工商户给予适当帮扶;对减免租金的房屋业主,按规定减免今年房产税、城镇土地使用税。

“后疫情时代”下的两条投资主线

随着海外疫情逐步缓解,多个国家已逐步放松防疫政策,2022年全球经济有望重拾增长动能。与此同时,在疫苗接种持续推进和新冠特效药投入使用的基础上,国内疫情管控限制放开概率在增加,疫情受损行业也将持续享纾困政策红利,线下服务消费迎困境反转机遇。

建议关注两条投资主线:1)前期疫情“受损”线下服务消费,存在较大空间的盈利修复,如航空、机场、影院等;2)具有全球定价权,且供给短期难以快速扩张,受益于全球经济复苏预期的大宗商品,如:铜以及其他小金属。

风险提示:国内外疫情反复;企业盈利不及预期;海外黑天鹅事件等。

本文来自微信公众号“策略李立峰与行业配置笔记”,作者:华西策略团队;智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP