成长的反弹窗口是何时?

投资要点

年初以来,我们持续分析“三低”配置思路,如1月23日《为何转向“三低”板块,2月又如何看?》、2月6日《继续挖掘“三低”》、2月13日《再论“三低”配置:这次有何不同?》,“三低”品种的比较优势持续显现。

站在当前,投资者较为关注成长股的反弹,如果我们将反弹的时间维度定义为3-5周,那么反弹窗口将在何时来临?

1、预计4月迎来成长阶段反弹

我们预计,成长股的反弹窗口或是3月下旬至4月。原因在于,一则,宏观视角,4月是美联储加息预期的边际缓解窗口;二则,中观视角,2022年一季报预告的陆续披露有望提振市场情绪。

值得注意的是,不同于2019年至2021年,以2-3个季度为观察维度,我们认为2022年“三低”配置仍具比较优势,详细分析见《再论“三低”配置:这次有何不同?》。

2、继续挖掘“三低”的比较优势

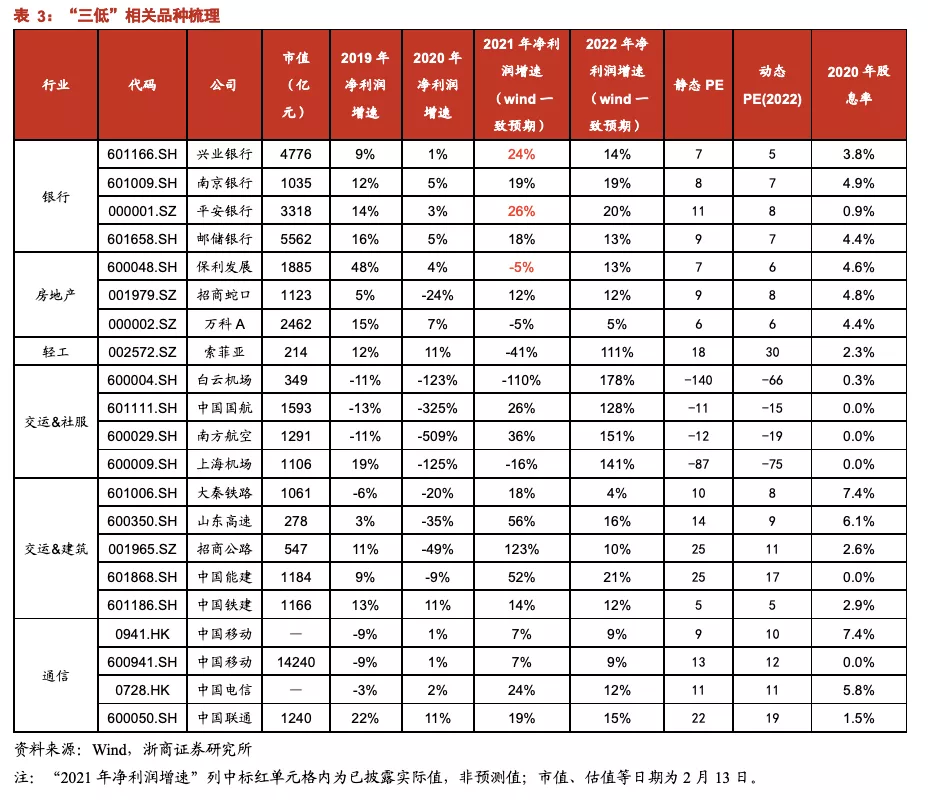

针对低估值、低股价、低持仓的“三低”板块,自上而下考察基本面的边际变化,我们梳理出稳增长、出行链、高股息等配置线索,结合行业观点相关公司有:

稳增长:兴业银行(601166.SH)、南京银行(601099.SH)、平安银行(000001.SZ)、保利发展(600048.SH)、招商蛇口(001979.SZ)、万科A(000002.SZ)、中国能建(601868.SH)、中国铁建(01186)、索菲亚(002572.SZ)等;

出行链:白云机场(600004.SH)、中国国航(601111.SH)、南方航空(600029.SH)、上海机场(600009.SH)、锦江酒店(600754.SH)等;

高股息:大秦铁路(601006.SH)、山东高速(600350.SH)、招商公路(001965.SZ)、中国移动(00941)、中国联通(00762)等。

正文

1、前言:成长股反弹何时将至

12月19日,我们发布《秋收冬藏:以退为进,关注稳增长链》提出,岁末年初,随着抱团板块的再均衡,我们预计市场进入结构切换窗口,波动也会有所加大。

1月23日,我们发布《为何转向“三低”板块,2月又如何看?》提出,展望2022年,我们认为是新老结构牛市转换期,也即,以科创板为代表的数字经济链进入蓄势阶段。但是,以上半年为观察维度,美联储加息和企业盈利放缓均有扰动,因此我们提出“三低”配置思路(也即,估值低&持仓低&位置低)。

2月6日,我们发布《继续挖掘“三低”》提出,超跌之后短期或有阶段性反弹,但展望2月至3月我们认为应耐心等待美联储加息落地,继续挖掘具备“三低”特征的稳增长链和出行链。

2月13日,我们发布《再论“三低”配置:这次有何不同?》提出,不同于2019至2021年,预计“三低”配置策略的比较优势,并非仅1-2个月,而是有望持续2-3个季度

站在当前,投资者较为关注成长股的反弹,如果我们将反弹的时间维度定义为3-5周,那么反弹窗口将在何时来临?

2、预计4月迎来成长阶段反弹

我们预计,成长股的反弹窗口或是3月下旬至4月。原因在于,一则,宏观视角,4月是美联储加息预期的边际缓解窗口;二则,中观视角,2022年一季报预告的陆续披露有望提振市场情绪。

值得注意的是,不同于2019年至2021年,以2-3个季度为观察维度,我们认为2022年“三低”配置仍具比较优势,详细分析见《再论“三低”配置:这次有何不同?》。

2.1 宏观层面

从宏观视角来看,4月是美联储加息预期的边际缓解窗口。

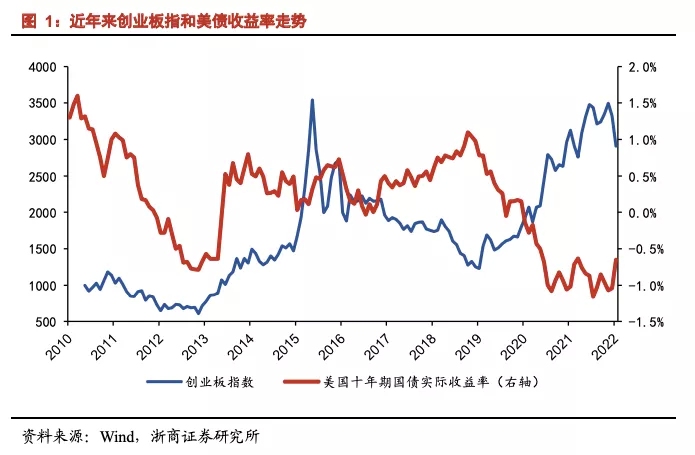

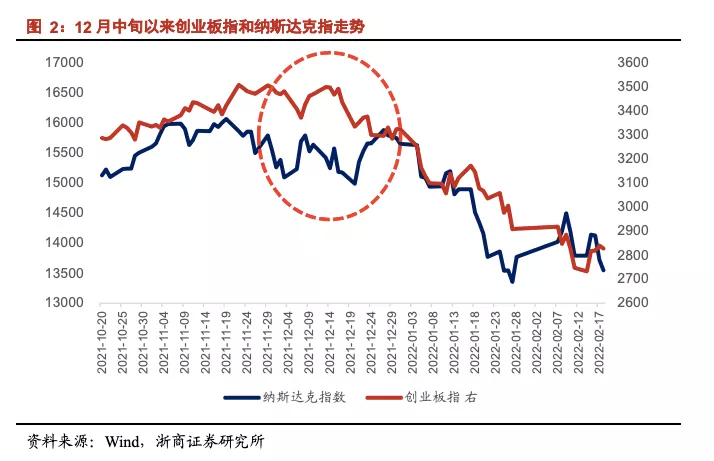

回顾12月中旬以来创业板的调整,我们认为主要扰动因素在于分母端,也即美债收益率上行和美联储加息预期。原因在于,一则,结合近五年来美债收益率和创业板走势复盘,可以看出美债收益率波动对高估值成长股容易带来扰动;二则,12月中旬美联储公布12月FOMC会议声明后,创业板和纳斯达克指数开始波动加大。

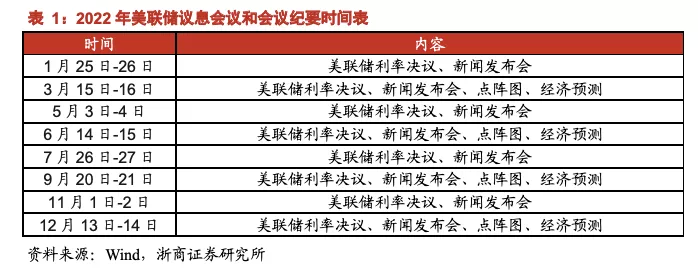

展望后续,以上半年为观察维度,4月是美联储利率决议的边际缓解窗口。具体来看,3月15日至16日是最近的一次美联储利率决议,而后是5月3日-4日、6月14日-15日、7月26日-27日、9月20日-21日、11月1日-2日、12月13日-14日。与此同时,12月中旬以来A股成长股风险已经有所释放,随着3月美联储利率决议落地,4月有望迎来风险偏好的阶段修复。

2.2 中观层面

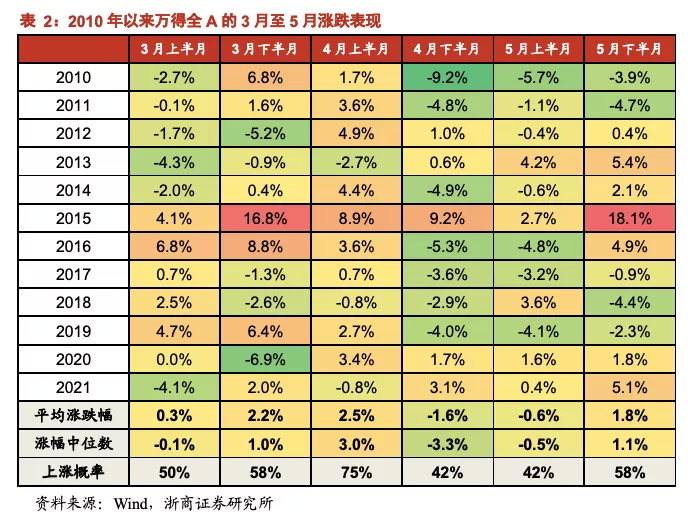

从中观视角来看,展望4月,2022年一季报预告的陆续披露有望提振市场情绪。4月上旬上涨概率更高。结合复盘规律,以2010年至2021年为观察样本,3月上半年、3月下半月、4月上半年、4月下半月、5月上半年和5月下半月,上涨概率分别为50%、58%、75%、42%、42%、58%,涨幅中位数分别为-0.1%、1.0%、3.0%、-3.3、-0.5%、1.1%。4月上旬容易上涨的规律或在于一季报预告的催化。4月陆续进入年报和一季报预告的披露窗口,财报披露容易在中观层面为市场提供景气线索,继而带动市场活跃度。

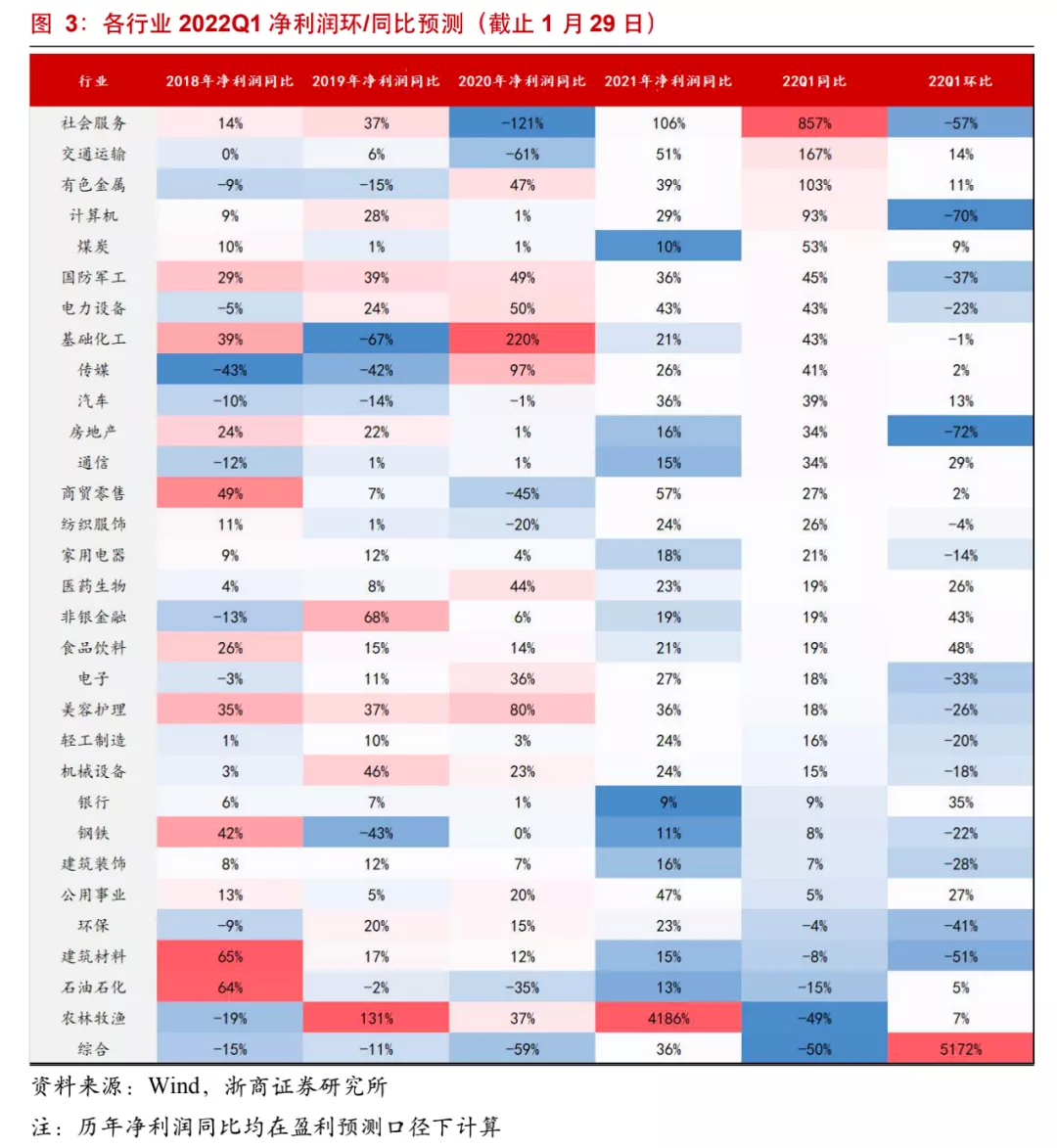

就一季报前瞻而言,结合我们测算,同比口径下,业绩增速前五行业为社会服务(857%)、交通运输(167%)、有色金属(103%)、计算机(93%)和煤炭(53%)。同比增速居前且环比改善的行业有,交通运输、有色金属、煤炭、传媒、汽车、通信、商贸零售、医药、非银等。

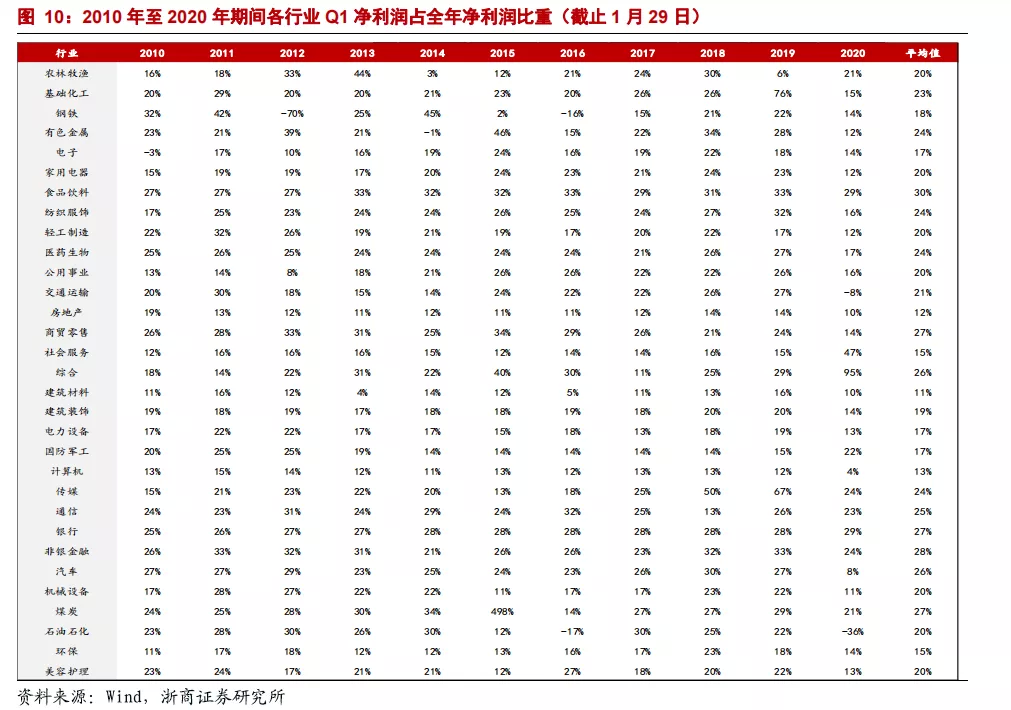

具体预测过程为,由于季节性的存在,大部分行业单季度业绩占全年业绩比重虽逐年有所波动,但整体波动幅度较小,基于这一特性,同时结合Wind一致盈利预期,我们对各行业2022Q1净利润环/同比进行预测:

1)立足Wind一致盈利预期,统计各行业2022年净利润预测值;2)在仅涵盖有盈利预测个股的口径下,统计2010年至2020年期间各行业Q1净利润占全年净利润比重,在剔除历史最高/低值后,计算得各行业Q1业绩占比均值;3)在仅涵盖有盈利预测个股的口径下,根据2022Q1净利润预测值=2022全年净利润预测值*Q1业绩占比均值,测算得各行业2022Q1净利润水平;4)在仅涵盖有盈利预测个股的口径下,测算各行业2021Q1净利润以及2021Q4净利润预测值,其中2021Q4净利润预测值=2021年净利润预测值-2021前三季度净利润;5)计算各行业业绩同比及环比。

3、继续挖掘“三低”的比较优势

针对低估值、低股价、低持仓的“三低”板块,自上而下考察基本面的边际变化,梳理出三条配置线索:

(1)稳增长:以银行、房地产、建筑、建材为代表;

(2)出行链:以机场、航空、酒店为代表;

(3)高股息:以铁路、公路、通信运营商为代表。

结合行业观点,相关公司有:

(1)稳增长:兴业银行、南京银行、平安银行、保利发展、招商蛇口、万科A、中国能建、中国铁建、索菲亚等;

(2)出行链:白云机场、中国国航、南方航空、上海机场、锦江酒店等;

(3)高股息:大秦铁路、山东高速、招商公路、中国移动、中国联通等。

4、风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

本文编选自浙商证券王杨策略研究微信公众号,作者:王杨,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP