国信王剑:详细拆解美联储资产负债表

一、美联储系统简况

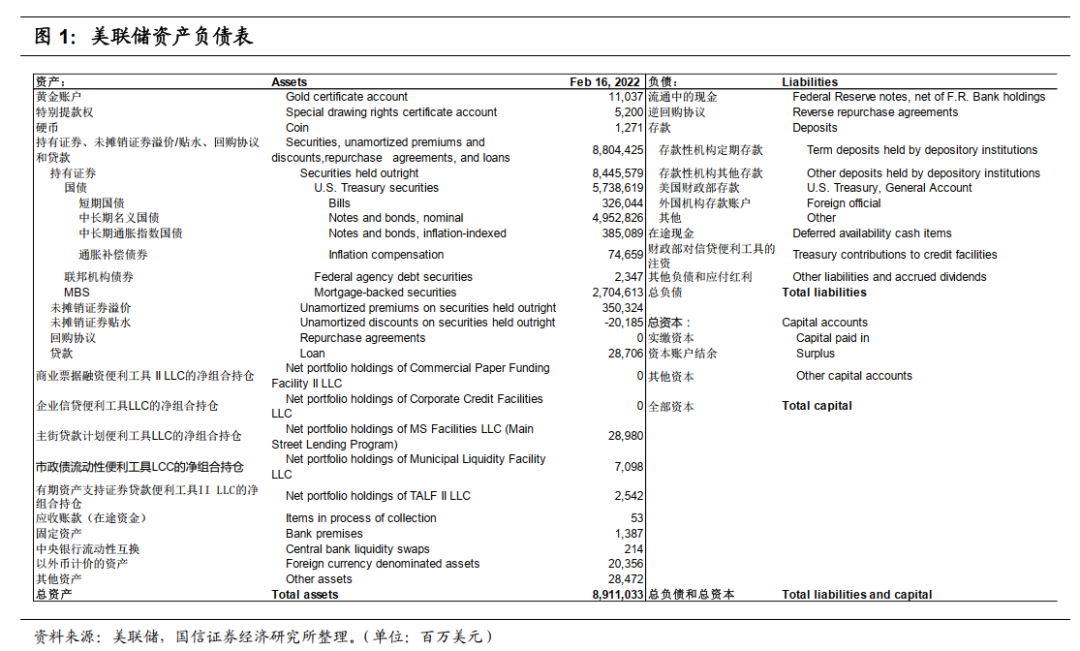

美联储系统分为三个实体机构:美联储理事会、12家联邦储备银行(美联储运行载体)、联邦公开市场委员会(简称FOMC,负责制定美国的货币政策,由联储理事会成员和一些储备银行行长构成),此外,还包括联邦咨询委员会(Reserve System advisory committees)以及2000多家存款金融机构。储备银行作为美联储系统的运行载体,持有美联储系统的资产、负债和资本。因此,实际上美联储的资产负债表代表了储备银行的账目和运行成果,每周四会刊登在H.4.1统计数据中,披露的是截止周三的数据。图1展示的是2022年2月17日披露的美联储资产负债表。

二、美联储资产端解析

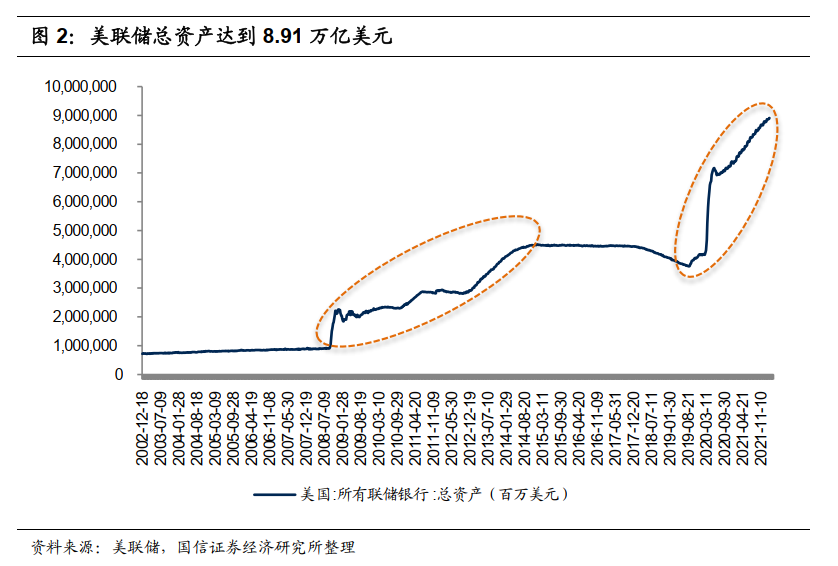

截止2022年2月16日,美联储总资产超过8.9万亿美元。历史上美联储主要经历了两轮量化宽松(QE),第一轮是次贷危机冲击下的QE,美联储总资产由2008年初的约9000亿美元提升至2014年底的约4.5万亿美元。第二轮是疫情冲击下的QE,美联储总资产由2020年初的约4.2万亿美元大幅扩张到最新的8.9万亿美元。

美联储资产端科目包括,(1)黄金账户;(2)特别提款权;(3)硬币;(4)直接持有证券、未摊销证券溢价/贴水、回购协议和贷款;(5)特殊目的实体(SPV)的净组合持仓,是美联储应对冲击采取的非常规工具。最初是纽约联储为了救助陷入破产危机的金融机构而成立的有限责任公司所持有的净投资组合。疫情冲击之下该工具资产购买范围在扩张;(6)应收账款(在途资金);(7)固定资产;(8)中央银行流动性互换;(9)以外币计价的资产;(10)其他资产。

接下来我们对美联储资产端重要科目展开分析:

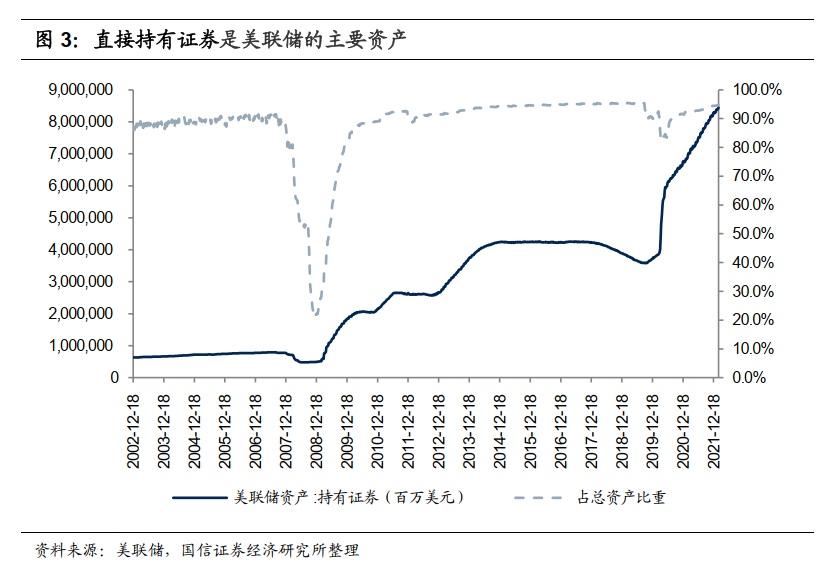

直接持有证券

直接持有证券是美联储的主要资产,当前占到美联储总资产的94.8%。为应对次贷危机,2008年11月美联储开始实施大规模资产购买计划(large-scale asset purchase programs),也就通常说的量化宽松,在公开市场大规模购买国债、联邦机构债券和MBS,目前分别占持有债券的67.95%、0.03%和32.02%。

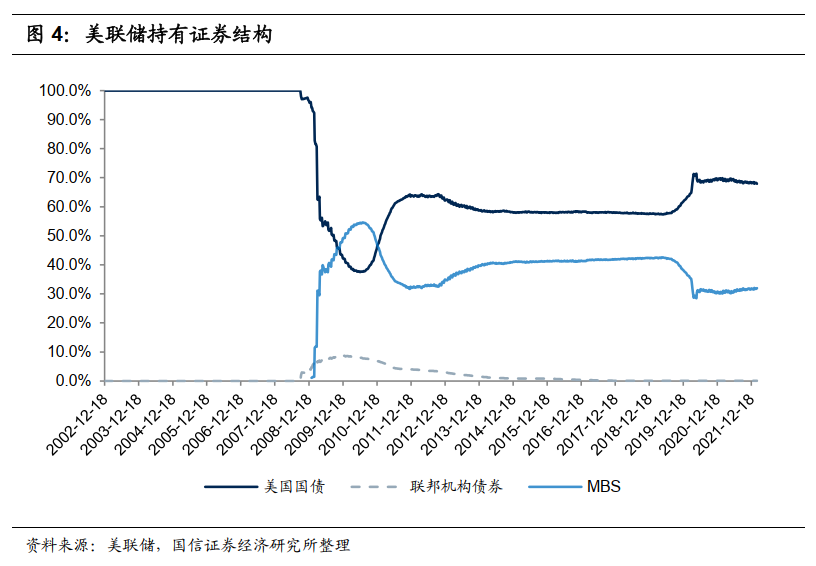

2008年启动量化宽松后,美联储公开市场购买债券范围从国债拓展到MBS和联邦机构债券,MBS是次贷危机后美联储在公开市场购买的重要资产。国债仍是美联储持有最多的债券,截止2022年2月16日,美国持有国债规模达到5.7万亿美元。其中短期国债,中长期国债(名义型)、中长期国债(通胀指数型)以及通胀补偿(指通胀对通胀指数型中长期债券本金的调整量)比重分别为5.7%、86.3%、6.7%和1.3%。美联储是在二级市场买入国债,而非在一级市场购买。

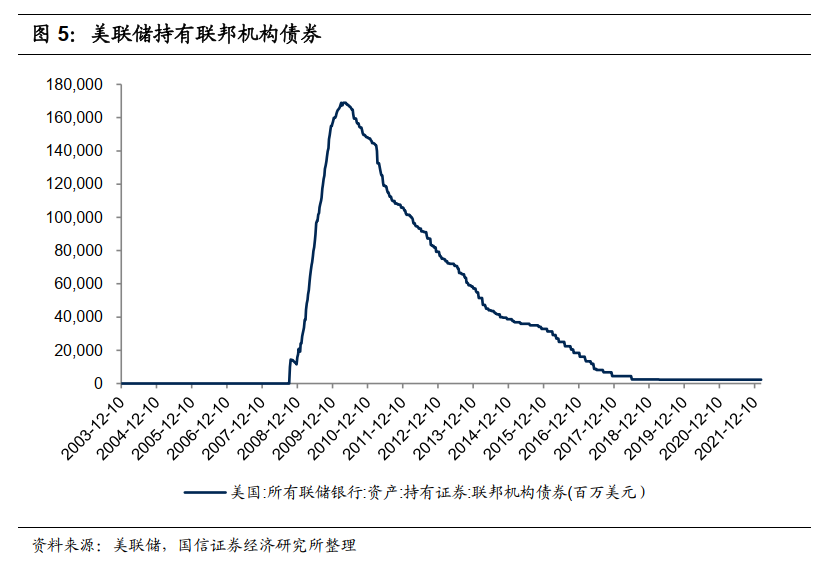

联邦机构债券由美国联邦政府所属机构或联邦政府创办的经营机构发行,由债券发行机构本身承担偿还债券的责任。美联储持有的联邦机构债,包括国民抵押贷款协会 (吉利美)、联邦住房贷款抵押公司 (房地美)、联邦国民抵押贷款银行 (房利美) 三个机构发行的债务证券。次贷危机后美联储大规模购买联邦政府债券,2010年中旬规模接近1700亿美元,此后规模持续下行,2018年中旬以来保持在20亿美元。

未摊销证券溢价/贴水

上文几项美联储所持有的证券是以面值计算。因此,如果美联储在购买证券时支付的金额高于其面值,则需要随着时间的推移摊销相对于面值所支付的溢价。相反,折价购买同理。

对于美国国债和联邦机构债券而言,使用的是直线摊销法,这使得每一期的摊销量保持不变。对于MBS,摊销是以实际利息为基础,基于每一期产生的实际利息收益,在收到本金偿付时加速摊销。随着证券未摊销溢价的减少,美联储的资本项等额下降。如年初美联储以120亿美元买入年底到期面值为100亿美元的国债,那么100美元计入在国债项目中,年初20亿美元溢价计入未摊销证券溢价。到了2月底,未摊销证券溢价降到16.67美元(20/12*(12-2)=16.67美元),相应的美联储的资本减少3.33亿美元。

正回购协议

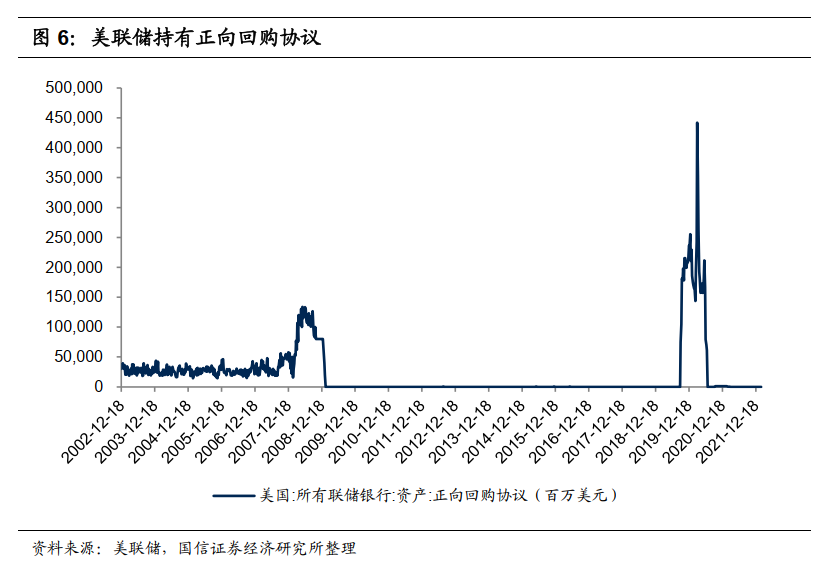

美联储向交易对手购买资产,并与交易对手订立协议,规定其要在短时期内(一般不超过一星期)再将这些证券购回。实际上就是一次暂时的公开市场购买,美联储通过该操作向商业银行注入短期流动性。需要注意的是,与我国央行的公开市场操作相反,美联储正回购释放流动性、逆回购回收流动性。

次贷危机之前,回购协议是美联储释放流动性的重要工具。QE开启后,美联储很少使用该工具。直到2019年9月金融市场流动性骤紧,引发“回购危机”,美联储才再度大规模使用该工具投放流动性。

贷款

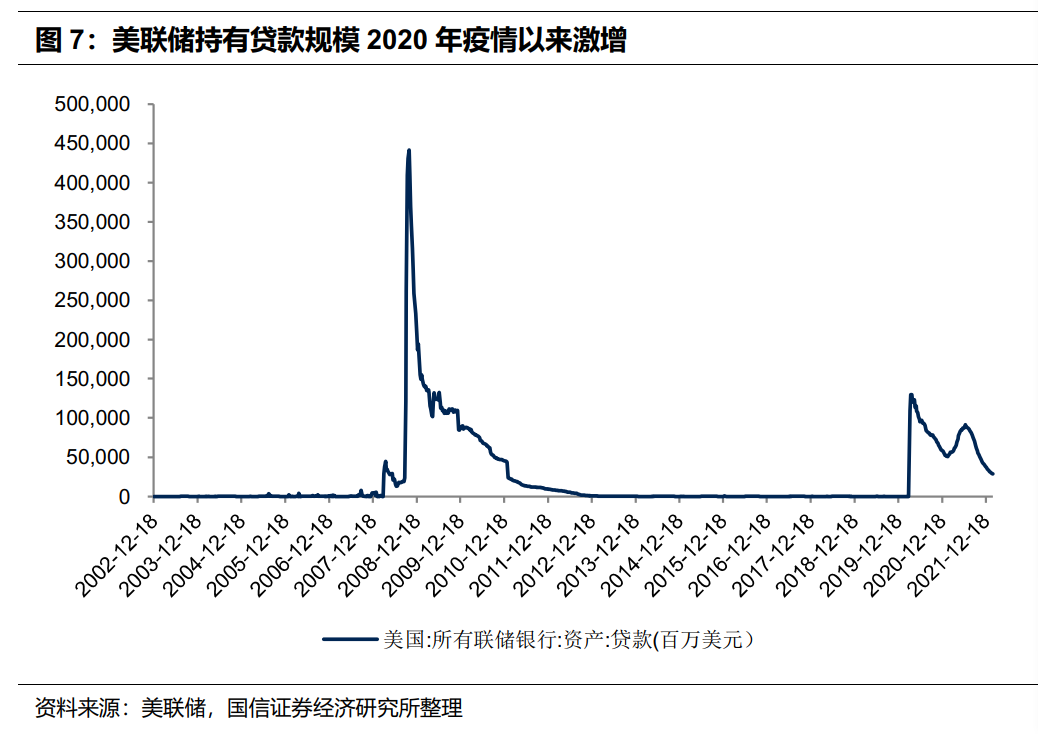

子科目众多且不同阶段科目不一样,但实质上都是美联储基于不同类型的抵押品向不同类型的金融机构所提供的信贷工具。最常见的有,一级信贷(Primary credit)、次级贷(Secondary credit)、季节性贷款(Seasonal credit),属于美联储常规的贴现窗口借贷。同时,贷款还包括美联储通过一级交易商信贷工具(Primary Dealer Credit Facility ,PDCF)、货币市场共同基金流动性工具(Money Market Mutual Fund Liquidity Facility,MMLF)、工资保障计划流动性工具(Paycheck Protection Program Lending Facility,PPPLF)和其他信贷工具(Other credit extensions)提供的信贷。

为2020年3月以来美联储持有的贷款高增,次贷危机期间贷款同样爆发式增长,主要是美联储为应对危机创设并大规模使用非常规贷款工具。新型工具的意义在于打破了美联储不能直接向家庭和企业放贷的规则,通过创设新的贷款工具,实现了在危机情况下为实体直接提供贷款的目的。

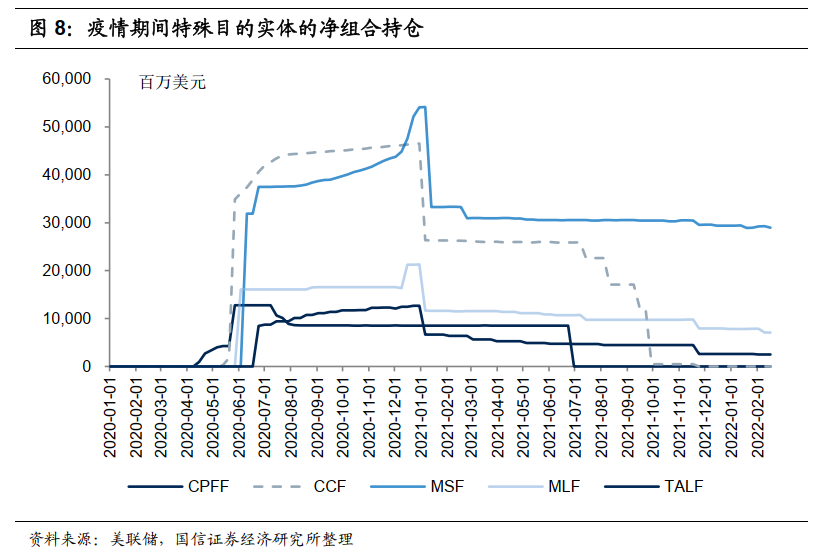

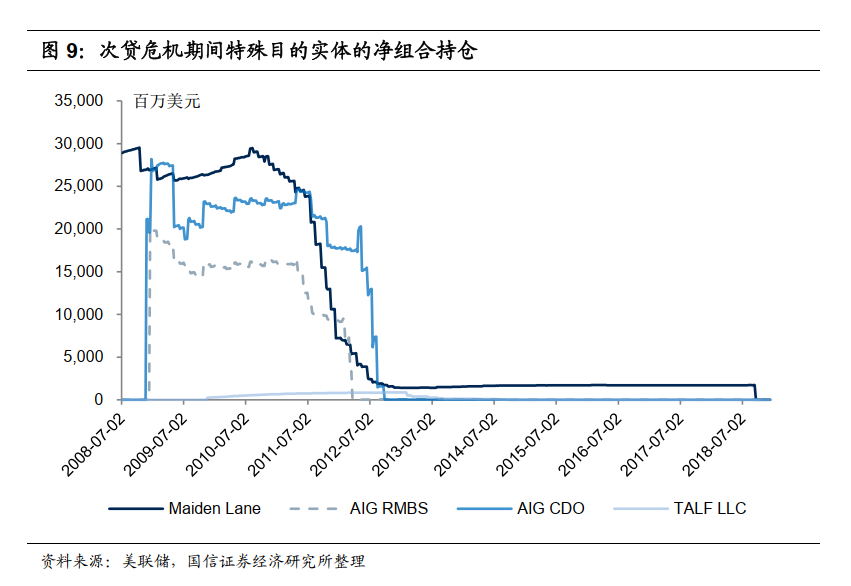

特殊目的实体(SPV)的净组合持仓

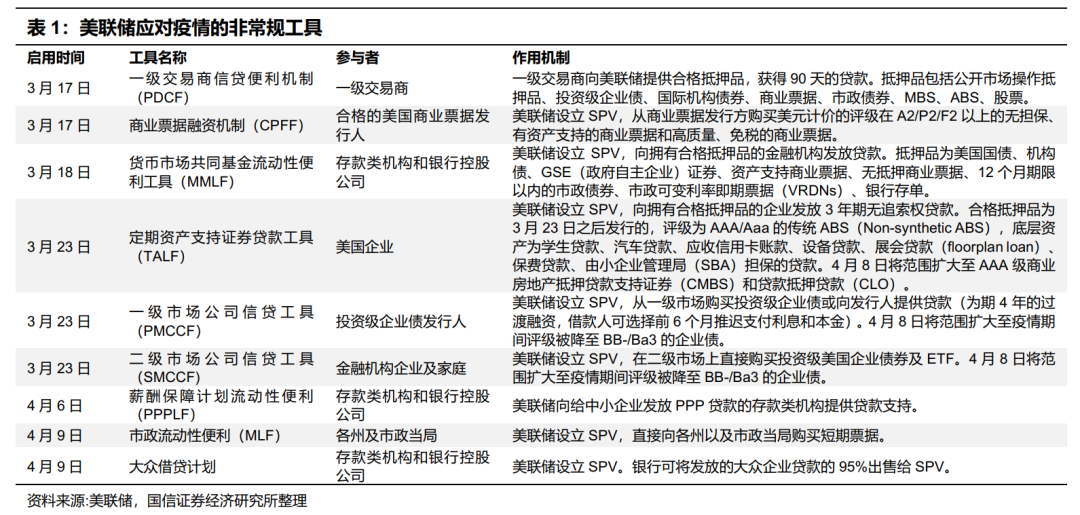

特殊目的实体的净组合持仓按照公允价值计量,最初是在金融危机后美联储为直接救助金融机构应运而生,属于美国非常规性货币政策之一。美联储向特殊目的实体提供信贷用来收购陷入破产危机的金融机构的部分资产,通过该工具为陷入破产危机的金融机构提供融资,避免破产冲击金融市场。疫情冲击下该工具购买资产范围在扩展。美联储对这类实体的资产持有是间接的,美联储只是向SPV提供了信贷,真正出资的是美国财政部(体现在美联储负债端的财政部对信贷便利工具的注资)。美联储推出该工具,主要是联邦储备法规定不能直接购买这些资产。

不同危机阶段有不同的实体,最新的美联储资产负债表显示的实体包括,CPFF(商业票据融资便利工具)、CCF(企业债融资便利工具)、MSF(主街融资便利工具)、MLF(市政债融资便利工具)和TALF(资产支持证券融资便利工具)五项,2022年2月16日末的余额分别是0美元、0美元、290亿美元、71亿美元和25亿美元,反映美联储为应对疫情采用非常规工具已在陆续退出。2008年次贷危机期间的实体包括,Maiden Lane LLC、AIG和 TALF LLC。

三、美联储负债端解析

美联储负债端科目包括,(1)流通中的现金;(2)逆回购协议;(3)存款;(4)在途资金;(5)财政部对信贷便利工具的注资;(6)其他负债和应付红利。

接下来我们对美联储负债端主要科目展开分析:

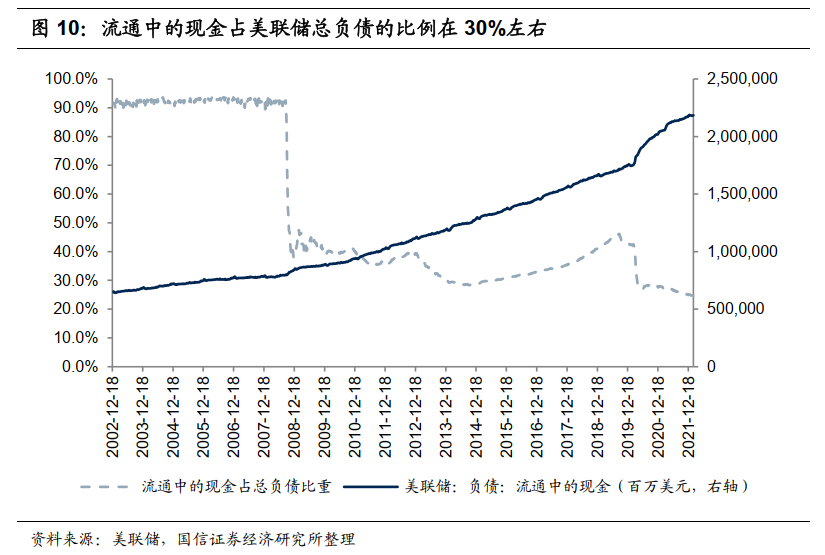

流通中的现金

2008年QE启动前,流通中的现金占美联储总负债的比重约为90%,是基础货币的主要形式。但美联储启动QE之后,准备金成为基础货币的主要形式,流通货币占美联储基础货币的比例下降至30%。

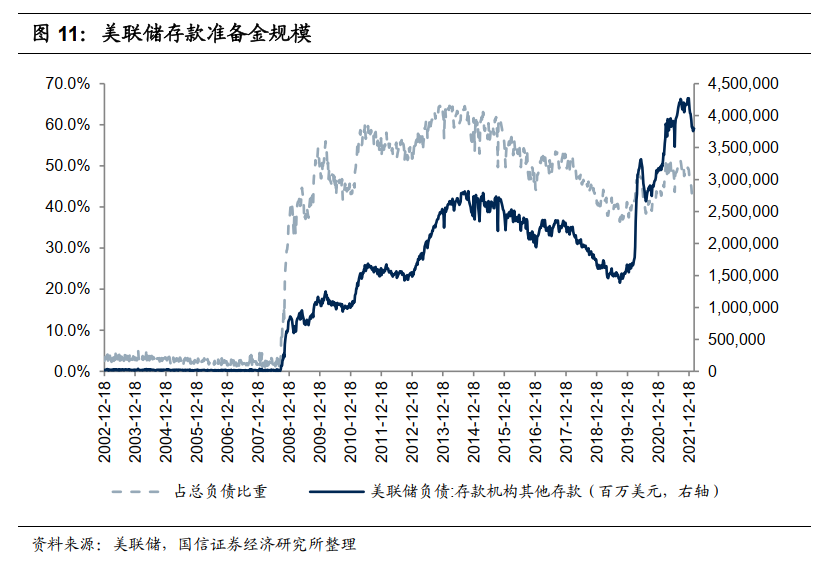

存款性机构其他存款(存款准备金)

存款准备金包括法定存款准备金和超额存款准备金,2008年美联储启动QE后,存款准备金占美联储总负债的比重提升至约50%,成为基础货币的主要形式。

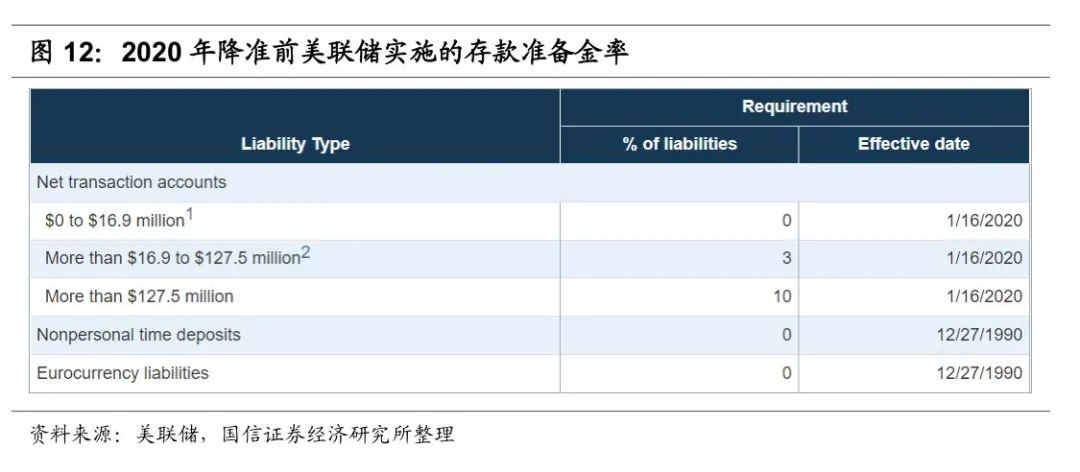

美联储于2020年3月15日宣布,自2020年3月26日起将法定存款准备金率降至零,取消了对所有存款机构的准备金要求。此举之前,存款机构净交易账户的存款准备金率根据存款机构净交易账户的金额不同而不同(详情见图12)。一定金额的净交易账户,即所谓的“存款准备金免征金额”(低于16.9百万美元),被规定的存款准备金率为零;净交易账户余额高于存款准备金率豁免额且不超过规定数额,即所谓的“低准备金部分”(16.9百万美元~127.5百万美元),其存款准备金率为3%。高于低准备金部分的净交易账户余额的准备金率为10%(高于127.5百万拿美元)。

2020年美联储宣布存款准备金降为零之后,美联储存款准备金仍保持快速增长,这一方面表明了美国流动性是非常充裕的;另一方面也反映了由于疫情影响下经济的不确定性,存款机构仍需保证足够的准备金来满足流动性需求。

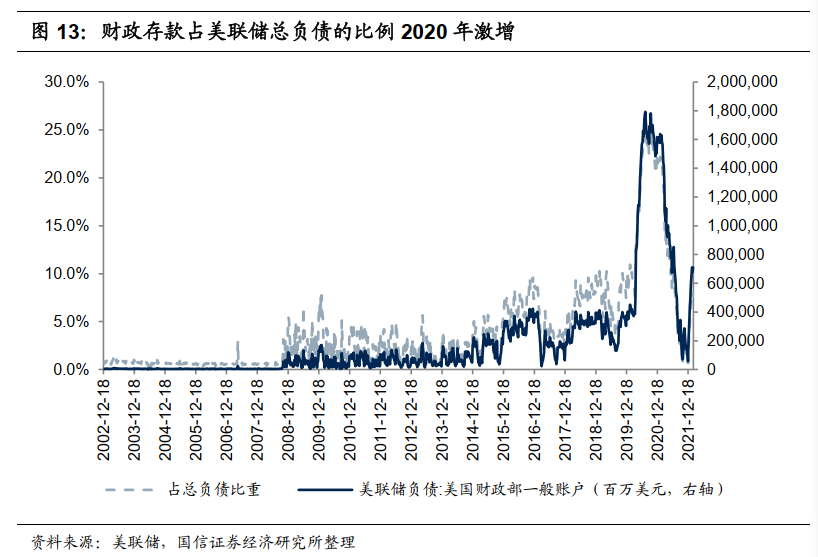

财政存款

2020年由于美联储开启新一轮的无上限的量化宽松政策,导致财政部存款激增,占美联储总负债的比重由2019年的10%左右提升至2020年的25%左右。但2021年以来持续回落,占美联储总负债的比重已降至10%以下。

逆回购协议

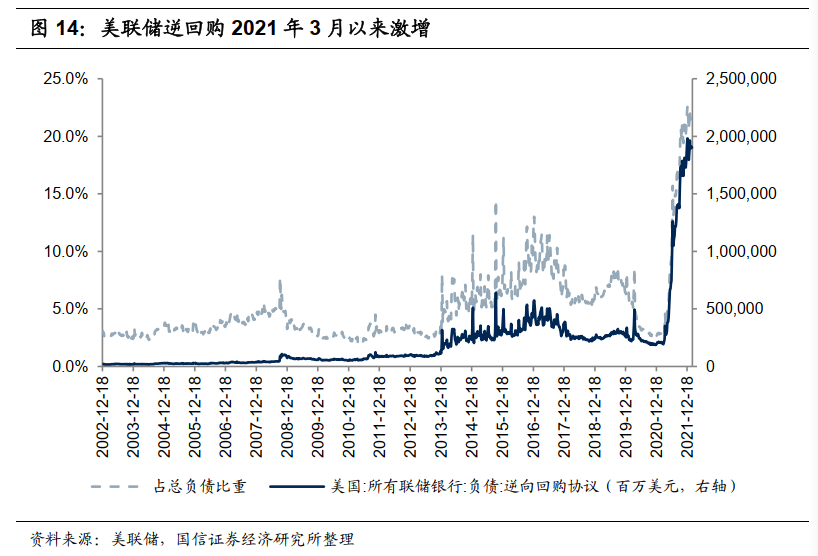

美联储逆回购操作是通出售自己的资产把存款性机构的其他存款锁定在逆回购这个工具中,实现回收过剩的流动性的目的,通常为隔夜逆回购。2020年逆回购规模下降,反映了疫情冲击之下美联储释放了流动性。2021年3月中旬开始,逆回购就持续爆增,美联储通过逆回购操作回笼大量的流动性,这反映了美联储货币政策方向自2021年3月就已经开始微调。

风险提示:若宏观经济复苏不及预期,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、企业偿债能力超预期下降对银行资产质量的影响等。

本文编选自国信证券漫步红岭中路微信公众号,分析师:王剑、田维韦、陈俊良,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP