天风证券:俄罗斯制裁影响浅析

核心观点

俄罗斯在2014年因侵吞克里米亚受到过制裁。2022年2月,因俄乌战争,俄罗斯再受制裁,将选定的部分俄罗斯银行从SWIFT系统中删除。市场最为关注的问题是,SWIFT制裁范围扩大是否能直接影响其能源出口体系?

值得注意的是,近8年时间之后的今天,全球尤其是欧洲对于俄罗斯能源的依赖程度更高。俄罗斯出口原油体量约达500万桶/天,相当于全球消费量的5%,无论是伊朗解禁、还是页岩增产都难以弥补这么大的缺口。天然气方面,欧洲从俄罗斯进口气量超过1800亿方,占到其天然气总进口量的57%,占其天然气消费量的34%。进一步加深制裁面临掣肘。

企业层面我们已经看到一系列退出俄罗斯投资的行为,产量和出口的影响在所难免。BP集团宣布,将退出在俄罗斯石油公司(Rosneft)的持股。Shell壳牌、埃克森美孚等国际石油公司也相继宣布退出俄罗斯的投资。

风险提示:对俄制裁扩大导致供给严重不足的风险;欧洲天然气危机重演甚至升级的风险;能源品涨价过快压制下游需求的风险;疫情变化影响宏观经济的风险;国际LNG出口终端和中国LNG进口终端建设进度慢于预期的风险

1.概述

截止2020年,俄罗斯是世界第三大石油生产国(1050万桶/天,仅次于美国和沙特阿拉伯),以及世界第二大天然气生产国(产量:22.5万亿立方英尺,仅次于美国)。

欧盟石油天然气高度依赖俄罗斯,欧洲是俄罗斯主要的石油和天然气出口市场以及主要收入来源地,同时俄罗斯也是欧洲石油和天然气进口的主要来源地。

2014年俄罗斯曾被欧美制裁,主要在两方面:1)限制俄罗斯能源公司进入美国资本市场,2)限制俄罗斯能源公司获取任何与深水勘探和油田开发的相关的商品、服务和技术。

2020年参与OPEC+。2020年4月,俄罗斯开始积极与OPEC国家协调石油生产,统称OPEC+协议。该协议旨在减少石油生产,以应对疫情下需求下降。2021年7月18日,OPEC+同意增加各国的产量配额。在此几周前,阿联酋要求修改其用于计算各国生产配额的基准导致谈判陷入僵局。在2021年7月18日达成协议之后,俄罗斯的生产基准从1100万桶/天增长到1150万桶/天,并允许俄罗斯从2021年8月开始每月增加10万桶/天的生产配额。

2022年2月,因俄乌战争,俄罗斯再受制裁,具体措施如下:1)将选定的部分俄罗斯银行从SWIFT系统中删除。这将确保这些银行与国际金融体系脱节,并损害其在全球运营的能力。

2)采取限制性措施,目的是防止俄罗斯中央银行以部署国际储备的方式削减制裁影响

3)承诺对助长乌克兰战争和俄罗斯政府有害活动的个人和实体采取行动。具体来说,承诺采取措施限制出售公民身份——所谓的能让与俄罗斯政府有联系的俄罗斯富商成为我们国家的公民并进入欧盟的金融系统的黄金护照。

4)欧盟承诺在下周(发布声明的日期是2022年2月26日)建立跨大西洋工作组,通过识别和冻结欧盟管辖范围内的受制裁个人和公司的资产,确保金融制裁的有效实施。欧盟将对更多俄罗斯官员、与俄罗斯政府关系密切的精英及其家人以及他们的协助者采取金融制裁和执法措施,识别和冻结上述提及的个人在欧盟管辖范围内持有的资产。欧盟还将与其他政府合作,查明和扰乱以非法手段获得的财富流动,并阻止这些资产藏匿在世界各地的司法管辖区。

2.俄罗斯石油供给和出口情况

2.1.石油产量:约全球10%

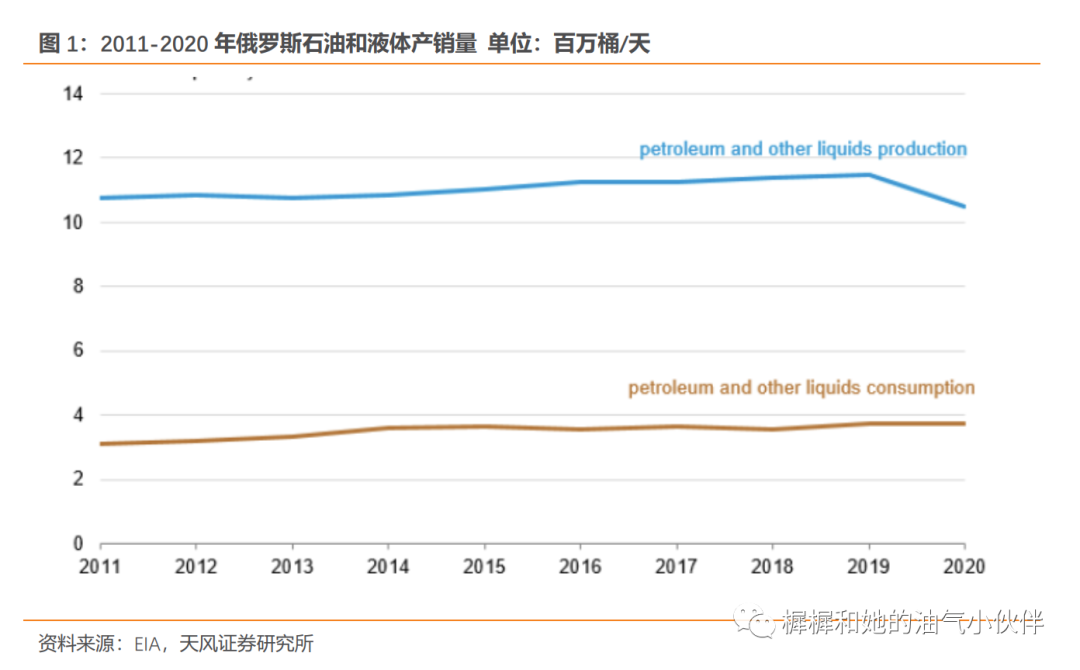

根据theOil&GasJournal报道,截至2021年1月,俄罗斯已探明的石油储量为800亿桶。2020年,俄罗斯石油和其他液体燃料的产量为1050万桶/天(其中990万桶为原油,包括凝析油leasecondensate)。俄罗斯国内日消耗石油约为370万桶。

俄罗斯国内公司包括Rosneft、Lukoil、Surgutneftegas、Gazprom、Tatneft占据俄罗斯石油产量的约81%。

2.2.石油出口:欧洲和中国为主要对象

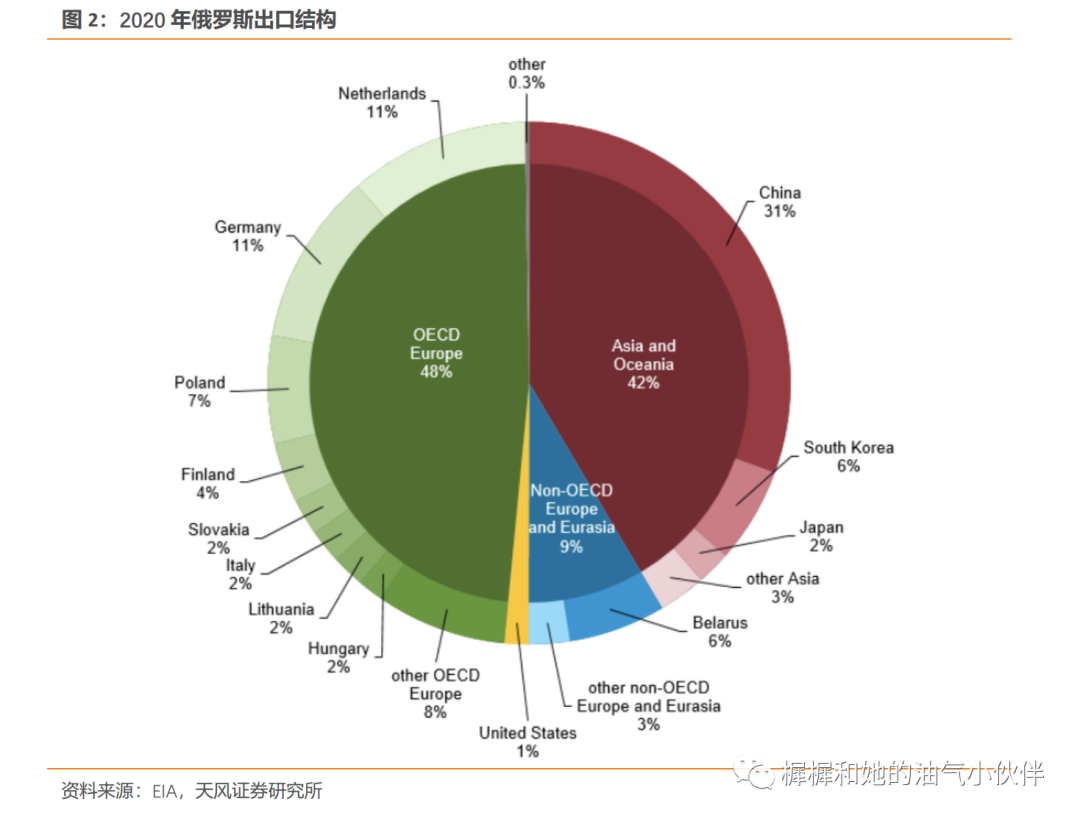

俄罗斯在2020年原油和凝析油的出口量约为每天500万桶,其中大部分出口流向了欧洲国家(48%),特别是德国、荷兰和波兰,亚洲和大洋洲占42%,中国是俄罗斯原油和凝析油的最大进口国,占比31%。欧洲从俄罗斯进口400万桶石油,其中约250万桶是原油。

2.3.石油外输通道:2条管道和7个港口

两条管道分别是Druzhba管道和Caspian管道。Druzhba管道在2019年受氯化物污染影响之后关闭,影响了到德国、波兰等国的出口。Caspian管道是将哈萨克斯坦和俄罗斯濒里海的石油运送到俄罗斯的Novorossiysk港口。

四大原油出口港口占原油海运量71%。俄罗斯四大原油出口港口(Primorsk,Nakhodka,Novorossiysk以及Ust-Luga)合计占2020年俄罗斯海运原油量的71%。

2.4.轻烃副产及下游项目

俄罗斯依托其油气副产的轻烃拟建几个下游化工项目,包括:

1)满洲里东LPG项目扩建,目前的项目位于中俄边境的满洲里东液化石油气和丙烯跨境铁路码头,该项目将进行扩建,预计产能将从2019年的60,000桶/天达到2022年的100,000桶/天。

2)Sibur乙烯裂解装置,产能150万吨,为俄罗斯第一座乙烯裂解装置。

3)Sibur石化裂解装置,年产能230万吨,将消耗乙烷以及少量丙烷作为生产乙烯和丙烯的原料,而这些反过来又能用于生产聚乙烯和聚丙烯。

4)TheIrkutskOil聚合物工厂,产能为65万吨/年,预计原料消耗量为4.5万桶/天的乙烷,预计2023年完工。

3.俄罗斯天然气供给和出口情况

3.1.天然气产量:占全球17%

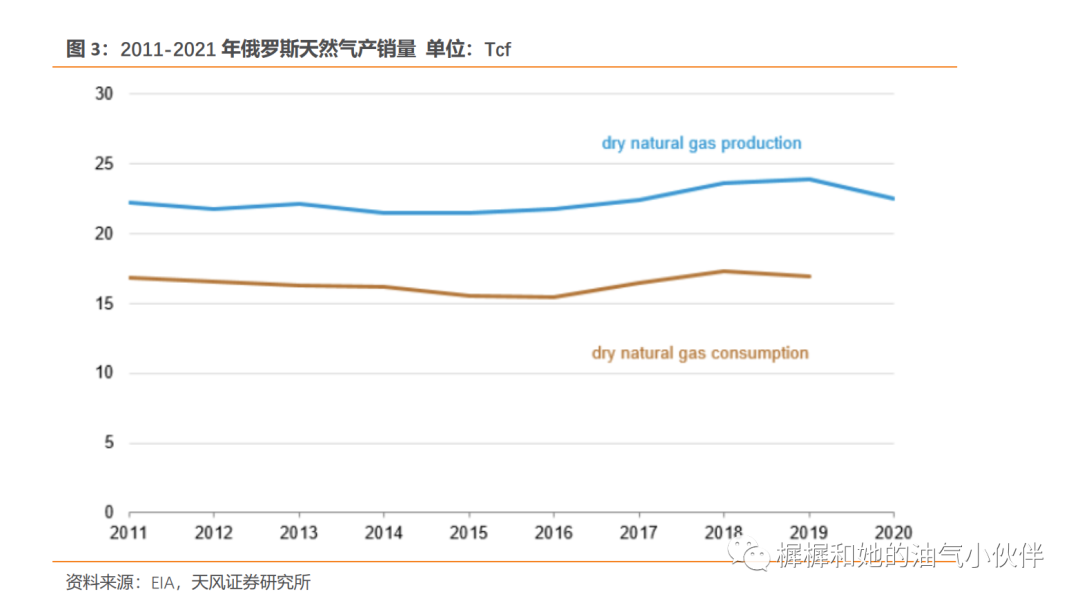

截止2021年1月1日,俄罗斯拥有47770亿立方米亿立方米,天然气储量,全球储量最大。2020年俄罗斯生产了大约6385亿立方米的天然气,占全球17%。

俄罗斯目标是成为全球天然气供应商,《2035年能源战略》中也优先考虑能源出口的发展和多样化,并寻求大幅增加LNG的投资,尤其是北极地区。该战略旨在到2024年将LNG出口量增加到每年约1274-1387亿立方米,到2035增加到每年约2349-2717亿立方米。

3.2.天然气出口:欧洲为主要对象

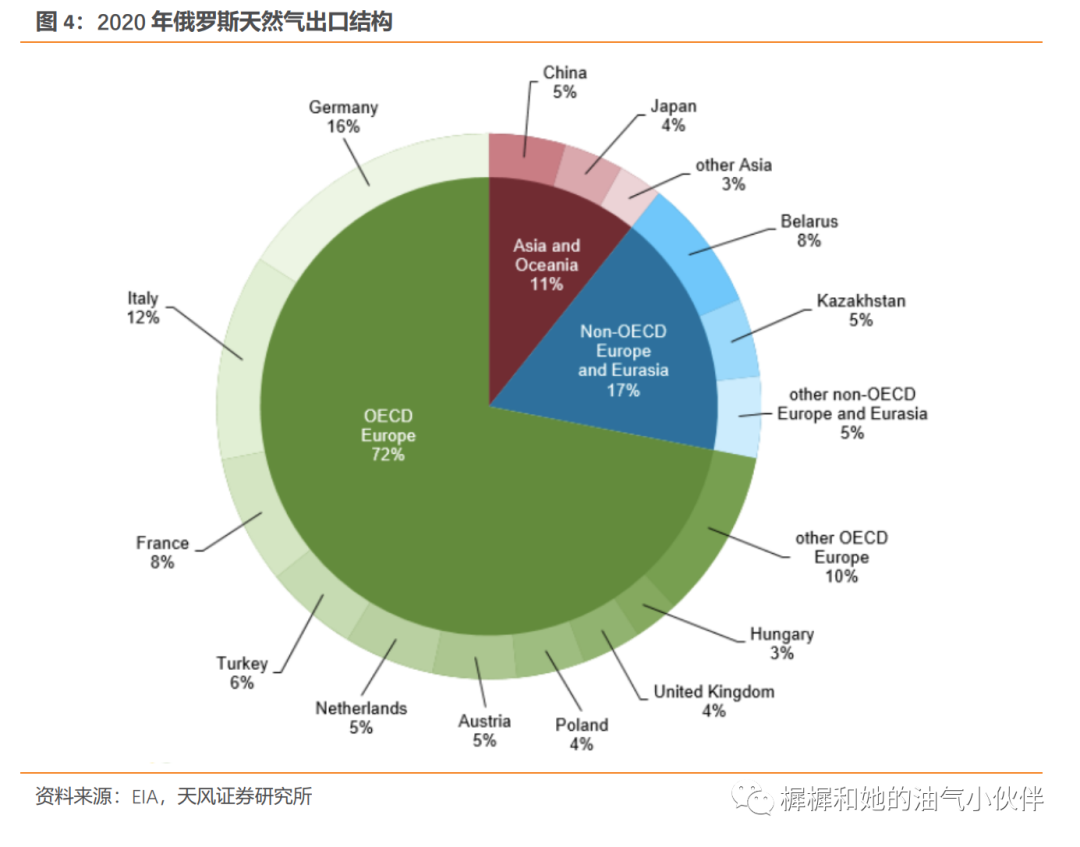

2020年,俄罗斯天然气出口总量2406亿方,出口到欧洲和欧亚大陆的客户占比89%。其中主要出口对象是德国、意大利、法国等。

3.3.欧洲天然气高度依赖俄罗斯,或将面临困境

欧洲从俄罗斯进口气量1849亿方,占到其天然气总进口量的57%,占其天然气消费量的34%。

欧洲天然气库存水平低,极易受短期俄罗斯供给变动影响。欧洲的库存水平目前仍处于历史低位,为450亿立方米。这比过去五年平均水平低30%。最近几个月TTF交易价格创下历史新高证明了这一点。这也意味着俄罗斯天然气通过乌克兰流入欧洲的任何中断都将立即影响交易价格、液化天然气进口需求以及用于发电的天然气转煤转换等因素。

东欧受影响最大,西欧次之,南欧最小。从地区来看,西欧(西北欧、英国和斯堪的纳维亚)去年从俄罗斯进口了750亿立方米,占总需求的25%。东欧(波罗的海国家、中欧和东欧)进口了550亿立方米的俄罗斯天然气,相当于总需求的57%,而南欧(伊比利亚和地中海国家)从俄罗斯进口了250亿立方米,相当于其总需求的21%要求。每个地区都将受到俄罗斯流量中断的不同程度影响,其中东欧受到的打击最为严重。波兰、捷克共和国和斯洛伐克将受到特别影响,由于TurkStream的持续供应,越靠南部的国家越不太容易受到影响。

过境乌克兰的400亿方,受冲击可能性更大。在2021年欧洲从俄罗斯进口的1550亿立方米管道天然气中,有400亿立方米通过乌克兰管道输送,如果两国之间的军事升级可能会中断供应。如果这400亿方受到影响,可以通过其他方式弥补,但是必然需要支付更高的价格。

美国LNG可以弥补部分潜在缺口。市场上仍有液化天然气供应,但前提是欧洲国家愿意为此支付更高的价格。大部分额外的LNG供应可能来自美国,美国市场上有1020亿立方米的离岸量(FOB)。澳大利亚和亚洲拥有市场上的可用现货量因为距离过远,不太可能给欧洲提供供给。

北溪-2线再遇困境。2021年9月,Gazprom完成了NordStream2(NS2)天然气管道的建设,这是一条从RussianPortofUst-Luga穿过BalticSea到德国Greifswald的海上管道。NS2预计与NS1运量相同,将拥有约5377万立方米的年运量,估计耗资约100亿美元。该管道由Gazprom通过一家总部位于瑞士的特殊目的实体完全拥有,它从Engie、OMV、Shell、Uniper和Wintershall获得了大约一半的建设资金。Gazprom尚未宣布商业运营的开始日期。俄乌战争开始后,德国总理朔尔茨当宣布暂停“北溪-2”项目的审批进程。

本文编选自天风证券樨樨和她的油气小伙伴微信公众号,作者:张樨樨团队,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP