暴涨的资源品与暴跌的股市,该如何面对?

市场开启“暴跌”模式,尤其3月7日跌幅巨大,创业板创出一年内新低,跌幅为-4.30%,截止2022年3月7日已经跌幅-20.84%。而沪深300指数跌幅-11.89%。

同时,我们看到不同行业分化严重,截止3月7日收盘,30个中信一级行业分类指数走势分化明显。

排名前五名分别是煤炭、有色金属、银行、建筑、地产,涨幅分别为19.97%、1.89%、1.53%、1.08%、-1.06%;

后面五名分别是国防电子、军工、汽车、食品饮料、传媒,跌幅分别为-18.94%、-18.46%、18.04%、-16.82%、-16.43%。

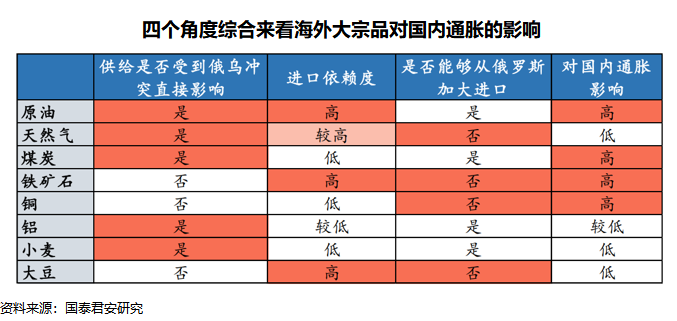

通过行情的变化,我们可以看出来部分资源品和稳增长等低估值行业受到投资者青睐,而去年所有人追捧的“赛道股”跌幅靠前,令投资者损失惨重。到底什么原因造成如此局面?如此复杂的局面该如何面对呢? 最近最大的全球性问题是俄乌冲突,这引爆了海外大宗商品价格,能源类首当其冲。

根据国泰君安研究研究表明,俄罗斯是全球最主要的天然气、原油、煤炭出口国之一,2022 年以来煤炭、英国天然气的涨幅都达到了200%以上。即使从2月24日普京宣布特殊军事行动算起,涨幅也均超过了100%,同期布油和 WTI原油的分别上涨25%和21%。农产品次之。俄罗斯和乌克兰均为重要的农产品出口国。年初以来玉米涨幅达到56%,小麦、豆油、大豆也都超过了20%。2月24日以来的涨幅看,玉米、小麦价格上涨超过20%。

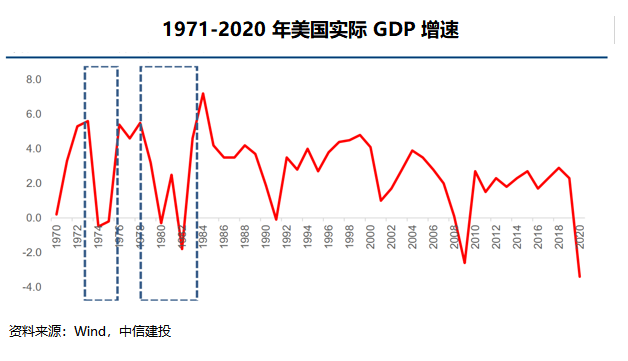

原油暴涨,截至3月7日,WTI原油价格一度达到130美元,达到2008年最高水平。能源价格的抬升会对全球经济产生重大影响,会让投资者产生担忧。70 年代两次石油危机发生后,高油价迅速通过上游传导到下游,造成经济危机。

根据中信建投研究所研究表明,从经济危机的扩散来看,两次石油危机期间美国实际GDP均有较大幅度下跌,1974年美国实际GDP年增速为-0.50%,环比1973年下跌6.19%;1982 年美国实际GDP 增速为-1.8%,环比 1981年下跌 4.34%。纵观 1970年至今美国的实际GDP增速,仅有5次跌破0的断崖式下跌,其中就包括这两次石油危机。

俄乌冲突、全球进入加息周期,大家甚至开始担心进入“滞胀”。在这样的环境下,全球资产大跌。

但是未来的变化很难判断的,毕竟2021年底的时候,大部分机构投资者还是比较乐观的,并不对股市悲观。而未来的变化,普通投资者也很难判断。 我们可以寻找性价比高的方向,比如一些当下估值很低,但是当下环境又不受损甚至受益的行业会是不错的避风港。

其实最近各个不同板块走势截然相反可以看出端倪,受益资源涨价的资源品比如煤炭行业一枝独秀;受益于稳增长的基建、地产行业走势也排在前五。近期出来的2022年政府工作报告中给出GDP的5.5%增长目标,也意味着稳定经济的重要性。

本文编选自少数派投资微信公众号,作者:张宁,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP