国金证券:君实生物(01877)可持续创新的成长性确定 在研管线丰富 近40亿定增再添助力

投资逻辑

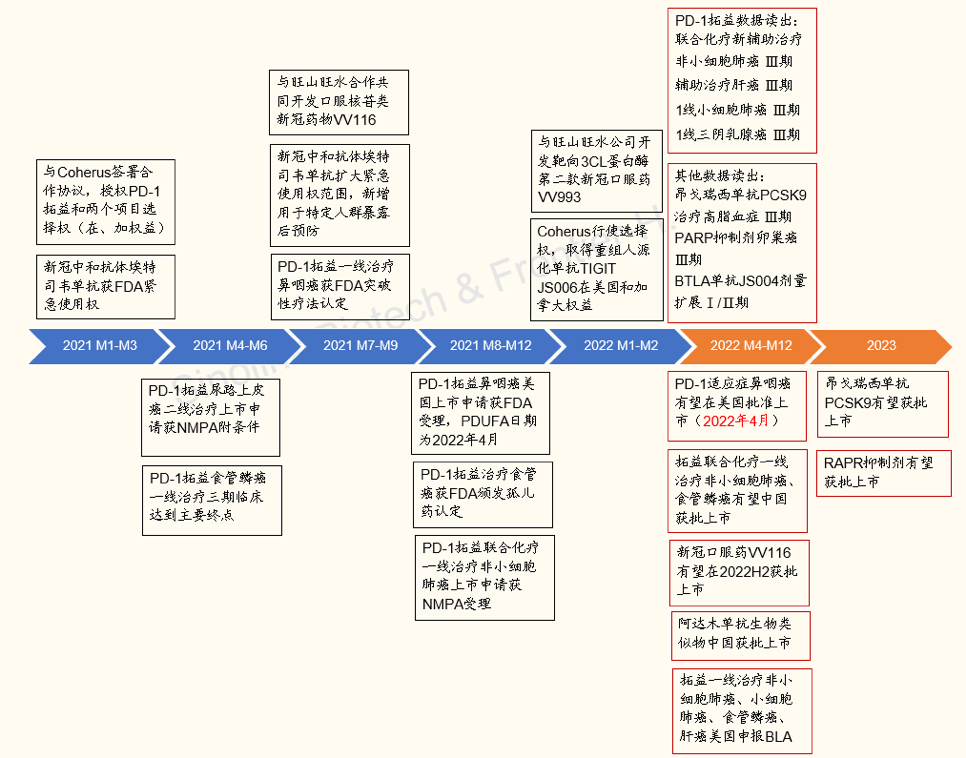

国际水平的研发实力,已获验证。公司多个项目为中国或全球首个获批。① 2018年,特瑞普利单抗成为中国首个获批上市的的国产PD-1单抗;② 2019与2020年,BTLA单抗分别在美中获批临床,为全球首个进入临床的潜在重磅新免疫检测点抑制剂;③ 2021年,埃特司韦单抗,是首个获美国食药监局(FDA)紧急使用授权的中国原研新冠中和抗体;④ 2021年,VV116,成为乌兹别克斯坦首个批准紧急使用授权的新冠小分子口服药;目前已完成国内I期临床,正处于全球多中心II/III期临床中,大概率年内完成并提交上市申请。

全球快速商业化能力,已兑现并升级中。① 特瑞普利单抗,进医保后的中国年销售额在十亿元量级;在美加地区与Coherus合作。公司已于2021年获得1.5亿美元首付款并共计将获得最高11.1亿美元合作总额(含另两款临床阶段创新药)及销售分成。③ PD-1是百亿美元量级的全球免疫重磅药,FDA将在2022年4月31日确定特瑞普利单抗治疗鼻咽癌的上市结果;公司已于2021年完成FDA期中审查;产品符合“未被满足的临床需求”。我们认为,如果FDA接受视频可替代现场核查,或将造就中国创新药出海的新里程碑事件。

可持续创新的成长性确定,在研管线丰富,近40亿定增再添助力。除已获批的PD-1、阿达木单抗、新冠中和抗体和小分子药物外,公司在研管线45项,2021年研发支出近21亿元。2022年的催化剂有:① 获批:PD-1美国鼻咽癌,中国非小细胞肺癌;②PD-1新适应症提交上市:中美1线治疗小细胞肺癌、肝癌术后辅助,美国食管鳞癌;③数据读出:多项PD-1新适应症,PSCK9(昂戈瑞西单抗)、BTLA-4、IL-17A、PARP及PD-1/TGF-β等临床。

风险提示

研发进程、进医保销量不达预期的风险;监管政策及限售股解禁等风险。

目录

国产PD-1的首个突破者,持续创新,国际化推进中

▫ 八年飞速成长,PD-1于中国、新冠药物于美国,皆为国产首家获批

▫ 突破Breakeven,在研管线丰富,商业化后劲可期

▫ 20年最强流感药Xofluza,有效抑制流感病毒增殖

▫ 引进补充自研产品管线,携手Coherus推进美国商业化进程

特瑞普利单抗NSCLC上市申请获受理,大适应症格局扭转在即

▫ PD-1市场角逐激烈,特瑞普利单抗国产首个获批者

▫ PD-1市场玩家多,进入医保,以价换量或提升市场份额

▫ “一线+围手术期”适应症范围日益扩大,肺癌大适应症即将获批

▫ 自研+外部合作,探索PD-1与其他疗法之间的高效协同

首个国产新冠中和抗体美国获批EUA,新研发推进中

▫ 全球首个在健康受试者中开展临床试验的中和抗体,速度彰显研发实力

▫ 携手礼来开展新冠中和抗体“鸡尾酒”疗法,中国原研首个美国获批

▫ 新冠中和抗体抢先机,美国政府订单过百万剂

自有药物从发现到商业化完整产业链,in-house研发实力不容小觑

▫ 三大研发中心分工合作,两大生产基地提供产能保障

▫ 以BTLA单抗为代表的FIC管线夯实中,中美两地同时推进

▫ 阿达木单抗类似药进入获批制证阶段,原研进入医保有助于渗透率提升

▫ 昂戈瑞西单抗临床数据表现优异,或成高血脂患者福音

风险提示

国产PD-1的首个突破者,持续创新,国际化推进中

八年飞速成长,PD-1于中国、新冠药物于美国,皆为国产首家获批

君实生物(01877,688180.SH),是国内生物创新药头部企业,公司具备从药物发现到商业化的全产业链能力,通过源头创新寻求first-in-class或者best-in-class的药物。公司于2012年创立,2015年新三板挂牌;2016年完成对上海众合医药的并购,共同开发单抗;2018年香港上市,2020年科创板上市申请通过

自2018年12月,特瑞普利单抗,成为中国首个获批上市的的国产PD-1单抗以来,公司又斩获诸多国内与美国首个获批临床或上市。

2019年4月与2020年1月,BTLA单抗分别在美中获批临床,为全球首个进入临床的、继PD-1之后的潜在重磅新免疫检测点抑制。

2021年2月,公司与礼来合作的埃特司韦单抗,是首个获美国食药监局(FDA)紧急使用授权(EUA)的中国原研的新冠中和抗体。

2021年12月,VV116,成为乌兹别克斯坦首个批准紧急使用授权的新冠小分子口服药;目前已完成国内I期临床,正处于全球多中心II/III期临床中,大概率年内完成并提交上市申请。

图表1: 公司发展大事记以及预期催化剂

来源:公司公告,公司官网,国金证券研究所

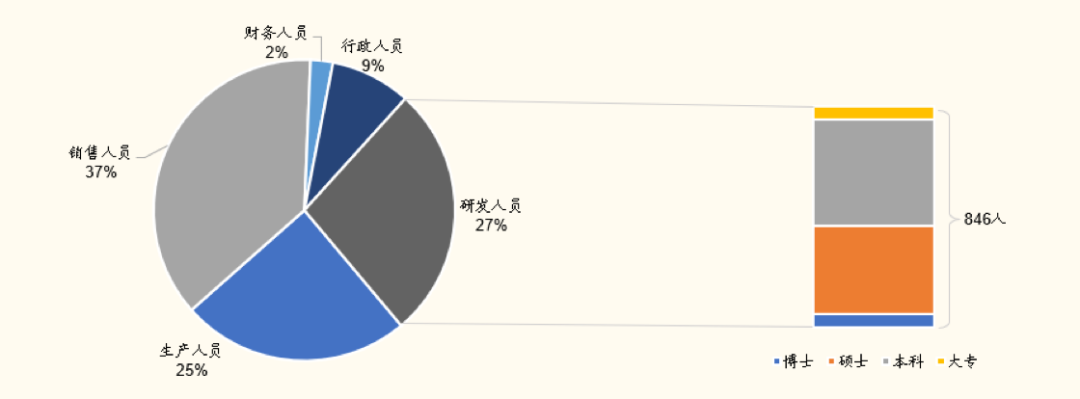

公司研发团队成员,皆拥有国际药企多年研发经验。公司现已构建较为完善的创新药物发现、全球范围内的临床研究和开发、大规模生产以及商业化的人才团队。截至2021年上半年,公司拥有研发人员846名,近半数研发人员具有硕士以上学历;全球总员工超过2500人。

图表2:2020年君实生物人员构成与研发人员学历构成

来源:公司财报,国金证券研究所

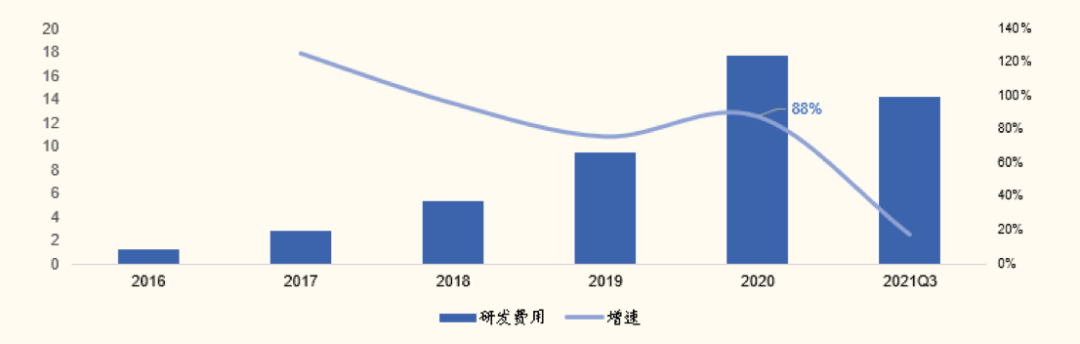

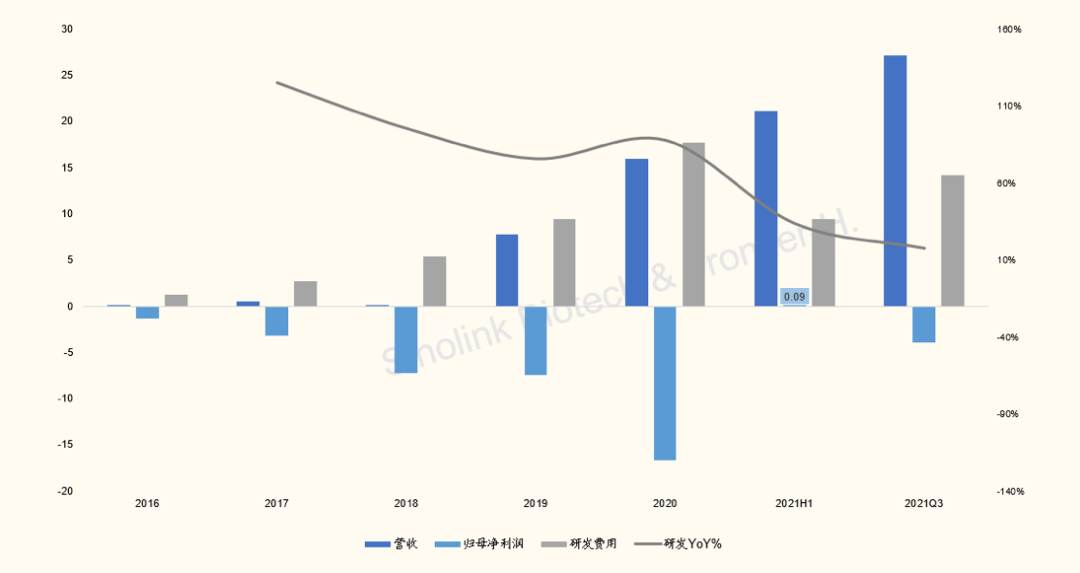

公司研发投入持续,内外部开发双管齐下。从2016年开始,公司的研发投入一直保持高速增长的状态。2020年研发投入达到17.78亿元,同比增长87.95%;2021年研发投入近21亿元。研发费用主要用于内部自研的投入增加以及通过与外部公司合作开发、权益引进的方式,拓宽创新管线。

图表3:君实生物近5年研发投入(亿元)

来源:Wind,国国金证券研究所

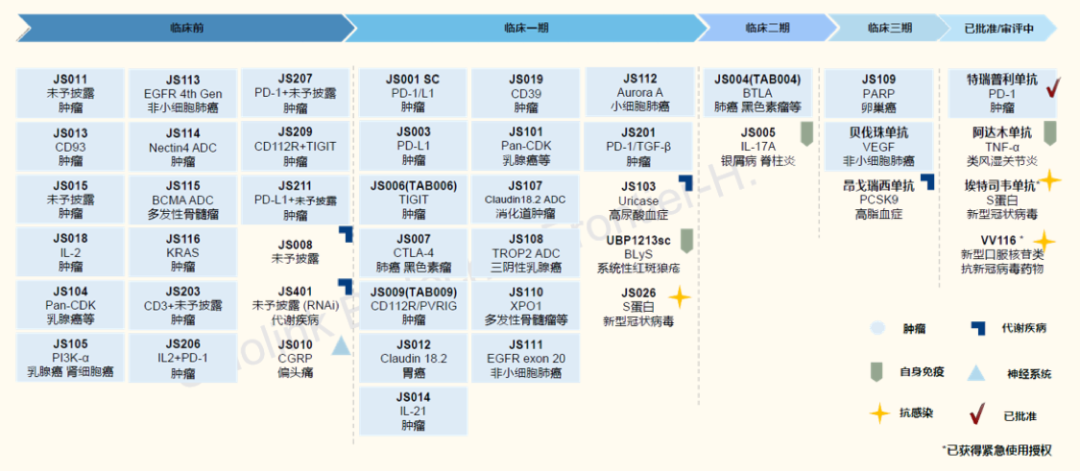

公司在研的多条管线研发进度居世界前列。2015年特瑞普利单抗获得NMPA的IND 批准,成为第一个由中国公司研发的获得IND 批准的抗PD-1 单抗。2018年,特瑞普利单抗在中国获批上市,成为国内首个获得国家药监局批准上市的国产抗PD-1 单抗,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤。2020年,特瑞普利单抗治疗复发性/转移性鼻咽癌NDA申请获NMPA 受理;抗BTLA单抗(全球首创)获得美国FDA的IND批准;应对疫情,埃特司韦单抗研发进展迅速,成为首个在美国被批准使用的中国研发创新药物。

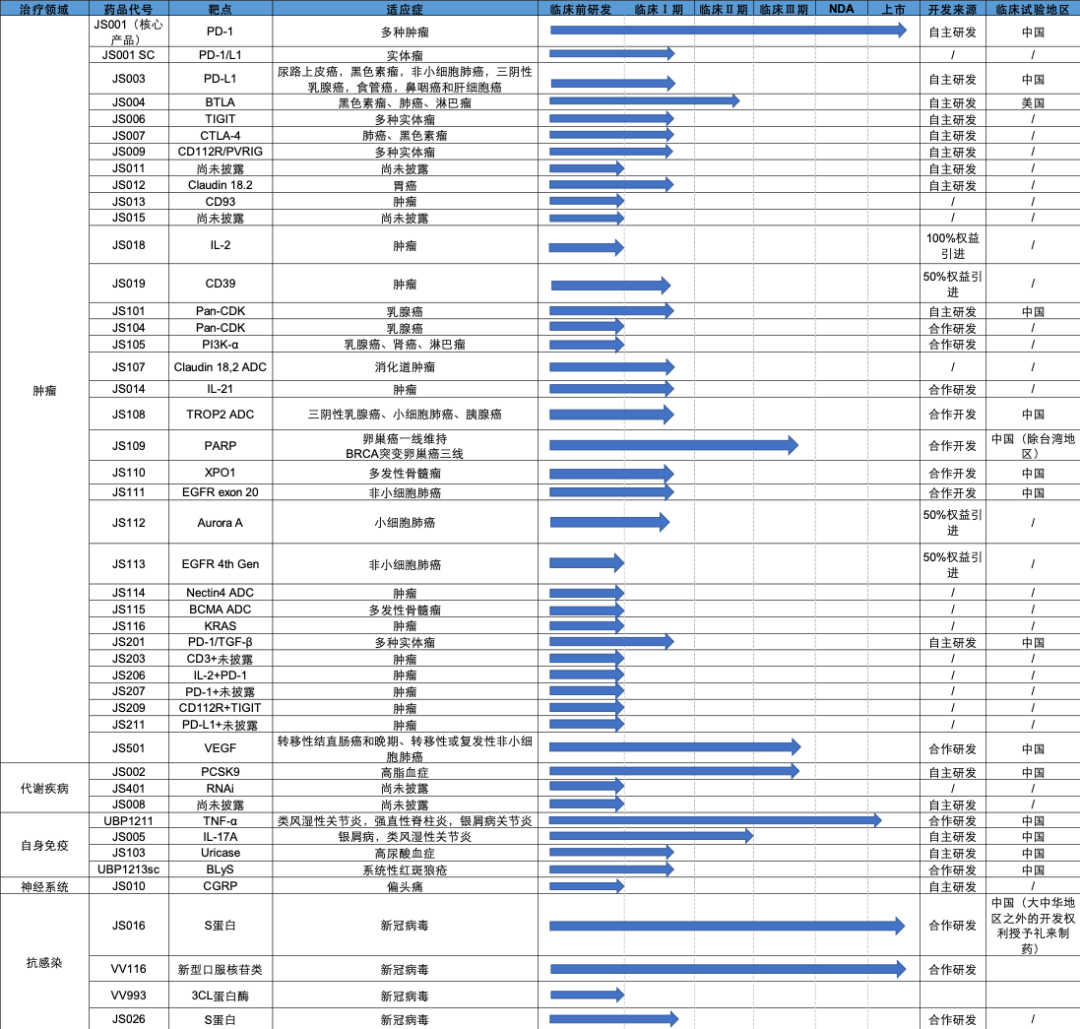

图表4:君实生物在研管线的适应症分布

来源:公司公告,公司官网,国金证券研究所

突破Breakeven,在研管线丰富,商业化后劲可期

公司产品覆盖肿瘤免疫治疗、代谢类疾病、抗感染、自身免疫和神经系统5大热门治疗领域。目前,公司产品中有3个处于商业化阶段(特瑞普利单抗、埃特司韦单抗和VV116)、1款产品处于上市申请阶段。

图表5:公司在研管线整理

来源:公司公告,国金证券研究所

公司营收的快速增长得益于特瑞普利单抗、埃特司韦单抗的销售收入。公司在2021年上半年首次突破盈亏平衡,实现归母净利润900万元。根据最新业绩预告,公司2021年总营收过40亿元;我们估计收入构成3部分,特瑞普利单抗销售收入,Coherus合作的首付款项1.5亿美元,与礼来合作的新冠中和抗体的销售分成与里程碑收入近2亿美元。

图表6: 君实生物近五年营收、研发与归母净利润 (亿元)

来源:Wind,国金证券研究所

引进补充自研产品管线,携手Coherus推进美国商业化进程

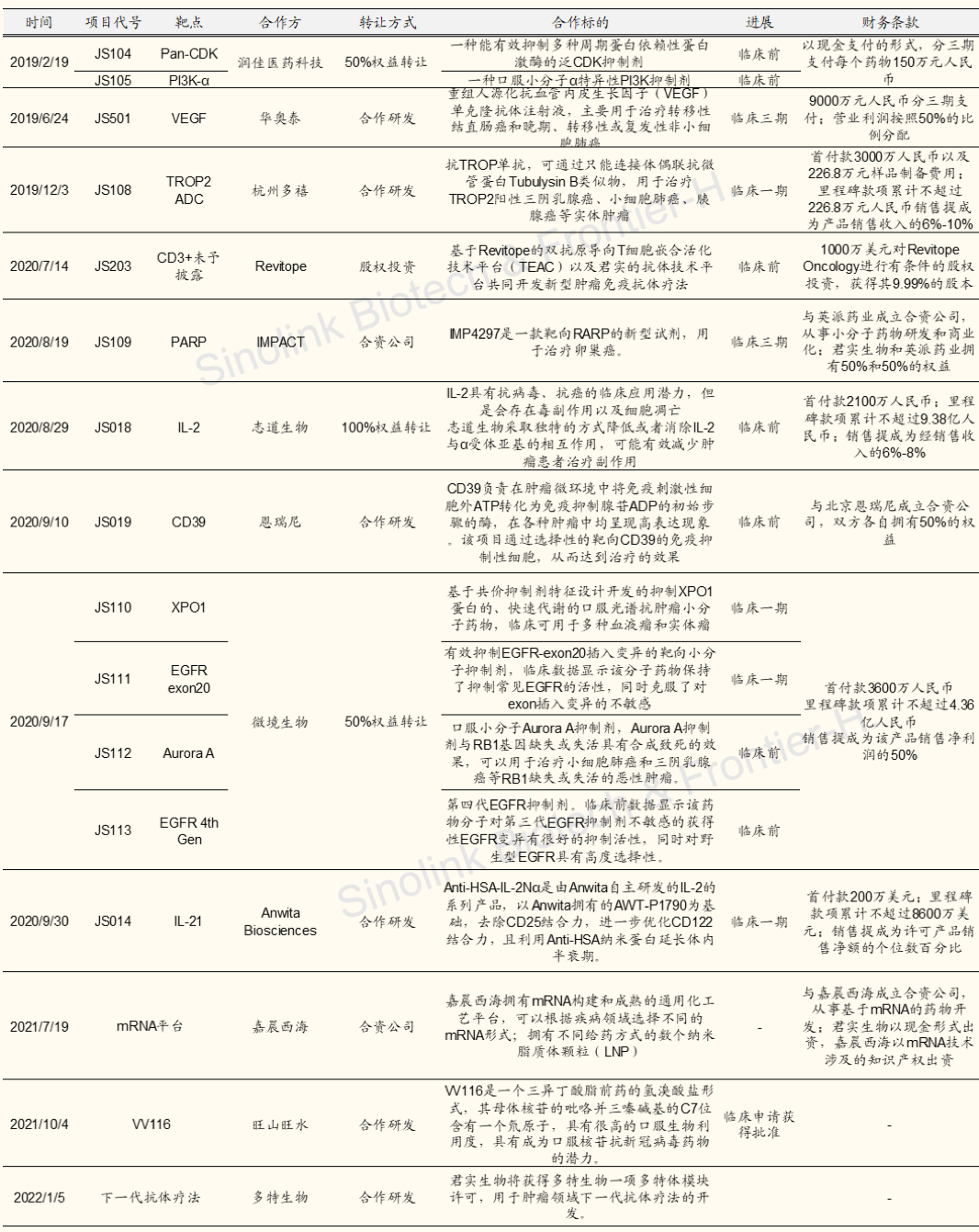

公司积极寻求国内外优秀的生物科技公司,通过获取权益、股权投资的方式拓展产品管线,加大在药物联合治疗领域的布局,构建起以特瑞普利单抗为中心,多层次用药的产品梯队。公司的合作范围涉及单抗、小分子药、ADC药物等。

图表7:部分合作研发产品概览

来源:公司公告,国金证券研究所

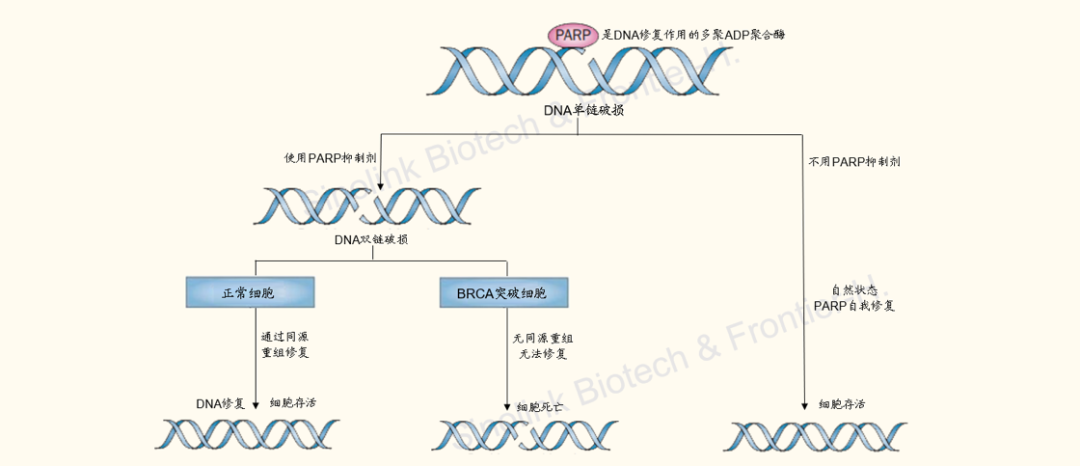

与英派药业共同设立公司,取得PARP抑制剂50%权益。2020年8月,公司与英派成立君派英实药业有限公司,英派向合资公司转让IMP4297(JS109)相关所有权。IMP4297是一种靶向聚-ADP核糖聚合酶(PARP)的小分子抑制剂,利用出现BRCA1/2基因突变的肿瘤细胞具有同源重组修复缺陷的特点,特异性杀死细胞。IMP4297正在进行具有BRCA突变的晚期卵巢癌患者的临床三期研究。

图表8:PARP抑制剂作用机理

来源:Nature,国金证券研究所

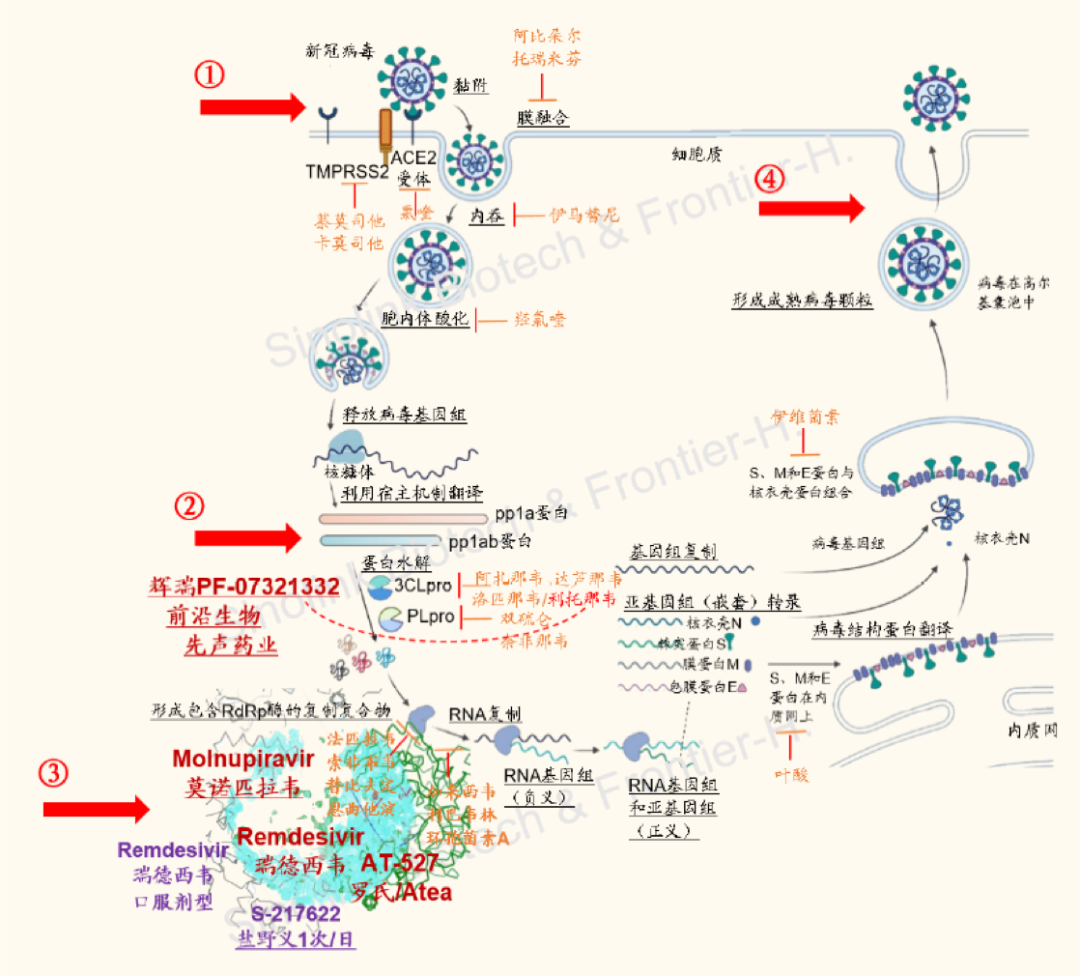

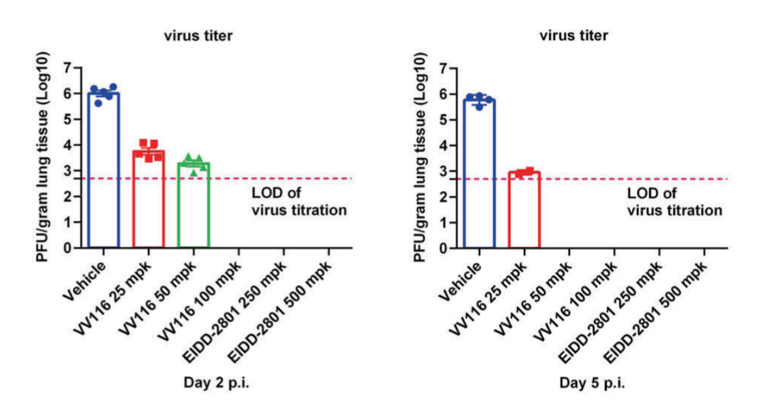

公司与旺山旺水公司合作,开发口服核苷类新冠药物VV116以及3CL蛋白抑制剂口服新冠药VV993(此二靶点分别位于下图③和②,详见国金医药-新冠专题报告《更强变种Omicron及新冠的防线、治疗与救命》)。2021年10月,公司与旺山旺水公司达成合作,共同承担口服新冠候选药物VV116的临床和商业化工作。VV116是一个三异丁酸酯前药的氢溴酸盐形式,口服后可以迅速代谢为VV116核苷。临床前数据显示,VV116出现显著的抗新冠病毒作用,在小鼠模型中,VV116和Molnupiravir都显示出了将肺部病毒滴度降低至检测线以下的能力。12月30日,VV166在乌兹别克斯坦取得EUA,成为继Molnupiravir、Paxlovid之后全球第三款获批的口服新冠药物。2022年1月,君实宣布与旺山旺水公司共同开发3CL蛋白酶的口服新冠药,临床前研究表明可以降低病毒复制,显著改善肺部感染,且具有较好的安全性。

图表9:阻断新冠病毒复制阶段的4个靶点及药物

来源:MDPI,《新冠特点与疗法》,国金证券研究所编绘

图表10:VV116临床前试验数据

来源:Cell Research, 国金证券研究所

携手Coherus,助力特瑞普利单抗实现国际化。2021年2月,公司与Coherus签署商业化合作协议,授予Coherus在美国和加拿大关于特瑞普利单抗的独家许可以及两个可选项目(JS006和JS018)的优先谈判权。此次交易Coherus将支付公司1.5亿美元的首付款以及不超过3.8亿美元的里程碑款项。我们认为,此次合作有助于公司开拓海外商业化网络,为之后产品在国际市场的销售奠定基础。

特瑞普利单抗NSCLC上市申请获受理,大适应症格局扭转在即

PD-1市场角逐激烈,特瑞普利单抗国产首个获批者

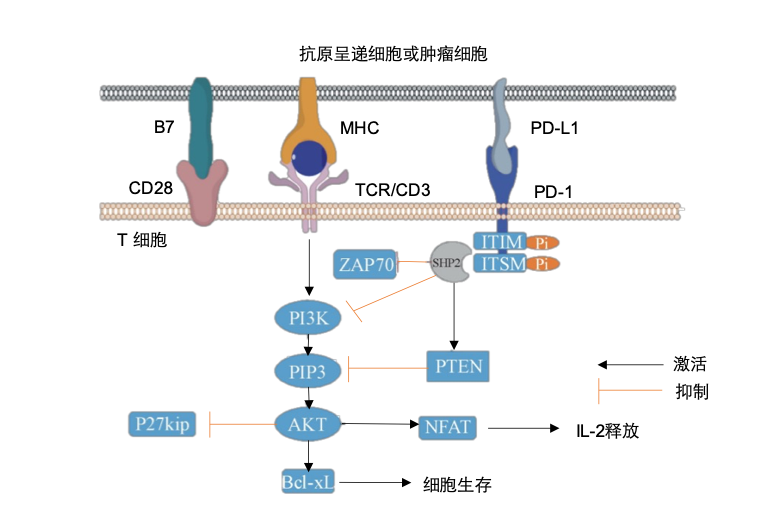

PD-1/L1是肿瘤过度激活细胞通路发生免疫逃逸中的一个激活位点。程序性死亡受体-1(PD-1)与程序性死亡配体(PD-L1)结合会抑制T淋巴细胞发挥免疫应答。PD-L1会在多种肿瘤表面高表达,例如黑色素瘤、卵巢癌、尿路上皮癌、肺癌等。高表达的PD-L1与T淋巴细胞PD-1结合,引发免疫受体酪氨酸抑制基序(ITIM)和免疫受体酪氨酸转换基序(ITSM)磷酸化,进而招募磷酸化酶抑制T细胞抗原受体(TCR)信号通路上多个蛋白去磷酸化,抑制T细胞的产生,引发免疫逃逸机制。

图表11:PD-1/PD-L1信号通路图

来源:中国药科大学学报,国金证券研究所

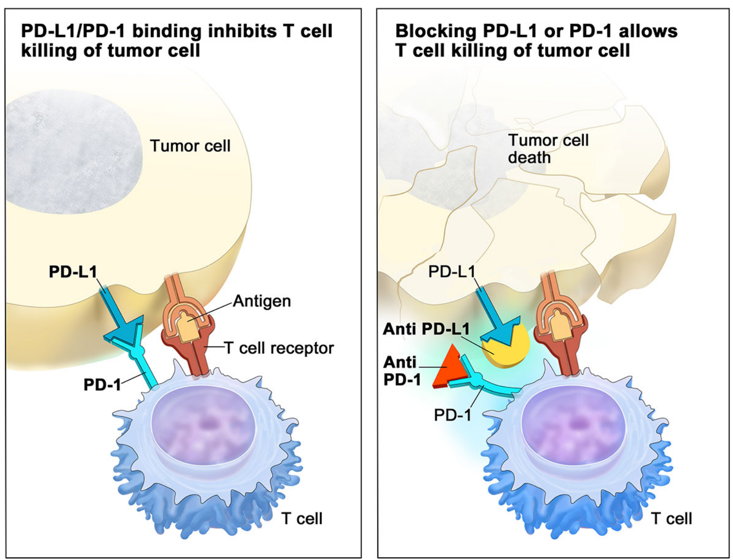

研究表明,单独阻断PD-1或者PD-L1可以增加肿瘤部位的T细胞以及γ干扰素的数量,通过恢复T细胞的免疫能力来抑制肿瘤的生长。由于针对PD-1/PD-L1通路而开发的生物抑制剂适用于多种癌症的治疗,成为了创新药企研发的热门靶点。

图表12:PD-1/L1抑制剂抗肿瘤作用原理图

来源:Terese Winslow LLC,国金证券研究所

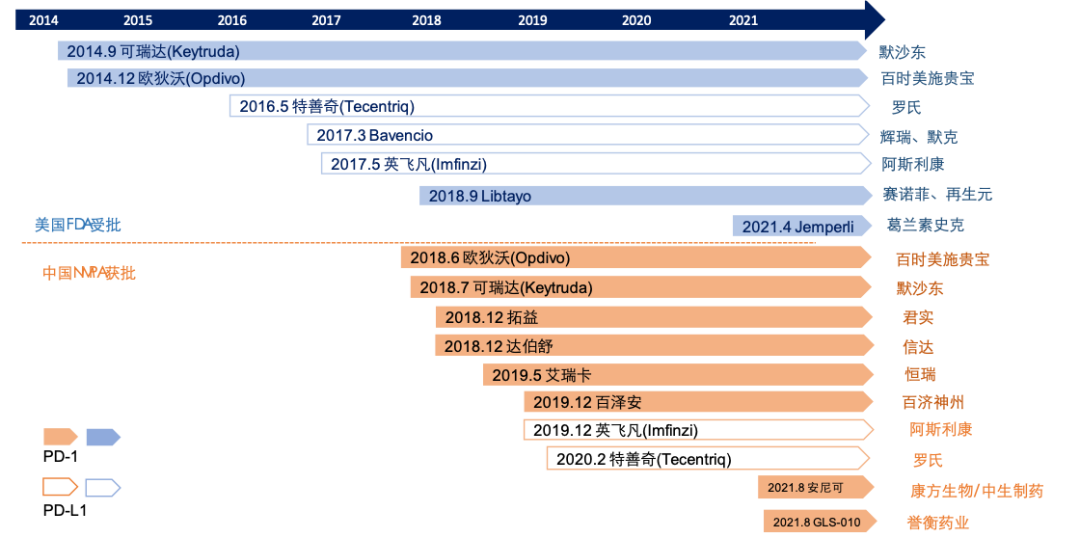

2014年,来自默沙东的Keytruda(通用名:帕傅利珠单抗;简称:K药)被FDA批准用于治疗晚期黑色素瘤,拉开了美国针对PD-1靶点进行肿瘤免疫治疗的序幕。截至2021年7月,FDA已批准7款PD-1/PD-L1产品;NMPA已获批10款产品,其中国产PD-1占据6席。

图表13:全球PD-1/PD-L1受批时间表

来源:Cancer Research Institute, 公司公告,国金证券研究所

K药积极探索在其他实体瘤领域的治疗潜力。2015年,一项使用K药治疗41名晚期肿瘤的研究把患者分成具有错配修复缺陷(mismatch repair deficient, dMMR)的肠癌患者,具有错配修复缺陷的其他肿瘤患者以及错配修复正常(mismatch repair proficient, pMMR)的肠癌患者。结果显示,具有dMMR的肠癌组和dMMR其他肿瘤组要比pMMR肠癌组具有更好的ORR(客观缓解率)和DCR(疾病控制率)。2017年,FDA批准K药用于治疗微卫星高度不稳定性/dMMR的实体瘤,是历史上第一次以分子事件给药而非根据肿瘤类型进行给药,具有十分重大的里程碑意义。

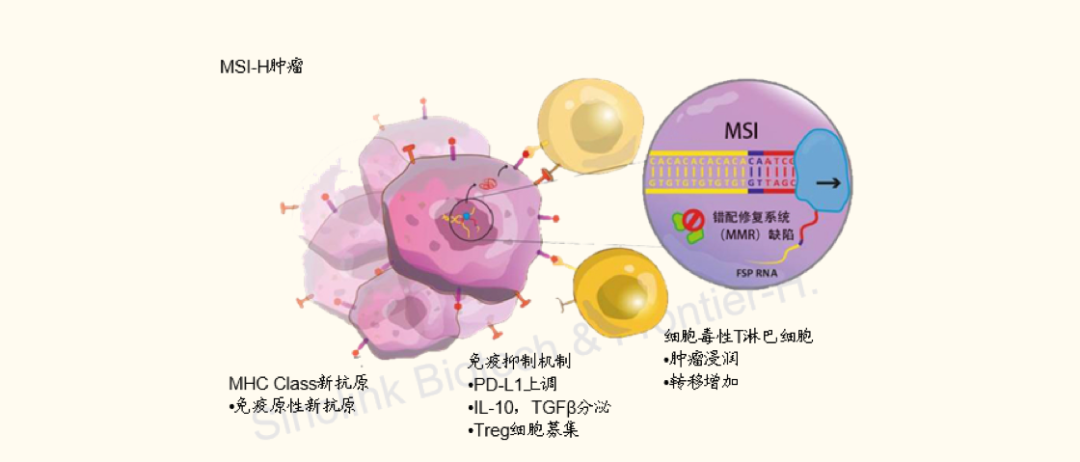

微卫星不稳定性(MSI)指的是由于DNA甲基化或者基因突变导致MMR功能出现异常,会导致微卫星重复序列的核酸数量异常的现象。研究表明,检测MMR的状态可以预测PD-1/L1抑制剂的治疗效果。对于MSI-H/dMME的患者应用PD-1免疫疗法显示出更好的治疗效果。

图表14:MSI-H肿瘤分子机制

来源:Cancer Immunol Immunother, 国金证券研究所

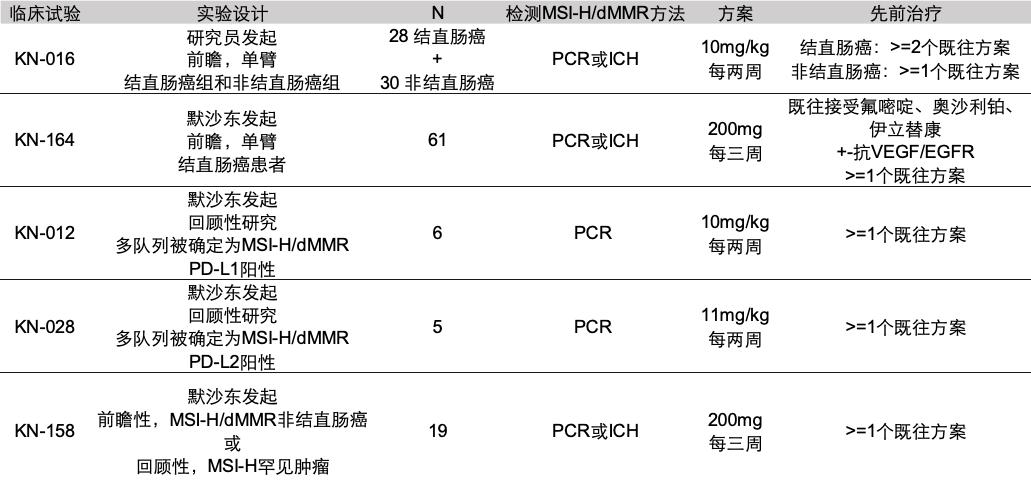

K药被批准成为首个按照生物标志物进行区分的抗肿瘤药物,主要基于5项临床试验。149名来自15种不同癌种但均属于MSI-H/dMMR的患者的临床试验表明,患者总体的ORR(客观缓解率)为39.6%,CR(完全缓解率)为7%,78%的患者缓解持续时间超过6个月。

图表15:K药申报MSI-H实体瘤相关临床试验

来源:FDA Approval Summary: Pembrolizumab for MSI-H solid tumors,国金证券研究所

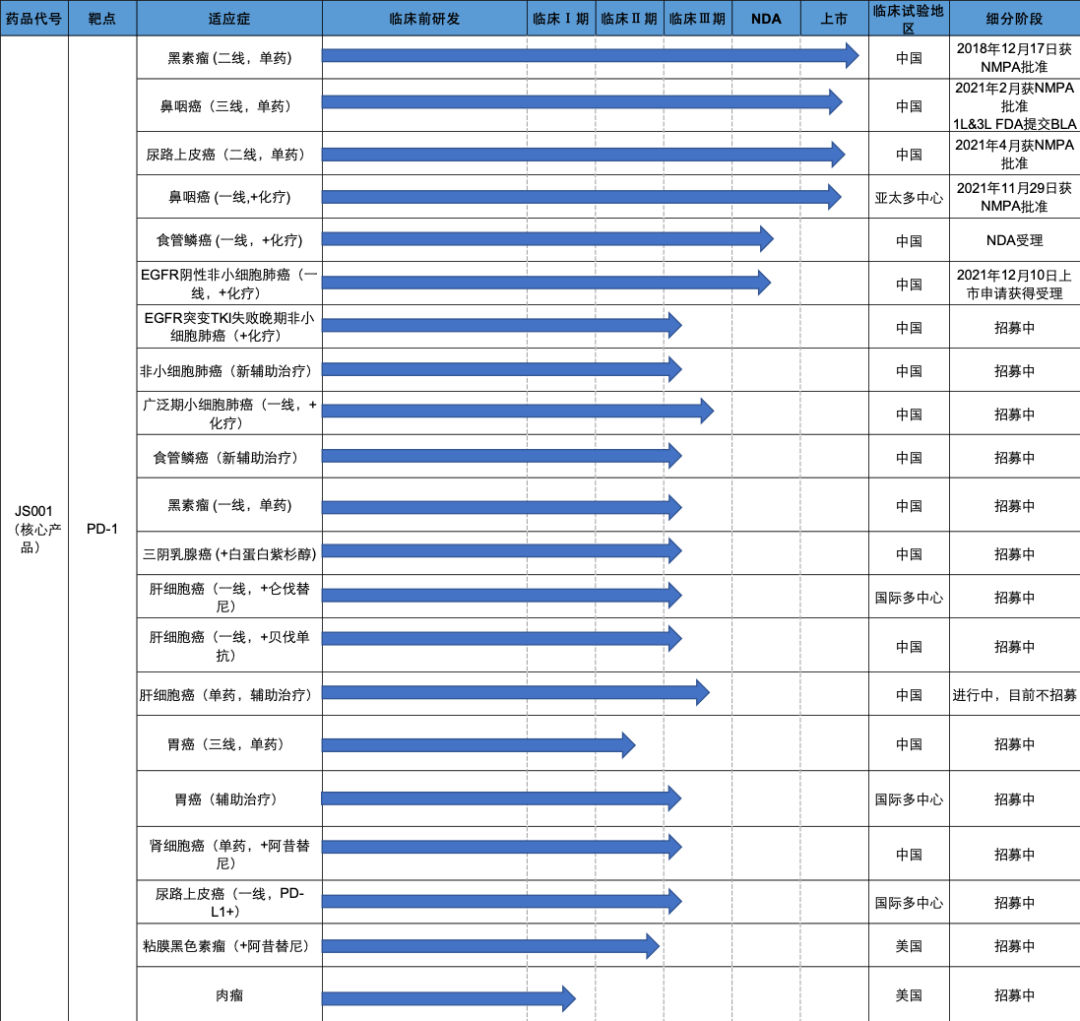

对标国内,公司产品拓益(通用名:特瑞普利单抗)是中国首个研发并上市的抗PD-1单抗,于2018年12月获批,进度领先于其他国产PD-1研究,具有一定的先发优势。公司拥有不少于20项关于特瑞普利单抗的临床试验,其中关于黑色素瘤二线治疗、鼻咽癌一线、三线治疗、尿路上皮癌二线治疗已经获得NMPA批准,非小细胞肺癌的一线治疗上市申请已经获NMPA受理。

图表16:特瑞普利单抗研发进展

来源:公司公告,国金证券研究所

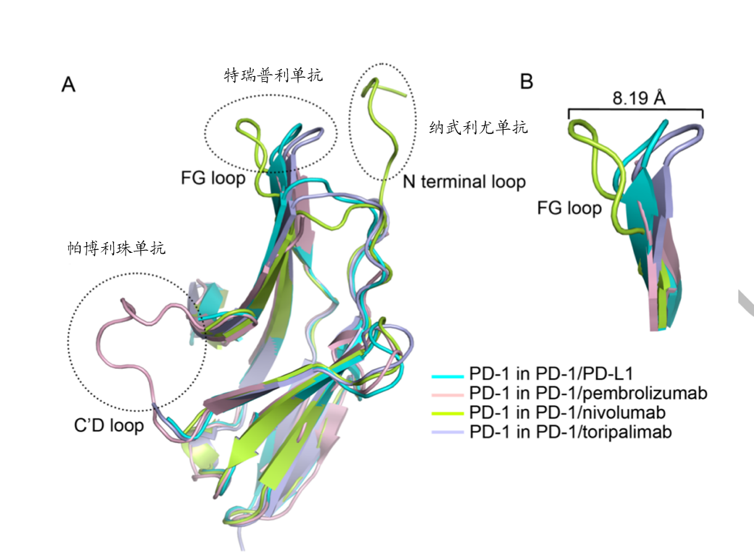

特瑞普利单抗是一款IgG4/Kappa亚型的国产原研免疫检查点抑制剂,具有全新的CDR序列,与K药主要结合PD-1抗原C’端的D环、O药主要结合N端环不同,特瑞普利单抗主要结合PD-1抗原的FG环。此外,特瑞普利单抗具有独特的诱导PD-1内吞的作用,使得特瑞普利单抗不仅能阻断PD-1和配体结合,并能降低PD-1膜表面表达。

图表17:三款PD-1抑制剂结合位点

来源:mABs, 国金证券研究所

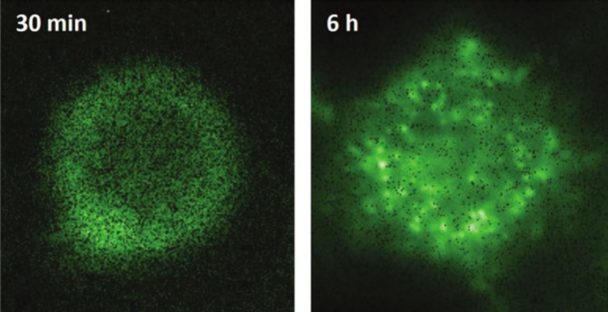

图表18:荧光免疫结果显示特瑞普利单抗诱导强劲的内吞作用

来源:公司招股说明书,国金证券研究所

PD-1市场玩家多,进入医保,以价换量或提升市场份额

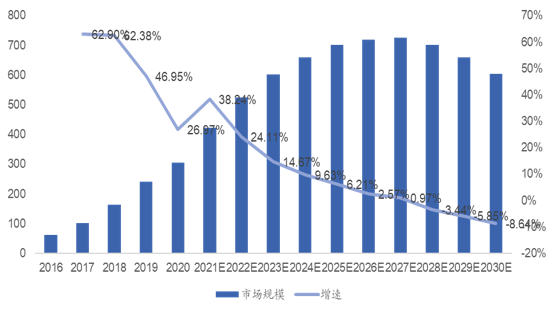

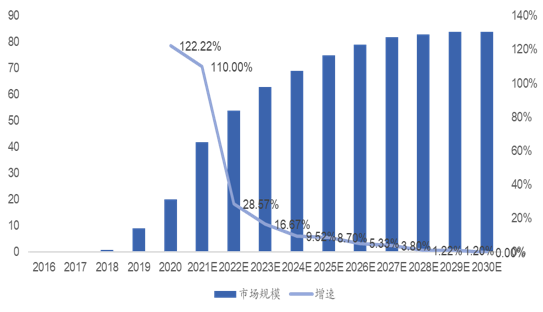

中国PD -1/PD-L1市场增速超全球,目前处于发展的黄金阶段。根据公司招股书,2020年全球PD-1/PD-L1单抗市场规模为306亿美元,2020-2025年间CAGR达17%;2020年中国PD-1/PD-L1单抗市场规模为20亿元,预计2025年这一数字可达75亿美元,2020-2025年间CAGR达30.5%。尽管中国的PD-1研究晚于全球,但目前登记在册的关于PD-1的临床试验记录多达60条,有12款处于批准上市+上市申请阶段。我们认为,如此多的临床试验印证了PD-1在肿瘤应用领域的广阔前景,随着越来越多的国产PD-1获批,中国的PD-1竞争格局愈发激烈。

图表19:全球PD-1/L1市场规模(亿美元)及增速

来源:弗若斯特沙利文,国金证券研究所

图表20:中国PD-1/L1市场规模(亿美元)及增速

来源:弗若斯特沙利文,国金证券研究所

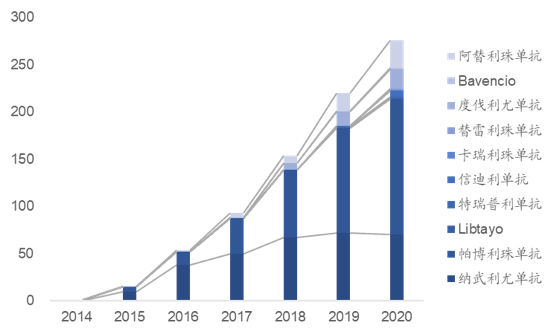

图表21:2014-2020年PD-1/L1全球销售额(亿美元)

来源:Insight,公司年报,国金证券研究所

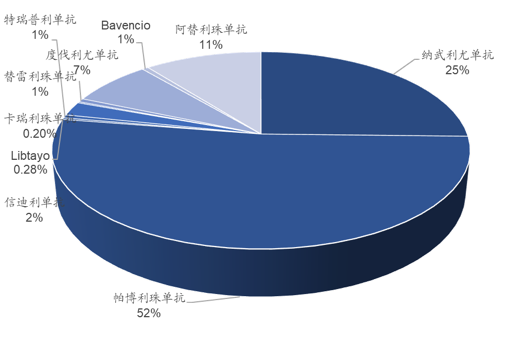

图表22:2020年全球PD-1/L1单抗销售额占比

来源:Insight,公司年报,国金证券研究所

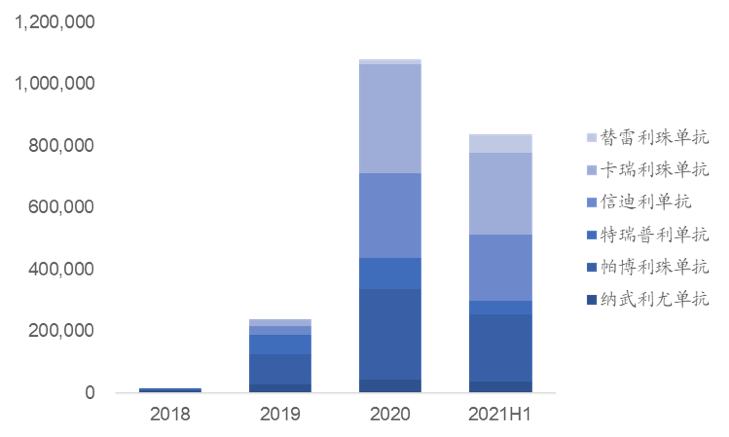

自2018年K 药和O药进入中国市场,加之国产PD-1获批,中国的PD-1/L1单抗的销售规模增速迅猛,且参与厂商越来越多。仅考虑PD-1的销售收入,2020年中国6家获批的PD-1药品销售额达107.87亿元,同比增长350%。2021年8月,康方生物的派安利普单抗以及誉衡生物的赛帕利单抗取得上市批准。至此,我国形成了“2款进口+6款国产”的PD-1销售格局。

图表23:2018-2021H1中国PD-1销售额(万元)

来源:国金证券研究所

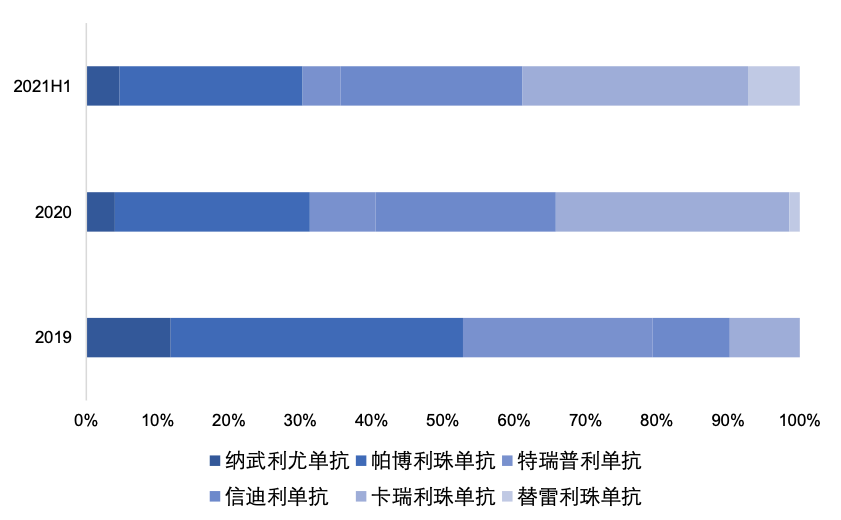

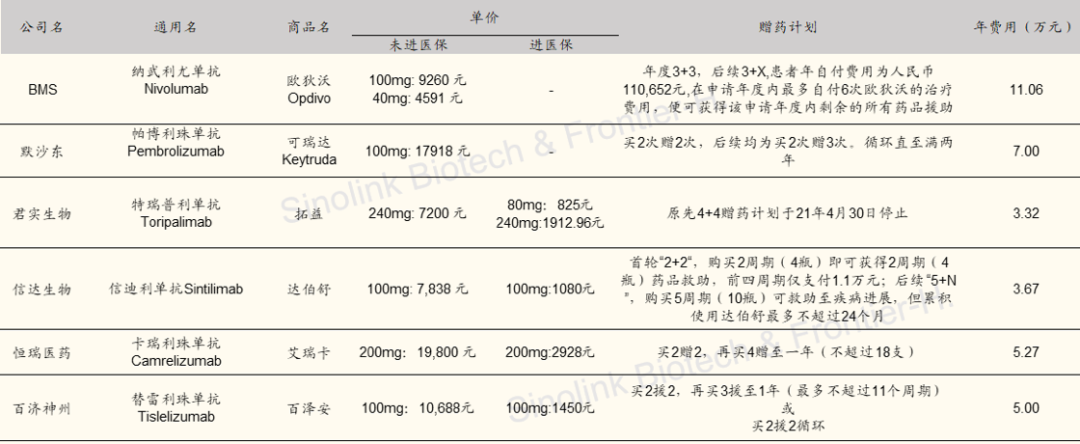

国产PD-1单抗纳入医保,价格优势明显,压缩进口PD-1单抗在中国的市场份额。2020年,4款批准上市的国产PD-1单抗均纳入医保目录,于2021年3月开始生效,大幅减轻了患者的用药负担。对比2019年和2021上半年中国PD-1单抗销售份额,可以看出K药和O药的销售份额有较为明显的下降趋势,2019年进口PD-1单抗销售份额占比53%,2021年该占比下降至31%。此外,信达、恒瑞的PD-1单抗获批适应症中包括大癌种非小细胞肺癌,在销售份额增长上体现较为明显。相较而言,由于公司目前获批适应症为小适应症黑色素瘤,在市场份额的比较上,有所下降。

图表24:2019-2021H1市场销售份额

来源:样本医院销售数据,国金证券研究所

图表25:获批PD-1价格对比

来源:公司招股说明书,PDB,Cancer 361, 国金证券研究所

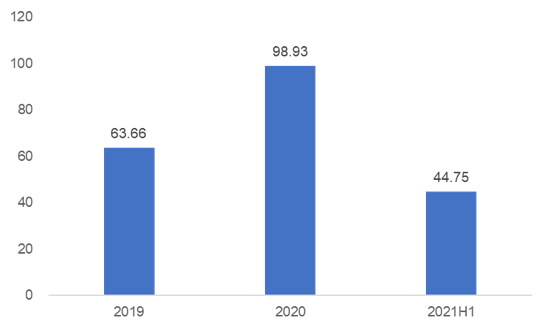

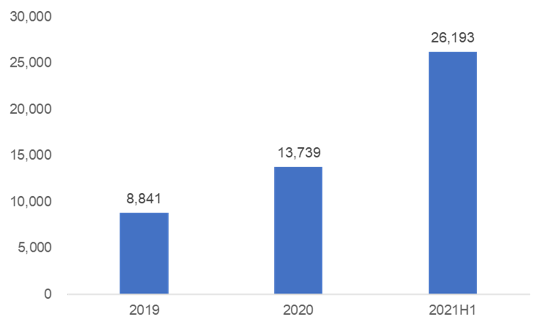

进入医保,以价换量。2021年医保谈判,特瑞普利单抗用于鼻咽癌、尿路上皮癌的治疗谈判成功,特瑞普利单抗纳入医保的适应症数量增加至3种。从销量来看,2021年上半年特瑞普利单抗的销量已经接近2020年全年销量的两倍。我们认为,医保降价、医保覆盖适应症增多对于产品销量的提升具有积极的促进作用,尤其是在黑色素瘤治疗上,目前国产PD-1产品中尚未有此适应症的获批。

图表26:特瑞普利单抗样本医院销售额(百万元)

来源:样本医院数据,国金证券研究所

图表27:特瑞普利单抗样本医院销量

来源:样本医院数据,国金证券研究所

“一线+围手术期”适应症范围日益扩大,肺癌大适应症即将获批

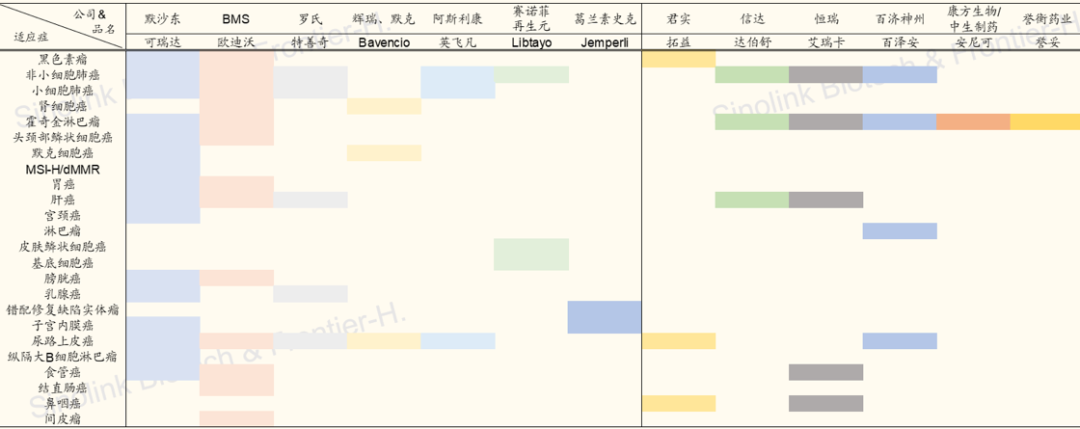

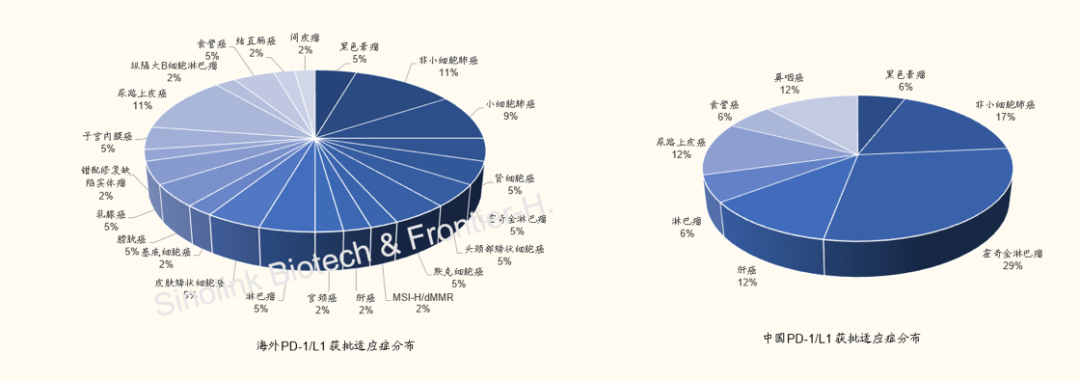

对比进口与国产PD-1/PD-L1的获批适应症范围,可以看出国产PD-1产品获批适应症数量总体少于进口PD-1/PD-L1产品。海外PD-1/L1产品获批适应症种类较多,涉及到22种癌症类型,国产PD-1产品仅涉及8种癌症类型。国产PD-1单抗多选择从小适应症入手,例如霍奇金淋巴瘤、鼻咽癌、黑色素瘤;再往大适应症延伸,例如信达、恒瑞、百济神州已经获批非小细胞肺癌适应症。

图表28:上市的PD-1/L1产品获批适应症梳理

来源:Cancer Research Institute, Insight,国金证券研究所

图表29:中国vs海外 PD-1/L1 获批适应症分布

来源:Caner Research Institute, Insight,国金证券研究所

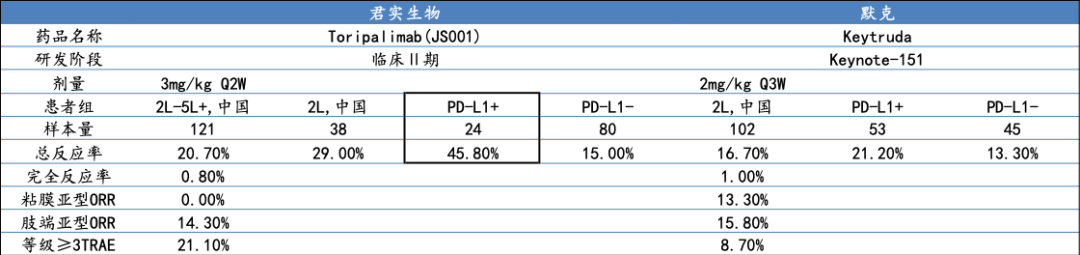

特瑞普利单抗是国产PD-1单抗中唯一被批准用于治疗晚期黑色素瘤的药物。与K药相比,特瑞普利单抗具有一定竞争优势。从临床数据来看,在亚洲患者常见的肢端型黑色素瘤中,两种药物的反应率差距较小。但特瑞普利单抗在PD-L1+患者中表现更好。

图表30:特瑞普利单抗 与 K药在黑色素瘤治疗数据对比

来源:Company Filings, ESMO 2018,国金证券研究所

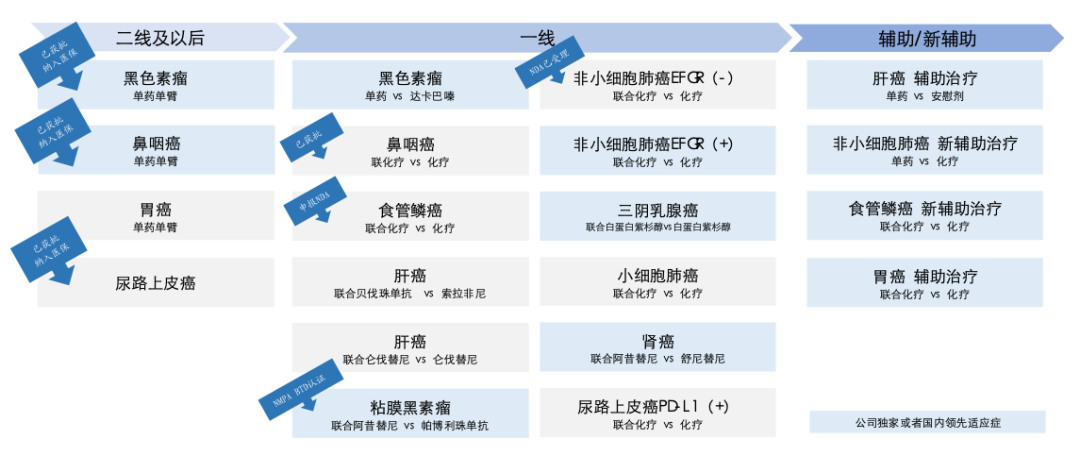

向前线治疗方案进军,鼻咽癌联合化疗一线治疗已获批,食管鳞癌一线治疗递交NDA。与后线治疗相比,一线治疗往往具有更长的用药时间,有助于提高药品的销量。我们认为,随着公司二线布局的完善以及一线适应症上市申请稳步推进,预计特瑞普利单抗的适应症获批将进入爆发期。

图表31:特瑞普利单抗用药布局

来源:公司推介材料,国金证券研究所

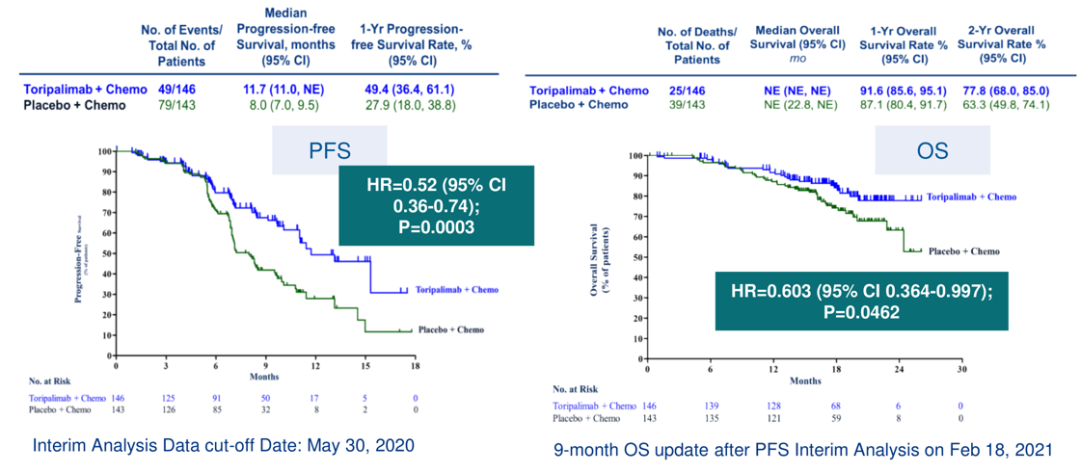

特瑞普利单抗联合化疗用于一线治疗鼻咽癌的研究成果以封面形式发表在《自然-医学》杂志,这是首个证明比起单纯化疗,联合治疗可以获得更好的PFS(无进展生存期)和OS(中位总生存)的国际三期临床试验。联合疗法的ORR(客观缓解率)为77.4%,单独化疗的ORR为66.4%。

公司已向FDA滚动提交了用于治疗复发或转移性鼻咽癌的BLA,目前已经受理,FDA给予优先审评认定,拟定的处方药用户付费法案(PDUFA)目标审评日期为2022年4月。未来公司将继续提交在食管鳞癌、肺癌、三阴性乳腺癌等大癌种的在美上市申请。通过增加获批适应症来加大产品的应用空间,进而提高市场份额。

图表32:特瑞普利单抗+化疗用于一线鼻咽癌治疗临床试验PFS及OS

来源:Nature Medicine,国金证券研究所

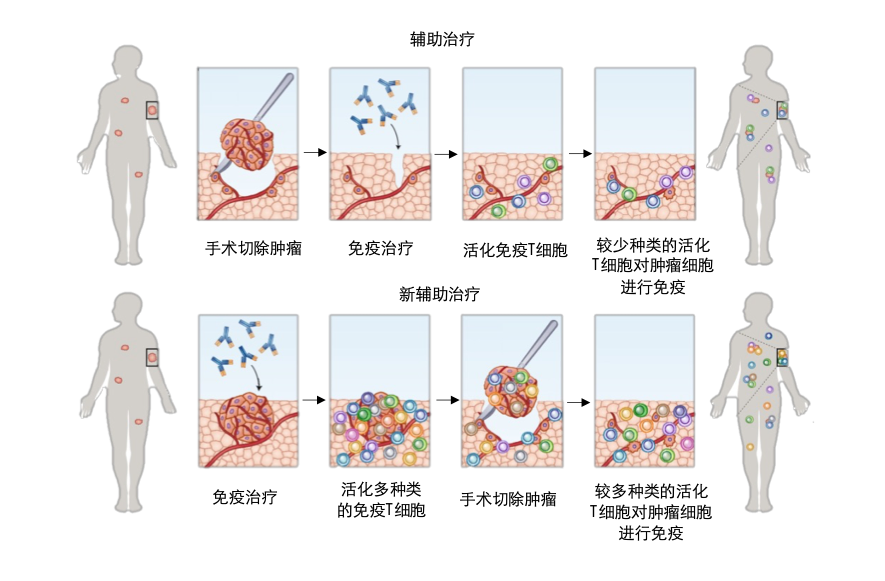

特瑞普利单抗联合化疗用于一线晚期食管鳞癌临床数据显示,联合疗法组OS和安慰剂组中位OS分别为17个月和11个月;与安慰剂组相比,联合疗法组PFS显著改善(HR=0.58 [95% CI:0.46-0.74],P<0.00001)。前瞻布局“围手术期”治疗方案,潜在市场大。“围手术期”一般指从决定手术开始到与手术相关治疗基本结束的一段时间。手术后接受的治疗称为辅助治疗,而手术前接受的治疗称为新辅助治疗。研究表明,新辅助治疗在手术前介入,可能存在更多特异性的T细胞,手术效果更好。

图表33:辅助治疗和新辅助治疗示意图

来源:Nature Medicine, 国金证券研究所

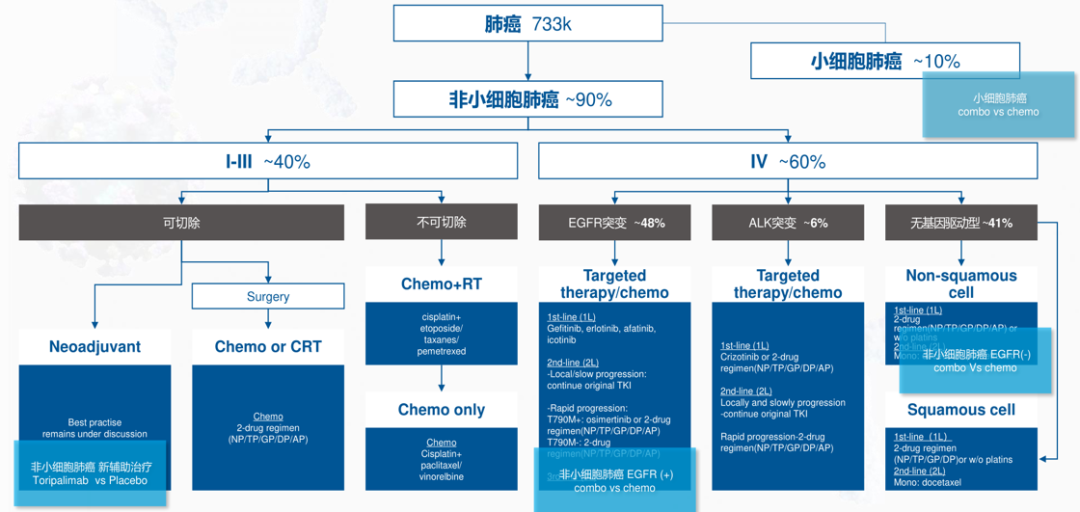

对肺癌患者,形成了涵盖新辅助治疗的、较为全面的用药布局,在研管线中有4项针对肺癌进行研究。2021年12月10日,特瑞普利单抗联合标准一线化疗用于未经治疗、驱动基因阴性的晚期NSCLC的新适应症上市申请获得受理,我们认为,若针对NSCLC的适应症成功获批,将是特瑞普利单抗应用于大适应症的重要转变,未来放量可期。

图表34:特瑞普利单抗癌症布局

来源:公司官网,国金证券研究所

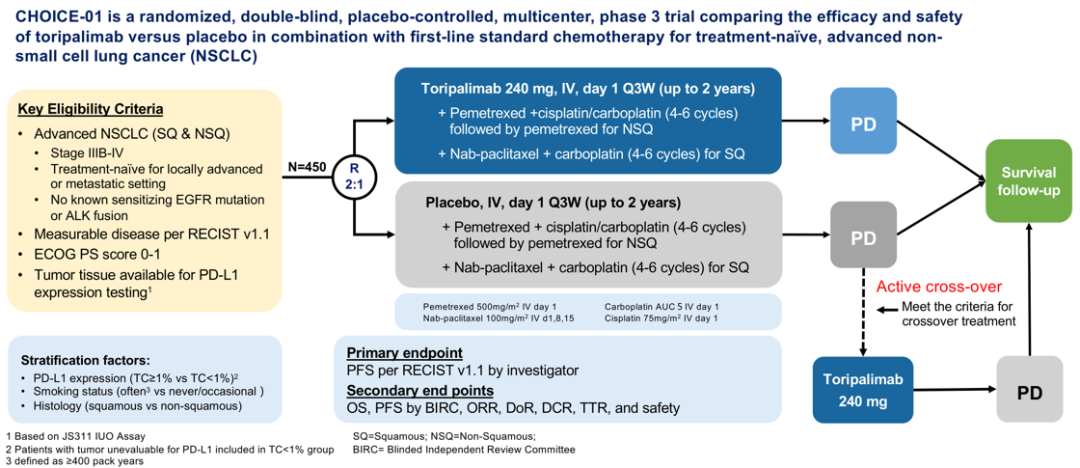

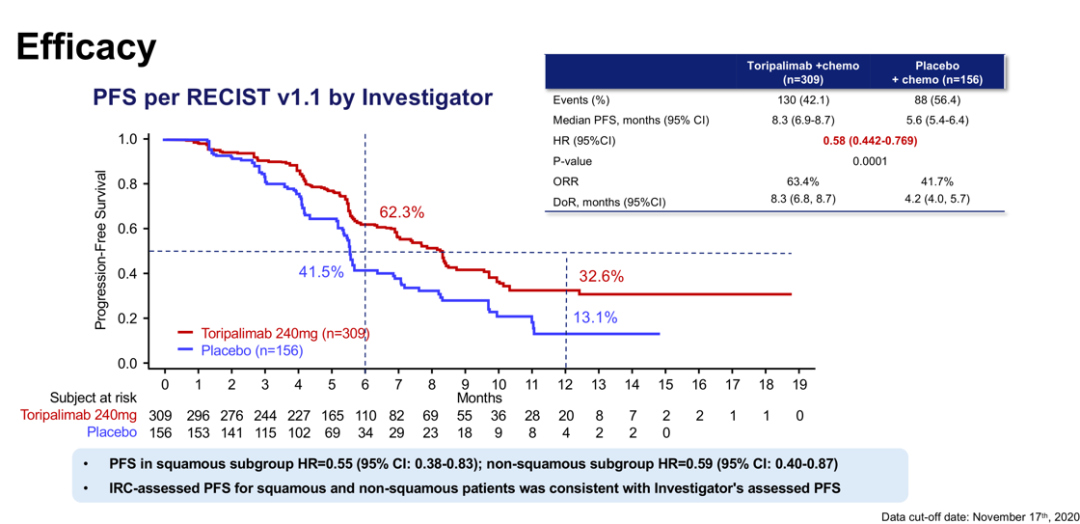

2020年中国新发肺癌病例数81.6万,其中约90%为非小细胞肺癌(NSCLC)。其中,约40%的NSCLC患者处I-III期,可考虑手术切除。Choice-01是特瑞普利单抗联合化疗一线治疗晚期NSCLC的国际多中心Ⅲ期注册性临床研究,在2021年世界肺癌大会上公布了实验结果。临床结果显示,接受特瑞普利单抗+化疗组中位PFS为8.3个月(安慰剂+化疗组中位PFS为5.6个月),可显著延长患者无进展生存期。此外,该项试验的次要临床终点OS也观察到了获益趋势,截至2021年3月,接受特瑞普利单抗+化疗组中位OS为21个月,而对照组为16个月。

图表35:Choice-01实验设计

来源:2021年世界肺癌大会,国金证券研究所

中国创新药企接受的首个ODAC会议上,FDA对国产创新药进入美国提出了非常宝贵的指导意见,针对临床试验设计的道德伦理、终点选择提出了更为严格的要求。Choice-01允许对照组疾病进展后进行主动交叉治疗,符合WHO关于科学伦理和道德规范,考虑到了患者的利益;选择PFS为主要研究终点、OS为次要研究终点(试验进行过程中采集数据而并非实验完成后收集)有助于日后申报核查。我们认为,上述两点有助于Choice-01日后在美国以非小细胞肺癌大适应症进行申报。

图表36:Choice-01期中分析结果

来源:2021年世界肺癌大会,国金证券研究所

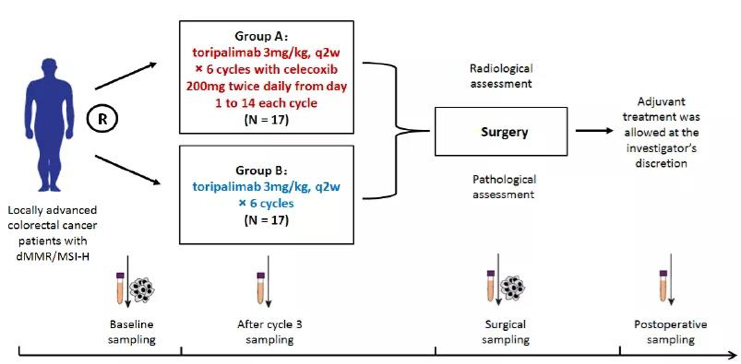

特瑞普利单抗辅助治疗dMMR/MSI-H 的局部进展期结直肠癌临床试验pCR(病理完全缓解率)高达88%,结果于2021年10月在《柳叶刀》在线发表。在这项随机、单中心、平行、非对照的二期临床研究结果显示,特瑞普利单抗单药新辅助治疗pCR为65%,特瑞普利单抗联合塞莱昔布(COX-2抑制剂)新辅助治疗pCR为88%,所有患者均存活且无复发。

图表37:特瑞普利单抗辅助治疗结直肠癌临床试验设计

来源:君实医学,国金证券研究所

自研+外部合作,探索PD-1与其他疗法之间的高效协同

公司在稳步推进特瑞普利单抗在不同治疗阶段、不同癌种的临床试验研究的同时,积极寻求打开已获批适应市场的方法。

2021年,与Coherus的商业合作是公司产品出海的重要一步。Coherus是一家后期的临床生物制剂平台公司,从事生物仿制药产品的开发以及商业化业务。此次与公司签订合作协议,将业务范围扩展到肿瘤免疫学领域。

根据Evaluate Pharma数据显示,2020年美国抗PD-L1单抗销售收入为150亿美元,2026年有望达到300亿美元。与此同时,我们也看到美国市场有很多的竞争者,例如默克公司的Keytruda、BMS的Opdivo、Genentech的Tecentriq等。 2022年1月,Coherus行使对JS006的选择权,取得在Coherus区域开发JS006的权力,向公司支付3500万美元执行费,以及后续不超过2.55亿美元的里程碑款项,外加销售净额18%的销售分成。

首个国产新冠中和抗体美国获批EUA,新研发推进中

全球首个在健康受试者中开展临床试验的中和抗体,速度彰显研发实力

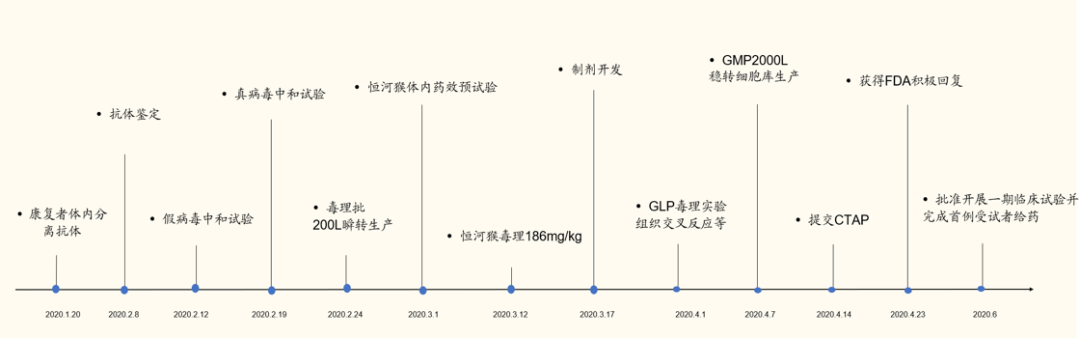

中和抗体项目进展迅速,创造多个“第一”。应对新冠疫情,公司与中国科学院微生物研究所开展新冠中和抗体(埃特司韦单抗)项目,仅用4个月就完成抗体的临床前开发工作,是全球首个在健康受试者中开展的新冠病毒中和抗体临床试验,也是国内最早进入临床阶段的新冠病毒中和抗体。

图表38:新冠中和抗体研发进程

来源:公司官网,国金证券研究所

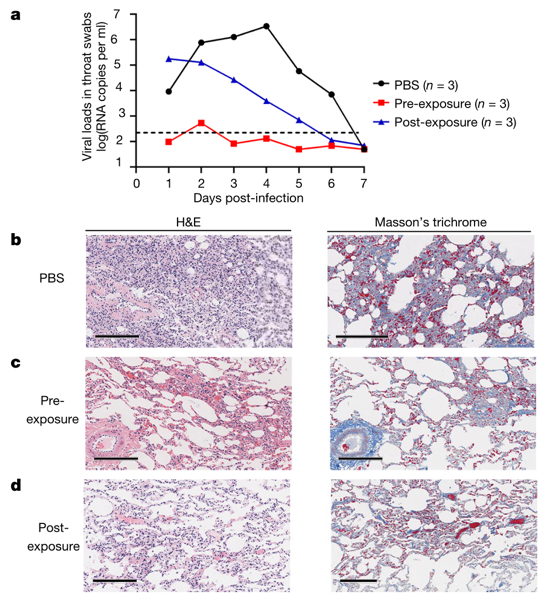

埃特司韦单抗是一款重组全人源中和抗体,通过特异性结合新冠病毒表面刺突蛋白受体结合域,进而阻断病毒与宿主细胞的ACE2受体结合。中和抗体的临床前研究结果获《Nature》杂志在线发表,体外试验结果显示CA1和CB6具有较强的中和活性;动物试验显示CB6可以显著抑制新冠病毒对恒河猴的感染。

图表39:体外试验证明CB6和CA1有效中和病毒

来源:Nature,国金证券研究所

图表40:CB6有效降低恒河猴体内病毒载量

来源:Nature,国金证券研究所

携手礼来开展新冠中和抗体“鸡尾酒”疗法,中国原研首个美国获批

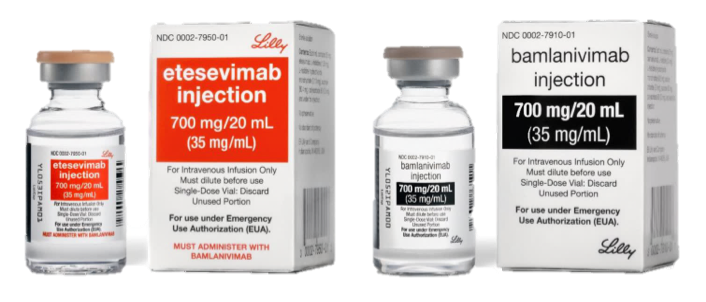

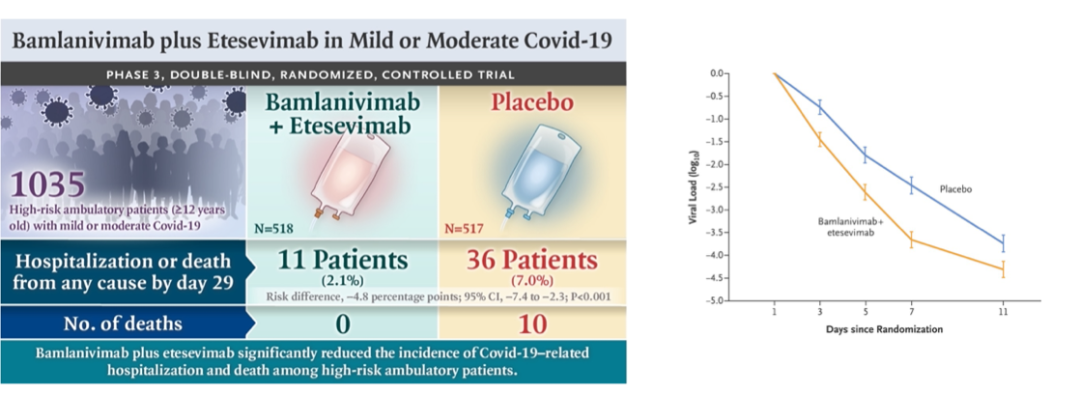

与美国礼来签订《研发合作和许可协议》,共同研发及商业化埃特司韦单抗。2020年5月,公司牵手礼来,授予礼来在大中华地区之外对埃特司韦单抗的独占许可。根据协议,礼来制药需要向公司支付1000万美元的首付款以及不超过2.45亿美元的里程碑款项,以及后续产品销售金额两位数百分比的销售分成。

除了与君实合作开发埃特司韦单抗之外,礼来在2020年3月与AbCellera合作,取得了巴尼韦单抗(LY-CoVer555)共同开发权。2021年7月,关于联合使用埃特司韦单抗和巴尼韦单抗的“鸡尾酒”疗法治理轻度至中度新冠患者的三期试验达到主要研究终点,临床数据发表在《新英格兰医学杂志》。这项随机、双盲、安慰剂对照的三期临床结果显示,联合疗法组出现住院或者死亡的概率较低,且病毒载体下降的速度更快。

图表41:埃特司韦单抗与巴尼韦单抗

来源:公司年报,国金证券研究所

埃特司韦单抗和巴尼韦单抗联合疗法可降低70%因新冠住院和死亡的风险。实验数据表明,因为新冠病毒住院或者全因死亡的概率为2.1%,对照组中这一概率为7%;联合疗法组无死亡病例,而安慰剂组中有10例死亡。

图表42:“鸡尾酒”疗法临床数据概览及病体载体变化

来源:新英格兰医学杂志,国金证券研究所

2021年2月,FDA批准“鸡尾酒”疗法的紧急使用授权(EUA),用于轻度或中度新冠患者;2021年12月,FDA批准了联合疗法的EUA范围扩大至0-12岁高危儿科患者,是全球首个且唯一能在12岁以下人群中紧急使用的中和抗体疗法。目前,联合抗体疗法已在全球超15个国家和地区获得EUA。

截至2021年3月,全球有超过40家公司在进行新冠中和抗体研究,走在前列的有君实/礼来、再生元、阿斯利康、GSK、腾盛博药。再生元中和抗体联合疗法于2020年11月取得EUA;GSK的中和抗体于2021年5月取得EUA;阿斯利康的中和抗体于2021年8月取得EUA,用于暴露前预防;腾盛博药中和抗体联合疗法已经递交EUA申请。新冠中和抗体抢先机,美国政府订单过百万剂

受变异株影响,2021年6月美国政府宣布暂停供应埃特司韦单抗/ 巴尼韦单抗联合疗法,原因是君实/礼来联合疗法对于变异株Gamma和Beta的中和能力有限,而当时这两个变异株在美国比例已超过10%。权威期刊《Cell》发表的一篇有关中和抗体对于变异株中和能力的实验结果表明,君实/礼来双抗疗法对Gamma和Beta株的中和效果并不明显。

2021年8月,FDA决定重新给予君实/礼来联合疗法EUA。当时,由变异株Delta引起的新冠病例占比高达96%,考虑到中和抗体对于Delta变异具有良好的中和抗体,FDA重新授予君实/礼来中和抗体EUA。

图表43:埃特司韦单抗/ 巴尼韦单抗联合疗法对变异株的中和效力

来源:礼来官网,国金证券研究所

2021年9月,美国政府向礼来购买了38.8万剂埃特司韦单抗,价值3.3亿美元;2021年11月,美国政府向礼来再度采购61.4万剂联合疗法用药,价值12.9亿美元。根据协议,礼来需要在2021年12月31日前向美国政府提供至少40万剂联合疗法用药。此次采购,再次证明了美国政府对联合疗法在新冠治疗上的认可。

自有药物从发现到商业化完整产业链,in-house研发实力不容小觑

三大研发中心分工合作,两大生产基地提供产能保障

全球一体化研发体系,覆盖药物发现到产业化全产业链。目前公司拥有三个研发中心,分别位于旧金山、马里兰和苏州。他们彼此间分工合作,高效协同,有助于公司降低研发成本。美国旧金山、马里兰研发中心主要进行抗体筛选、靶点开发,苏州实验室承担后续的研发支持工作。

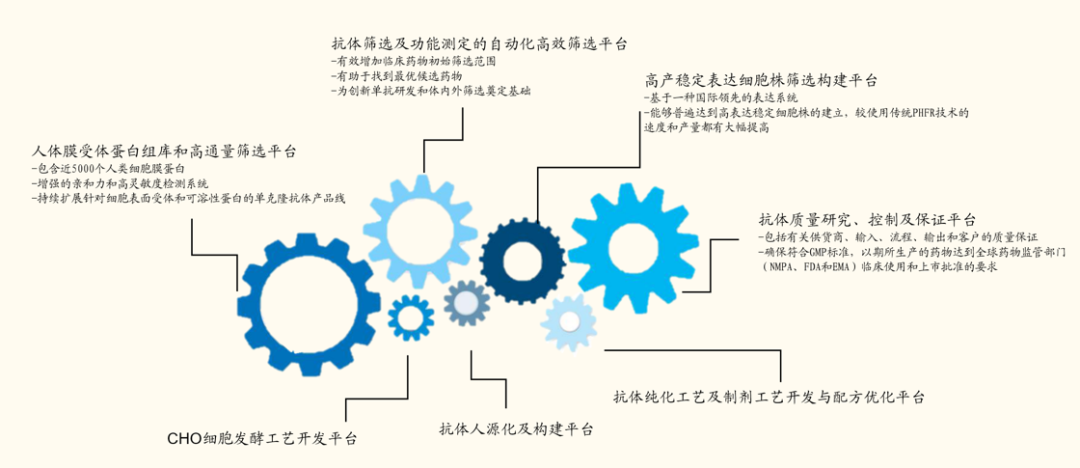

7个核心技术平台构建起强大技术壁垒。公司拥有完整的全生命周期的药物研发技术体系,包括人体膜受体蛋白组库和高通量筛选平台、抗体筛选及功能测定的自动化高效筛选平台等。

图表44:全生命周期的药物研发完整技术体系

来源:公司官网,国金证券研究所

苏州和上海两大生产基地,为产品商业化提供产能保障。江苏吴江的生产基地拥有4500L发酵能力,其中新增的1500L用于阿达木单抗的原研和其他在研药物的用药生产。上海临港生产基地项目于2019年底投入生产,拥有5条生产线总计30000L产能储备。以BTLA单抗为代表的FIC管线夯实中,中美两地同时推进

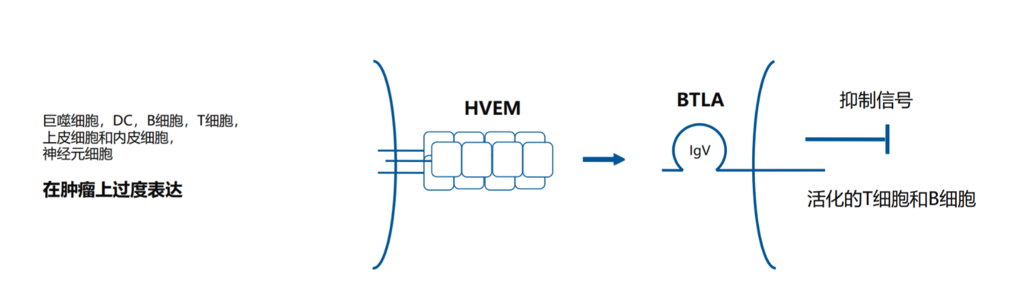

JS004是全球首个(First-in-Class)特异性针对B细胞和T淋巴细胞衰减因子(BTLA)的抗BTLA单抗注射液,目前尚无同靶点进入临床的公开披露信息。抗BLTA单抗通过促进肿瘤特异性T淋巴细胞增殖和提高淋巴细胞的功能来减轻肿瘤负荷。

图表45:抗BLTA单抗作用机理

来源:公司推介材料,国金证券研究所

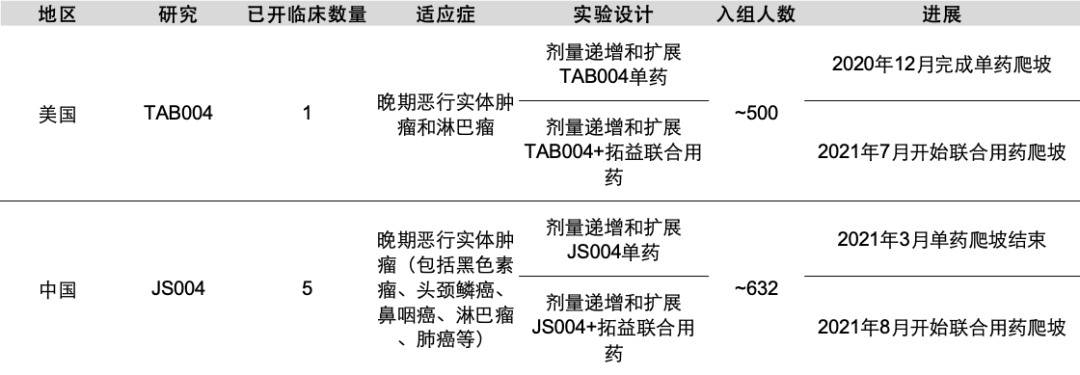

抗BTLA单抗采用“中美双报”的模式来推进开发,于2019年4月和2020年1月分别获得FDA和NMPA的IND批准。目前已经完成Ia期剂量爬坡研究,进入Ib/II 期剂量扩展阶段。与此同时,公司也在开展抗BTLA单抗和特瑞普利单抗联合用药临床试验,探索二者之间的协同作用。

图表46:JS004临床试验进展

来源:Clinicaltrials,国金证券研究所

阿达木单抗类似药进入获批制证阶段,原研进入医保有助于渗透率提升

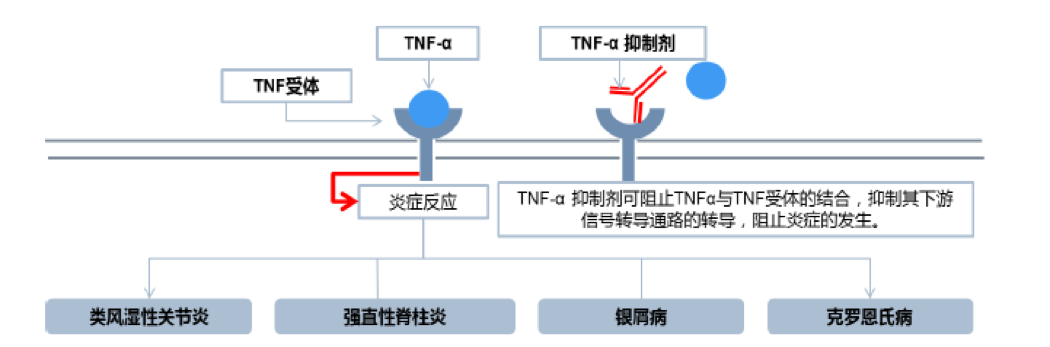

UBP1211 为重组人源抗TNF-α 单抗注射液,针对包括类风湿性关节炎在内自身免疫性疾病,为修美乐(阿达木单抗)的。抗TNF-α 单抗通过与TNF-α 受体结合来抑制TNF-α 与TNF-α 受体结合,阻止炎症的发生。

图表47:抗TNF-α 单抗作用机理

来源:公司招股说明书,国金证券研究所

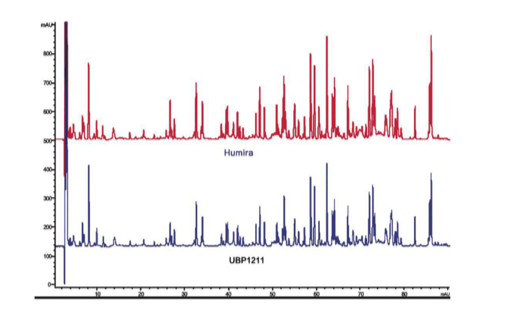

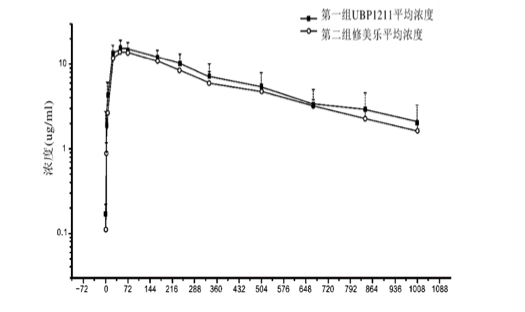

临床前研究结果显示,阿达木单抗类似物UBP1211与修美乐在结构、功能及药代动力学上有高度相似性。

图表48:UBP1211与修美乐肽链指纹图谱对比

来源:公司招股说明书,国金证券研究所

图表49:老鼠单次皮下剂量药代动力学比较

来源:公司招股说明书,国金证券研究所

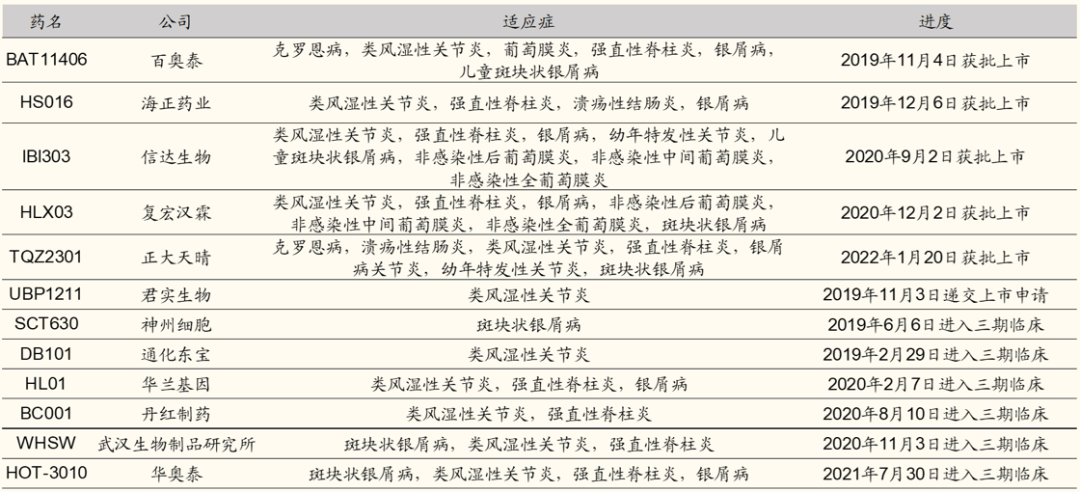

国内抗TNF-α市场产品众多,且针对适应症多有重合,同类产品竞争加剧。除原研修美乐之外,中国已有5款阿达木单抗获批,分别来自百奥泰、海正药业、信达生物、复宏汉霖和正大天晴。公司于2019年11月提交上市申请。我们认为,原研药进入医保有助于推动国内TNF-α抑制剂需求和销量上涨,但同类型产品竞争较为激烈,公司阿达木单抗类似物UBP1211获批之后,预计会面临较大的销售压力。

图表50:阿达木单抗研究进度

来源:Insight,国金证券研究所

昂戈瑞西单抗临床数据表现优异,或成高血脂患者福音

中国血脂异常患病率不断提高,临床需求提升。根据MONICA研究显示,通过多次调查比较发现,20世纪80-90年代中国总胆固醇水平呈上升趋势,而发达国家的人群胆固醇水平呈现下降趋势。我们认为,随着中国血脂异常疾病发病率的增加,以及未来疾病知晓率的治疗率可预期的提升,PCSK9治疗的市场前景较好,将面临较大的临床需求。

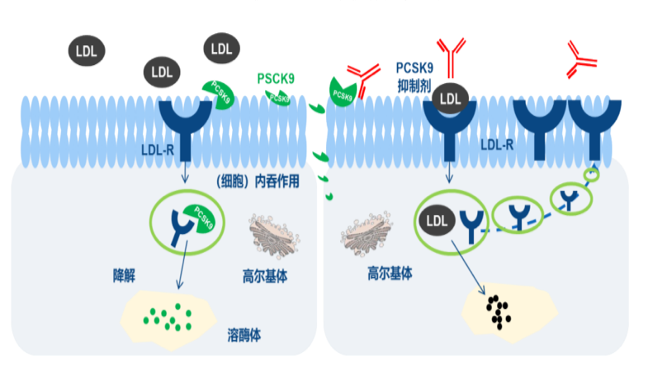

PCSK9(前蛋白转化酶枯草溶菌素9)是他汀类药物之后公认的最有效的降脂靶点。目前全球上市的2个PCSK9单抗药物,依洛尤单抗 (evolocumab,安进)和阿利西尤单抗(alirocumab,赛诺菲/再生元)在降低LDL-C水平方面均表现出了惊人的效果,可显著降低对他汀类药物不耐受的高胆固醇血症患者的LDL-C水平,并且具有良好的安全性。

图表51:PCSK9蛋白抑制剂降血脂作用机理

来源:公司招股说明书,国金证券研究所

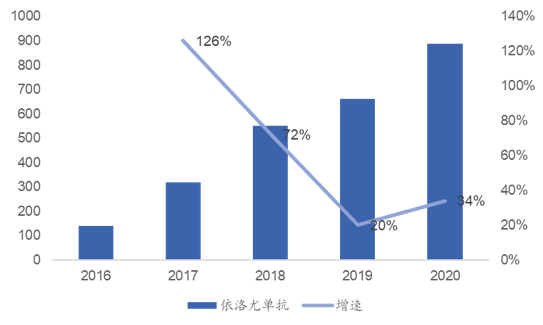

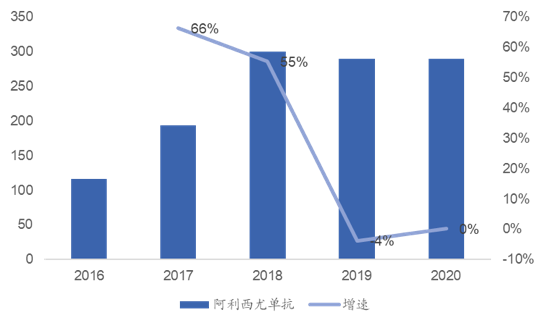

PCSK9降脂类药物销售收入增速呈现反弹趋势。2019年,依洛尤单抗和阿利西尤单抗销售收入增速都出现了下滑的趋势,原因是这两款药物的售价较高。2020年,安进宣布依洛尤单抗的价格从14540美元下调至5850美元,收入增速开始回弹。2021年,阿利西尤单抗在中国申请主动降价。

图表52:依洛尤单抗销售收入(亿美元)

来源:医药魔方,国金证券研究所

图表53:阿利西尤单抗销售收入(亿美元)

来源:医药魔方,国金证券研究所

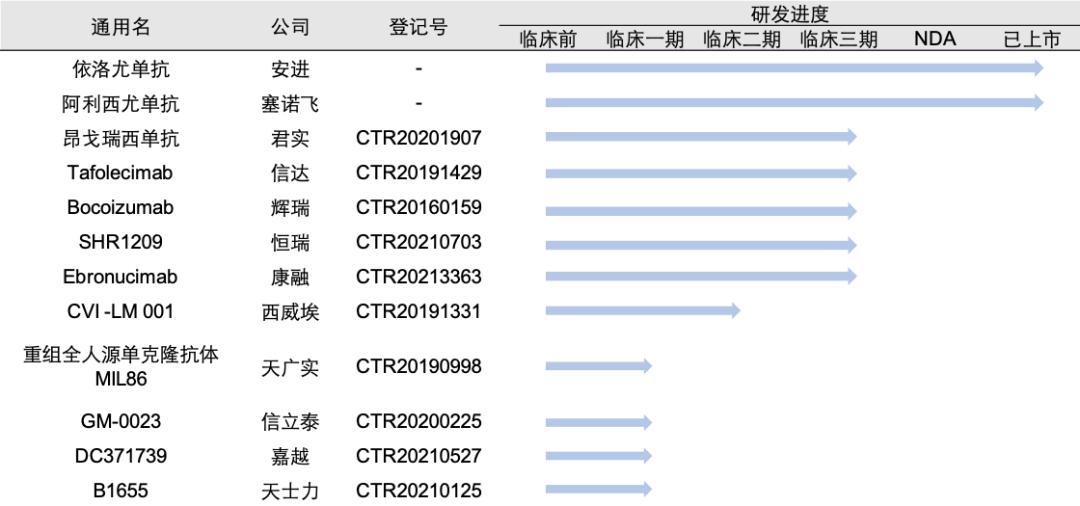

目前没有国产PCSK9抑制剂获批上市,公司研发进度国内领先。根据医药魔方数据统计,截至2022年1月,我国一共有38项登记在册的PCSK9抑制剂临床试验,分别来自于君实、信达、辉瑞、恒瑞等企业。我们认为,PCSK9抑制剂相较于其他降脂药物效果更好,限制销量的因素主要是由价格导致,进口的两款PCSK9抑制剂药物已经开始进行降价策略,随着日后国产PCSK9的获批,售价有进一步下降的可能,届时PCSK9市场空间有望提升。

根据已获得的临床研究数据,PCSK9抑制剂JS002显示出良好的安全性及耐受性。研究过程中未报告任何严重不良事件。在降低LDL-C方面,JS002显示出与同靶点产品可比的降脂幅度,以及更长的持续时间。关于治疗高胆固醇血症的三期临床研究已经完成患者入组。

图表54:PCSK9单抗治疗高脂血症研发进度(中国)

来源:医药魔方,国金证券研究所

风险提示

产品研发不达预期的风险。核心产品特瑞普利单抗针对不同癌种的单药、联用、新辅助治疗研究处于关键的临床三期阶段,若三期临床结果并未显示出显著的疗效,将会面临研发失败的风险。公司其他在研管线较多、处于不同的研究阶段,每一环节都可能面临实验结果不达预期的风险,具有很大的不确定性。

进入医保后销量不及预期的风险。特瑞普利单抗成功纳入2021年医保目录,新增两项适应症,在原先医保价格上稍有降价,将会进一步提高特瑞普利单抗在患者中的可及性和可负担性。但是,来自竞争对手的国产PD-1产品也续谈成功,未来也会有新的国产PD-1获批上市。如果公司没有在激烈的PD-1销售中保持优势,可能会面临市场份额下滑的风险,对公司营收造成不利影响。

监管政策相关的风险。医药研发受到国家的严格监管。公司在研药品较多,如果未来国家出台新的监管政策,可能会导致临床试验的重点审查标准改变;如果国家对临床试验设立提出了新的规则,在研项目的临床试验方案需要调整,可能会影响公司的临床试验进度以及增加试验的成本。

限售股解禁的风险:公司有6835万股票将于2022年7月15日解禁,若解禁后出现持有人集中抛售股票,则可能加大股价波动、出现股价下跌的风险。

本文转自微信公号“医药研选”。作者:赵海春;智通财经编辑:李程

扫码下载智通APP

扫码下载智通APP