海通证券:市场调整充分了吗?

核心结论:①沪深300共经历5轮下跌,参考历史,这次调整时空已经显著,市场估值处于2013年以来的中低位。②资金负反馈压力不大:杠杆资金比例不高,基金净赎回不明显,北上资金短期流出但中长期仍将流入。③全年震荡市,过去2个多月的回调为后面行情留出了空间,关注价值,成长进攻,如光伏风电、数据中心云计算。

市场调整充分了吗?

今年以来A股市场持续调整,尤其是近期市场大幅下挫,2022/3/9当日盘中沪深300和万得全A一度下跌近5%,市场出现了明显的恐慌,好在下午跌幅大幅收窄,3月10-11日有所反弹,但11日盘中再次出现大幅波动,市场似乎惊魂未定。本轮调整是否充分了?本篇报告将就此话题进行讨论。

1. 参考历史,调整的时空已经显著

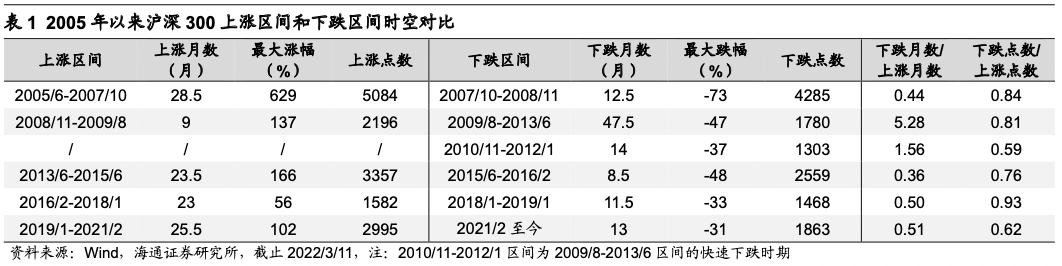

对比历史,沪深300本轮调整的时间和空间已经比较明显。我们回顾2005年以来,沪深300已经历了4轮完整涨跌周期,具体涨跌时空详见表1。从调整时间看,过去4轮上涨区间沪深300上涨月份数平均为21.0个月,下跌区间下跌月份数平均为11.6个月,下跌月份数是上涨月份数的0.5左右,2019/1-2021/2期间沪深300上涨月份为25.5个月,2021/2至今(截止2022/3/11,下同)已经下跌13个月,两者比值为0.51。从调整空间看,过去4轮下跌区间沪深300下跌点数是上涨点数为0.7~0.8倍,而2019/1- 2021/2沪深300上涨点数为2995点,2021/2至今下跌点数为1863点,两者比值为0.62。而且,我们进一步分析过去4轮下跌区间沪深300调整幅度,可以发现沪深300下跌幅度逐步收窄,从73%到47%、48%,再到33%,这与A股投资者结构偏机构化有关,类似美国1980s年代开启股权投融资时代,通过培育机构投资者引入长线资金,机构投资者占比上升,从而推动市场中枢不断提升,波动逐步收窄。对比历史而言,这次沪深300调整时空已经很明显。

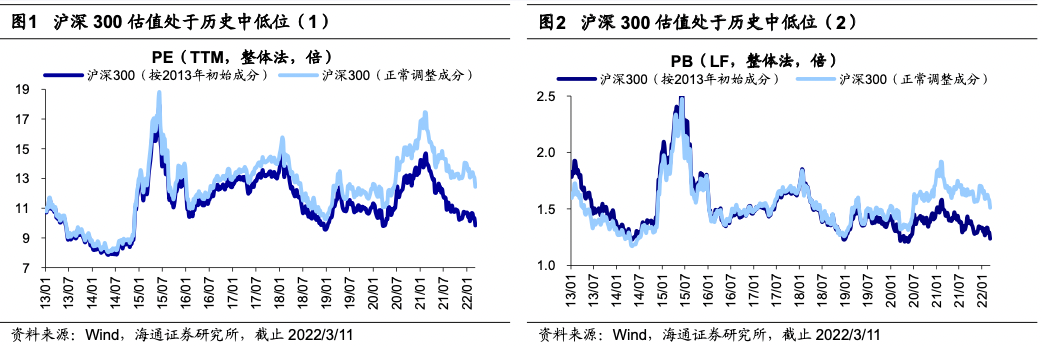

当前A股估值处于历史中等偏低的水平。首先,当前沪深300估值处于历史中低位,截至2022/3/11,沪深300

PE(TTM,整体法,下同)为12.4倍,处于2013年以来从低到高的48%分位,PB(LF,整体法,下同)为1.51倍、50%分位。由于近几年中国经济结构调整快,沪深300成分变化大,如果按照2013年初初始成分计算,沪深300

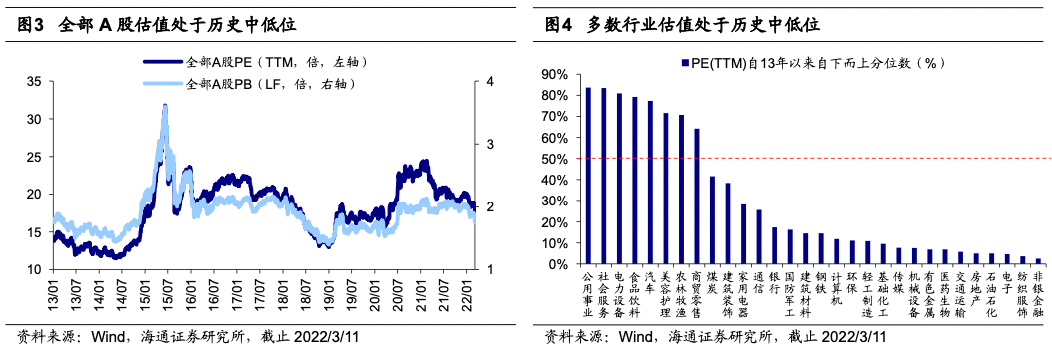

PE为9.8倍,处于2013年以来从低到高的18%分位,PB为1.24倍、2%分位。其次,如果看全部A股,截至2022/3/11万得全A

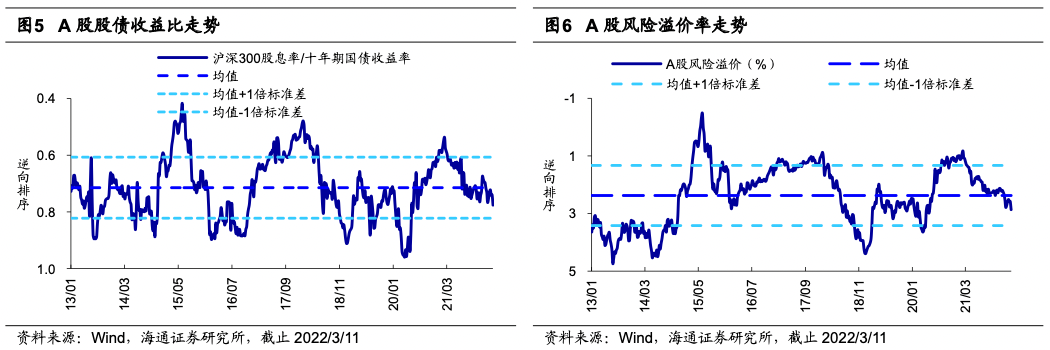

PE为17.7倍,处于2013年以来从低到高的42%分位,PB为1.79倍、40%分位,并且A股各行业中73%的行业的PE历史分位数均处于50%以下,60%的行业更是低于20%。最后,截止2022/3/11,沪深300股息率/10年期国债收益率为0.78,2013年以来该比值的均值为0.71,当前处在历史上由高到低28%的分位。以全部A股PE倒数减十年期国债收益率来衡量风险溢价率,截止2022/3/11该指标为2.87%,而2013年以来该指标的均值为2.37%,当前处在历史上由高到低32%的分位。

从盈利增长推演,沪深300当前点位类似19年初的2935点。我们再换一个角度思考,长期来看股价的涨幅反映基本面的增长,那么如果仅考虑上市公司基本面,而不考虑战争冲突、自然灾害等突发事件,我们就可以根据指数盈利增速来计算一下指数点位理应达到的大致位置。以沪深300指数为例,2018年A股整体下跌,2019/1/4沪深300达到低点2935点,当时市场情绪较为低迷,指数估值处于历史低位,因此如果用2935点乘以利润增速,则推算出沪深300类似19年初的低位。我们在《盈利:大盘和中下游较优——2022年A股展望系列2-20211215》预测沪深300今年归母净利润同比增速为7%,由此得到19-22年沪深300归母净利润年化增速为9.3%,如果指数以同样的复合增速增长,大致推演得到沪深300的点位跟现在差不多。

2. 资金负反馈压力不大

根据前文的分析,对比历史,结合估值、盈利增长,目前沪深300调整的时间和空间已经较为显著了。但是,有投资者担心本次调整可能触发资金的负反馈,导致市场超跌,下面我们就从杠杆资金、基金申赎和北上资金等角度对此进行分析。

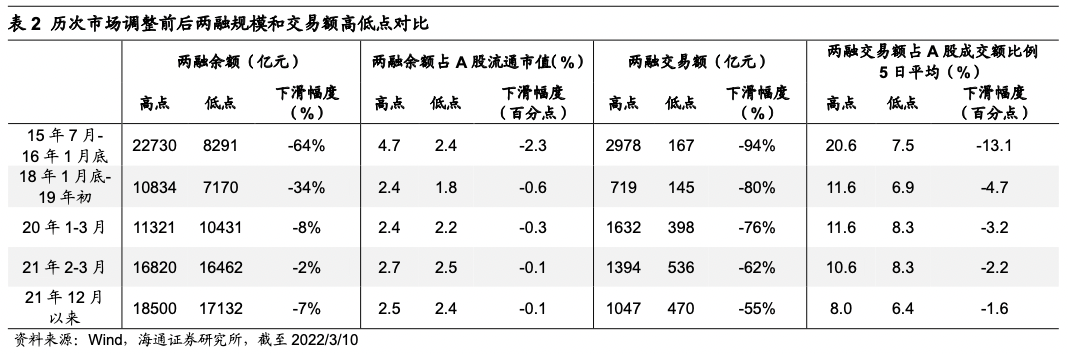

当前A股杠杆资金的压力不大。可能触发股市资金负反馈的因素之一就是融资交易, 我们统计和比较了15年7月-16年1月底、18年1月底-19年初、20年1-3月、21年2月-3月和21年12月以来这几次市场调整前后两融高点和低点。整体来看,历次调整前后两融余额占A股流通市值比例以及两融交易额占A股成交额比例均是逐渐下降的,并且历次调整期间两融的波动幅度也在减弱。具体而言,从两融余额来看,前4轮调整中两融余额占A股流通市值比例的高点大都在2.5%左右(除了15年7月-16年1月底那轮达到4.7%),低点通常在2.2%左右,而本轮调整期间两融余额占A股流通市值比例高点为2.5%,低点为2.4%,波动较小;从两融交易额来看,前4轮调整中两融余额占A股流通市值比例的高点大都在11%左右(除了15年7月-16年1月底那轮超过20%),低点通常在7-8%,而本轮调整期间两融交易额占A股成交额比例高点仅为8.0%,低点仅为6.4%,并且下滑幅度也在减小。因此,对比历史,当前A股杠杆资金的压力不大。

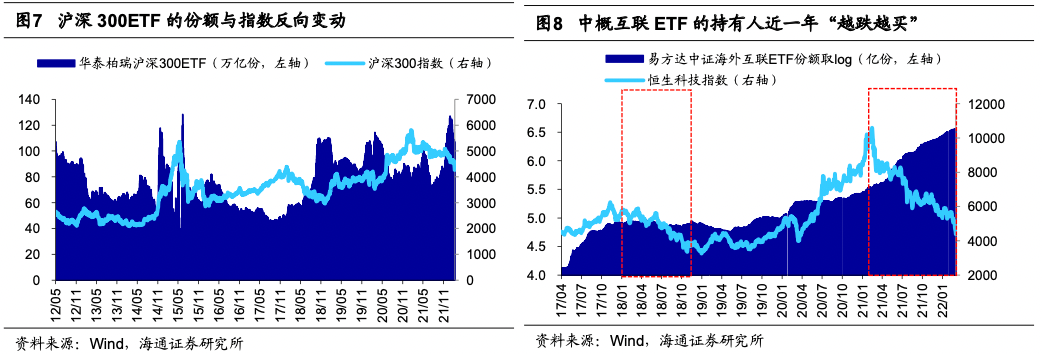

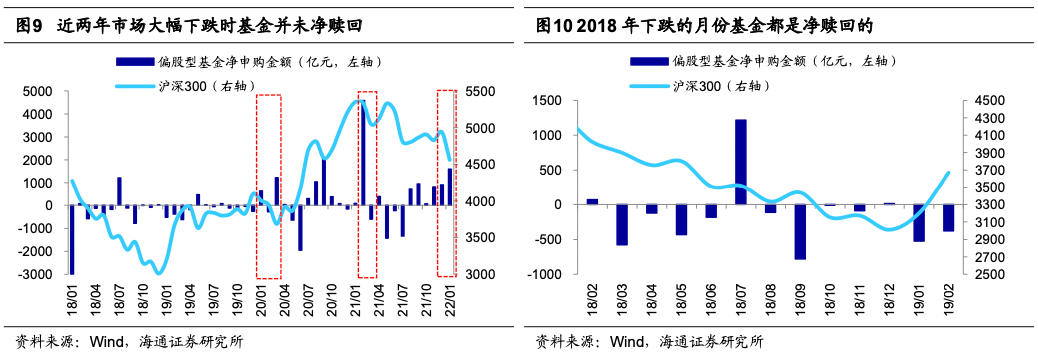

公募基金净赎回现象不明显。可能触发股市资金负反馈的另一个因素就是基金赎回,因为如果出现大规模的赎回可能会引发股票抛售。我们从两个角度分析基金的申赎情况:一是高频ETF的数据,以机构投资者为主的上证50和沪深300ETF的份额与对应的宽基指数反向变动,意味着机构投资者总是在“低买高卖”。而以个人投资者为主的中概互联ETF份额与对应指数的关系则在最近一年出现了变化:18年恒生科技指数下跌时,中概互联ETF的份额下行,但是21年2月恒生科技指数下跌后中概互联ETF的份额反而加速上行,个人投资者开始“越跌越买”;二是时间较为滞后的公募基金份额数据,在过去三年中市场有三次比较大的回撤,分别是20年3月的全球疫情冲击,21年2月的核心资产大跌以及21年12月以来的成长股大跌。这三次市场下跌中基金并没有被赎回,20年3月基金净申购了1000多亿元,21年3月净申购4000多亿元以及今年1月基金净申购了1000多亿元,而作为对比,2018年无论是从年度层面看还是从月度层面看,市场下跌时基金都是净赎回的。这是因为过去个人投资者往往将股市作为短期交易型市场,当市场下跌时投资者会选择赎回基金,转而购买房产和高收益产品等。最近3年以来居民资产配置背景已经发生深刻变化,资管新规使得高收益的刚兑产品消亡,人口年龄结构变化使得房产的配置需求下降,居民对权益的中长期配置需求上升。相比而言,绝对收益类产品和账户近期可能出现了卖出和减仓行为,比如银行理财委外、养老金、年金、部分私募产品等,这与产品本身的控制回撤的要求有关。

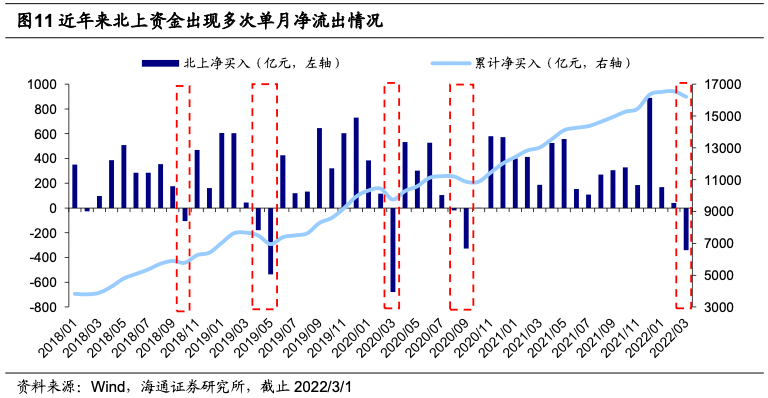

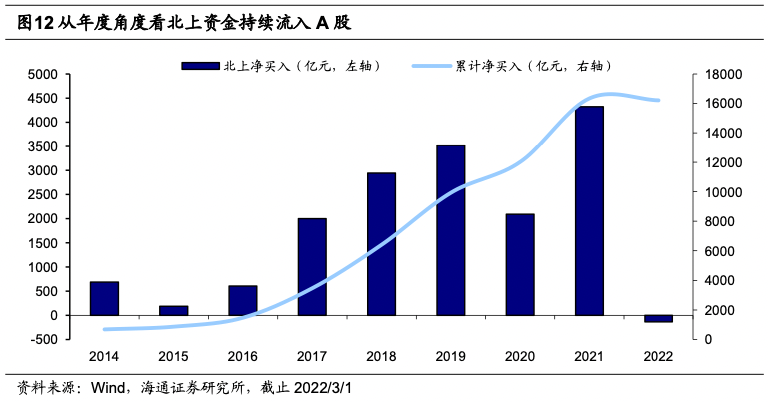

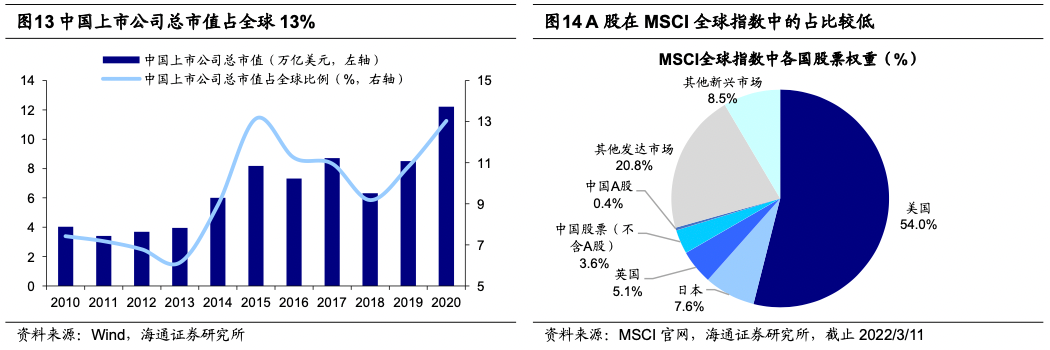

北上资金短期确实流出,预计中长期仍将流入。除了杠杆资金和基金赎回,外资的大额流出往往也会对A股带来扰动。截至2022/3/11,3月当月北上资金净流出规模达341亿元,年初以来累计流出133亿元,引发了投资者对外资撤出A股的担忧。回顾近年来的流入情况,2018年和2019年北上资金曾因为中美贸易摩擦等因素出现数次单月净流出,2020年3月新冠疫情蔓延且海外股市大幅波动,导致北上资金当月大幅流出679亿元,2020年下半年中美关系再起波澜,8-9月北上资金再次大幅流出。尽管北上资金多次出现单月净流出的现象,但是如果我们从年度来看,从2014年沪港通开通至2021年北上资金每年都是净流入A股,可见当年出现单月净流出并不影响外资流入A股的趋势。拉长时间看,外资流入A股是确定性较大的长期趋势。随着我国经济在全球的重要性迅速提升,2020年A股上市公司市值在全球资本市场的占比也上升至13%。但是A股在全球投资组合里的占比还很低,例如MSCI

ACWI指数是很多海外被动基金追踪的基准,而MSCI最新调整过后A股的权重仅为0.4%,除A股之外的中国股票权重为3.6%。此外,我们还可以看全球大型投资机构的持仓,例如挪威央行投资管理公司是全球最大的主权基金之一,根据其最新披露的数据,中国上市公司在其股票投资组合中占比仅为3.8%。

3. 回调后打开上升空间

全年震荡市,回调后打开了上升空间。我们在《曲则全,枉则直——2022年中国资本市场展望-20211211》就提出“2022年是长牛中的休整,是震荡市、蓄势阶段”,《展望22年:我们的三个特别判断-20211219》中进一步指出“市场振幅将加大……如果明年股票型基金指数回归历史均值,那从目前开始至明年底该基金指数的涨幅约为-6%,投资者需降低年度收益率的预期。”。没料到,今年以来1个季度不到沪深300跌幅已达13%,股票型基金指数跌幅已达13%。相比去年12月,导致市场下跌超预期的因素主要源于外围,具体而言:第一是美联储加息预期,利率期货隐含的2022年全年预期加息次数(以一次加息25个BP计算)已从去年12月的2-3次升至今年2月最高的6-7次。从各类资产表现看,过去三个月美债利率持续上行,美元指数走强,美股高位调整,这表明美联储加息对大类资产影响已经有所体现。第二是俄乌冲突,自2月24日俄罗斯正式对乌克兰宣战后,短期内全球股市大跌,大宗商品价格暴涨。最近一周欧美股市企稳,德国DAX指数上涨4.1%,法国CAC40指数上涨3.3%,英国富时100指数涨2.4%,布伦特原油最大跌幅为13%,俄乌冲突对风险资产的影响可能渐弱。随着外部扰动因素逐步褪去,我们认为内因将成为影响A股走势的正能量,全年震荡格局,过去2个多月的回调,为后面行情留出了空间。“两会”中政府工作报告提出了全年GDP增长目标是5.5%左右,是市场预期值5-5.5%的上沿,相关稳增长政策持续发力,具体而言:

货币政策方面,政府工作报告提出加大稳健的货币政策实施力度,扩大新增贷款规模。前期央行下调了MLF、SLF以及LPR利率,在1月融资“开门红”后,2月的社融和信贷数据表现明显转弱,不过结合1月数据来看,1-2月社融总量尚稳,信用扩张的持续性有待观察。考虑到全年5.5%左右的GDP增速目标,今年政策重点在“稳增长”,信用扩张不及预期的现状,反而可能意味着各方面政策的加码确定性更高。财政政策方面,政府工作报告提出提升积极的财政政策效能,财政支出规模比去年扩大2万亿以上,叠加去年留存财政资金,今年财政空间宽裕。3月8日,央行发布新闻表示,“今年人民银行依法向中央财政上缴结存利润,总额超过1万亿元,主要用于留抵退税和增加对地方转移支付”,这超一万亿的资金是定向为财政助力的,相当于提高赤字率近0.9个百分点,充分体现了财政的积极性,接下来的基建投资值得期待。地产政策方面,报告提出继续保障好群众住房需求。目前各地房地产政策有放松的趋势,3月4日中国银保监会、中国人民银行发布《关于加强新市民金融服务工作的通知》,对3亿新市民安居金融需求有明确支持。

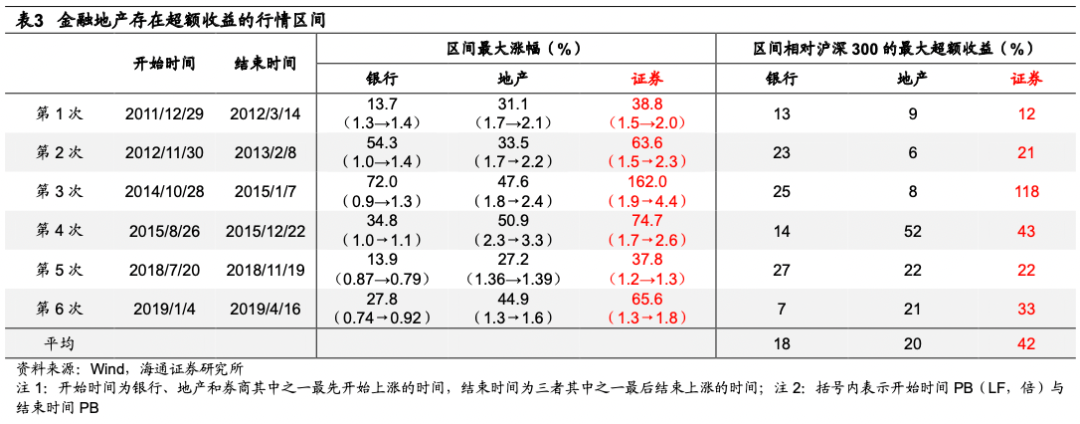

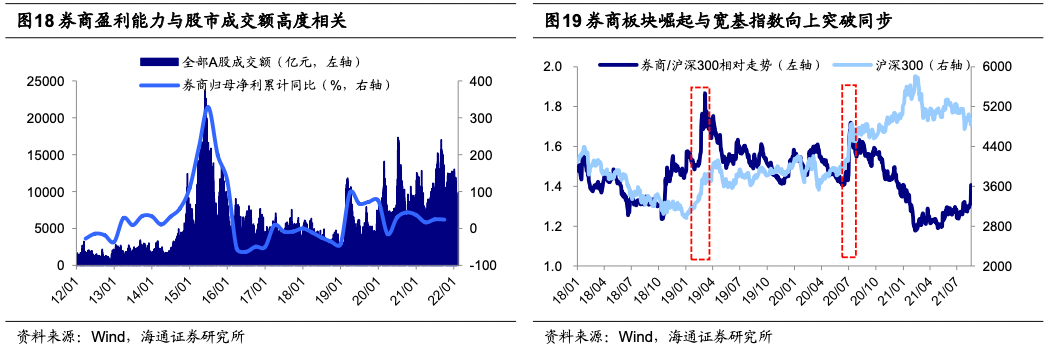

关注价值:银行地产估值低,券商潜力更大。去年11月下旬我们把以金融地产为代表的价值板块放在第一梯队,这期间金融地产也跑出了超额收益,申万房地产指数从2021/11/2开始筑底回升,至今(截至2022/03/11,下同)涨幅为0.17%(相对沪深300超额收益为16个百分点,下同),期间最大涨幅为22.4%,申万银行指数从2022/1/4开始筑底回升,至今涨幅为-1.3%(12个百分点),期间最大涨幅为10.1%。回顾历史,2010年以来金融地产板块相对大盘跑出超额收益的情况一共有6次(详见表3),其中银行相对沪深300超额收益的均值为18个百分点,地产为20个百分点,可见目前银行和地产的超额收益已经较为明显。但目前大金融板块整体估值依然处于底部,当前(截至2022/03/11,下同)银行PB(LF)为0.62倍(处13年初以来从低到高0.2%分位)、房地产为0.99倍(1.7%)、证券为1.34倍(7.2%),且在基金持仓中相对沪深300的超配比例均较低。低估值、低配置的银行和地产未来仍可能继续上涨,只是超额收益的空间可能不大,而券商指数目前暂无绝对和相对收益。站在当下,我们认为大金融中应当重视券商,券商受益于政策且盈利不错:从2021年12月中央经济工作会议到2022年1月证监会系统工作会议,中央各大会议多次提及全面实行注册制的目标,此次政府工作报告再次提及,我们预计全面注册制有望加速落地。截止2022/3/12,A股共有22家券商披露了2021年业绩,占全部上市券商家数的46%,这些公司总计归母净利润达到1004亿元,较2020年增长了41%。

成长进攻:低碳经济、数字经济。在政策和业绩的催化下,成长有望逐渐占优。不过成长内部也会有分化,结合当前成长行业内部基本面差异、政策支持力度以及前期表现,我们认为接下来低碳经济中风电、光伏、特高压等,数字经济中的云计算、数据中心等值得关注。

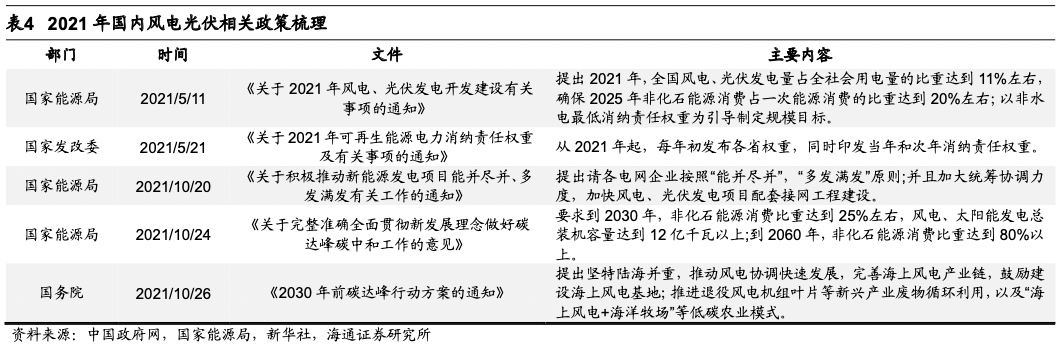

低碳经济方面,关注风电、光伏和特高压。在《稳增长的基建亮点在哪?-20220113》中提出今年国内新基建政策有望发力,在“双碳”目标下风光大基地加速建设,有望带动万亿投资,特高压等新型电网设施也在配套建设。①风电光伏:风电、光伏为代表的新基建正是当前稳增长政策的重要发力点。根据海通电新分析师预测,2022年我国风电新增装机有望在71GW以上,同比增长约50%,2022年我国光伏新增装机有望达80GW,同比增长超50%。最新年报或业绩快报也验证了风电光伏的高景气,通威股份2021年归母净利累计同比为127%,中环股份为269%,三峡能源为56%。②特高压:国内风光大基地项目建设陆续启动,催生了对特高压的新需求,同时特高压也是新型基础设施建设的重要发力点。据第一财经援引中国能源报报道,“十四五”期间国网特高压投资规划3800亿元,或有望成为电网投资的重要结构性增量。

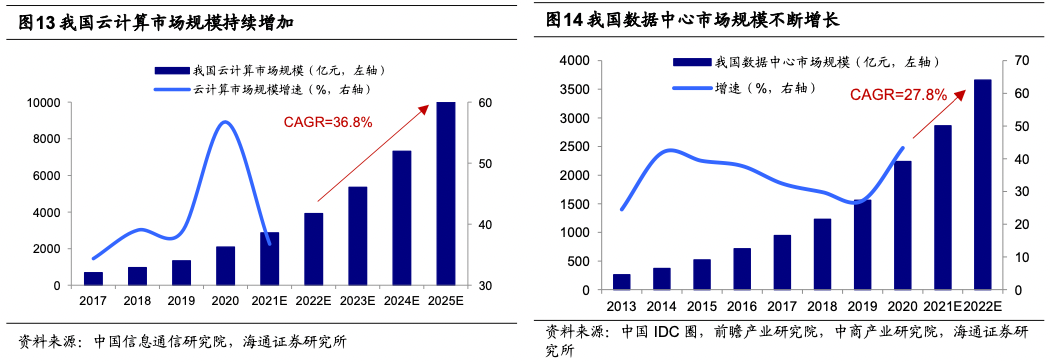

数字经济方面,关注云计算、数据中心等。在《做大做强数字经济:哪些领域值得关注?-20220218》中,我们提出根据《“十四五”数字经济发展规划》,预计20-25年数字经济核心产业增加值的CAGR达14.1%。①云计算:“东数西算”要求开展数据中心与网络、云计算、大数据之间的协同建设。政策支持下,我国云计算或将高速发展,根据中国信息通信研究院《云计算白皮书》的预计,“十四五”末云计算市场规模将突破10000亿元,22-25年期间年复合增速将高达36.8%。②数据中心:2月发改委等部门联合印发通知同意在京津冀、长三角等地启动8大算力网络国家枢纽节点建设,这标志着“东数西算”工程的全面启动。我们预计到2023年底全国数据中心机架规模年均增速预计保持在20%左右,根据经济参考报援引中国信息通信研究院的预测,未来三年数据中心产业投资或达1.4万亿元。

风险提示:俄乌冲突恶化,影响全球经济和通胀。

本文转自“股市荀策”;智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP