原油反弹了,产油国的日子依然苦哈哈

周一,油价反弹,重回49关口,布伦特原油甚至逼近50关口。不过虽然近月油价反弹,但全球产油国的日子并不好过。

自2014年起,国际原油市场出现动荡:大石油公司,如墨西哥国家石油公司和巴西国家石油公司巨额亏损,一些规模较小的企业则直接破产;美国、加拿大和中国石油产量大幅削减,据智通财经了解,5月,中国原油产量比去年同期水平下降7.3%至1687万公吨,创2001年2月以来最高水平;全球失业的人成千上万;产油大国巴西和委内瑞拉陷入政治和经济困境。

原油库存水平创纪录已成为一个全球性现象,如美国库存为5.32亿桶,创EIA数据80年以来纪录,即使在驾驶高峰季节,库存也减缓较慢。

据OPEC数据,4月,石油产品储存量上升到30.46亿桶,高出5年平均水平的13%。

世界上到处都是石油。

在这个过程中,OPEC被判以死刑,因为它“碌碌无为”,没有减产,也没有为拯救大跌的油价而做出实质性动作。尽管近月油价出现反弹,但较2014年高位仍跌超50%。

但有一件事,OPEC能做却未做,即增加市场份额。

下图显示的是OPEC原油产量(蓝柱)及全球供应量(绿线)变化,OPEC产量变化不大,但全球供应量在下滑。因此,OPEC市场份额的增加是在牺牲非OPEC产油国,尤其是美国页岩油的基础上。

2016年5月,OPEC占全球原油市场的份额达34.2%,比2014年11月增长了1.8%。OPEC这一战略不仅对自身成员国造成冲击,对美国页岩油打击更大。

但OPEC也付出了巨大代价,毕竟大多数成员国主要依靠石油收入。

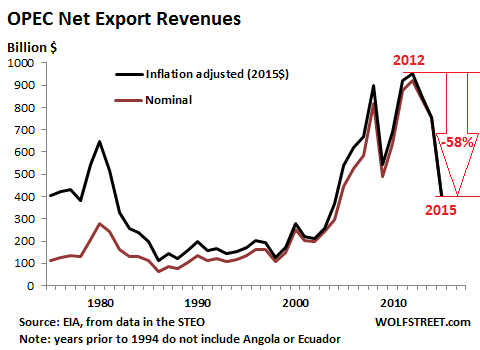

美国国际石油能源署预测,2015年,OPEC原油出口收入

下跌了46%至4040亿美元,创2004年来新低,较辉煌时期2012年下跌了58%,与1975年水平相近。

据智通财经了解,2015年,沙特出口达1300亿美元,占OPEC出口收入的32%。

据EIA,OPEC成员国石油出口收入今年或进一步下滑:可能跌至3410亿美元(未经通胀调整)。

EIA预计,今年油价下滑,可能会抵消OPEC增产带来的收入。

OPEC成员国的日子也并不好过,另一边,美国页岩油行业也不会轻易升白旗投降。

扫码下载智通APP

扫码下载智通APP