浙商策略:从股息率视角看当前A股

摘要

投资要点:近期A股进入2021年年报披露期,分红派息成为市场关注的焦点,目前A股整体、分行业和公司的股息率情况如何?

1、近期A股股息率上升

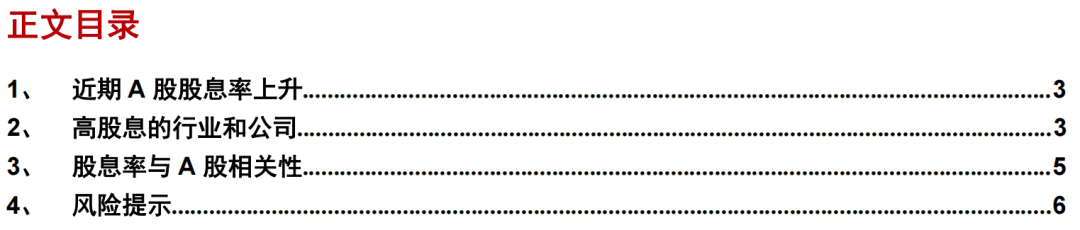

2021年万得全A股息率较去年上升。2000-2010年,万得全A的股息率中枢接近1.2%,而2010年后,万得全A的股息率中枢提升至1.6%左右的水平,2021年股息率为1.65%,较去年提升0.2个百分点,处历史较高的水平。

2、高股息的行业和公司

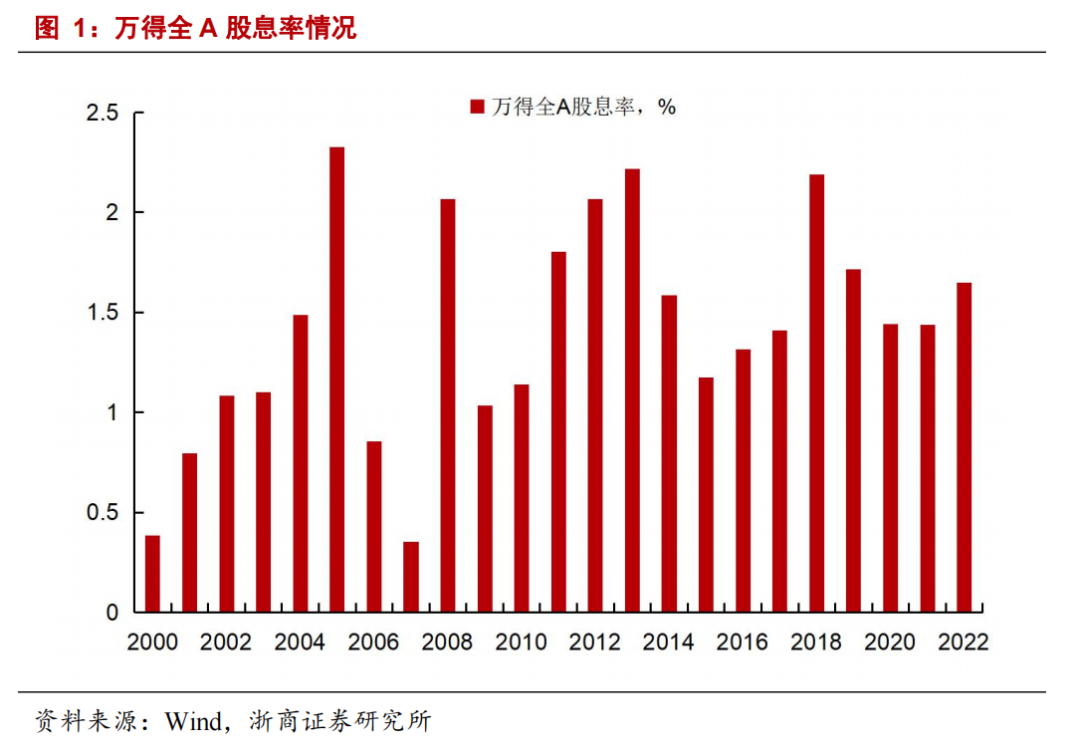

以行业内公司的算术平均值为各行业股息率的统计口径,从行业分布上来看,截至3月28日银行、钢铁、房地产行业股息率最高,股息率(近12个月)分别为4.3%、4%和2.9%,其余行业中,股息率超2%的行业有纺织服饰(2.8%) 、煤炭(2.6%)、家用电器(2.2%)、公用事业(2.2%)、商贸零售(2%)。

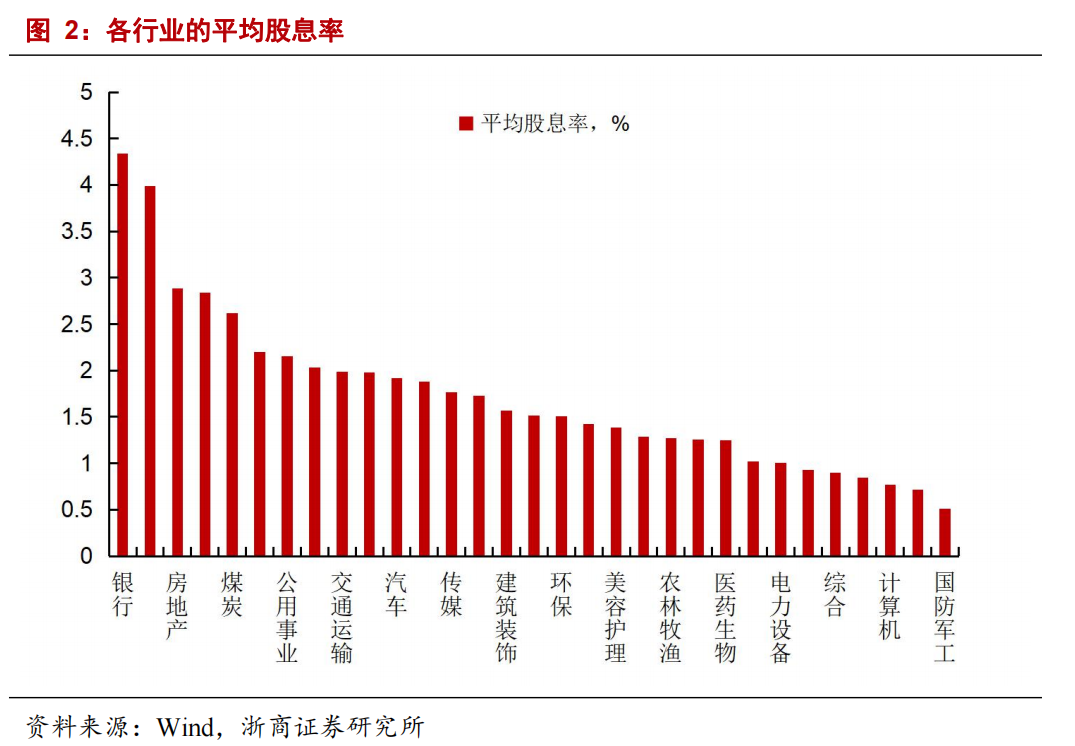

分公司来看,股息率排名前二十大个股的股息率均超8%,股息率排名前十的个股分别为江铃汽车、宁波华翔、国芳集团、重庆百货、方大特钢、好想你、中南建设、唐山港、文科园林、本钢板材。

3、股息率与A股相关性

年初以来一年期国债收益率与股息率的利差不断收窄,从复盘来看,一年期国债利率与股息率利差收窄往往是市场逐步步入底部区域的信号。

回顾历史,自2002年以来,A股市场共出现4轮一年期国债利率与万得全A的股息率收窄的时期,分别为2005年8月-2006年5月、2008年11月-2009年2月、2012年5月-2012年11月和2018年5月-2018年12月,这四个时间段中A股逐步进入底部区域。

这一现象背后的原因或是当股息率接近或高于债券利率,股市的吸引力提升,股票资产的配置价值提升。年初起,万得全A的股息率与一年期国债利率之差从0.75%跌至0.5%,已接近上一轮利差的低点,股债性价比优势显现。

风险提示:俄乌冲突进一步恶化;分红派息力度不及预期。

正文

1、近期A股股息率上升

近期为A股2021年年报的披露期,分红派息成为市场关注的焦点。已公布派现方案公司中,多家公司股息率超过5%,受到市场关注。

2021年万得全A股息率较去年上升。2000-2010年,万得全A的股息率中枢接近1.2%,而2010年后,万得全A的股息率中枢提升至1.6%左右的水平,2021年股息率为1.65%,较去年提升0.2个百分点,处历史较高的水平。

2、高股息的行业和公司

以行业内公司的算术平均值为各行业股息率的统计口径,从行业分布上来看,截至3月28日银行、钢铁、房地产行业股息率最高,股息率(近12个月)分别为4.3%、4%和2.9%,其余行业中,股息率超2%的行业有纺织服饰(2.8%) 、煤炭(2.6%)、家用电器(2.2%)、公用事业(2.2%)、商贸零售(2%)。

分公司来看,截至2022年3月28日,股息率(近12个月)排名前二十大个股的股息率均超8%,排名前十的个股分别为江铃汽车、宁波华翔、国芳集团、重庆百货、方大特钢、好想你、中南建设、唐山港、文科园林、本钢板材等。

3、股息率与A股相关性

年初以来一年期国债收益率与股息率的利差不断收窄,从复盘来看,一年期国债利率与股息率利差收窄往往是市场逐步步入底部区域的信号。

回顾历史,自2002年以来,A股市场共出现4轮一年期国债利率与万得全A的股息率收窄的时期,分别为2005年8月-2006年5月、2008年11月-2009年2月、2012年5月-2012年11月和2018年5月-2018年12月,这四个时间段中A股逐步进入底部区域。

这一现象背后的原因或是当股息率接近或高于债券利率,股市的吸引力提升,股票资产的配置价值提升。年初起,万得全A的股息率与一年期国债利率之差从0.75%跌至0.5%,已接近上一轮利差的低点,股债性价比优势显现。

风险提示:1)俄乌冲突进一步恶化;2)分红派息力度不及预期。

本文来自微信公众号“ 王杨策略研究”,作者:王杨、陈昊。智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP