中泰证券:国内电解铝投复产状况如何,供需格局能改变么?

智通财经APP获悉,中泰证券发布金属观察研究报告称,国内电解铝复产及投产提速仍难改供需紧张格局,低库存支撑下预计铝价仍将延续高位。供给端,虽然国内电解铝复产及投产提速抬升国内电解铝产量,但前期地缘紧张局势进一步冲击海外电解铝生产的稳定性,海外电解铝产量将受到一定影响;需求端,美联储已开启加息缩表周期,海外经济高位回落趋势已经确立,拖累电解铝的海外需求,而国内需求仍需稳增长政策的进一步发力,我们预计2022年全球电解铝需求增速将有所回落。综合来看,根据中泰证券测算,2022年全球电解铝供需紧张格局仍难改,低库存支撑下,铝价仍将延续高位。

根据百川盈孚数据,2022年年初国内电解铝停产274.7万吨,截至2022年3月25日,已复产168万吨,复产率达61.2%,其中,云南复产94万吨,占国内总复产规模的55.95%;年初规划剩余投产262.5万吨,截至2022年3月25日已投产32万吨,投产率12.19%,其中,云南省投产22万吨,占国内总投产产能的68.75%。2022年以来国内电解铝产能复产及投产明显加速。

2021年云南积极蓄水、优化调度,2022年来水较多,同时当前用电淡季,为电解铝提供加速复产及投产的条件。在当前政策及电力供应环境下,中泰证券预计国内电解铝企业仍将保持较快的复产节奏。

根据百川盈孚数据,截止目前国内电解铝运行产能3925.8万吨,相比21年年底,运行产能增加160万吨,其中广西因疫情停产40万吨、复产168万吨、新增投产32万吨,2022年以来运行产能处于持续上升趋势。

根据中泰统计,预计年内电解铝产能还可复产80.7万吨,还可投产176万吨,预计22年年底国内电解铝运行产能将达到4182.5万吨。

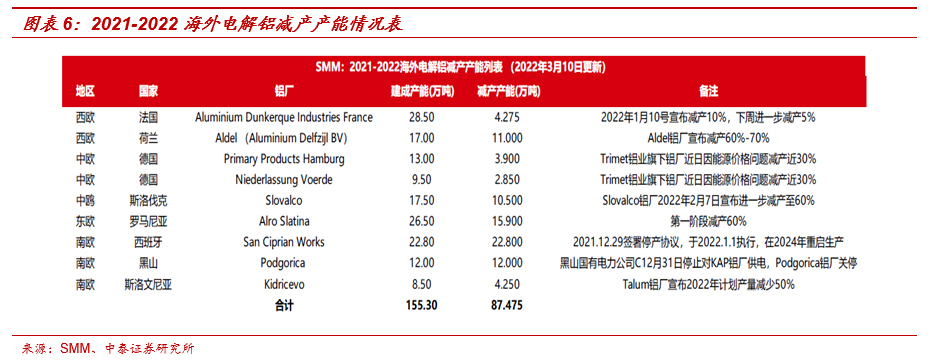

当前地缘紧张局势虽有缓和迹象,但电解铝复产仍需时间,全年产量仍会受到影响。一方面,前期地缘紧张局势进一步抬升欧洲能源价格,2021年夏季以来,欧洲能源问题日益加剧,能源短缺导致欧洲电费飙升,盈利压缩下,欧洲铝厂被动减产,根据SMM,2021年以来,欧洲电解铝年产能减产超过87.5万吨,而俄罗斯贡献欧盟天然气需求的40%,俄乌的紧张局势也使欧洲能源问题进一步加剧;另一方面,地缘紧张局势加大电解铝装置生产的不稳定性,其中俄铝于3月1日公告称“由于黑海及周边地区不可避免的物流及交通挑战,不得不暂时关闭位于乌克兰Nikolaev地区的Nikolaev氧化铝精炼厂的生产”,同时澳大利亚宣布停止向俄罗斯出口氧化铝、铝土矿等原料。

需求端,外需仍旺盛,内需尚待政策传导。对比全球主要经济体的制造业PMI数据,美国及欧元区仍处在较高景气水平,海外经济体对电解铝消费需求依然旺盛,但考虑到利率对耐用品消费需求的传导,需警惕后续海外流动性收缩背景下电解铝需求的回落;而国内自21年底定调稳增长后,政策持续加码,但考虑到政策传导的时滞、疫情扰动等因素,预计内需恢复尚需时日。目前全球需求仍维持高位,但拉长来看,未来电解铝需求仍是海外流动性收缩和国内稳增长之间的赛跑。

库存方面:2022年库存处于历史低位。截至3月25日,国内电解铝铝锭社会库存103.9万吨,同比减少了16.95%。海外方面,受益于全球疫情逐步得到控制,叠加欧洲能源危机及地缘紧张局势,海外电解铝难见增量,LME库存延续21年全年去库的趋势,截至3月25日,LME库存为67.81万吨,同比减少了64.79%,处于2016年以来最低水平。

扫码下载智通APP

扫码下载智通APP