让高盛沉默,让空头流泪!光伏行业被忽视的太久了

本文节选自“雪球”,发布人为“全景网路演天下”。

就在短短两个月前,2017年5月高盛终止了对于光伏龙头晶科能源JKS的研究覆盖,与此同时MS和citi也在同月对晶科能源下调投资评级。

晶科能源的衍生品仓位上更看到一众知名机构的做空席位,究其原因就是光伏行业的几次大起大落使让掌握欧美市场定价权的华尔街谈虎色变,失去了信心,全面看空光伏行业,却不顾这几年其行业的本质发展以及未来广阔的前景。

以2015年破产的SunEdison为例,这个昔日的美国光伏巨头,让很多专业投资者蒙受了超过20亿美金的损失。另一方面目前光伏整个产业链已经由欧美转移到中国,很多海外投资人无法了解光伏行业正在发生的深刻变化。

但就在一个月之后,全球光伏行业龙头的股价发生了戏剧性的转变,最近美股和A股的光伏行业龙头出现了联动性的趋势性行情。

光伏行业发生了什么?

那么这次光伏行业龙头股价齐升是否预示着光伏行业经过行业周期大起大落的“洗礼“,已经发生了“深层次质的飞跃“呢?,这次的行业反转是否真的“不同”呢?且听选股宝APP来给你细细梳理。

需求面大超预期:

中国需求超预期:很多券商在2017年初预测,中国2017年的光伏装机量在20Gw。而据国家可再生能源中心发布的数据,预计2017年上半年(1-6月)新增光伏发电装机容量达到24Gw,半年就超过了分析师全年的预期。中国对国内推广“光伏扶贫“实验,””在一路一带沿线,释放大量光伏装机产能。这里面,分布式的发展尤其迅速,2017年上半年分布式的新增规模就到达了7Gw,为2016年同期新增规模的近3倍。

海外需求也强劲:美国市场2017年第一季度的装机量为2.04Gw,连续第6个季度超过2Gw,美国加州,2016年光伏发电已经占其年发电量的13%。而整个新兴市场对光伏的需求也在加强,比如2017年3月,晶科中标的目前全世界最大的地面电站,电站规模达1.177Gw,就是建在阿布扎比。很多发展中国家,对光伏的运用可以直接越过传统能源,这也是对光伏未来占比提升的一个印证。比如印度,早在2014年1月,印度总理莫迪就公布了太阳能振兴计划:到2022年,印度要实现可再生能源发电总量175GW ,其中太阳能装机容量100GW。

过去十年光伏的技术进步和度电成本下降超出专家和业者最乐观的预测,如今非洲,中东和印度日照时间长光伏发电已低于火电直接跳过火电上光伏了,再过3-5年光伏将成为主要能源!

彭博预测,在2040年光伏和风能将成为主导能源之一,占全球发电总装机的32%。

供给面高度集中,行业垄断格局出现:

经过了行业周期大起大落的洗礼,光伏行业产能已经高度集中,市场占有率前几名的几家大公司已开始充分享受垄断红利;与此同时,因为市场普遍不看好光伏行业,给予这些公司超低估值。低估加高成长,光伏行业已经形成估值优势。

多晶硅到单晶硅的转变推动行业成本下降:

近三年,由于单晶成本的快速下降以及领跑者计划对高效能的偏向,国内单晶占比提升很快。从组件端统计,2016年国内单晶组件出货量约9Gw, 单晶组件份额已由2014年的5%,提升至2015年的15%,再到2016年的30%左右。

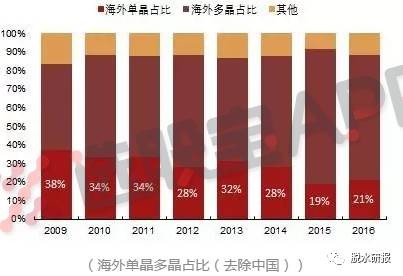

在海外,单晶的市场规模近些年的市场份额一直在缩小,直到2016年才由19%增长到21%,单晶又回复了上涨趋势。

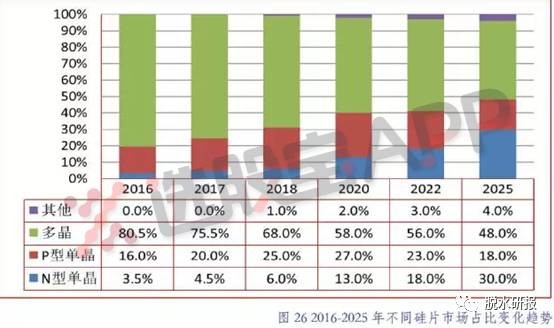

对于未来,根据我国工信部发布的《中国光伏路线图》(2016年版),单晶会逐渐取代多晶,工信部预测到2025年多晶硅片的占比将会从目前的80%降至48%,而单晶硅片的市场份额将从目前的19.5%升至2025年的48%。单晶取代多晶的趋势已经正在发生,并且会持续。单晶的成本下降产生优势。目前,隆基的单晶拉晶成本已经降低到1.9-2.3美分/瓦左右,而单晶、多晶的发电效率差接近2.55美分/瓦,因此,即使多晶铸锭的成本降低为零,多晶也不再具有成本优势。

另外一点就是行业内目前都在为单晶布局,也佐证了单晶取代多晶的趋势。以晶科、天合这样的多晶龙头为例:晶科2017年将在新疆规划2GW单晶产能,包括单晶硅棒,而天合也与隆基和永祥,共同出资,建设丽江年产5GW单晶硅棒项目。

量变到质变:技术成本降低触发光伏行业“奇点爆发”:

光伏产业与传统化石能源竞争的关键是价格和成本,由于光伏发电的价格高于常规能源,因此市场主要依赖于国家对光伏发电的政策补贴。近几年来,中国晶体硅光伏组件制造技术取得了巨大进步。

围绕着降低成本的各种研究开发工作取得显著成就,表现在晶硅原材料制备技术取得巨大突破,硅片厚度持续降低、电池效率不断提升等方面,在短短几年时间,光伏发电成本下降幅度远超市场预期。

首先,硅片厚度持续降低。降低硅片厚度是减少硅材料消耗,降低晶体硅太阳电池成本有效技术措施之一。30多年来,太阳电池硅片厚度从20世纪70年代的450~500微米降低到目前的180~200微米,降低了一半以上,对太阳电池成本降低起到了重要作用。目前,国内优秀企业电池片厚度已达到国际先进水平180微米。在不提高碎片率的前提下,如果太阳电池厚度从180微米降到160微米,太阳电池硅用量可减少10%,组件成本可下降6%。

其次,电池效率不断提高。单晶硅电池的实验室效率已经从20世纪50年代的6%提高到目前的25%,多晶硅电池的实验室效率达到了20.3%,先进技术不断向产业注入,使商业化电池技术不断得到提升。目前量产的晶体硅电池的效率达到14%~20%(单晶硅电池16%~20%,多晶硅14%~16%)。晶体硅电池的效率提高1%,发电成本可下降6%。

美国、中国等主要市场正在发生剧变,各个国家针对光伏行业的产业政策也集中出台,上网与补贴发放更具确定性和可操作性,光伏电站中长期规划被大幅提高,巨大的装机需求一触即发。

更为重要的是,随着光伏转换率逐年提高,成本逐年下降,优势企业的发电成本即将与火电持平,而一旦突破这一“临界点”,平价上网的时代即将来临,光伏发电替代传统火电的大幕随即拉开,人类的能源消费结构也会随之改变。

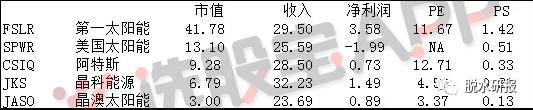

附录:全球光伏组件出货量排名:

(编辑:曹柳萍)

扫码下载智通APP

扫码下载智通APP