中金:浅谈“缩表”的机制与影响

智通财经APP获悉,中金公司发布研报称,美联储会议纪要透露“缩表”细节,10年期美债收益率突破2.7%。一个常见问题是,缩表是否会带来流动性冲击?对金融市场有何影响?中金认为,短期看缩表引发流动性冲击概率或不大,但可能导致(实际)美债利率上行,对其他资产造成一定估值冲击。这次缩表来的早,节奏快,或具有较强的信号作用。这意味着美债利率或面临更多上行风险。

首先看一下缩表的运行机制。缩表是扩表(QE)的逆向过程,虽然缩表的方式主要还是到期不续做,但缩表开启后美联储持有的资产也会减少。通常情况下,美联储资产端SOMA账户中持有的国债和MBS规模下降,负债端则是准备金余额(reserve balances)下降。准备金下降使银行间流动性边际收紧,联邦基金利率面临上行压力。如果流动性收紧过快,还可能导致利率跳升,比如2019年10月就曾发生因为缩表导致流动性紧缩,隔夜利率大涨的情况。

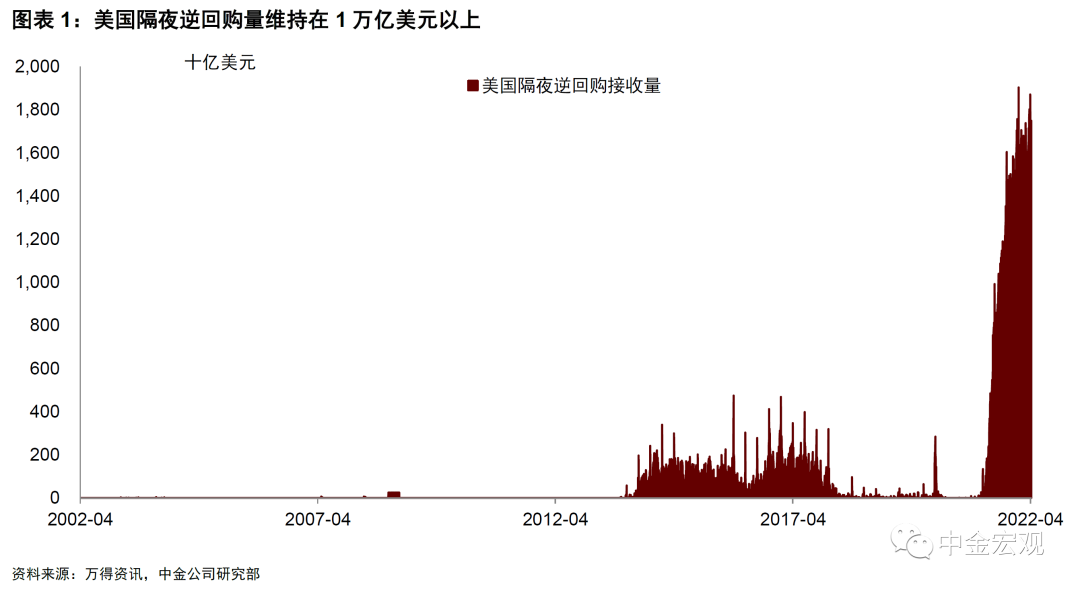

短期看,中金认为发生流动性冲击概率或不大。其一,当前市场流动性还比较充裕。一个证据是美联储每日逆回购量(ON RRP)仍高达1.75万亿美元,意味着金融体系内流动性处于过剩状态。隔夜逆回购是美联储通过将国债暂时出售给交易对手(交易商、货币市场基金、存款机构等)以吸纳市场上过剩的流动性,并且在第二天回购这笔债券。当金融机构手上有多余的流动资金无处投放时,可以暂时将钱“借给”美联储,这样不仅能获得隔夜的利息报酬,还能够获得国债,而国债又是市场中流动性最好的抵押品之一,可谓一举两得。隔夜逆回购相当于一个“缓冲垫”,可以对冲缩表带来的流动性紧缩,这样一来储备金余额规模就不会下降的那么快。

其二,美联储吸取了上次的经验,设立了美联储常备回购便利工具(SRF),应对流动性紧缺。美联储在2021年7月的议息会议上设立了两项常备回购便利工具,分别是针对美国国内机构的常备回购便利(Standing Repo Facility,SRF)和针对海外机构和国际货币当局的回购便利(Repo Facility for Foreign and International Monetary Authorities,FIMA Repo Facility)。其中,SRF允许美联储对美国国债、机构债和MBS进行每日隔夜回购操作,最大规模为5000亿美元,对手方主要是一级交易商,回购最低投标利率略高于联邦基金有效利率。在流动性突然紧缺的时候,一级交易商可以使用该工具从美联储融资,应对流动性冲击。如今,美联储将这一工具的对手方范围扩大至更多存款机构,这有助于降低流动性风险,避免出现2019年10月那样的情况。

如果短期流动性无忧,缩表的影响将体现在哪呢?中金认为或体现为(实际)美债利率上升,及其带来的估值冲击。研究表明,缩表对利率的影响有多个渠道:一是上述提及的流动性效应(liquidity effect),美联储回收流动性,推高短端利率。二是久期效应(duration effect),美联储将长久期的国债和MBS“还给”市场,使市场中的资产久期增加,期限溢价走高,推动长端收益率上行。三是信号作用(signaling effect),美联储向市场传递强有力的紧缩信号,提高市场对中期利率的预期,进而对长端收益率带来推升作用。

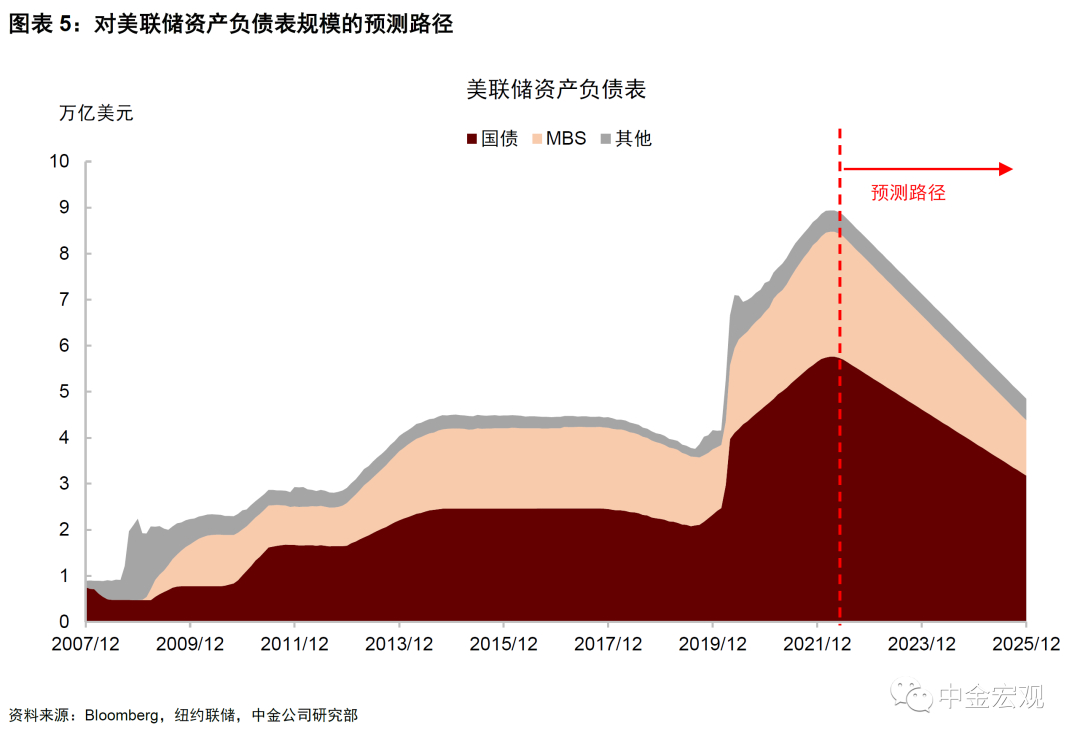

综合几个渠道,缩表对长端美债收益率的影响有多大呢?根据《量化加息缩表对经济及市场的影响》中的测算,缩表每10%的GDP,或推升10年期美债收益率80个基点。如果按照美联储会议纪要中的表述,假设5月开启缩表,3个月内达到每月950亿美元的缩表上限,那么至年底缩表规模大约在6700亿美元左右,对应10年期美债收益率上升20个基点。

上述计算提供了一个良好的出发点,但还需要考虑三个特殊因素:

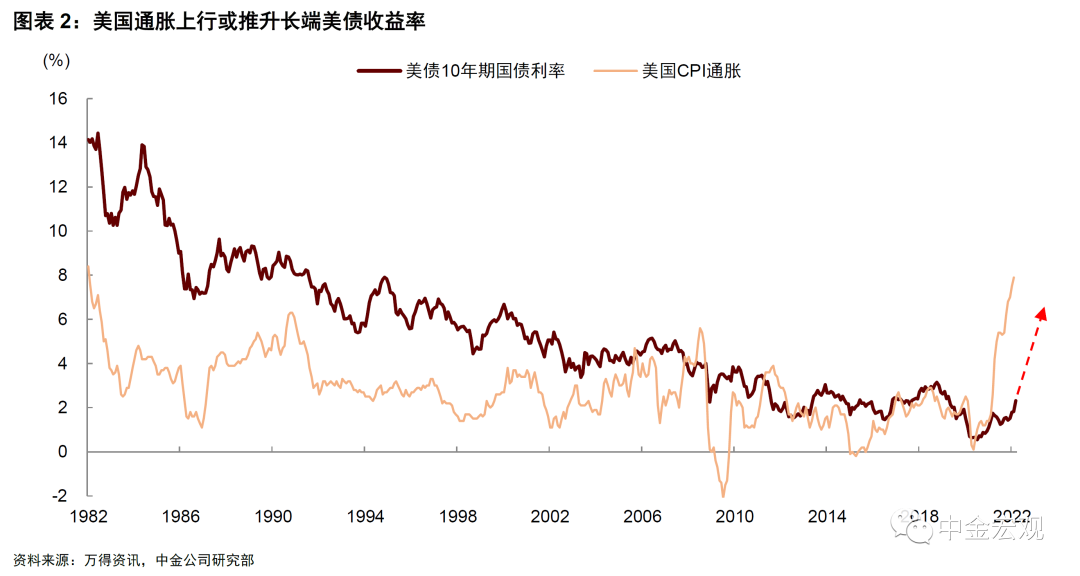

第一,这次缩表的背景是全球通胀高企,中期通胀预期抬升。美国2月CPI同比增长7.9%,创1982年以来最高水平,美联储在3月议息会议上调了对未来3年通胀的预测,说明在美联储心中,通胀中枢已经抬升。俄乌事件冲击下,除美国外,欧洲及其他国家的CPI通胀也很高,投资者对全球性通胀的担忧愈发浓厚。可以说,当前的通胀环境与2017年缩表时已经大不相同,高通胀对美债利率通胀溢价的推升作用会更大。

第二,这次缩表来的更早,节奏更快,有更强的信号作用。中金在《美联储会先“缩表”吗?》中曾提到,2017年的缩表之所以对长端美债收益率(尤其是期限溢价)影响有限,一个原因是缩表开始时联邦基金利率已经远高于零下限,使缩表对利率的指引作用减弱。这次缩表开启时间更早,而且美联储表现出了对缩表的紧迫性,比如用3个月时间就将缩表规模提高至上限,且不排除后续主动卖出MBS。另外在3月会议纪要中,有数位官员认为可以适当提高每月缩表的最大上限,甚至可以不要上限(Several participants remarked that they would be comfortable with relatively high monthly caps or no caps)。这些做法和表态显示,美联储希望尽快紧缩以抑制通胀,而抑制通胀的一个必经之路就是提高长端利率,让金融条件更加紧缩。

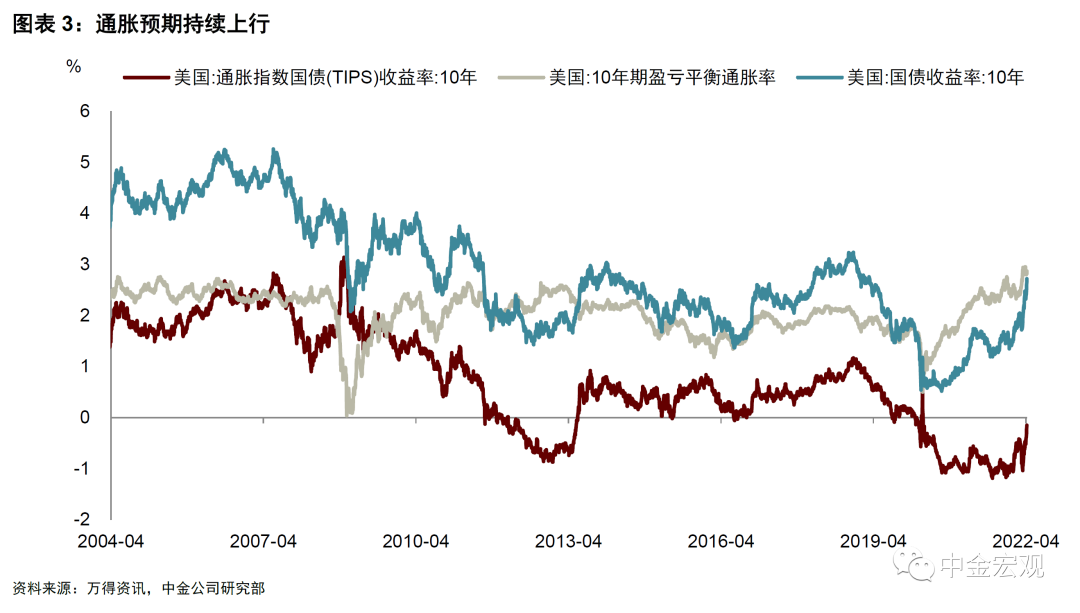

第三,这次缩表前美联储持有的通胀保值债券(TIPS)比例更高。疫情前美联储持有的TIPS占其未偿还总额的比例约为10%,如今已升至22%。TIPS市场流动性比一般国债更差,随着美联储减持TIPS,市场隐含的实际利率面临一定上行风险。实际利率上升会对风险资产估值带来压力,尤其是科技股等长久期的风险资产。

综上,中金认为在未来需要特别关注(实际)美债利率上行风险,对流动性冲击则无需过度担忧。

扫码下载智通APP

扫码下载智通APP