大跌后整体降仓! 新能源基金未来路在何方?

智通财经APP获悉,数据显示,截至4月25日,前20只热门新能源车相关ETF今年以来平均涨跌幅逾36%。其中,智能汽车ETF(515250.SH)跌幅最大,达42.85%;最热门的新能源车ETF(515030.SH)周一成交额达3.67亿元,但年初至今跌幅也超36%。

基金整体降低仓位, 但新能车个股上有分歧

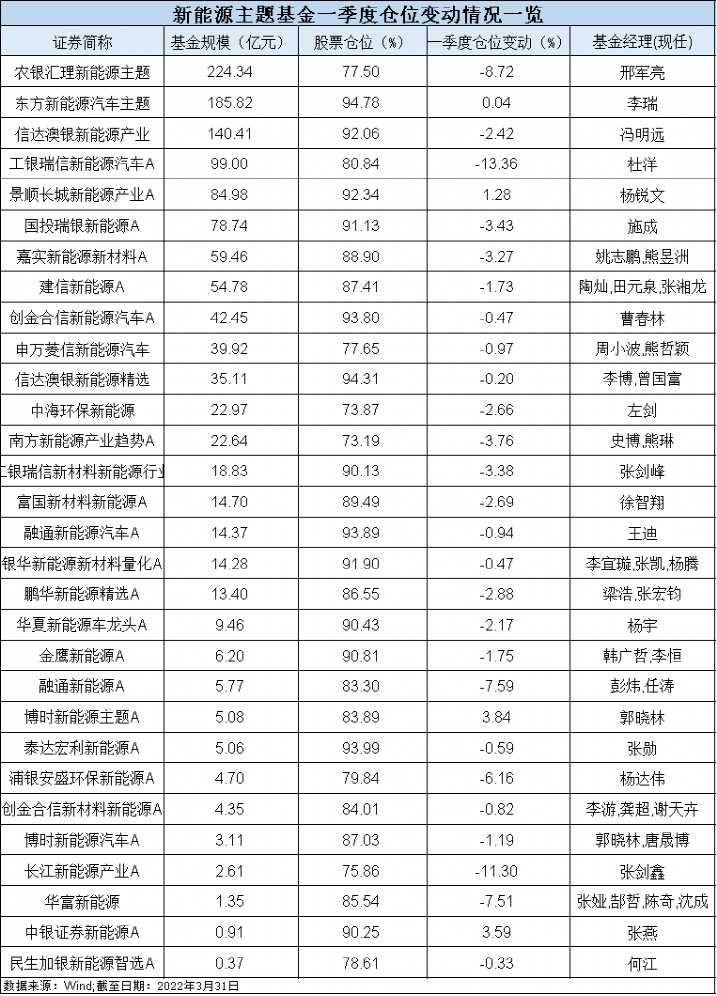

为抵御板块回调带来的净值回撤风险,多数新能源主题基金在一季度选择不同程度地降低股票仓位。Wind数据显示,30只名称中带有“新能源”的主题基金(各份额合并统计)中,有26只在一季度减少了仓位,仅4只产品逆势加仓。具体来看,工银瑞信新能源汽车A减仓幅度最大,基金组合中股票市值占基金资产净值比由去年底的94.19%减少至80.14%。

A股一季度震荡调整,新能源主题基金整体降低仓位,但对部分新能源车个股、锂电池个股的加减仓方向并不一致。

根据基金一季报披露的前十大重仓股数据,新能源主题基金对产业链个股的调仓动作各不相同,呈现差异化态势。就宁德时代(300750.SZ)而言,一季度东方新能源汽车主题则对其进行了44.07%的加仓操作。冯明远管理的信达澳银新能源精选对宁德时代的持股更是一举上升了265%,该股由上季度末的第6大重仓股跃升为第1大重仓股。

从基本面来看,整个一季度新能源、新能源车产业链基本保持高景气,一季度新能源车国内零售107.0万辆,同比增长146.6%。

然而,主要受疫情影响,四月份的情况不容乐观。近日,乘联会对4月狭义乘用车零售做了预测,零售市场将在110.0万辆左右,同比下降31.9%,环比下降30.3%。其中,4月第一、二周汽车零售受到生产停滞、终端闭店等影响较大,日均零售分别为2.46万辆、2.67万辆,日均同比分别下滑-32%、-39%。

4月18日上汽集团、特斯拉等复工复产开始,供应链反馈基本都可以发货,企业表示如果5月顺利解封,5月可以打满产能。同时,“蔚小理”新车型5-6月预期会集中面市,将能刺激市场需求,展望后市,多位主攻新能源赛道的基金经理在一季报中表示新能源行业的逻辑没有发生变化,坚定看好板块未来走势和投资机会。

不过,基金经理们也指出,随着去年底高景气行业股价整体调整,后续行业投资机会将出现分化,因此对于板块轮动的把握以及选股的要求会更高。

选股要求更高,新能源汽车投资有何变化?

东方红基金李瑞表示,2022年是新能源汽车领域新技术集中落地之年,新技术的方向和变化成为2022年主要的关注点,比如磷酸锰铁锂、碳纳米管、4680、高电压平台、硅碳负极、LiFSI、PET铜箔等。顺应结构、供需、新技术等行业变化趋势,将重点跟踪格局和盈利,增速超越行业或者单位盈利向好的环节和个股是重点关注的方向。

国投瑞银施成认为,新能源汽车的关注焦点还是要放在供给之上。另外,电池企业新的提价订单的执行,将从6-7月开始,这个时间产业链的整体利润增厚,生产意愿会再度加强,可以预期年中附近行业景气度会有显著的提升。

银华基金李晓星表示,科技股中最看好电动车产业链,经过一个季度的调整,机构持仓过重、估值阶段性过高、碳酸锂价格持续快速上涨等问题基本得到消化。在全球总体渗透率不到10%的情况下,今年板块各细分环节龙头估值合理,明年估值较为便宜的背景下,绝对收益空间是可以期待的。对于电动车上游、中游和下游都看好。

嘉实基金姚志鹏认为,电动车在3月以来密集涨价的压力测试下,需求端依然展现出非常强劲的状态,渗透率有望进一步创历史新高,而且后续的需求依然保持在一个高景气的状态,也在压力测试下明显验证了行业需求的韧性和产业趋势的力量,产业发展的路径将进一步清晰展现。强调随着全球智能汽车新产业周期的启动,供给端创造的新需求可能会持续超预期。

然而,景顺长城杨锐文则认为,后面会看到新能源汽车产业的景气度下行,这个周期可能会长达半年到一年。但是,他认为,这对新能源汽车产业并不是坏事,过去的超高增速本就不是常态,产业链的某些环节也需要时间来缓解供需矛盾。对于行业基金或指数,前期下跌已经反映了部分预期,未来产业的调整或者景气度的下行不代表股票会调整,毕竟股票是提前反映预期的,在这个阶段更需要努力甄别机会和风险,更考验寻找alpha的能力。

部分环节供需临向下拐点,光伏领域投资机会亦是结构性

而新能源的另一分支——光伏一季度组件出口量41.3GW,同比+109%。国内Q1光伏装机13.21GW,同比增长近150%。海外+国内需求共振,光伏装机超预期发展,全年高景气状态有望延续。

广发基金刘格菘表示,从企业盈利周期的角度看,以光伏行业为代表的中国比较优势制造业将会在三季度进入为期三年的确定性比较强的高速成长阶段,部分一体化龙头公司的新技术光伏电池陆续投产,产业链短板问题逐步化解,全球能源安全的诉求提升,这些都是未来行业高速成长的基础。从性价比角度看,经过一季度的调整,很多行业的估值水平回到了2018年底的位置,因此判断市场从二季度开始或将迎来结构性行情。

国投瑞银施成表示,新能源发电行业,目前行业的增长仍然受制于硅料产能的释放。按照目前的产能投放速度,预期在三、四季度,供需矛盾会逐步缓解。展望2023年,光伏行业内部将不存在明显的产业链瓶颈,光伏制造成本将会出现再次的迅速下降。因此,他认为新能源发电的最大受益者可能会是储能行业,将在适当的时候进行布局。

创金合信李游表示,受印度抢装和欧洲电价大幅上涨刺激,1季度全球光伏装机量超预期,多晶硅价格维持高位反映了需求旺盛。随着下半年大量的多晶硅新建产能投放,全球潜在的装机需求会充分释放,看好组件一体化、逆变器、胶膜、玻璃等竞争格局较好的环节。市场担心美国对中国光伏组件的双反调查,但光伏是中国占据绝对主导的产业,美国要发展光伏是无法绕开中国的,除非美国放弃发展光伏。

华夏基金郑泽鸿表示,要以周期成长的眼光来审视这个行业,未来一年左右将是新能源产业链各个环节产能集中释放的时间点,从中周期角度,行业的某些环节供需将面临向下的拐点,这些环节在投资上的表现或许不会那么好。

扫码下载智通APP

扫码下载智通APP