国君非银:规模质量并重 财险龙头将迎戴维斯双击

摘要

维持“增持”评级,维持目标价11.97港元/股,对应2022年P/B为0.99倍:得益于车险保费恢复性增长以及非车业务结构改善,我们预计中国财险(02328)2022年盈利确定性提升超预期,从而推动ROE和P/B估值的提升。维持中国财险2022-2024年EPS为1.11/1.30/1.54元人民币。维持公司增持评级,维持目标价11.97港元/股。

车险保费恢复性增长,准备金安全垫较厚以及费用优势推动承保盈利稳定性超预期:1)车险保费前期受综改影响的一次性负面影响已然消除,叠加汽车保有量的稳步提升,预计22年中国财险的车险保费增速边际明显改善,且预计小幅优于行业水平,利好市场份额提升。2)得益于赔付端较厚的准备金安全垫以及费用端规模效应和较强的渠道掌控力,车险盈利稳定性预计超预期。一方面,赔付端历史上基于案件进展计提的准备金极其审慎充分,在综改压降车均保费提升赔付率的情况下有利于稳定盈利水平;另一方面,费用端得益于规模效应压降固定成本以及极强的渠道掌控力压降可变成本推动费用率改善优于行业。

非车保费维持稳定增长,业务结构优化利好综合成本率改善超预期:我们认为,当前车险和非车险保费规模更加均衡的背景下,非车险保费增速及盈利能力对公司整体承保盈利贡献逐步加大,因而未来非车险也将成为重要的决定盈利的板块。1)非车险保费端预计实现可持续的较快增长,主要得益于地方政府优质资源支持、长期建立的品牌优势与企业大客户保持合作,以及内部车险与非车险协同带来的个人客户资源共享。2)非车险盈利改善来源于业务结构优化。考虑到个人业务质量较优,承保盈利能力较强,而法人业务无序竞争影响下盈利能力较弱,当前公司正逐步提升个人业务占比、降低法人业务占比,从而优化综合成本率。

催化剂:疫情缓解;22年自然灾害减少。

风险提示:非车市场无序竞争加剧、自然灾害频发超预期、疫情反复导致新车销量持续低迷。

01 全球市场普遍共识基于盈利增长给予财险估值

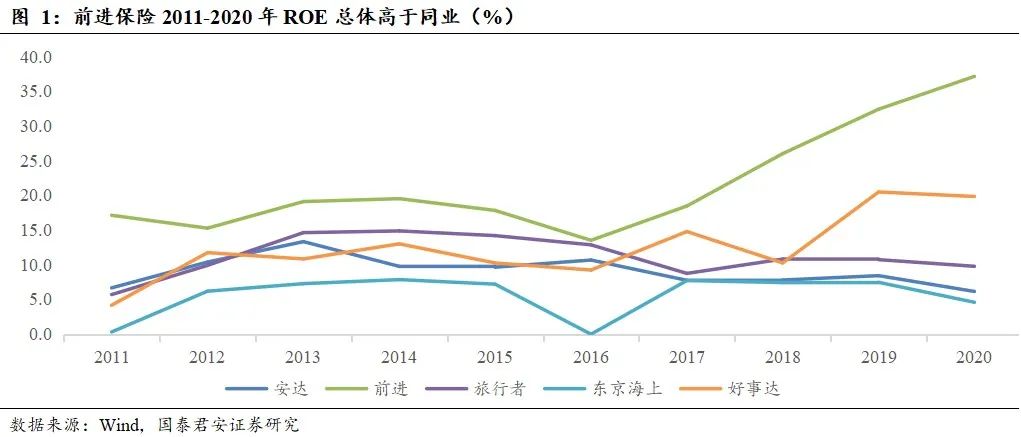

从全球财险市场看,财险上市公司的估值与盈利能力高度相关,盈利能力更高的公司将获得更高的估值。其中,美国前进保险(The Progressive)ROE高于同业推动估值行业领先,2011-2020年平均ROE达21.6%,平均P/B估值为2.7x。

中国财险同样呈现估值与盈利能力高度相关的特点。2015年以来公司ROE呈现下降态势,主要原因是2015年起的三轮车险费率市场化改革以及车险综合改革对财险行业的承保盈利水平造成冲击,从而传导为估值的下探。2011-2021年公司平均ROE为18.0%,平均P/B估值为1.7x;2021年ROE为11.5%,P/B估值为0.6x。

02 预计车险保费回升+非车结构优化共推盈利超预期

我们认为,随着车险改革实际情况与监管目标的逐步接近,外部监管政策趋严对中国财险盈利增长的压制因素预计已基本出清。当前中国财险得益于已赚保费的见底回升,以及综合成本率的边际优化,预计将推动盈利水平超预期。

财险公司的盈利可拆解为承保利润和投资收益。从中国财险看,其投资收益总体保持稳定,2015-2021年平均每年投资收益达217亿元,主要来自于不受市场波动影响、能够稳定贡献利润的利息、股息和租金收入,2015-2021年利息、股息和租金收入在投资收益中的平均占比达75%。因此中国财险的盈利增长主要取决于承保利润,承保利润可进一步拆分为已赚保费和综合成本率。考虑到当前公司保费回升及综合成本率边际改善,预计将共推盈利超预期。

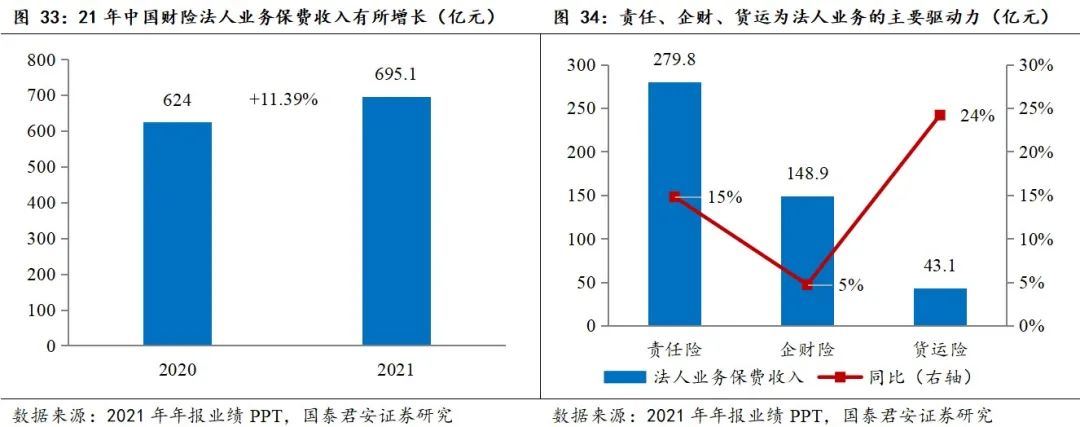

值得一提的是,市场观点认为,财险行业业务结构以车险为主,因此车险的盈利能力是公司承保盈利的决定性因素。但我们认为,在当前车险和非车险保费规模更加均衡的背景下,非车险盈利能力对公司整体承保盈利的影响逐步加大,因而未来车险与非车险将成为同等重要的决定整体承保盈利的因素。随着2020年9月车险综改的实施,行业车均保费明显下降,截至2021年9月末,行业车均保费2763元,较综改前下降21.5%,叠加监管提出财险行业市场业务结构优化的发展要求,至2023年非车险业务比重较2020年底提升10个百分点以上,即在2020年非车占比41.39%的基础上提升至2023年至少51.39%,财险行业的业务结构将更为均衡。从中国财险看,非车占比趋势同行业一致呈现不断提升态势,截至2021年末,公司车险保费占比56.9%,非车险保费占比43.1%。承保盈利方面,非车险规模占比加大对于总体承保盈利的影响也在不断提升,2019-2021年公司受制于信用保证险的大幅承保亏损、农险大灾、商团业务行业竞争加剧等负面影响,总体承保盈利能力被压制。

2.1车险:保费回暖,两大优势推动承保盈利稳定性超预期

2.1.1 车均保费一次性下降负面影响消除,22年保费预计全面回暖

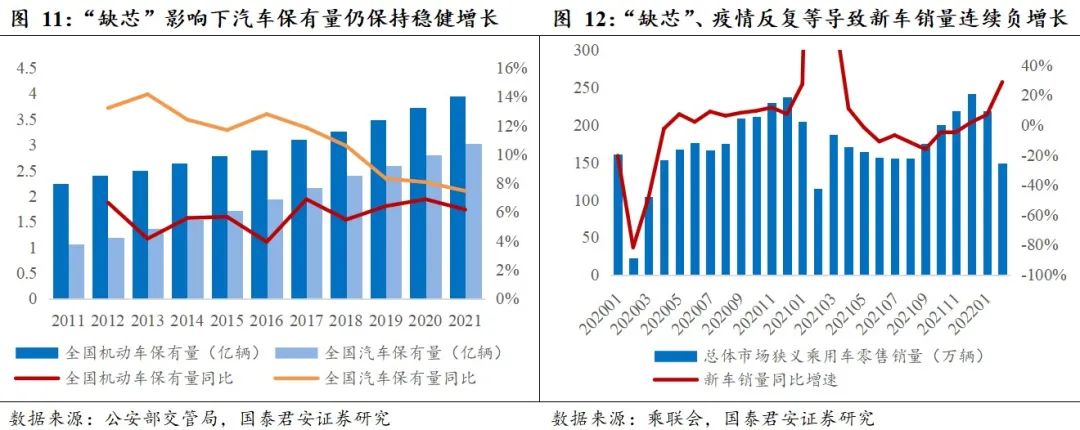

车险保费增速主要受汽车保有量以及车均保费两个变量的影响。其中,车均保费受车险综改的一次性下降因素已于综改后一年释放完成,后续车均保费预计保持相对平稳;汽车保有量由新车销量和存量车规模共同构成,新车销量短期受到汽车市场“缺芯”、疫情反复等负面影响增长较弱,但存量车规模增长推动全市场汽车保有量稳健增长,因此我们预计2022年行业车险保费将全面回暖。

中国财险的车险保费增速预计将小幅优于行业水平,主要原因是中国财险的自有渠道和直控渠道占比高于行业,在车险综改总体压降费用的背景下通过自有渠道和直控渠道获取业务优势远大于中介渠道,有利于获取业务;但同时短期在监管“限速”的影响下预计公司车险保费增速难以大超行业,因而总体车险保费增速预计小幅优于行业。

车险综改对于车均保费的一次性负面影响已全面消除。2021年在车险综改的影响下,车险行业保费面临较大的负增长压力,2021年全年车险行业保费增速-5.7%,中国财险的车险保费增速-3.9%。车险保费负增长压力主要来自于车险综改背景下一次性的车均保费下降影响,随着车险综改期满一年,车险行业及中国财险均于2021年10月起实现连续单月保费正增长,且自2022年起行业已经恢复车险保费正增长,中国财险得益于渠道优势实现各月领先于行业的车险保费增速。

汽车保有量预计仍将维持高个位数正增长。从市场需求来看,全国汽车保有量近年来保持稳健增长,从而推动车险市场保持旺盛的需求。2021年以来,受制于短期汽车市场“缺芯”影响,新车销量有所放缓,导致全年汽车保有量增速略有下滑。根据公安部统计数据,截至2021年末,全国机动车保有量达3.95亿辆,同比+6.2%,其中汽车保有量3.02亿辆,同比+7.5%。我们认为,当前随着汽车“缺芯”缓解,预计新车销量的负面影响减小,2022年汽车保有量仍然能够维持稳健的增长态势,从而推动车险保费高个位数增长。

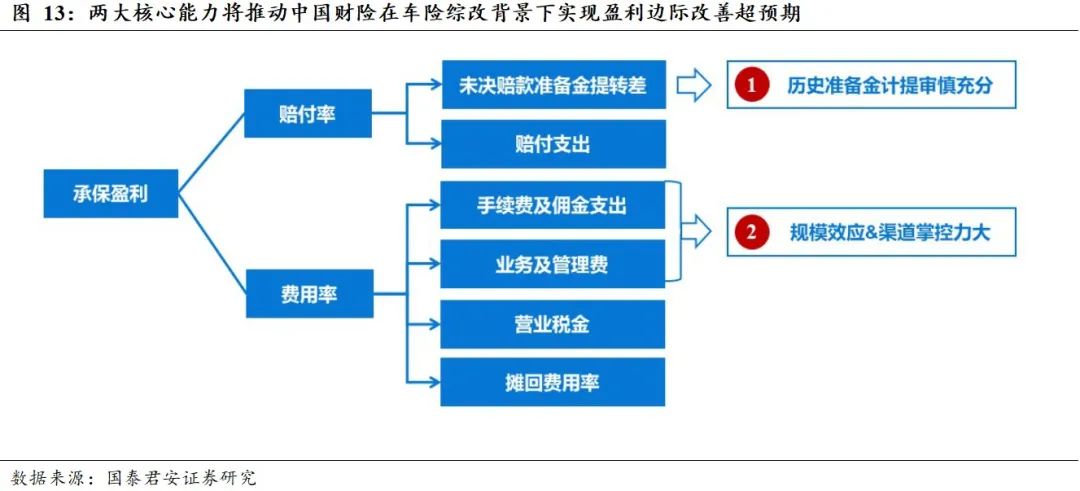

2.1.2 两大核心能力推动车险承保盈利稳定性超预期

车险综改影响下,盈利端受制于车均保费充足度大幅下降,行业短期面临较大的盈利压力,但车险综改将推动行业进一步呈现马太效应,头部险企未来的承保盈利水平将超预期。我们认为,中国财险作为财险行业的绝对龙头企业,车险盈利边际改善将主要得益于两大核心能力,分别是赔付端历史准备金计提审慎充分,以及费用端规模效应和较强的渠道掌控力。

2.1.2.1 历史准备金计提更加审慎充分,利好提升盈利稳定性

当前在车险综改大背景下,财险行业的承保盈利能力受到挑战,我们认为,中国财险得益于历史上对案件进展评估更为审慎、准备金计提更充分,车险承保盈利稳定性更高。

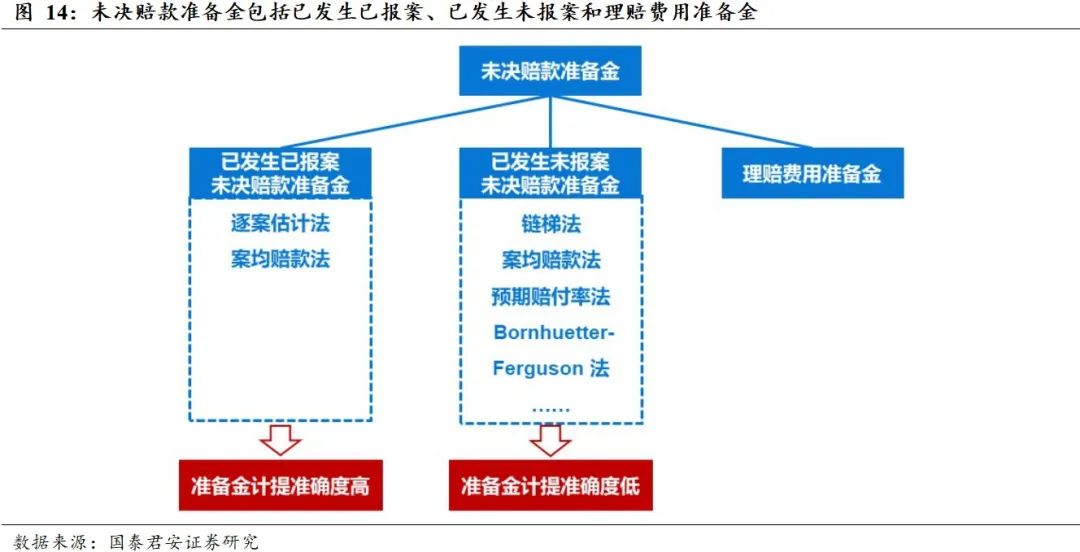

财险公司的未决赔款准备金是影响公司利润的重要因素,各家公司根据精算假设不同以及采用的精算方法不同,未决赔款准备金的计提有较大的差异。未决赔款准备金指保险公司针对已发生但尚未结案的保险事故提取的准备金,包括三部分,分别为已发生已报案未决赔款准备金、已发生未报案未决赔款准备金(IBNR)和理赔费用准备金。其中,1)已发生已报案未决赔款准备金指被保险人在发生保险事故后已经向保险公司提出索赔但尚未结案的案件,这类赔款普遍采用逐案估计法、案均赔款法等计提准备金,准备金计提的准确度相对较高。2)已发生未报案未决赔款准备金(IBNR)指保险事故已经发生,但被保险人尚未向保险公司提出索赔的案件,这类赔款根据监管要求采用链梯法、案均赔款法、预期赔付率法、Bornhuetter-Fergusons法等至少两种方法计提准备金,相对而言IBNR的准备金估算的精确度偏低。3)理赔费用准备金指保险公司为已发生但尚未结案的保险事故在未来理赔过程中可能发生的律师费、诉讼费、损失检验费、相关理赔人员薪酬等费用提取的准备金。

中国财险准备金结构不断优化,利好提升准备金安全垫。中国财险未决赔款准备金结构中,IBNR比重逐年上升,自2010年的10.2%上升至2020年的39.3%,而已报案未决的占比大幅下降,从2010年的87.2%下降至2020年的57.7%。我们预计主要两大原因,一是公司理赔效率显著提升,推动已报案未决的准备金计提需求下降;二是通过加大IBNR计提比重(IBNR/已赚保费)来提升整体准备金的安全垫,从而推升盈利水平。近年来,中国财险的IBNR计提比重普遍高于行业水平。截至2020年末,中国财险IBNR计提比重为15.1%,财险行业为12.9%。

中国财险的准备金余额和充足程度较高,在车险综改影响下有能力通过部分释放准备金来提升盈利稳定性。从存量准备金看,各家公司未决赔款准备金余额呈逐年上升态势,而衡量准备金充足程度的指标未决已赚比(即未决赔款准备金余额与已赚保费的比值)自2018年起有小幅下滑,预计主要原因是在车险商改和车险综改的背景下财险公司为实现承保盈利部分释放了准备金所致。中国财险的未决赔款准备金提取比例长期高于行业,且高于中国平安和中国太保,具有更大的盈利安全垫,截至2020年末,财险行业未决赔款准备金提取比例35.4%,中国财险为38.5%。

具体到车险行业,我们预计同样呈现龙头险企准备金安全垫更厚的趋势。以交强险业务为例,总体上中国财险的未决已赚比长期保持较高的水平。IBNR充足性方面,中国财险自车险商改以来大幅提升IBNR充足性,2019年IBNR与未决赔款准备金余额的比值分别为51.3%。在当前车险综改进一步深化的背景下,预计中国财险的准备金极度充足,部分释放准备金有利于平滑全年承保盈利水平。

2.1.2.2 规模效应及较强的渠道掌控力推动费用率压降优于行业

车险综改实现承保盈利的另一大抓手为压缩费用率水平。中国财险得益于规模效应压缩固定成本以及较强的渠道掌控力压缩可变成本,预计将推动整体费用率水平的压降好于行业。

一方面,综改影响下中国财险通过加强固定成本的费用管控,优化费用率水平,尤其公司得益于业务体量较大呈现规模效应,固定成本的摊薄压降效果更为明显。比如,公司通过压缩不必要的层级、裁撤分支机构等方式提升经营效率,改善固定费用水平。根据13个精算师公众号统计,2020年至2021年上半年末,中国财险撤销机构177家,新设机构145家,净增-32家,总体机构呈现减少态势。此外,中国财险积极优化不必要的费用开支,如业务招待费及宣传费、技术服务与咨询费、行政办公支出等,业务及管理费支出得到明显改善。截至2021年末,中国财险的业务及管理费率为16.4%,好于太保财险的19.4%和平安财险的19.7%,且中国财险同比费用压降效果最为显著,达-4.1pt,好于太保财险-3.3pt和平安财险-2.1pt。

另一方面,中国财险通过降低渠道手续费率改善费用率水平。公司得益于较强的渠道掌控能力,在综改的背景下费用率管控优于行业。公司的渠道掌控能力主要来源于大力布局具有费用优势的渠道,包括电网销、交叉销售等直销渠道,以及车商、专属代理人等直控渠道,从而实现低成本业务获取。截至2021年末,中国财险手续费率上市险企最低,为7.0%,且中国财险同比压降效果最好,较2020年末下降5.8pt,而平安财险和太保财险分别压降5.2pt和5.0pt。中国财险近年来注重加强直销直控渠道业务占比,对降低手续费提升承保盈利能力起到重要作用。截至2021年末,中国财险的直销直控渠道占比达82.8%,明显好于平安财险63.5%。

2.2非车险:保费维持快速增长,业务结构改善优化COR

2.2.1 得益于政府资源、品牌及协同优势,非车险保费增速可持续

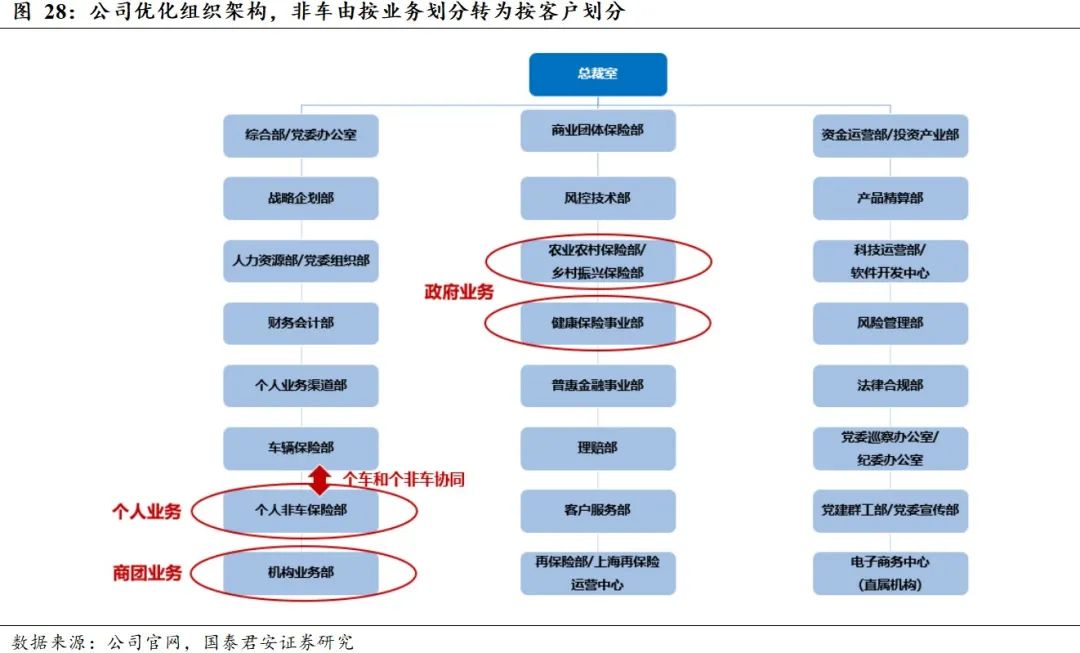

我们认为,中国财险的三大特色化优势将推动公司非车险保费快速增长可持续。2021年,中国财险在“卓越保险战略”背景下重点优化完善了非车险业务的组织架构,将原有的基于业务类别划分架构转变为基于客户类别划分架构。新架构下,非车分为政府业务(2G)、商团业务(2B)和个人业务(2C),预计将分别得益于地方政府优质资源支持、长期建立的品牌优势与企业大客户保持合作,以及内部车险与非车险协同带来的个人客户资源共享,实现非车险保费可持续的快速增长。2021年,中国财险非车险保费增速达15.3%,分别优于平安财险-19.4%和财险行业平均10.6%。

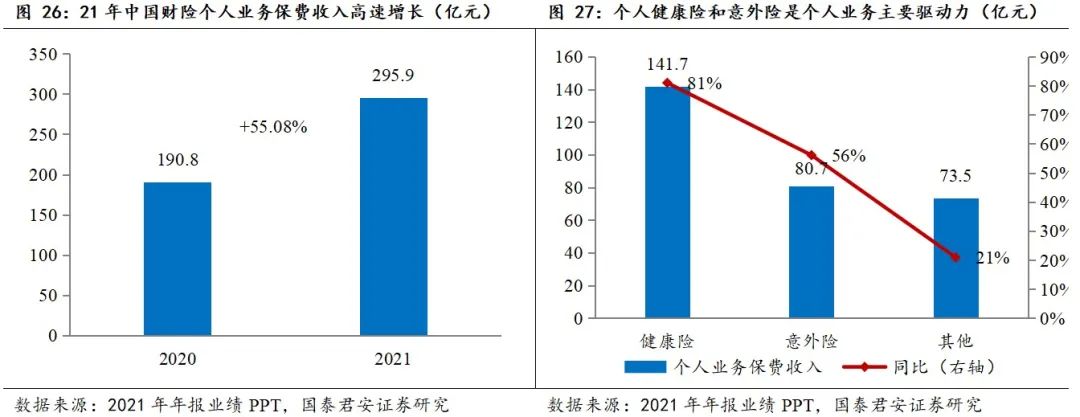

分业务板块看,个人业务增长势头最为强劲,且未来增长潜力巨大。个人业务为个人分散性险种,如意外险、健康险等,主要增长优势来自于公司内部车险与非车险的业务协同。车险客户以个人客户为主,公司通过挑选优质客户推荐非车险种的方式来提升非车个人业务的增长空间,比如,在销售车险时搭售乘客意外险等。尤其在2021年公司组织架构调整后,个人非车保险部以事业部的方式与车险协同更便捷、高效,2021年个人非车险业务保费收入达295.9亿元,同比+55.1%。考虑到当前个人非车业务规模仍然较小、产品单一,未来客户渗透提升以及开发基于客户需求的产品将有利于推动个人非车业务的快速增长。

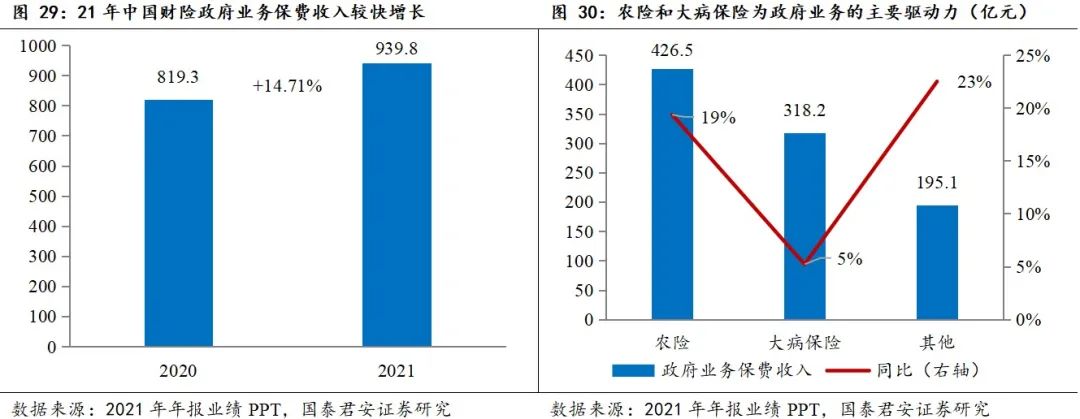

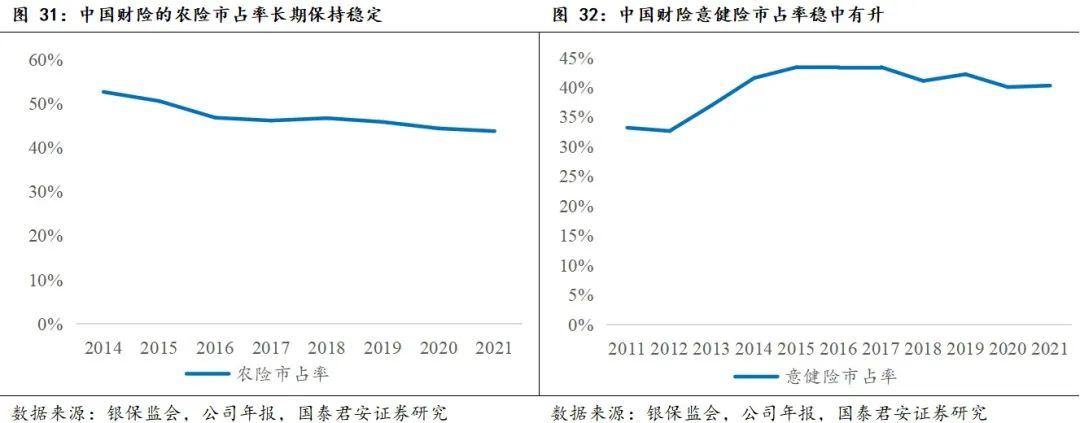

政府业务保持较快增长,如农险和大病保险,2021年政府业务保费收入达939.8亿元,同比+14.7%。考虑到中国人保作为“共和国之子”长期以来积累了强大的政府资源,且政策类业务通常具有较强的持续性,伴随政策性业务的自然增长,预计中国财险的政府业务也将保持稳定增长。从市占率看,中国财险的农险和意健险均长期保持稳定态势,2021年,农险市占率达44%,意健险市占率达40%。

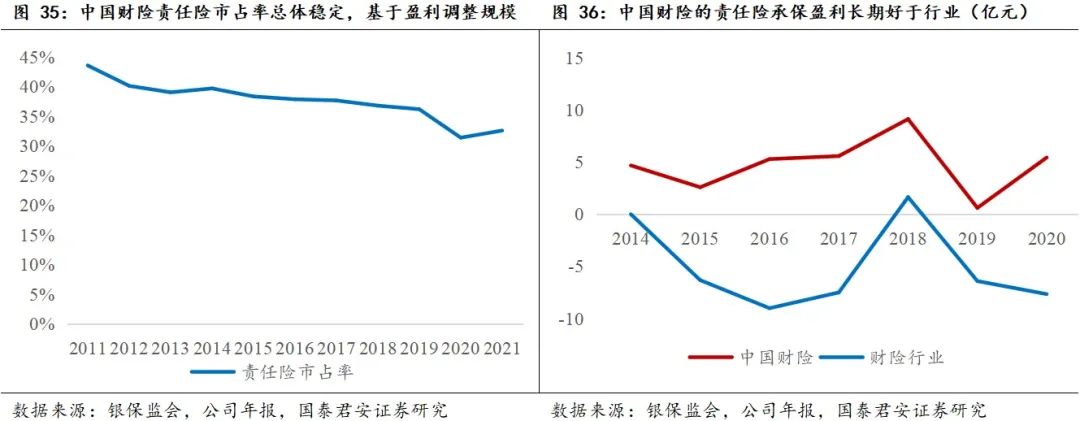

法人业务预计呈现小幅增长态势。国内非车的法人业务尚处在快速扩张的通道中,新兴险种不断涌现,如创新型责任险,在此过程中公司得益于长期以来建立的品牌优势与企业客户保持良好的合作关系,因而同样具有较大的发展空间。2021年,公司法人业务保费收入695.1亿元,同比+11.4%。但值得一提的是,当前法人业务正面临车险综改带来的溢出效应,部分难以在车险市场持续经营的中小保险公司开始抢夺非车市场份额,使得法人业务短期面临粗放式竞争格局,业务盈利能力欠佳。中国财险得益于个人业务的快速发展以及政府业务稳定增长的基础积累,在法人业务发展上适度控制业务增速来保证承保利润,因而法人业务预计呈现小幅增长态势。比如,中国财险的责任险业务长期处于盈利状态,而行业近年来以亏损为主,公司在确保盈利的基础上将责任险业务保持在相对稳定的市占率水平。

2.2.2 业务结构优化预计推动综合成本率改善

当前中国财险非车业务中,正逐步提升个人业务占比,同时降低法人业务占比,考虑到个人业务质量较优,承保盈利能力较强,而法人业务无序竞争影响下盈利能力较弱,因此业务结构改善将带来非车整体综合成本率的边际改善。2022年以来,公司已主动减少亏损严重的企财险和责任险的保费增速,2022年2月单月企财险和责任险保费增速分别为-16.1%和+8%,均低于非车整体保费增速+12.2%。对于政府业务,农险和大病保险均由财政部拨款补贴,当年的承保亏损将在下一年给予补贴增长,从而维持政府业务的盈亏平衡。

03 投资建议:维持目标价11.97港元,维持增持

我们预计,中国财险2022年综合成本率同比优化,推动承保盈利改善超预期,从而推动ROE和P/B估值的提升。1)车险:22年车险得益于汽车保有量的稳健增长预计实现保费端修复性的增长,短期疫情及汽车缺芯不改全年增长态势;综合成本率得益于历史上充分的准备金计提以及费用优势预计能够实现较高的盈利稳定性。2)非车险:非车险保费维持较快增长;同时非车业务结构优化,通过提升个人业务、降低商团业务占比来改善承保盈利水平,预计推动盈利改善。3)投资:投资收益稳健增长,预计22年主要得益于投资资产规模的扩张。维持中国财险2022-2024年EPS为1.11/1.30/1.54元。维持公司增持评级,维持目标价11.97港元/股。

04 风险提示

1)非车市场无序竞争加剧导致商团业务亏损更严重;

2)22年自然灾害频发超预期,导致农险等承保盈利难度提升;

3)疫情反复导致新车销量持续低迷,影响车险保费增长。

本文编选自“欣琦看金融”微信公众号,作者:刘欣琦、谢雨晟;智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP