中金5月A股行业配置:以政策落实为主线

智通财经APP获悉,中金公司发布研究报告称,从中期角度看,中国内需空间大、韧性强,政策空间相对充足,政治局会议政策定调积极,有助于提振市场情绪、稳定市场信心,后续 “稳增长”实际举措落地情况及疫情防控进展将是中国市场后续能否持续恢复的关键。建议未来3-6个月关注如下主线:1) “稳增长”短期可能仍是配置主线;2) 部分中下游消费行业结合政策及盈利预期,在细分板块中自下而上择股,近期增长压力下政策对消费支持力度渐强;3) 高景气制造成长板块风险有所释放,等待市场情绪好转。

配置建议:市场中线价值显现

本轮市场累计调整时间已经较长、整体跌幅较大、近期成交逐步缩量、市场估值重新回到历史低位,以上背景结合近期一些积极因素变化,中金认为中期投资价值正在逐步显现,对后市不用过于悲观。从中期角度看,中国内需空间大、韧性强,政策空间相对充足,政治局会议政策定调积极,有助于提振市场情绪、稳定市场信心,后续 “稳增长”实际举措落地情况及疫情防控进展将是中国市场后续能否持续恢复的关键。中金建议未来3-6个月关注如下主线:

1) “稳增长”短期可能仍是配置主线。中金从2021年12月起持续提示“稳增长”主线的配置价值,尽管市场整体表现不尽如人意,但这一风格仍然取得了一定的相对收益。在市场“磨底”、政策逐渐加力的过程当中,中金认为低估值稳增长板块可能仍有相对表现,重点关注政策博弈尚不充分的相关的板块如传统基建、地产稳需求相关产业链(建材、建筑等)等。

2) 部分中下游消费行业结合政策及盈利预期,在细分板块中自下而上择股,近期增长压力下政策对消费支持力度渐强。中金认为尽管对消费板块的整体配置可能仍需等待更为明确的基本信号,但其中韧性较强、预期充分下调、性价比较高的部分子板块,包括酒类、必选消费等,部分企业可能已经逐步显现配置价值,可以自下而上择股。

3) 高景气制造成长板块风险有所释放,等待市场情绪好转。经历前期较大幅度的调整后,成长风格估值和仓位风险已经部分释放,部分个股逐步进入“逢低吸纳”的阶段,同时从业绩情况看,尽管个别子行业和个股低于市场预期,但从增长空间、政策方向和行业景气度看,制造成长板块总体的基本面情况仍然较好。不过,当前通胀风险、全球流动性和市场情绪可能仍然会对成长风格带来短期压制,提示投资者关注相关因素的缓解。

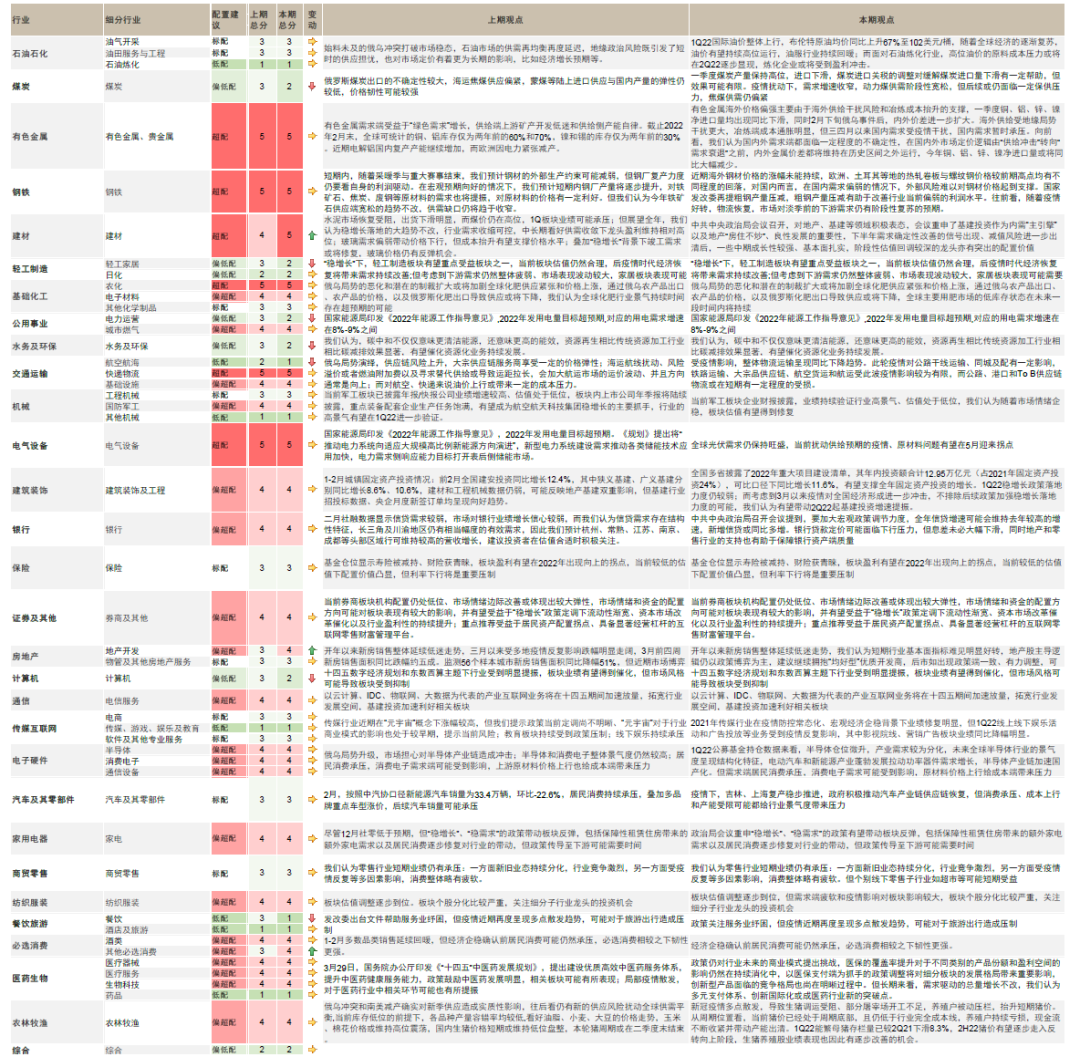

5月行业配置主要调整:上调建材、其他必选消费、地产开发;下调餐饮、计算机、电力运营、日化、轻工家居、煤炭、水务及环保。

5月行业配置结论:超配有色金属、钢铁、建材、农化、快递物流、电气设备;低配传媒游戏娱乐及教育、餐饮、酒店及旅游、其他机械、航空航海、药品、石油炼化。

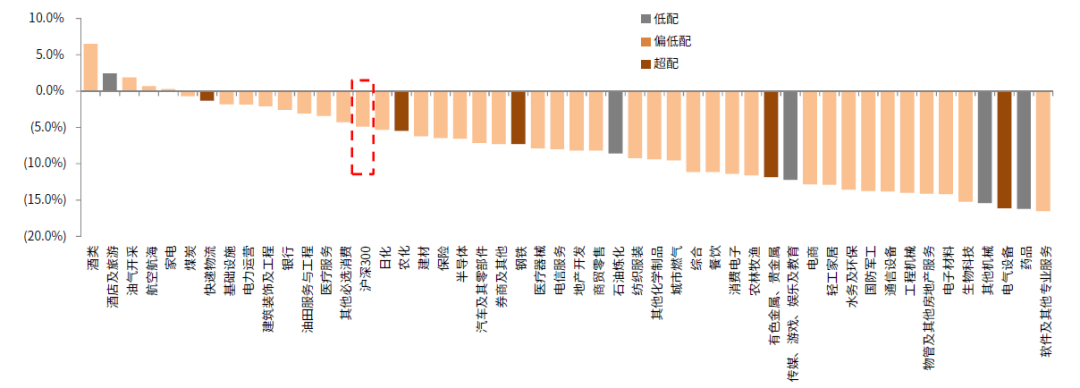

图表:2022年4月期行业表现

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年4月30日)

图表:超配行业和低配行业累计收益差自2013年以来达到179%

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年4月30日)

图表:中金A股行业配置5月观点变化

资料来源:中金公司研究部

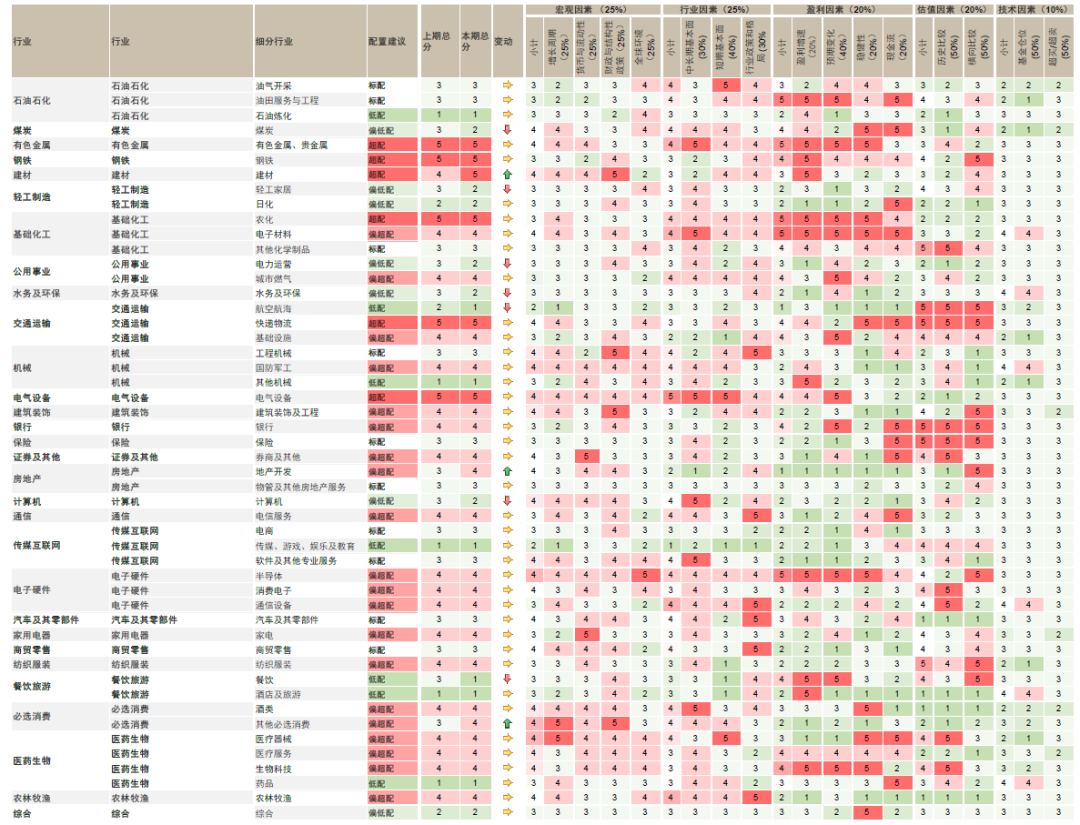

图表:中金A股行业配置5月观点及细分小项

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年4月30日)

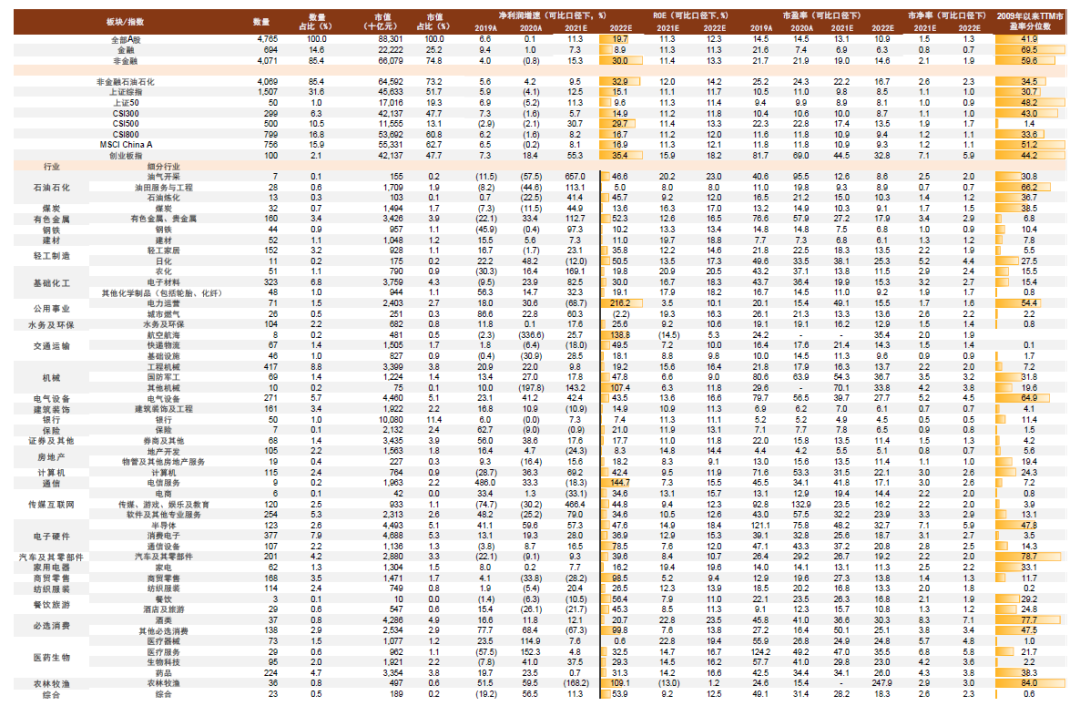

图表:A股各板块基本面情况

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年4月30日,采用一致预期)

扫码下载智通APP

扫码下载智通APP