“能源、加息、缩表、疫情”四面围攻,美股能否挺过这场轻量版“石油危机”?

除了英伟达(NVDA.US)等极个别公司之外,轰轰烈烈的美股巨头财报季基本落幕。美股这个财报季在海豚君的定义中,一直把它看成是具有一定拐点意义的一个季度。

因为除了通过巨头披露2022年一季度的业绩看通胀的实际影响,更重要的是,还可以通过巨头的业绩指引来理解,在当前的背景下,支撑美股的这几只巨头对于业绩拐点的判断,进而理解美国加息收水、俄乌局势、以及中国疫情之下全球供应链对美股前景的冲击。

当前宏观仍是美股个股涨跌背后的最大无形之手。这次对于美股的整体复盘,海豚君仍然先从宏观角度着手。

在21年4季度末的美股宏观综述中,长桥海豚君曾指出美国高企的通胀会惯性上冲,导致居民生活及企业运营成本快速上升;而应对通胀的收水措施,则会让火热的美国经济和居民消费快速降温。现在来看,先前的预期基本应验。

当前,除了通胀依旧在冲高外,一季度美国GDP超出预料的环比下降也让市场正视起美国经济衰弱的风险。而美联储依旧坚定且大力度的加息缩表,更让本不乐观的情况越发复杂。通胀、加息、经济增长似乎成为了美国当前的不可能三角,无法三者兼顾。那么美国当前局势到底如何,未来又将何去何从?

海豚君研究后发现:

① 通胀端:

美国的核心通胀已有所缓解,乌克兰局势导致的输入性能源和食品价格暴涨是推动整体通胀继续上涨的元凶。而美国内生通胀的原因,则是久久不能缓解的劳动力短缺问题。海豚君认为其背后的可能诱因一是疫情导致的全社会工作效率下降,二是疫情导致了总劳动人口的减少,三是疫情期间火热的经济促使企业扩张节奏过于超前。

② 经济端:

剔除通胀实际收入的下滑和能源支出增长,挤压了对于其他消费品的支出空间,导致了商品消费整体疲软。但出行自由后,美国居民出门玩乐的需求则在释放,因此服务消费依旧强劲,是美国经济的支撑。同时,能源品的价格暴涨,也导致美国在相关商品的进口额大增,使得贸易逆差扩大,拖累了GDP增长。

总的来说,贡献GDP60%以上的个人消费目前虽显疲态,但尚坚挺。核心拖累还是能源品通胀的侵蚀和挤出效应影响。

③ 加息端:

当前美联储的加息决心依旧坚定,且节奏趋紧。目前市场预期到2023年初基准利率将达3%,而在3月中旬市场的预期还是2%。加息之外,本次缩表的节奏和力度也是大超先前。6月起每月缩减475亿,到9月就增加到950亿。因此,美国短期长期利率都应声大涨,压制美国资产的估值。同时,美国利息的升高也促使资金向美国回流,从而对全球资产都产生了不小的压制。

总的来说,能源价格可谓是美国当前通胀和经济转弱的核心原因,且其影响渗透至方方面面。让人不禁联想起从前中东石油危机导致的西方国家全面衰退。当然,乌克兰局势目前并不会产生如此巨大的影响,不过地缘危机不解,当前的问题恐怕也难缓解。而美国的加息周期也意味者全球资产估值的下行周期。

以下是详细内容

一、核心通胀虽在缓解,输入型的能源和食品价格暴涨则“听天由命”

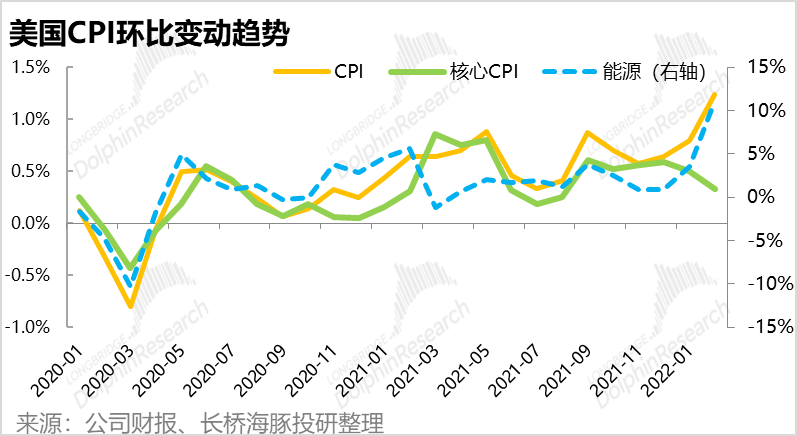

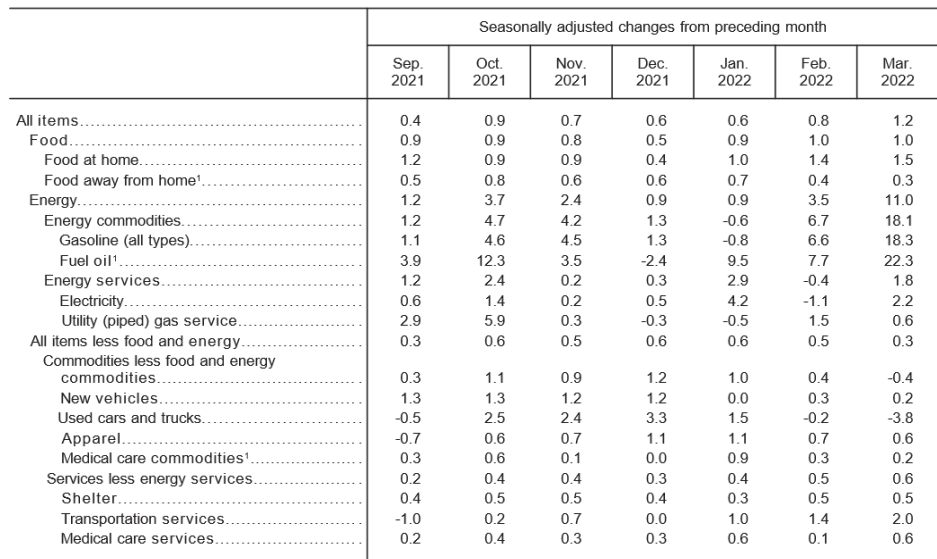

首先从通胀的角度,虽然美国整体CPI仍在快速上冲,3月份环比增长达1.2%,再创历史新高。但实际上剔除波动巨大的能源和食品后,美国核心CPI的环比增速已在回落。通胀的罪魁祸首还是乌克兰危机升级后暴涨的能源价格。总的来说,美国自身因素对应的内生性核心通胀已初现拐点,但外部因素导致的输入性通胀仍在推动整体通胀上升。

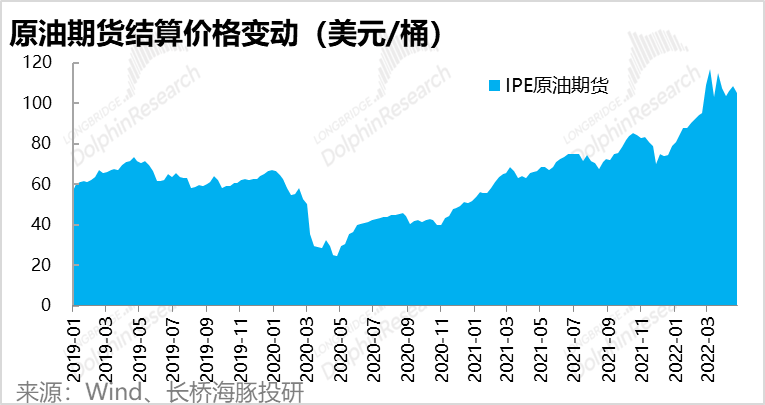

3月份,美国的能源品CPI环比增长了惊人的11%,涨幅之高,使得2月份3.5%的涨幅都相形见绌。而根据伦敦期货交易所数据,石油期货价格在3月底-4月初两次探顶后已略有回落,但也仍处高位。由于目前俄乌冲突仍在焦灼之中,短期内油价恐怕难有显著回落。因此至少在二季度,能源价格对美国通胀的推波助澜,就算不再恶化也难以快速消解。

而不看美国自身难以控制的输入型通胀,3月美国核心CPI的环比增速已由0.6%回落到0.5%,可以说已初见拐点。

此外,食品和能源外的商品价格在3月份已环比下降了0.4%,从中也能推测美国的商品消费已不再火热。而住房和医疗在内的服务类价格指数则还在上涨之中,说明服务型支出更为坚挺。

(2)就业不足--美国内生通胀的核心痛点能否改善?

如果说输入型通胀的顽疾在于能源大国俄罗斯和农产品大国乌克兰的冲突,那么海豚君认为美国内生通胀的痛点就在于劳动力不足和随之而来的用人成本上升。

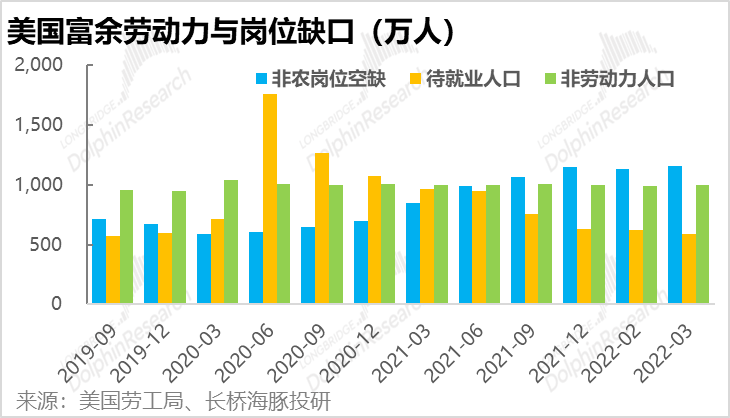

由下图可见,美国当前的一个怪相是:随着美国逐渐走出疫情的冲击,人们重新就业,失业人口一路下滑。到3月,失业率已低至3.6%,已恢复到疫情前充分就业的水平。

但随着就业恢复,非农岗位缺口却反而一路扩大。到3月,岗位缺口数已超1100万,接近待就业人口的两倍。如此严重的人力短缺,自然广泛影响企业的经营效率及招工成本,从而推动通胀-工资的螺旋上升。

但让人疑惑的是,美国的人力缺口为何越填反而越大,海豚君认为美国人力一直紧缺的主要原因有二:

1).是疫情期间,部分美国居民或出于安全考虑,或由于现金补助,选择退出了劳动力市场,全部人口的劳动参与率下降。不过随着补贴终止,劳动参与率正逐步回升,目前相比疫情前还有一个百分点的差距。不过即便劳动参与率恢复到疫情前的水平,也只能再贡献150万劳动人口,再加上600万左右的待业人口,也不能完全填上千万级的岗位缺口。

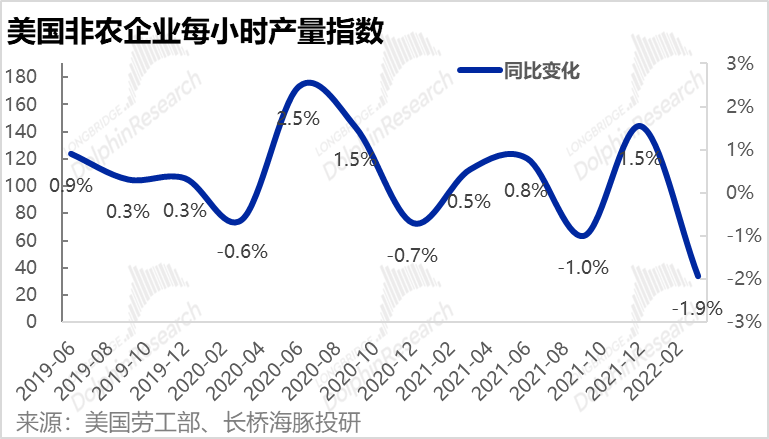

2). 而人力紧缺的另一原因,在全社会劳动效率的下降。在亚马逊的电话会上,管理层曾表明,由于疫情期间员工请假或远程办公增多,导致工作效率下降,使得公司需要更多的员工保持公司运营。而此现象应当不仅争对亚马逊一家公司。

从全美非农企业的小时产出量来看,20年底、1年8-9月,22年2月都有明显下滑,而这对也应着美国3次的疫情高峰。

因此,即便在躺平防疫的美国,疫情对全社会效率的影响也是显著的。也由于效率的下降,才使美国的人力缺口迟迟不能被满足。

因此,劳动效率的改善或才是美国人力短缺缓解和核心通胀下降的关键因素。好在,美国在3月份已基本度过奥密克戎疫情,若不再有新的病毒变种,疫情对劳动效率的影响有望缓解,人力短缺情况多少会有改善。

结合以上论述,食品和能源价格的变动还是主要取决于俄乌冲突的发展,短期来看即便有所缓解,也可能在高位僵持。而美国国内的核心通胀,本质还是取决于疫情及人力恢复情况,目前来看有改善的趋势。

二、祸不单行,通胀之外、经济也有下行压力

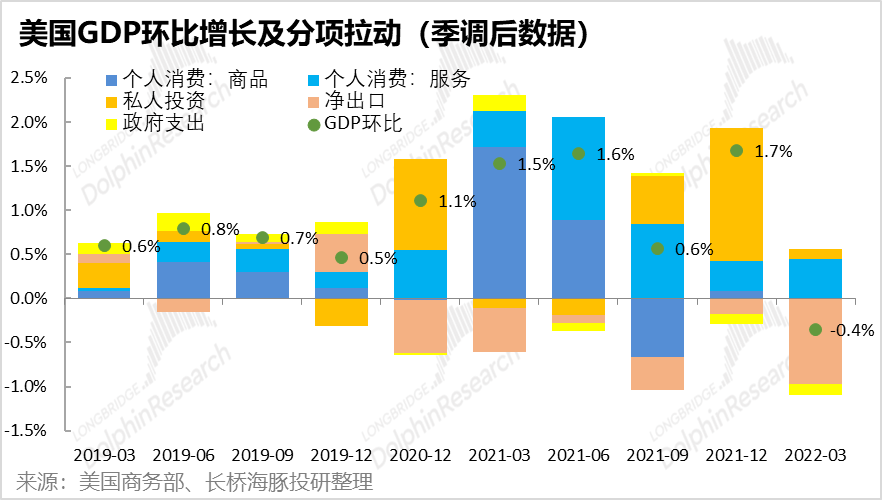

除了通胀在外部因素推动下仍在上涨外,美国宏观经济“如期而至”的转冷也是市场关注的重点。一季度美国实际GDP(剔除季度因素和通胀后)环比下降0.4%,2000年以来美国仅在08年金融危机、11年欧债危机、14年克里米亚冲突等5次重大事件有出现GDP环比下滑。因此通胀+收水+外部地缘冲突,三重因素叠加下对美国经济有着不小的冲击。

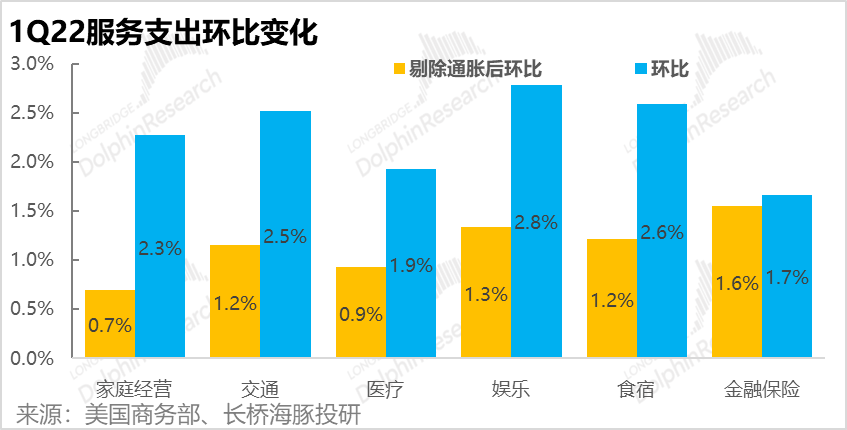

分项来看,本次美国GDP环比下滑的主要原因在于3点,①是个人商品消费的正向推动基本消失(贡献0%),②是私人投资的正贡献大幅减少(拉动GDP环比增长0.1%),③是净出口的负贡献大幅扩大(拉动GDP环比减少1%)。但同时住宿、出行、娱乐、医疗、金融保险等服务性支出仍有不错的增长。

(1)收入追不上通胀,暴涨能源价格挤占其他支出,商品消费冷清

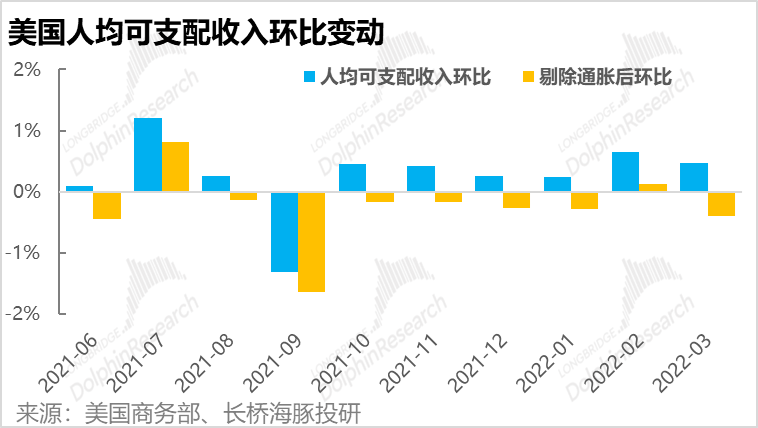

美国经济增速下滑的第一个原因即低迷的商品消费,一季度对GDP环比增长零贡献。美国商品消费增长停滞(剔除通胀后)的核心原因,还是疫情期间政府的慷慨补贴停发后,美国居民剔除通胀后的收入水平实则持续减少,收入增长乏力,消费支出也自然惨淡。

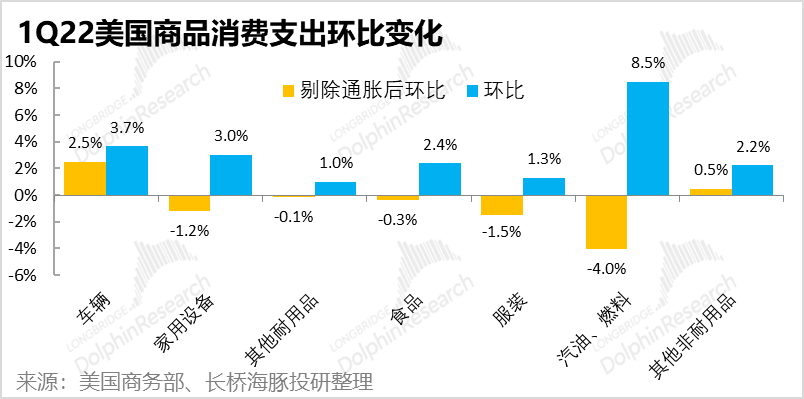

而从分品类的消费支出来看,飙涨的能源价格,使得美国居民在3月能源消费支出环比增长了8.5%。经济中一个浅显的规则就是,价格升高会压制需求。而大幅增加能源支出也会压缩居民对其他商品的消费。因此,其他商品消费在一季度的增长就相对乏力,剔除价格因素后,除了汽车外的商品支出基本都同比下滑。

(2)消费转冷,厂商也不再愿意增加存货

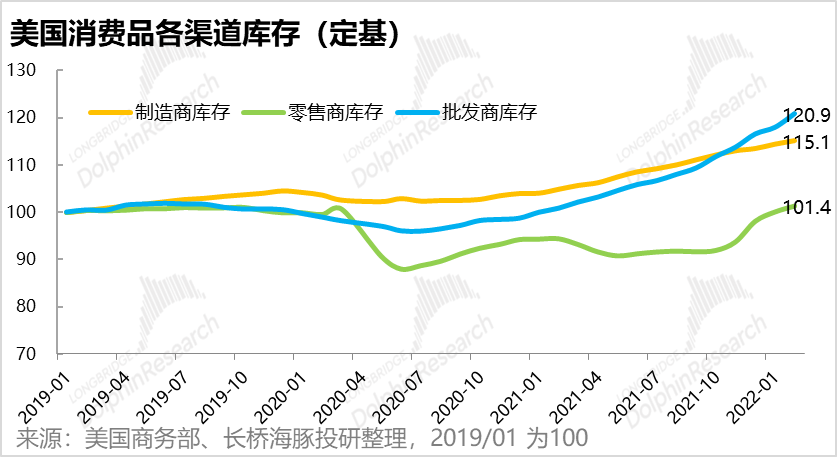

本季度私人投资对GDP环比增长的贡献大幅减少(四季度拉动1.5%,本季为0.1%),详细来看,私人固定资产投资环比增加了640亿美元,实际表现不错。但私人存货增加额则环比减少345亿,是主要拖累原因。

结合美国消费品的库存数据,一直缺货的零售商处库存已恢复到了19年的水平,批发商处则已开始有一定库存积压。因此,随着商品不再严重缺货,消费需求本身也在转冷,美国各渠道备货的动机不足,因此对存货的投入下降。未来一段时间内,若美国的消费持续低迷,厂商也会随着调低生产量,防范存货积压,从而对美国经济也会有一定拖累。

(3)重获出行自由,商品消费虽冷、出行玩乐不冷

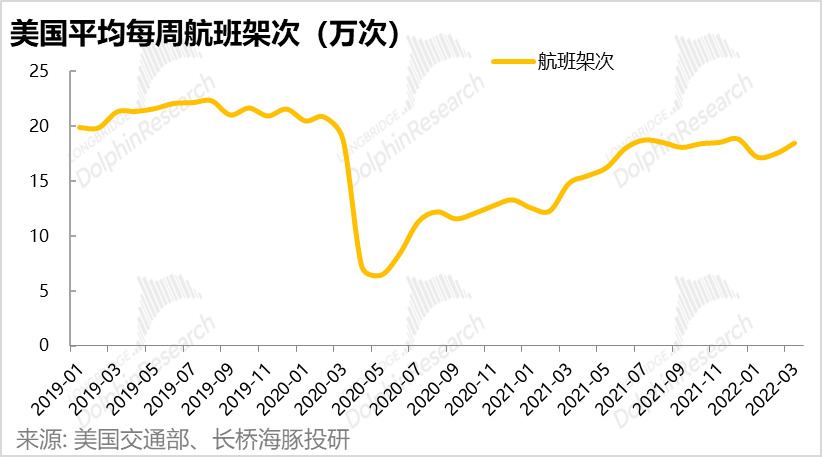

随着欧美在2月底-3月初基本度过了新冠奥密克戎变种疫情,各类疫情管控措施全面解除,曾短暂回落的居民出行快速复苏。一季度以Airbnb为例的出行住宿公司强劲的财报表现和下图美国的平均航班架次的变动情况都可以佐证,美国人民受疫情压制的出门玩乐需求强劲反弹。

因此,虽然商品消费冷清,但美国居民在服务上的支出并不吝啬。细分来看,交通出行、娱乐、食宿等出行相关的服务在一季度的增长最为强劲。即便剔除通胀价格因素后也仍有不错的增长,可见当前美国居民对出门玩乐的需求是实打实的。

此外,美国GDP最大的拖累因素,即净出口的大幅下滑,主要原因是商品进口的大幅增加。一季度内,美国商品和服务出口环比减少了360亿,而进口则环比大幅增加了1550亿,两者叠加,使净出口大幅减少。

海豚君细分品类的商品进口数据后发现,一季度各商品进口额都有不小的增长。而其中矿物燃料和动植物油脂的增长最为惊人,同比都在60%以上。据此,海豚君推测还是由于能源、食品相关产品价格的暴涨,导致美国对相关产品的进口金额大增。

总的来说,美国国内经济体现出商品消费弱但服务支出强的特点,整体而言并不太差。而净出口的拖累大体上也还是受制于能源价格的暴涨,且美国历来是贸易逆差,进口额大增并不意味美国经济变弱。

只能说,美国经济当前已显疲态,但未来趋势还是取决于核心的个人消费支出变动。

三、撒钱终需还债,此轮加息、缩表实属 “暴风骤雨”

虽然美国经济已经初显疲态,但面对能源价格飙涨带动的高通胀和疫情期间撒出去的巨量货币,美联储仍坚定的走在加息周期上,且节奏正逐步加快。

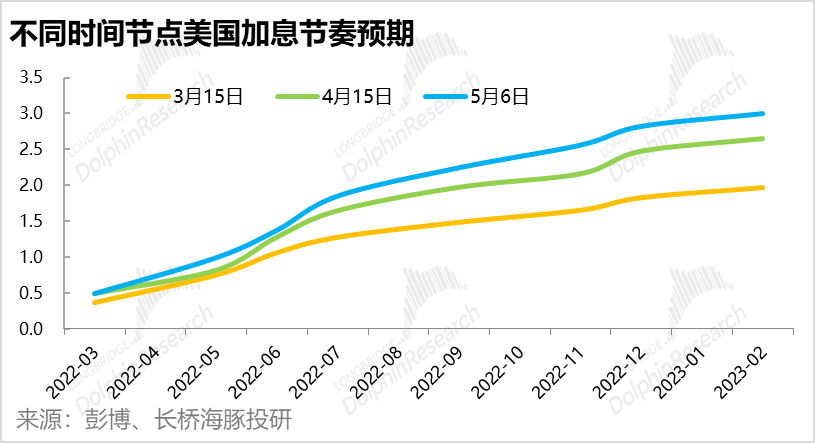

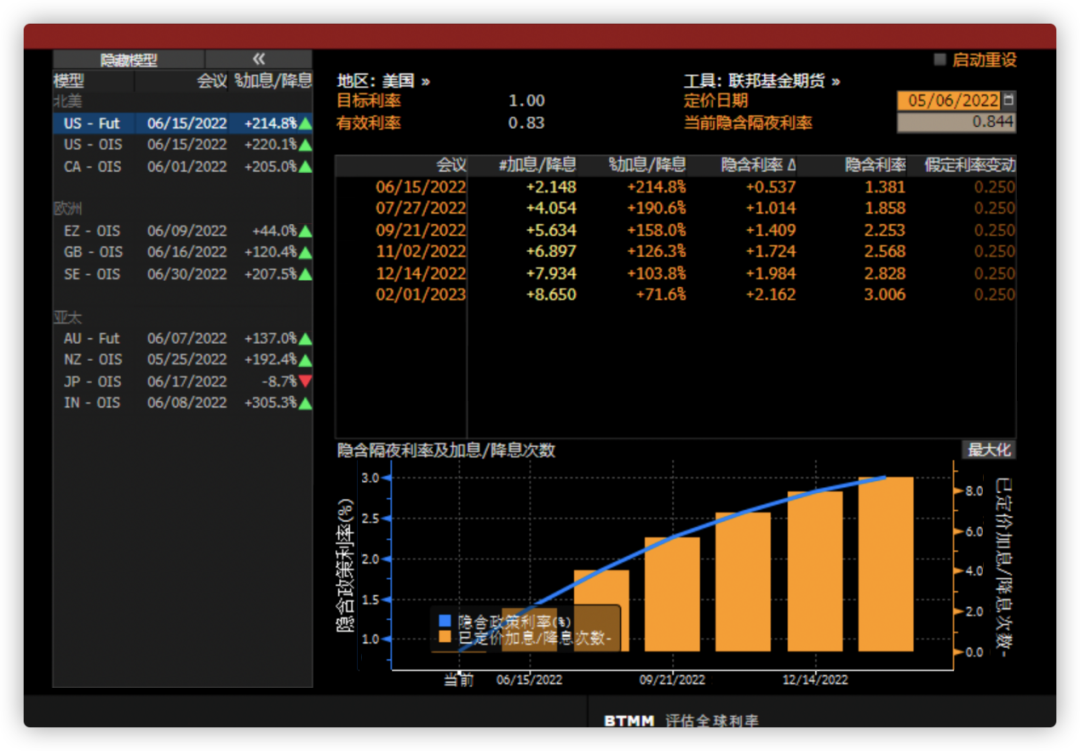

从下图可见,3-5月间市场预期的美联储加息幅度节节攀升。3月中旬市场预期2023年初的联邦利率将提升到2%,而到5月初,市场的预期已经提高到3%。

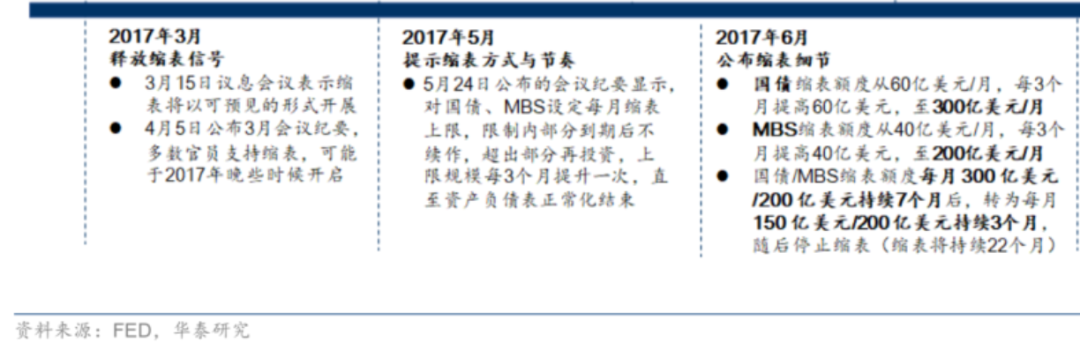

而除了加息之外,5月的议息会议上,美联储也正式公布了之后缩表的节奏。从6月开始,联储将以每月最高475亿美元的节奏缩表,从9月开始每月缩表上限将提升到950亿美元。于2017年美国上轮缩表相比,此次的力度和节奏明显更强更快。17年启动缩表时,每月仅缩减100亿美元,且经过一年缓慢增加后才提升到每月500亿。

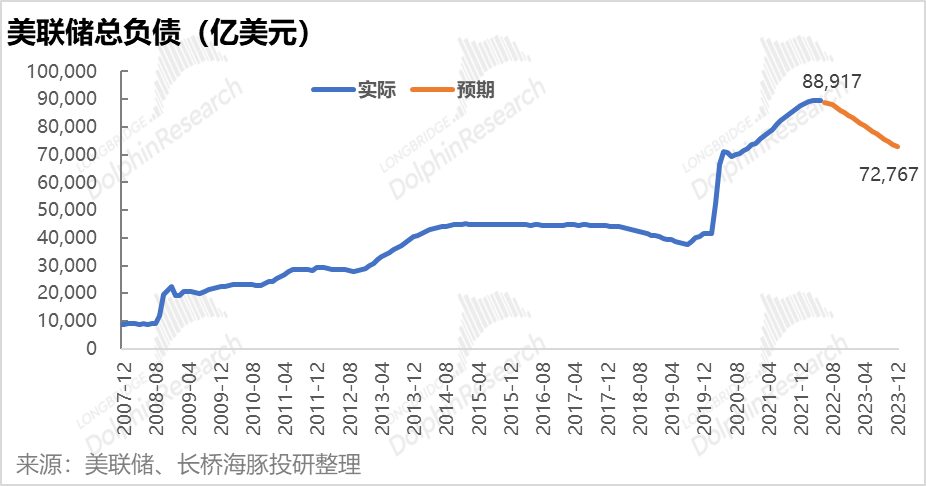

然而,疫情期间,美联储的总负债由4万亿左右,大幅飙升到了最高8.9万亿,增长总量之大,连08年金融危机都相形见绌。

即便照当前公布的缩表节奏,到2023年末联储总负债也只能收回去2020年下半年以来撒出的1.6万亿“洪水”,但2020上半年撒出的3万亿仍收不回去。

海豚君认为,加息会直接反映到短期利率升高上,而联储总负债(即在市场内投放的资金总量)的减少,也就是量化紧缩,类似于国内常说的“紧信用”,可同时作用于短期利率和长期通胀预期,影响中长期利率。

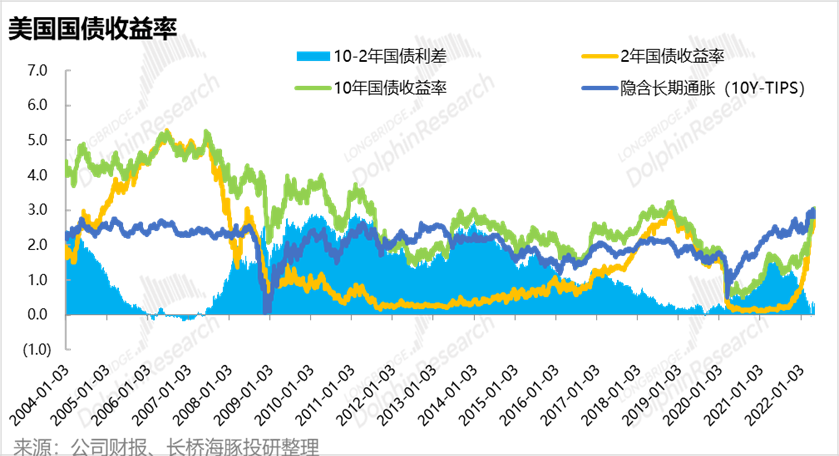

因此伴随联储加息缩表的指引,美国资本市场内的基准利率—国债利率也应声上涨。截至日前,10年期国债利率已突破了3.1%,2年期也在2.7%,而全端的利率抬升也会全面压制对资产的估值。

此外,值得注意的另一点在于:10年与2年期的国债利差再度下滑到接近零的水平。市场普遍认为,短期和长期利息的倒挂普遍暗示着未来经济的衰退。

而从历史上来看,美国国债利差接近零也仅在08年金融危机和20年疫情爆发期间出现过。虽然,目前离倒挂尚有距离,但缩窄的利差也体现了市场对美国经济衰退的担忧。

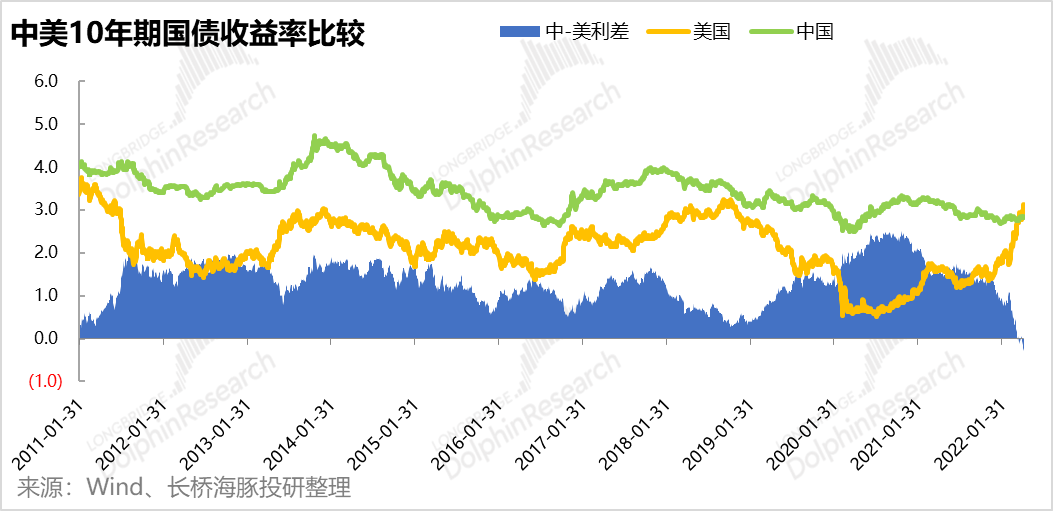

除了对美国自身的影响之外,美国此轮收水也会促使资金从全球向美国回流。从下表可见,中国10年国债收益率在历史上长期超过美债,但此轮“暴风骤雨”般的加息周期中,美国国债收益已反超中国。

国际资金向“逐利”而行,随着美国资产的收益率提高,资金自然会向美国流动,从而使无法跟随加息的国家资本流出。因此,美国加息实质对全球的资产定价都有压制作用。

本文来源微信公众号“长桥海豚投研”,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP