智通财经APP

下载智通财经APP

兴证策略:美债对“新半军”的压制有望缓解 重点关注哪些方向?

作者:

智通财经 刘家殷

2022-05-09 20:28:57

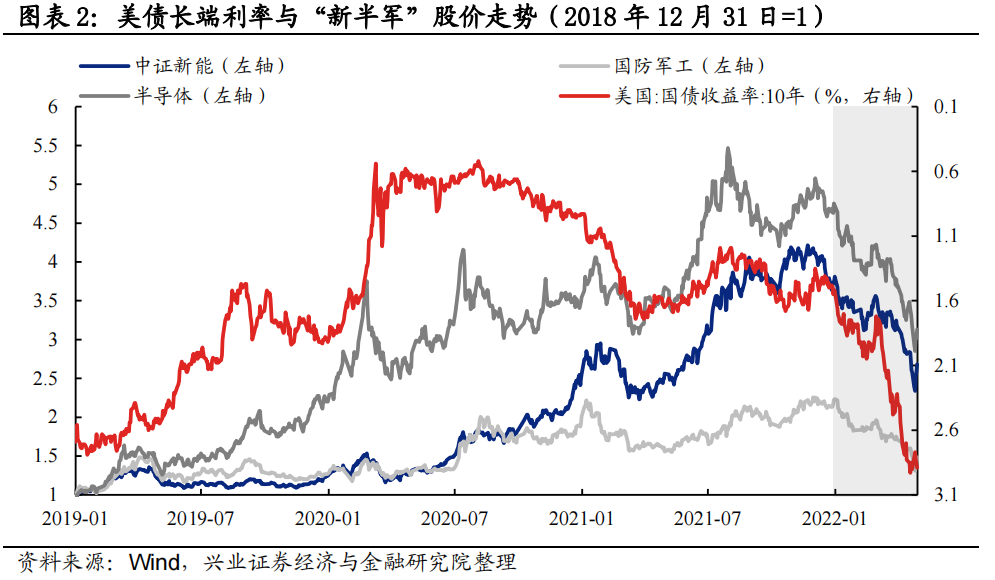

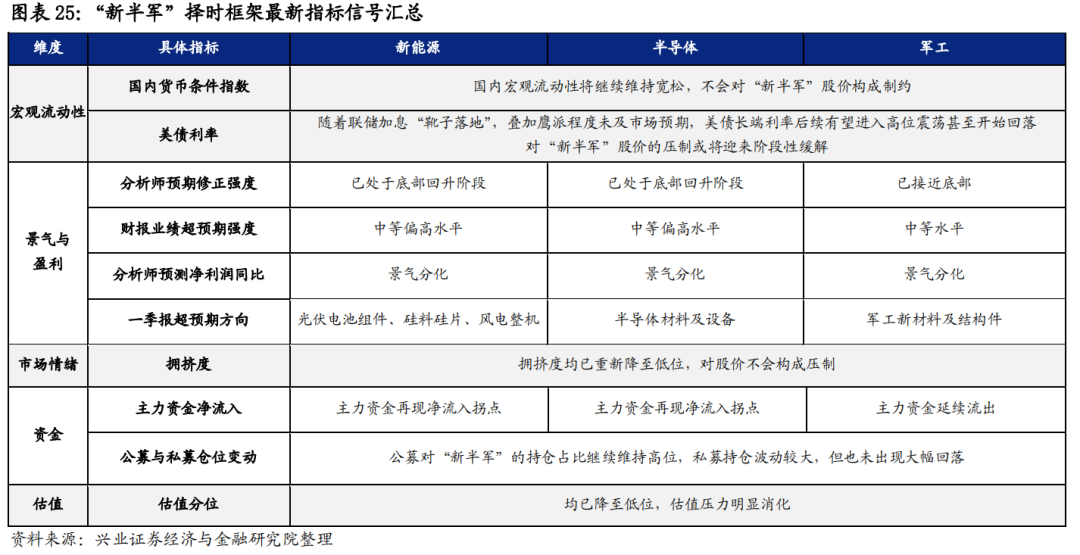

总结来看,未来一段时间,国内宏观流动性将继续维持宽松,而美债这一“新半军”股价的主要压制因素有望迎来阶段性缓解,影响“新半军”股价的主要矛盾或将重归景气与盈利。

智通财经APP获悉,兴业证券发布研究报告称,未来一段时间,国内宏观流动性将继续维持宽松。随着联储加息“靴子落地”,叠加鹰派程度未及市场预期,美债长端利率后续有望进入高位震荡甚至开始回落,对“新半军”的压制或将迎来阶段性缓解。分析师表示,可重点关注军工(结构件、新材料)、光伏(电池组件、硅料硅片)、风电(整机)、半导体(材料、设备)。

兴业证券主要观点如下:

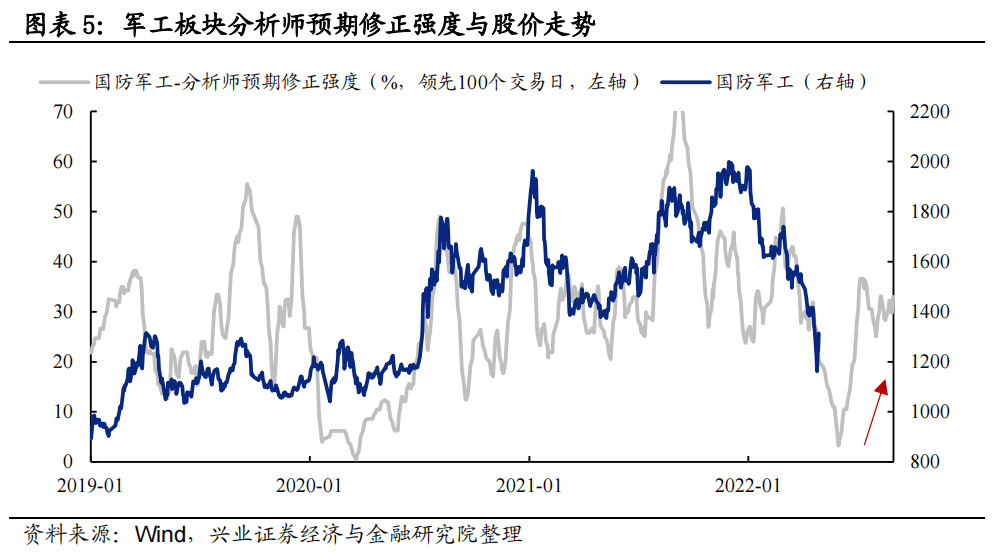

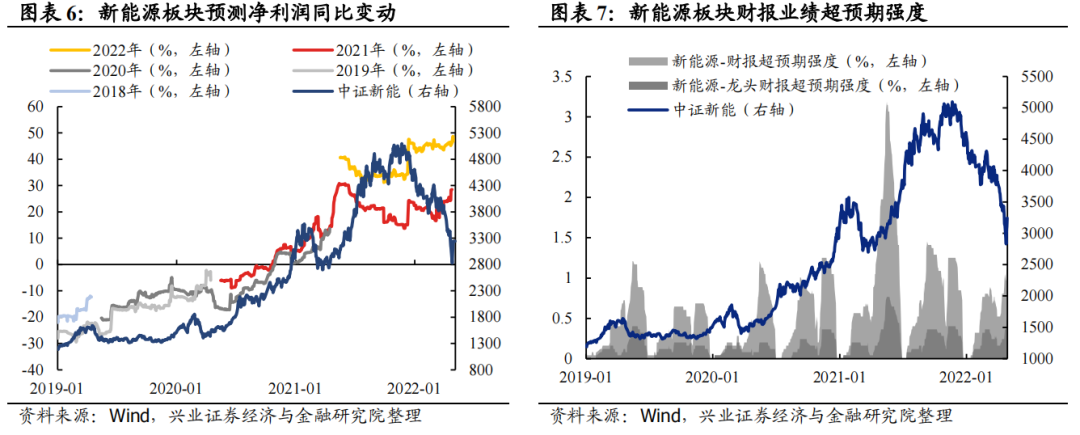

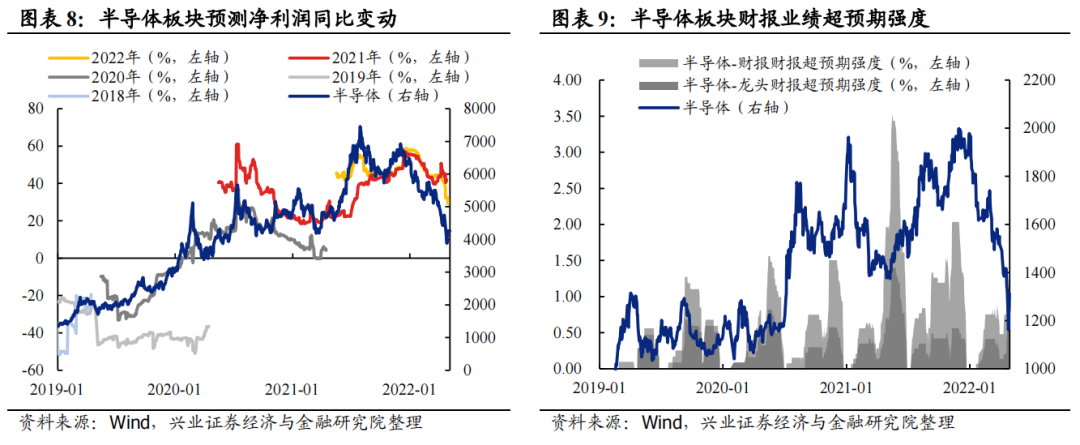

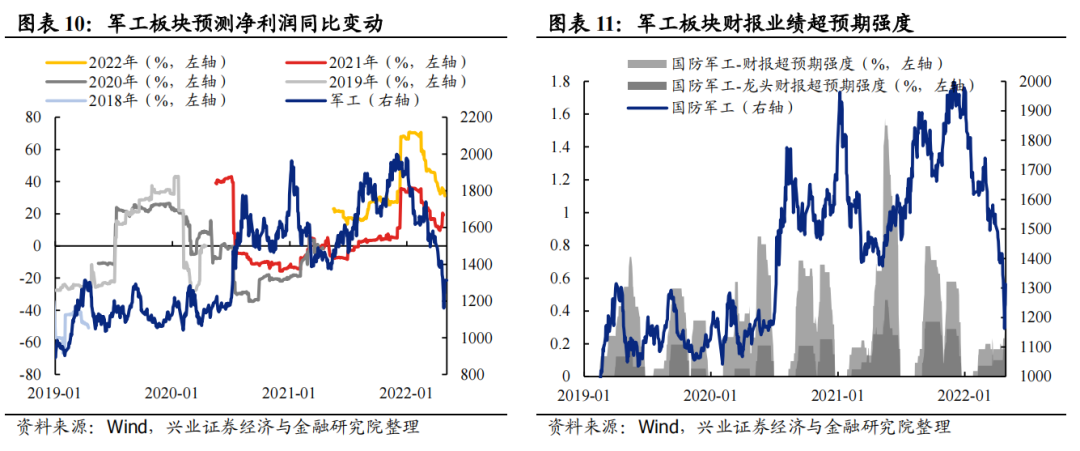

2、景气与盈利:领先指标指向“新半军”或将迎来修复窗口,根据一季报精选结构

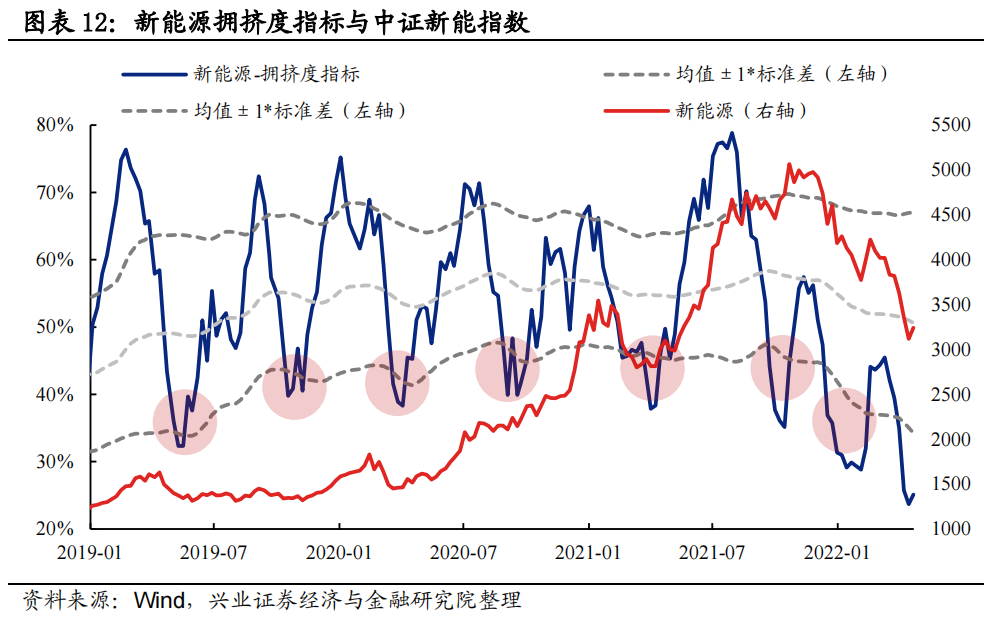

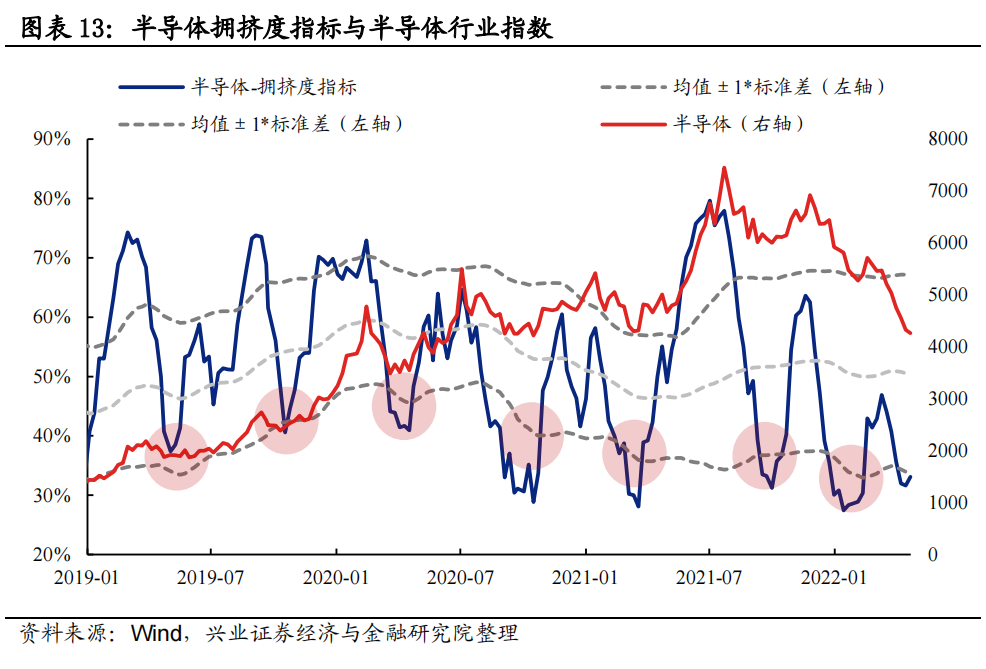

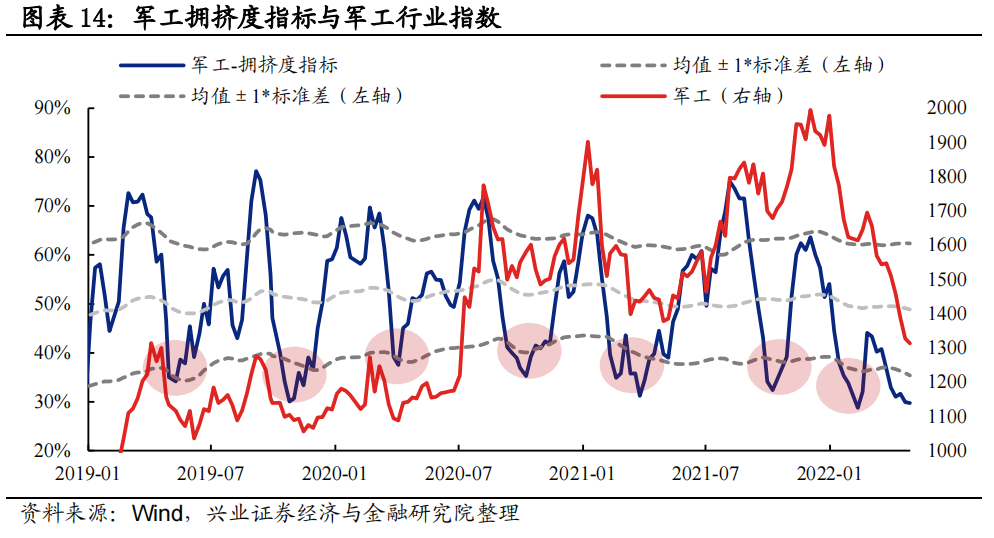

3、“新半军”择时框架其他重要指标跟踪

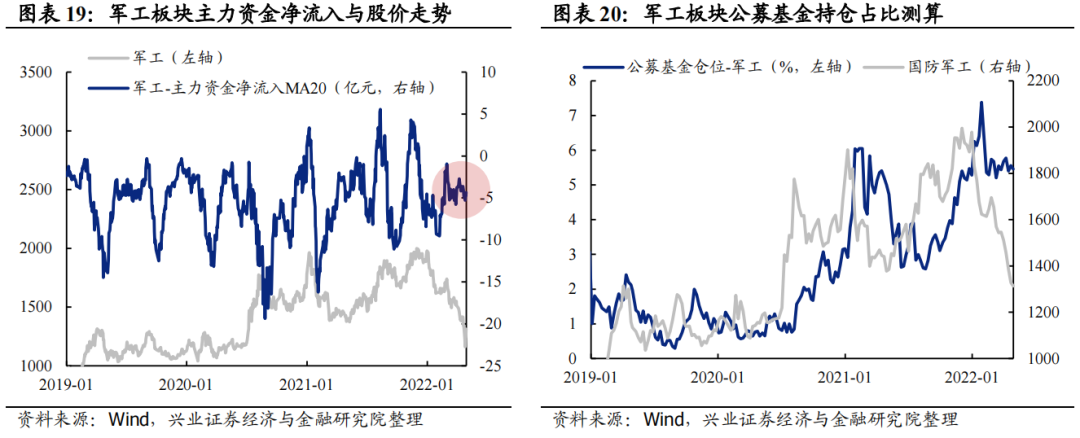

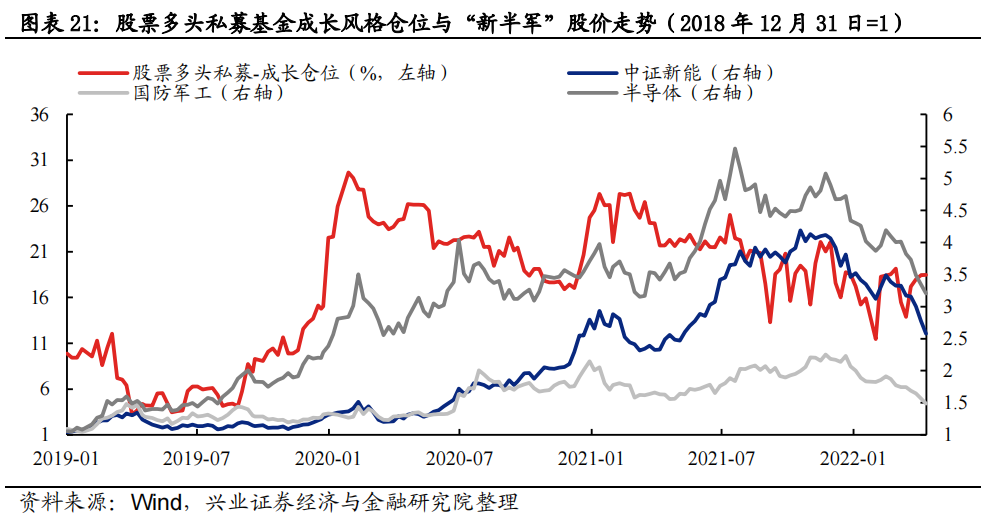

3.2、资金:新能源与半导体主力资金转为流入,基金仓位维持高位

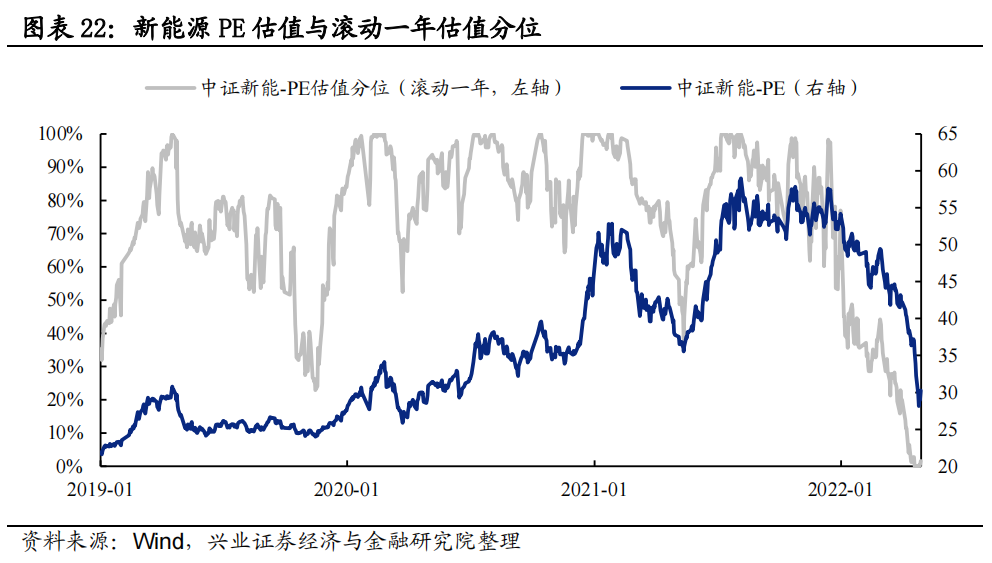

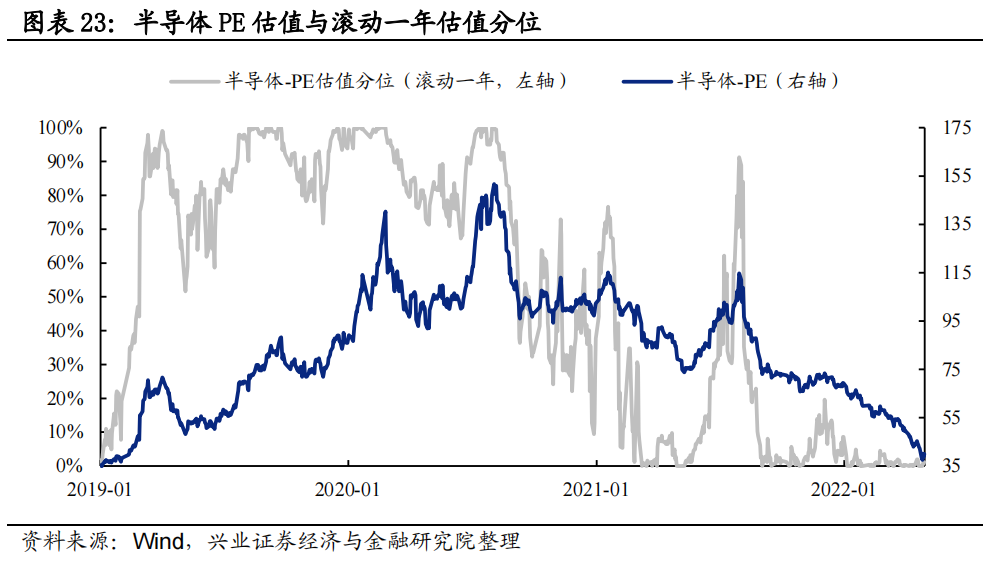

3.3、估值:“新半军”估值均已降至低位,估值压力明显消化

总结

风险提示

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

高盛:不管是否出现经济衰退 美股仍会继续下跌

2022-05-09 19:30

禹余

天风宋雪涛对话郭胜北:美股2022年总体看会一直很难做 长期还是一个很好的市场

2022-05-09 16:48

天风证券

兴业证券:“工资-通胀”魅影未消 联储收紧压力仍大

2022-05-09 07:28

谢青海

赵伟:4月非农继续提振紧缩预期

2022-05-07 14:15

智通编选

非农数据点评:劳动参与率下降是否会使美联储重新考虑加息75bp?

2022-05-07 07:48

东吴证券

扫码下载智通APP

扫码下载智通APP