中泰证券:稀土高盈利可持续吗?

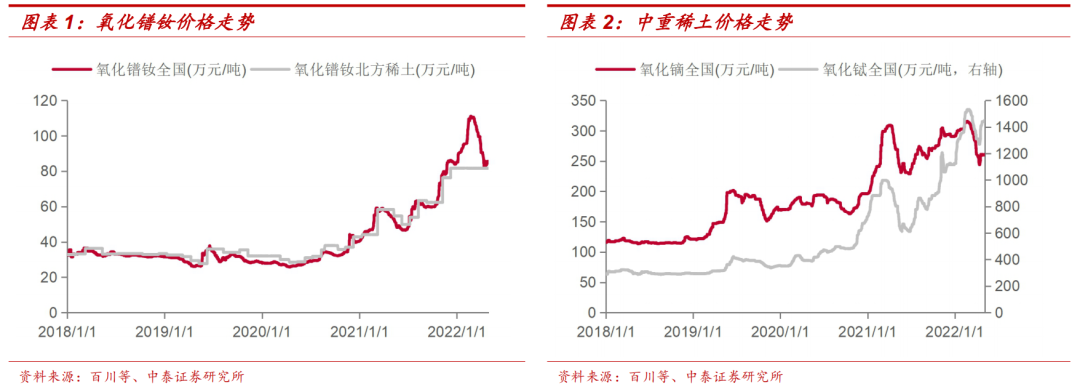

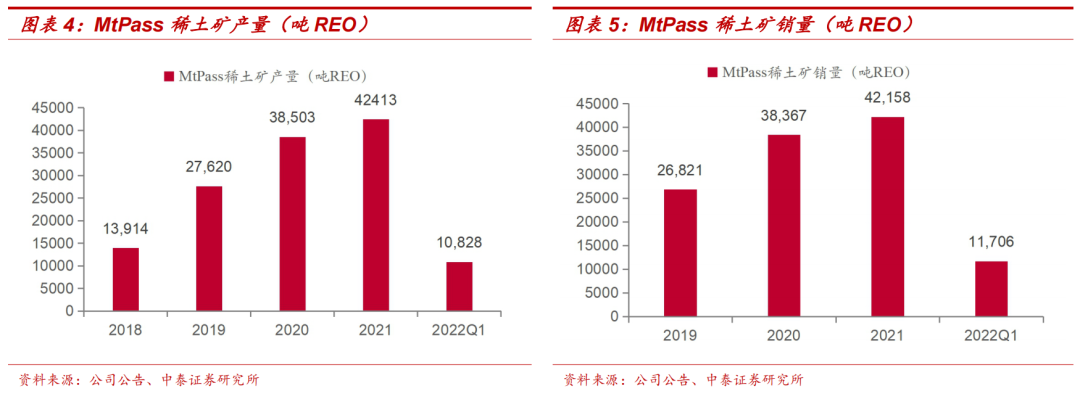

智通财经APP获悉,中泰证券发布研报称,3月中旬以来,受政策管控、需求转弱、中游去库三重因素扰动,稀土价格走弱,氧化镨钕市场价由111→82万元/吨,最大跌幅达到26.13%;氧化铽市场价由1530→1270万元/吨,最大跌幅达到16.99%。市场投资者对稀土板块高盈利的持续性较为担忧,基于目前的供需结构的判断,稀土价格有望维持高位运行,稀土龙头成长性仍未被充分定价。核心标的:北方稀土(600111.SH)、盛和资源(600392.SH)、金力永磁(300748.SZ)、大地熊(688077.SH)、正海磁材(300224.SZ)等。

与其他周期品不同的是,高价并不会导致稀土资本开支变大,进而供需失衡价格回落。

1)国内矿:国内约占稀土供给的60%-70%,国内实行稀土生产性指令计划,任何企业不能无指标、超指标生产,2022年第一批稀土开采分离总量控制指标为10.08万吨,同比增加1.68万吨REO(yoy+20%),其中增量全部为轻稀土指标,中重稀土指标无增长。

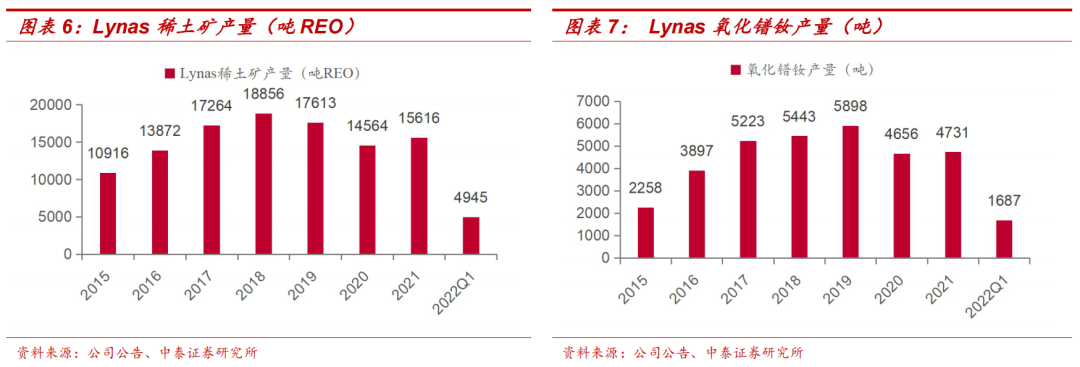

2)美国矿:在产矿山主要为Mt Pass,目前已经处于满负荷运行状态,21年产量约42413吨REO(yoy+10%),22Q1产量为10828吨REO(yoy+10%,qoq+6%),目前主要战略重心放在下游分离厂及磁材厂建设上面,矿端无大的资本开支计划。

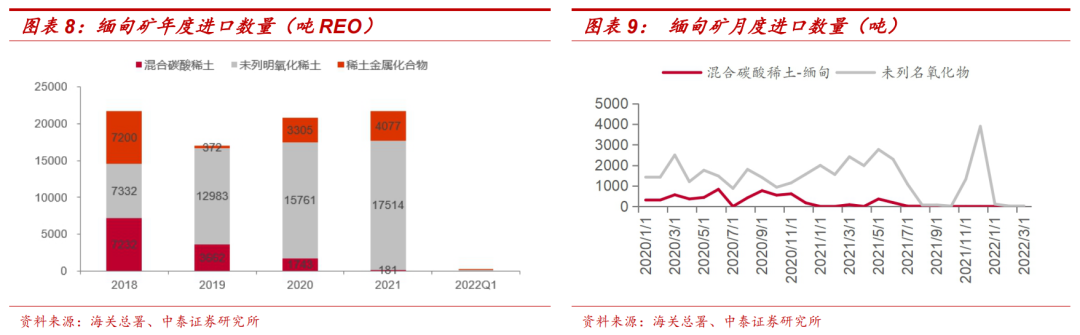

3)澳大利亚:主要为Lynas项目,设计产能约25000吨REO,22Q1稀土矿产量约4945吨REO,氧化镨钕产量约1687吨,处于满负荷状态,中短期矿山端也无大扩产规划。

4)缅甸矿:正常时间每年进口量约2.0-2.5万吨REO,21年7月以来受疫情影响,缅甸矿进口窗口关闭,目前仍无进口。更重要的是,根据百川资讯数据,中泰证券认为由于过去五年的大规模开采,缅甸矿大概率将进入产出量周期性见顶的阶段。

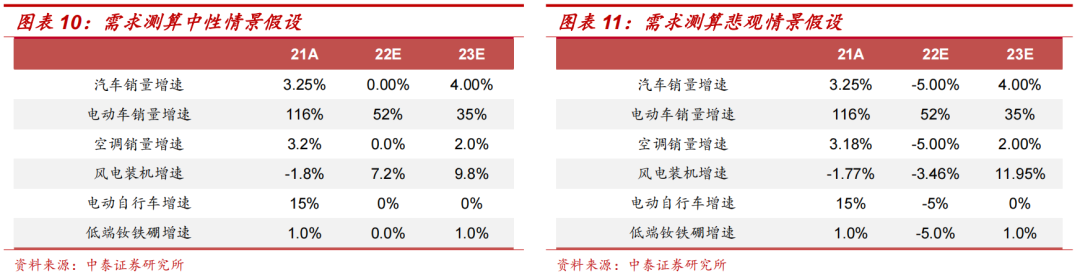

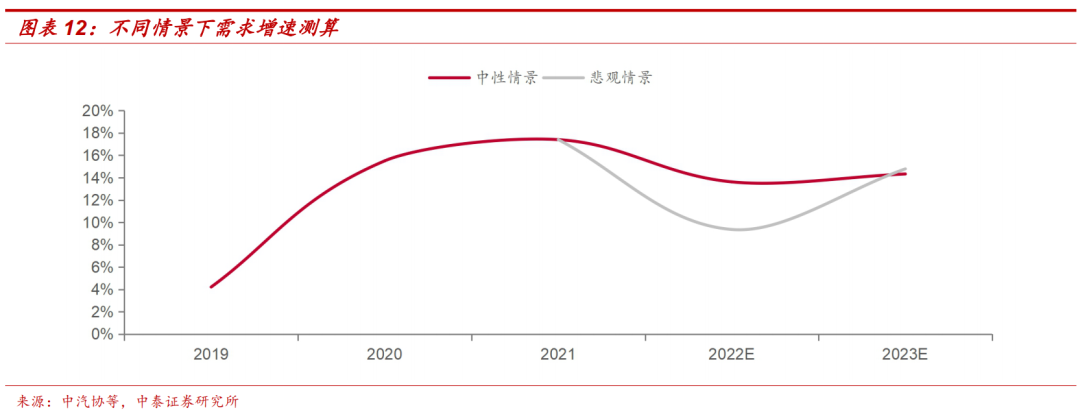

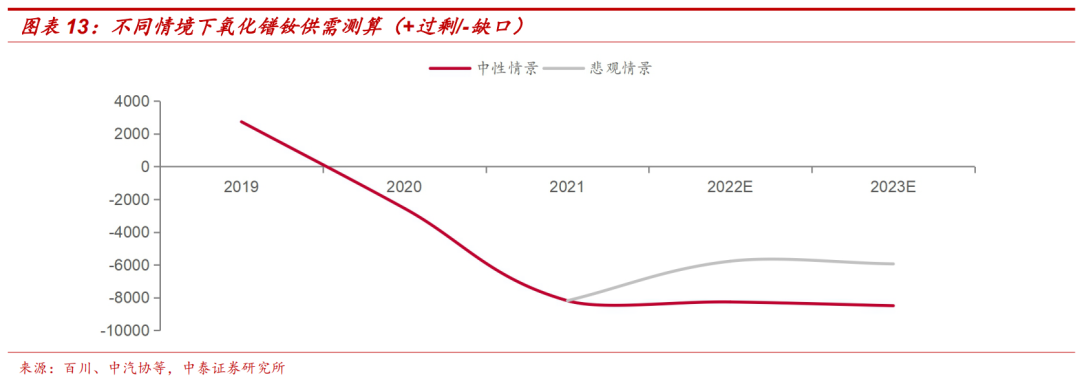

受疫情扰动需求端短期承压,不改中长期成长性。由于国内疫情,企业停工停产,市场担心需求下滑对价格的冲击。中泰证券基于不同情景假设对稀土需求增长情况进行测算:1)在中性情景下(见图表10),假设随着下游复工复产的进行,需求预期有所修复,全年来看传统需求(汽车、空调、低端钕铁硼等)无增长,稀土需求增速约14%左右;2)在悲观情景下(见图表11),需求修复不及预期,传统需求(汽车、空调、低端钕铁硼等)全年实现-5%的增长,稀土整体需求增速降至10%左右。中长期维度来看,碳中和大的趋势未改,新能源汽车、节能电机、风电等需求有望维持高速增长,稀土行业中长期成长性未改。

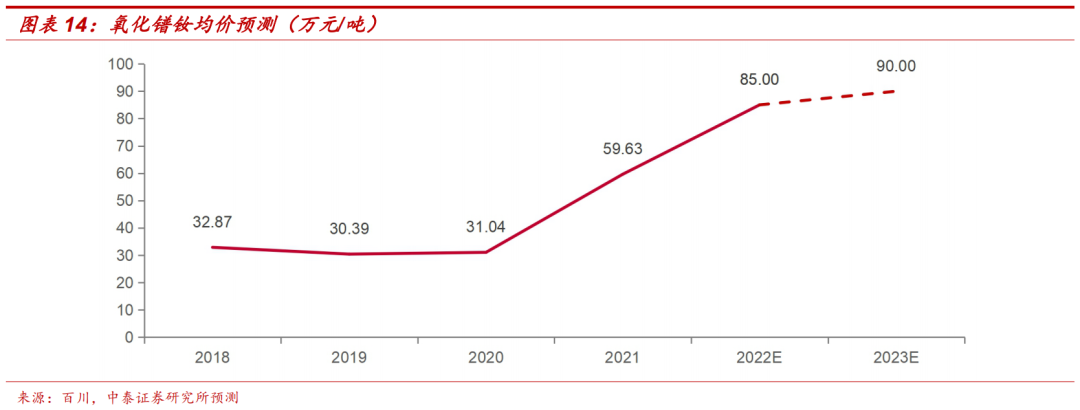

继续重申,稀土产业链供需格局重塑,将迎来有别于过去的新时期。供给端海外短期无大的资本开支计划, 2-3年内很难看到大的矿山投产,国内实行稀土总量指标控制,供给有序释放;受疫情扰动需求短期承压,在悲观情景下(见图表11),稀土需求增速仍维持10%左右,供应短缺局面未改,稀土价格将有别于过往,有望维持高位(基于对供需结构的判断,中泰证券预计22-23年氧化镨钕均价分别为85、90万元/吨),稀土龙头成长性更未被充分认知。

核心标的:北方稀土、盛和资源、金力永磁、大地熊、正海磁材等。

风险提示:新能源汽车销量不及预期的风险、产业政策波动的风险、行业供需基于一定前提假设,存在不及预期风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险等。

扫码下载智通APP

扫码下载智通APP