A股盘前播报 | 拜登称或取消对华加征的关税!储能龙头50亿元加码锂电池储能项

早间重磅新闻速览

1、美媒:拜登称有可能取消特朗普时期对中国产品加征的部分关税,以应对通货膨胀

重要程度:★★★★★

据环球网报道,美国CNBC刚刚消息,拜登10日表示,他可能会取消对中国进口商品征收的部分关税,以帮助控制美国不断上涨的消费者价格。

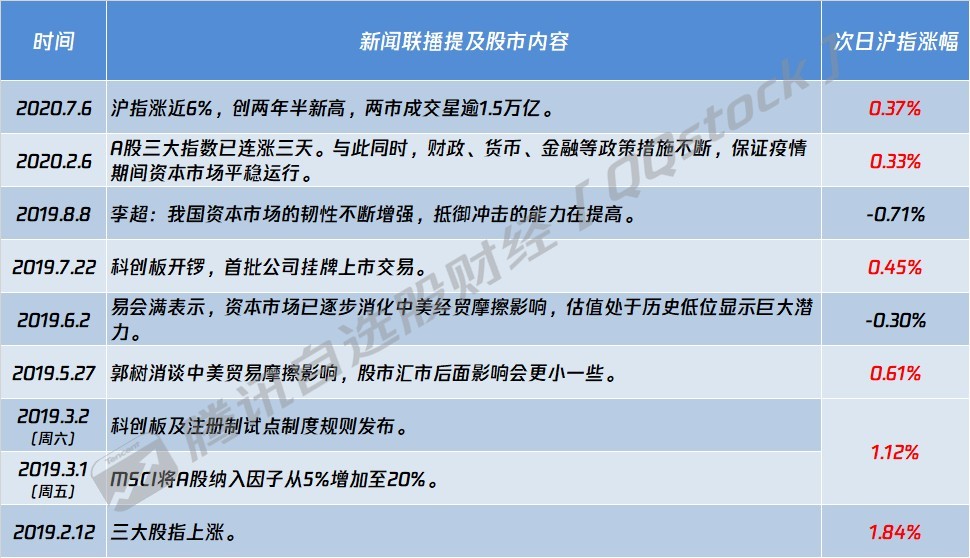

2、播报2分56秒!时隔近两年A股再上新闻联播 一图看懂历史上大盘怎么走

重要程度:★★★★★

在外围市场大跌的情况下,5月10日A股上演低开高走上演逆转行情,盘后证监会副主席王建军谈话上了新闻联播。

这是继2020年7月6日以来,A股再上新闻联播,此外此次新闻联播总共2分56秒。新闻联播关注A股与资本市场,已经很明确了稳定市场的信心!

统计数据显示,历史上A股上新闻联播之后,次日沪指涨幅概率为75%。

3、商务部等14部门发布关于开展内外贸一体化试点的通知

重要程度:★★★★

通知提出,力争用3年时间,在完善内外贸一体化调控体系,促进内外贸法律法规、监管体制、经营资质、质量标准、检验检疫、认证认可衔接等方面积极创新、先行先试,培育一批内外贸一体化经营企业,打造一批内外贸融合发展平台,形成一批具有国际竞争力、融合发展的产业集群。

点评:国泰君安研报指出,跨境电商万亿蓝海,行业格局将向龙头集中。从产业链角度看,中国跨境电商多为平台型,即选择第三方电商平台。从B2C竞争格局看,我国头部平台市场集中度较低,中小型电商占据主流。

4、国家发展改革委、商务部: 鼓励外资投向制造业、生产性服务业

重要程度:★★★★

国家发改委、商务部就《鼓励外商投资产业目录(2022年版)(征求意见稿)》公开征求意见。

主要修订内容:一是持续鼓励外资投向制造业。全国目录新增或扩展元器件、零部件、装备制造等条目。二是持续鼓励外资投向生产性服务业。全国目录新增或扩展专业设计、技术服务与开发等条目。三是持续鼓励外资投向中西部和东北地区。中西部目录根据各地劳动力、特色资源等优势和招商引资需要,新增或扩展了有关条目。

5、储能龙头出手!50亿元加码锂电池储能项目!千亿赛道开启,这些公司纷纷扩产

重要程度:★★★

5月10日晚,派能科技发布公告称,公司拟投资50亿元在合肥市肥西县建设10GWh锂电池研发制造基地项目。

在市场需求快速增长带动下,我国储能行业正迎来一波扩产高峰。此前亿纬锂能、天能股份、德赛电池等公司也在积极拓展储能领域

6、西部证券回应报出960元新股定价:交易出现操作失误

重要程度:★★★

9日晚间,科创板新股思特威披露首次公开发行股票并在科创板上市发行的公告,发行价格最终定价为31.51元,但在新股询价过程中,西部证券睿赫1号集合资产管理计划给出960元的定价。对此,西部证券回应,因交易出现操作失误,致使报价出现错误。对此,公司高度重视,以后将避免出现类似操作失误事件的发生。

7、4月CPI今公布:在猪肉价格止跌反弹等影响下,CPI涨幅或继续扩大。

8、官媒点评市场独立行情:外部风险扰动“钝化”,A股走势回归“以我为主”。

9、农业农村部:全面排查各类毁麦情况 确保夏粮颗粒归仓

10、乘联会:4月乘用车市场零售同比下降35.5% 环比下降34.0%

11、东航砸近300亿,要买38架飞机,28架为国产飞机。

12、通胀压力大!台积电计划一年内第二次提价,不同工艺技术的价格涨幅约在5%到8%之间。

13、隆基股份:为更好的体现公司战略布局和主营业务定位,证券简称变更为“隆基绿能”。

财经日历

自选哥提示,今日新股思特威迎来申购。

1、09:30 中国4月CPI年率

2、16:00 欧洲央行行长拉加德等官员发表讲话

3、20:30 美国4月未季调CPI年率

4、22:30 美国至5月6日当周EIA原油库存

机会提前看

自选哥梳理市场关注的投资机会发现,跨境电商、工业机器人等概念板块关注度较高。

1、外贸业再迎利好!跨境电商高景气度逻辑或不变

5月10日,商务部等14部门发布关于开展内外贸一体化试点的通知。通知指出,力争用3年时间,在完善内外贸一体化调控体系,促进内外贸法律法规、监管体制、经营资质、质量标准、检验检疫、认证认可衔接等方面积极创新、先行先试,培育一批内外贸一体化经营企业。

国泰君安研报指出,跨境电商万亿蓝海,行业格局将向龙头集中。从产业链角度看,中国跨境电商多为平台型,即选择第三方电商平台。从B2C竞争格局看,我国头部平台市场集中度较低,中小型电商占据主流。

华泰证券研报认为,短期扰动下跨境电商正处至暗低谷,但伴随负面波动正常化,中期格局筛选下剩者为王,长期渠道红利与国牌优势将价值回归。

2、制造业政策重视不减 强韧性下券商看好工业机器人细分领域

5月10日,国家发展改革委、商务部就《鼓励外商投资产业目录(2022年版)(征求意见稿)》公开征求意见。主要修订内容其中之一是持续鼓励外资投向制造业。全国目录新增或扩展元器件、零部件、装备制造等条目。

中原证券指出,我国工业机器人产业发展中长期推动力仍然是我国制造业产业升级、自动化、智能化、网络化三化。目前看,我国制造业三化仍处于初级阶段,我国工业机器人中长期看仍具有较大的增长空间。

3、4月新能源汽车销量向好 零售销量同比增长78.4%

乘联会发布数据,4月新能源乘用车批发销量达到28.0万辆,同比增长50.1%,环比下降38.5%。1-4月新能源乘用车批发146.9万辆,同比增长119.0%。4月新能源乘用车零售销量达到28.2万辆,同比增长78.4%,环比下降36.5%。1-4月新能源乘用车国内零售135.2万辆,同比增长128.4%。

中信证券研报表示,随着国内新车型加速投放、欧洲政策的持续推动、和美国电动车预期向好,同时,局部疫情缓解之后生产和销量端有望复苏,判断2022年全球新能源汽车有望延续高增长。

4、水旱灾害应急防御响应开启!板块未来发展红利可期

根据中央气象台预报,预计未来一周,南方地区降雨增多增强。5月10日,水利部针对广东、广西等地启动洪水防御Ⅳ级应急响应。

安信证券指出,水利板块再迎发展红利,未来水利投资规模和项目建设进度可观,建议关注水利板块优质工程标的中国电建、安徽建工。

5、美国农业主产区出现严重干旱,棉花小麦等可能大幅减产。

6、4月份挖掘机出口销量8502台,同比增55.2%。

7、草铵膦价格持续攀升,转基因渗透率提升做大行业蛋糕。

后市研判

山西证券表示,短期市场底部已经基本形成,阶段建议重点关注三个方向。东吴证券表示,市场处于底部区域,继续寻找绩优错杀品种。

1、山西证券:短期市场底部已经基本形成,阶段建议重点关注三个方向

山西证券表示,我们近期一直提示投资者,市场短期已经见底,在充分消化短期内的海内外利空因素后,政策底不断夯实,情绪底也已现,短期市场底部已经基本形成,并开始向中期反弹演变,阶段建议重点关注三个方向:一是盈利能力强、具有较优防御能力及估值修复空间的大盘价值股;二是地产链;三是超跌的成长板块如国防军工、新能源和大科技板块。

2、华福证券:展望后市 继续建议耐心等待并注意避高就低

华福证券表示,经过前期的大幅下跌,市场基本上释放了能观察到的多重利空、风险因素,市场已超跌出了价值;尤其是调整幅度较深的赛道、科创风格已然不再属于高位高估值的范畴,并且随着国内经济活动逐渐复苏,后续有望再现盈利弹性。展望后市,我们继续建议耐心等待并注意避高就低,操作上以低吸为主,注意低位有启动迹象的板块。

3、东吴证券:市场处于底部区域 继续寻找绩优错杀品种

东吴证券认为,周二市场迎来逆势上涨,市场整体信心有所增强,成交量较前一个交易日略有回升,但仍处于较低水平。特别是午后管理层发言稳市场,杠杆资金风险可控,带动了权重蓝筹崛起。当前市场处于底部区域观点不变,但筑底过程历来都是一波三折,投资者需要多些耐心,继续寻找绩优错杀品种为主。

上市公司正面负面公告

偏正面公告方面,自选哥提示关注龙佰集团等;偏负面公告方面,注意白云机场等。

偏正面公告

1、龙佰集团:上调海绵钛、四氯化钛、海绵锆、四氯化锆销售价格。

2、派能科技:拟50亿元投建10GWh锂电池研发制造基地项目。

3、罗牛山:4月销售生猪收入1.3亿元 环比增长51.29%。

4、楚江新材:拟以2.5亿元至3.5亿元回购股份,回购价格不超过12元/股。

5、中国外运:拟以不超过2.99亿元回购公司股份。

偏负面公告

1、白云机场 :4月旅客吞吐量69万人次 同比减少86.58%。

2、新城控股:4月份合同销售金额同比下降56.53%。

3、三维通信:实控人及其一致行动人拟减持不超3.52%公司股份。

4、京沪高铁:平安资管拟减持不超过4.05%。

5、华夏幸福:目前累计未能如期偿还债务金额合计463.7亿元。

解禁名单

从解禁比例来看,未来五日中,深粮控股解禁比例达59.57%,其次解禁比例居前的分别为东方盛虹和帝尔激光;从解禁市值来看,东方盛虹、东方证券、帝尔激光等股解禁市值居前。

海外市场

自选哥提示,道指连跌四日,科技股带领纳指反弹涨近1%,热门中概股普涨。黄金期货收于三个月来的最低水平,因为美元飙升给黄金带来压力。WTI原油期货在近两周内首次回落至每桶100美元以下。

海外资产行情简述

1、美股市场:美股周二收盘涨跌不一,道指4日累计下跌1900点。市场正评估几位美联储官员与美国总统拜登有关通胀问题的讲话,并等待周三的重要CPI数据。

2、中概股:热门中概股周二收盘涨跌不一,纳斯达克中国金龙指数收涨1.82%。金山云涨超13%,叮咚买菜、荔枝涨超8%,尚德机构跌近19%,百世集团跌超18%,乐居跌超16%。

3、贵金属市场:纽约黄金期货价格周二收于三个月来的最低水平,因为美元飙升给黄金带来压力。

4、原油市场:国际原油期货周二收跌。对全球经济前景和美元持续走强的担忧令油价承压,使基准的美国WTI原油期货价格在近两周内首次回落至每桶100美元以下。

5、欧股市场:欧股止步四日连跌,泛欧Stoxx 600指数盘中涨近2%,收涨0.68%,金融服务类股领涨。主要国家股指全线收涨,德意股指均涨超1%。

本文编选自“腾讯自选股”,智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP