苹果(AAPL.US)PK特斯拉(TSLA.US) 电动车市场格局将生变?

苹果能否在未来超越特斯拉在电动汽车行业的统治地位?

鉴于苹果公司(AAPL.US)在22年第二季度报告了创纪录的250.1亿美元的净收入和256.5亿美元的自由现金流,该公司最新的季度收益电话会议只能证明为什么它是电子产品行业中不可忽视的力量。

据传,该公司将于2023年进入AR/VR市场,并于2025年进入自动电动汽车市场,鉴于该公司自2014年Apple Watch以来没有推出任何新的主要产品,难怪许多AAPL粉丝和科技分析师也感到兴奋。

尽管如此,尽管不断与电动汽车全球领导者特斯拉(TSLA.US)进行比较,电动汽车市场不可否认地足够大,足以容纳多个参与者,因为全球电动汽车行业预计到2030年将增长到8237.4亿美元,CAGR为18.2%。因此,我们预计AAPL将继续其突破性的创新,同时提供稳健的财务业绩。

01 苹果汽车争夺特斯拉统治地位?

自从2014年有传言称AAPL正在从事“Project Titan”以来,苹果汽车一直是许多讨论的主题,因为这位首席执行官在2017年与彭博罕见地讨论了这个话题:

“我们关注的是自主系统。这是我们认为非常重要的核心技术。我们在某种程度上将其视为所有人工智能项目之母。这可能是实际工作中最困难的人工智能项目之一。”

难怪AAPL的人工智能和机器学习主管约翰·詹南德雷亚(John Giannandrea)和苹果手表(Apple Watch)的创始人凯文·林奇(Kevin Lynch)都在关注其自主电动汽车的发展,这是基于周围的传言。

此外,自2017年初以来,已有多份报告和照片显示该公司的测试车辆在加州的公共道路上配备了多个传感器和摄像头。

对AAPL的汽车制造商合作伙伴也有无尽的猜测,包括现代起亚汽车、日产、通用汽车、PSA、LG Magna e-Powertrain、丰田和保时捷。此外,著名的电池公司,如CATL、比亚迪、LG和SK集团,被认为是潜在的供应商。

然而,鉴于他们的长期合作关系,不断增长的电池/电动汽车能力,以及其多个全球制造工厂,我们预计AAPL将继续与富士康合作。

在芯片方面,我们认为AAPL很可能会选择高通(QCOM),因为高通在半导体和移动行业处于领先地位,将结合AAPL目前的智能手机技术和汽车自主软件。

鉴于其历史运营,我们认为AAPL将在很大程度上依赖其合同制造商定制设计的汽车硬件。与此同时,该公司将通过2017年以来的内部开发,提供其集成软件即服务(SaaS)作为车轮上的智能手机,尽管我们不能排除与QCOM在其骁龙数字机箱上的潜在合作。

尽管如此,我们承认这些谣言是高度投机性的,因为众所周知,AAPL对其产品开发高度保密。

此外,尽管多个传言表明,苹果公司可能会推出一款具有5级自主功能的汽车,但我们预计该公司将首先为其用户发布一款低调的版本作为试用,类似于TSLA目前在2级发布的版本,并在测试版中测试5级,以供稍后发布。

因此,没有人会确切知道第一代苹果汽车的最终形式,尽管我们预计它更接近AAPL通常的形式和功能的完美结合,而不是普通硬件和底盘上的APPL·SaaS。

鉴于汽车行业与数字产品相比是完全不同的动物,我们怀疑AAPL是否会像TSLA那样建立自己的汽车巨型工厂,因为这需要巨大的资金、时间和努力。尽管如此,没有人知道未来。

因此,也有一种牵强的可能性,AAPL可能会与其合同制造商合作,在全球范围内建立多个专门生产苹果汽车的工厂;自然,这是假设未来十年有足够的需求。

AAPL运营费用

很明显,AAPL近年来一直在大幅增加运营费用,同时其研发费用也几乎翻了一番,从2019年第二季度的39.5亿美元增加到2022年第二季度的63.9亿美元。很明显,自2014年以来,这些费用的一部分投入到了EV开发中。

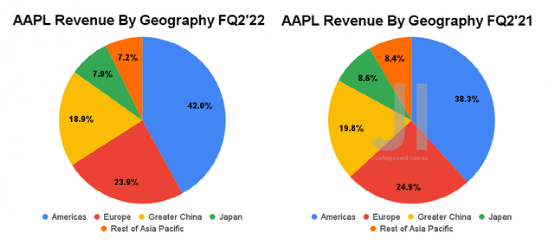

按地区划分的AAPL收入

根据AAPL 22年第二季度和21年第二季度按地区划分的收入,很明显其大部分销售发生在美国,中国排在第三位。此外,美国对AAPL产品的需求也同比增长3.7%,从21年第二季度的344亿美元增至22年第二季度的408.8亿美元,凸显了该地区消费者的消费能力。

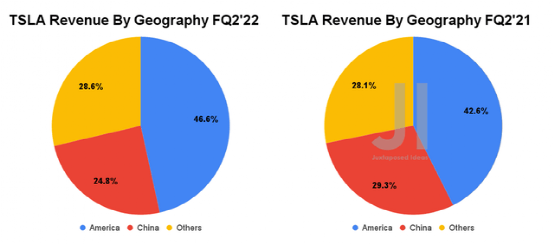

与此同时,TSLA的收入也很大程度上归功于美国和中国的巨大需求,占该地区销售额的70%以上。鉴于该公司报告其电动汽车的等候名单超过一年,很明显TSLA仍然是全球许多电动汽车用户的首选。

按地理位置列出的TSLA收入

因此,我们推断,鉴于美国电动汽车市场预计将从2020年的240.3亿美元增长到2028年的1374.3亿美元,CAGR为25.4%,AAPL的自动电动汽车可能会受到这两个国家的大量需求。

此外,中国电动汽车市场将以30.1%的CAGR增长,从2021年的1242亿美元增长到2027年的7990亿美元。然而,我们认为,如果有足够的需求/供应,AAPL的电动汽车将首先在美国以较小的规模上市,然后在全球上市。

尽管如此,我们预计AAPL的消费者需求不会出现太多问题,因为它的产品总是超出消费者的预期,打破了现有企业的主导地位。

通过2007年的iPhone,该公司打破了诺基亚和黑莓(BlackBerry)在手机行业的统治地位,同时也使其2014年发布的Apple Watch成为“可穿戴设备的突破之星”,将健康跟踪功能与通话和文本功能相结合。

鉴于AAPL也将在最迟2023年进入AR/VR市场,我们预计将对FB的Oculus Quest 2和定于2022年推出的未来项目Cambria产生类似的影响。

因此,我们预计,一旦AAPL的自动电动汽车在2027年或更早的某个时候推出,它将在其收入流中占据重要份额。

该公司积极招聘:

Desi Ujkashevic是福特汽车前高管,在电动汽车工程领域拥有31年的经验。宝马前高管Ulrich Kranz。

Stuart Bowers,一位从事自动驾驶软件工作的特斯拉前高管。

Jonathan Sive,特斯拉、Waymo和宝马的前经理。

尽管近年来遭遇了多次挫折,但我们预计它向数码产品以外的多产品公司的转型将会成功。

因此,我们对这个问题的回答是一个响亮的“是的,苹果汽车很可能在未来十年内取代TSLA成为最令人垂涎的高档电动车”

02 苹果仍然控制着它的供应链

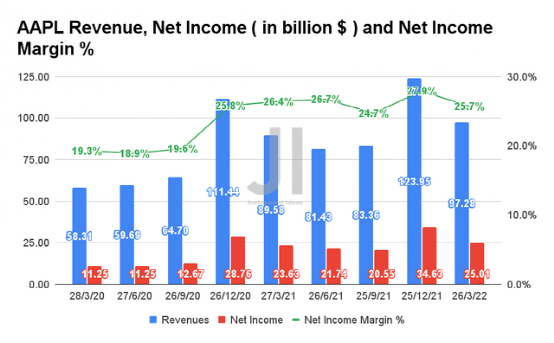

在过去的五年里,AAPL报告了11.15%的CAGR的出色收入增长。在过去的12个月中(LTM),该公司报告了令人印象深刻的3860亿美元的收入和1019.3亿美元的净收入,同比增长率分别为5.5%和7.6%。

AAPL收入、净收入和净收入利润率

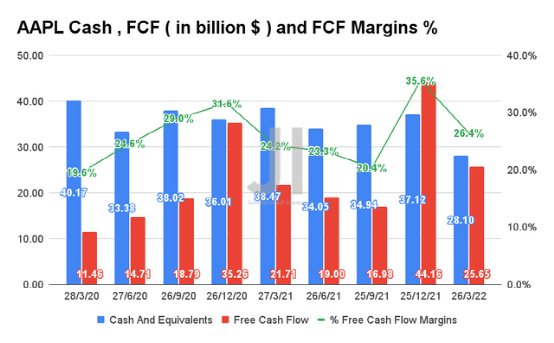

此外,尽管存在持续的供应链问题,AAPL仍设法将其在LTM的净收入利润率维持在26.4%。此外,该公司报告创纪录的自由现金流(FCF)为1057.9亿美元,在LTM的FCF利润率为27.4%,同比增长13.8%,提高了2个百分点。

AAPL现金及等价物、自由现金流和FCF利润率

22年第二季度,AAPL报告营收为972.8亿美元,净收入为250.1亿美元,同比分别增长8.5%和5.8%。此外,该公司报告称,22财年第二季度FCF大幅增长18.1%,FCF利润率提高至26.4%,而22财年第二季度为24.2%。

除了强劲的FCF现金流和21年第二季度资产负债表上281亿美元的现金和等价物,毫无疑问,AAPL有足够的资本来开发其下一代iOS产品,到2023年开发AR/VR眼镜,到2025年开发苹果汽车。

因此,鉴于AAPL在疫情事件后的出色表现和开创性的产品供应,它显然应该在表现优异的FAANG股票中占据一席之地。

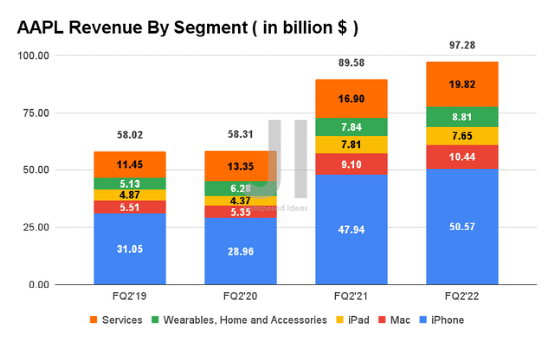

按部门划分的AAPL收入

从图表中可以看出,很明显,AAPL一直在通过其最畅销的产品iPhone稳步增长其收入。对于22年第二季度,该公司报告其iPhone销售收入为505.7亿美元,同比增长5.48%,比2019年第二季度增长62.8%。很明显,AAPL的忠实粉丝一直在弥补过去两年疫情期间在2020财年减少的支出。

此外,AAPL的服务部门在22年第二季度也大幅增长至198.2亿美元,同比增长17.2%,较20年第二季度增长48.4%。鉴于该公司的服务净销售额包括广告、云、支付和其他服务,很明显,出色的增长可能要归功于其隐私服务的变化和应用商店30%的佣金。

Bernstein分析师托尼·萨科纳吉(Toni Sacconaghi)估计,AAPL 2021年的广告收入约为40亿美元,通过iOS应用中的广告实现的增量增长有望超过100亿美元。

尽管截至2022年1月,iOS用户仅占所有智能手机用户的25.49%,但显然AAPL粉丝的支出更多,因为其消费者在App Store上的支出约为415亿美元,是2021年H1 Android消费者在Google Play上支出的两倍。

此外,随着SaaS嵌入其未来的苹果汽车,我们预计汽车软件将通过汽车生命周期内的无线技术升级,为服务部门的发展做出重大贡献。因此,我们预计AAPL的广告/服务部门未来将实现出色的增长,2021年通过安卓应用实现的广告收入将超过Alphabet的180亿美元。

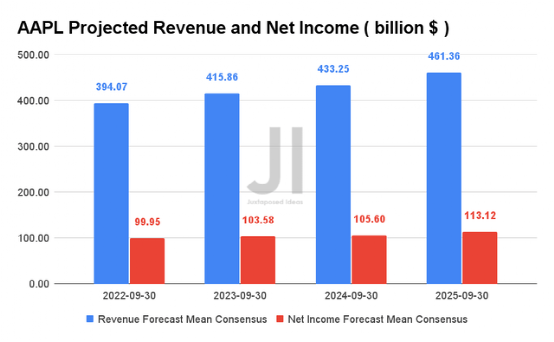

AAPL预计收入和净收入

在接下来的三年里,预计AAPL的CAGR将分别为8.2%和6.38%。对于2022财年,共识估计该公司将报告3940.7亿美元的收入和999.5亿美元的净收入,分别同比增长7.7%和5.5%。尽管如此,AAPL预计其22财年第三季度表现不佳,大约影响40亿至80亿美元。

尽管如此,鉴于它只转化为8%的暂时逆风,我们认为短期内不会对其股票产生重大影响,因为该公司在全球供应紧缩中的表现优于许多同行。

另一方面,假设AAPL在2023年推出AR/VR眼镜,在2025年推出苹果汽车,并分别在2025/ 2027年开始交付,我们也可以预计其收入增长将大幅上调。

03 估值

AAPL目前的EV/NTM收益为6.23倍,NTM市盈率为25.97倍,分别符合其3年均值5.4倍和25.26倍。该股2022年5月4日的交易价格也是166.02美元,较52周高点182.94美元下跌了10%,但较52周低点122.25美元有35.8%的溢价。

随着 FQ3'22 的悲观情绪有所反映,鉴于其出色的财务表现和持续强劲的需求,共识估计现在也将 AAPL 股票的估值接近公允价值。

AAPL 3Y EV/NTM收入和市盈率估值

AAPL仍然是一个优秀的长期持有股,未来肯定会进一步被视为领先的汽车公司,类似于TSLA目前10.27倍的EV/NTM收入和74.76倍的NTM P/E的高估值。

然而,鉴于潜在的22年第三季度表现不佳,我们建议投资者等待轻微的回撤,同时等待其22年第二季度后的收益反弹被消化。

本文选编自“美股研究社”,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP