中金:美国距离衰退风险有多远?

摘要

5月以来,资产逻辑有从滞胀交易往衰退交易切换的迹象,在通胀依然具有相当粘性、紧缩未来两个季度内很难“松手”是个强约束的背景下,增长下滑的斜率就显得尤为重要。那么,美国究竟是否很快将面临衰退压力?

二、衰退担忧从何而起?

主要是内外部两个因素和担忧所致。一方面,中国局部疫情持续带来挑战。适逢一季度业绩期,美股龙头企业指引疲弱引发担忧,背后除成本压力外,海外收入疲弱也是主要原因之一。另一方面,则是来自市场担心美联储“不得已”需要更快紧缩可能加大未来衰退风险。

三、当前距离衰退有多远?

基准情形逐步放缓,年底压力增加;外需和金融条件收紧是加快下行风险。1)3m10s:按照目前加息路径将在年底收敛倒挂。2)融资成本与投资回报率:当前距阈值仍有较大空间。

四、增长下滑过快的“麻烦”?

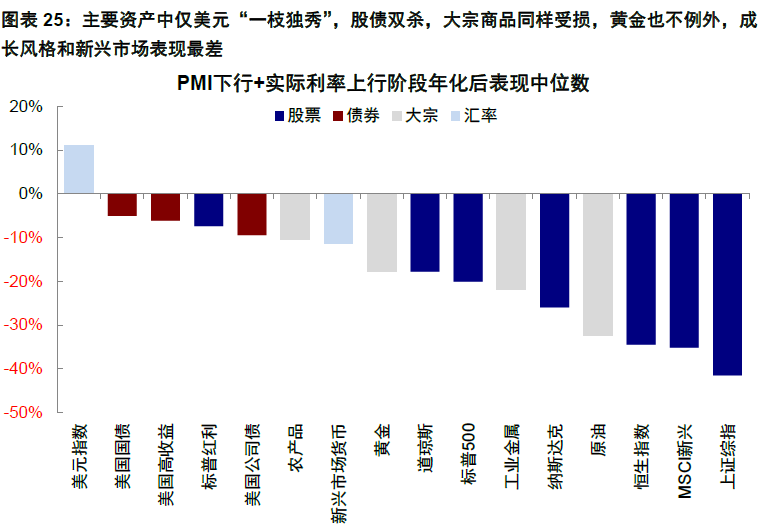

单纯衰退并不可怕,但若下行过快,紧缩又无法转向,那就会从分子和分母端共同造成挤压,导致股债双杀,仅美元走强。我们通过PMI下行而实际利率上行来模拟这种状态,表现特征都高度趋同,即美元“一枝独秀”,股债双杀,大宗商品受损,黄金也不例外,成长风格和新兴市场表现最差。

五、“改进版”美林时钟在当前环境的应用

以实际利率及通胀预期进行阶段划分。当前环境为通胀预期持平(回落)+实际利率上行,对应名义利率上行;后期或逐渐过渡到通胀预期回落+实际利率回落,对应名义利率下行。

焦点讨论:衰退交易升温,美国距离衰退风险有多远?

一、近期衰退担忧和交易有所升温,体现为大宗普跌、利率回落

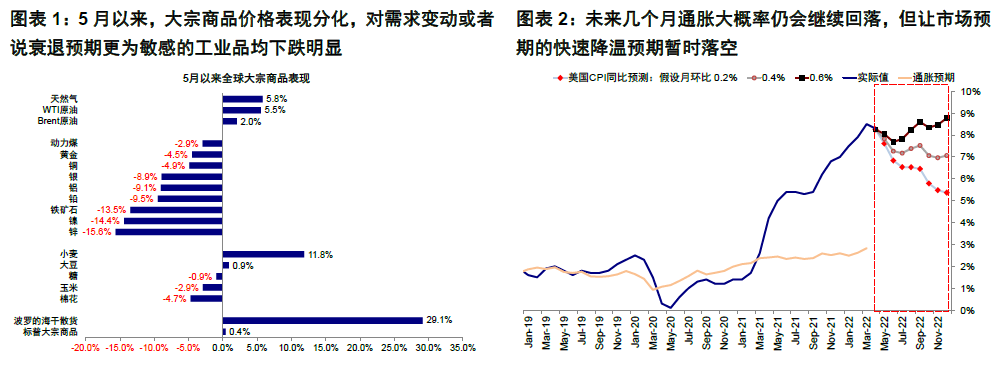

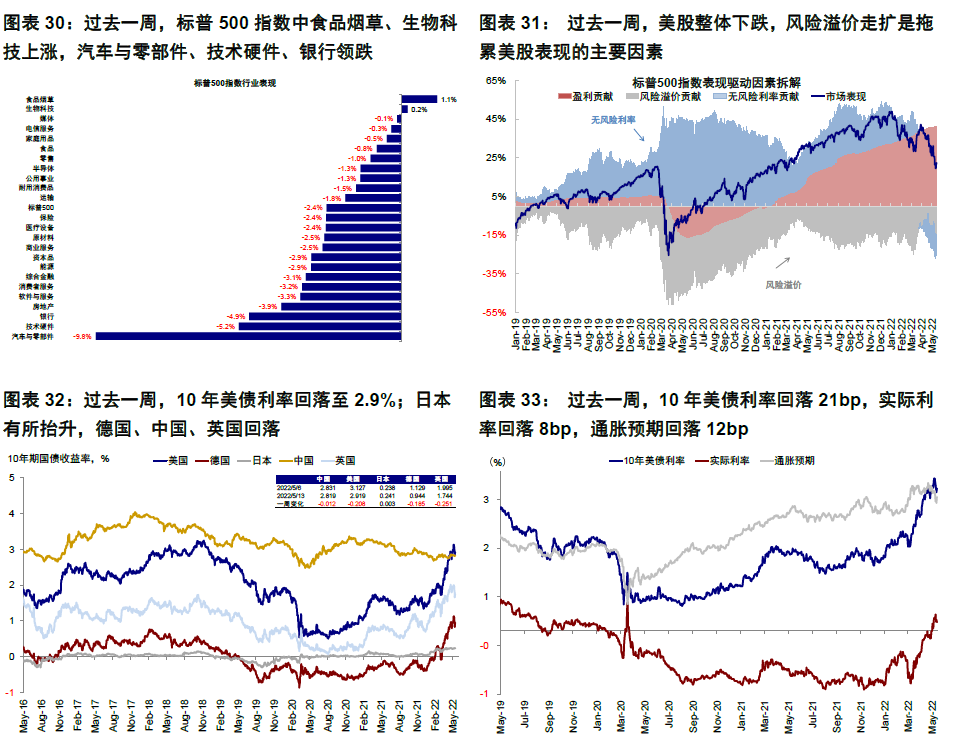

5月以来,资产逻辑有从滞胀交易往衰退交易切换的迹象,资产排序由大宗>债>股转为债>大宗>股。此前一枝独秀的大宗商品普遍回调,尤其是对需求较为敏感的工业金属,仅部分存在供应溢价的品种如原油和农产品仍有支撑(图表1)。与此同时,利率也冲高回落,10年美债冲高3.2%后降至2.9%附近,使得债券成为资产中为数不多的亮点。

当前海外市场面临的主要“麻烦”是市场担心紧缩、通胀、增长的“不可能三角”无解,不相信美联储能够“恰到好处”的紧缩成功抑制住通胀而又不破坏增长。在通胀依然具有相当粘性、紧缩未来两个季度内很难“松手”是个强约束的背景下,增长下滑的斜率就显得尤为重要,增长过快陷入衰退将会无法得到政策帮助导致股债双杀,且强利率和美元也会使得黄金面临压力,使得投资者“无处可藏”;相反衰退本身并不可怕,待通胀和紧缩高点得到解决后,政策可以逐步转向,市场也可以转为交易债券和成长风格。

那么,美国究竟是否很快将面临衰退压力?这将是我们本文重点探讨的问题。

二、衰退担忧从何而起?中国疫情与龙头美股业绩疲弱;美联储“不得已”更快紧缩将加大衰退风险

近期衰退担忧之所以有所升温,主要是由于内外部的两个因素和担忧所致,具体而言:

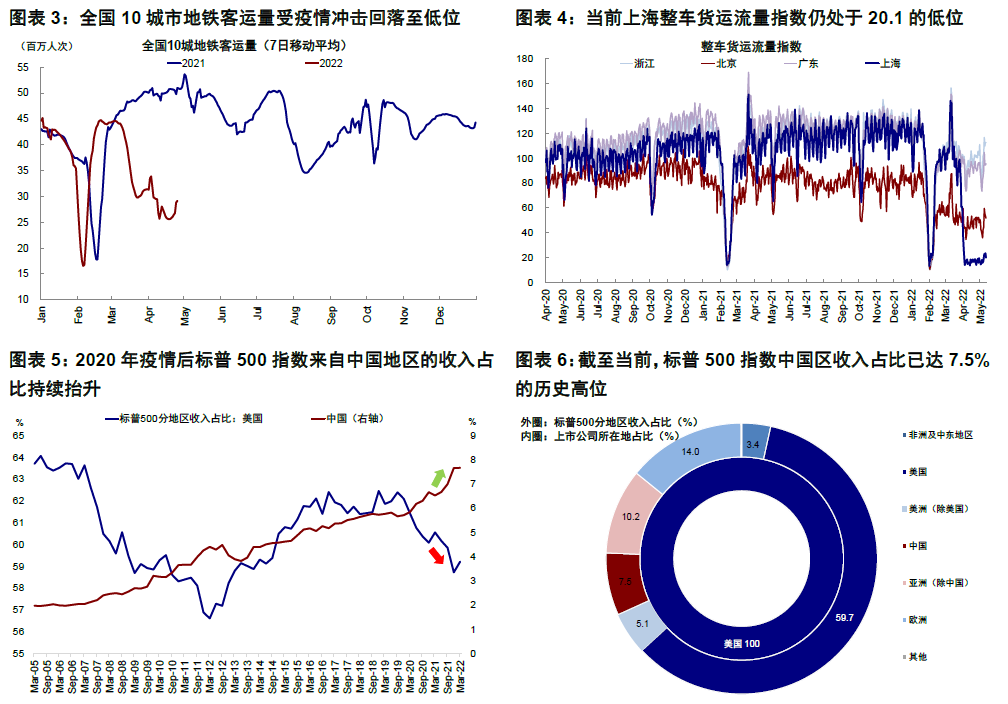

一方面,中国局部疫情持续给经济活动和供应链造成了较大挑战(图表3~4)。市场担心,作为第二大经济体,中国增长前景受损也会影响全球增长前景,美国也难以独善其身。以标普500指数为例,其海外收入占比高达40%(尤以龙头跨国公司为主),其中中国区收入占比为7.5%,且自2020年疫情以来持续抬升(图表5~6)。

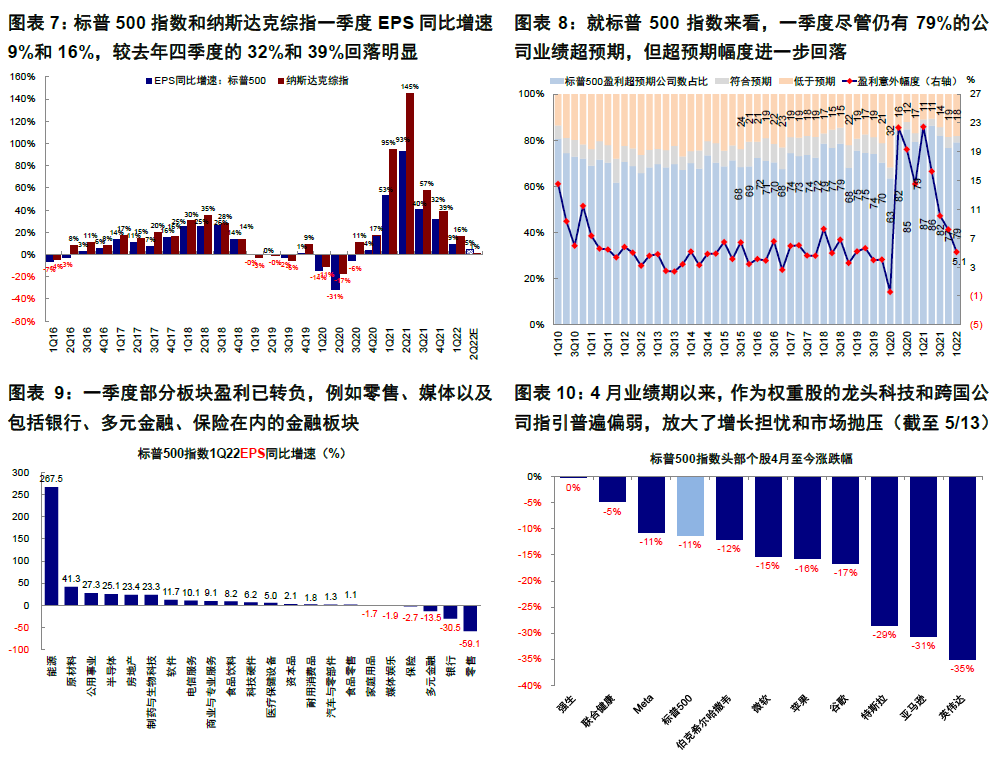

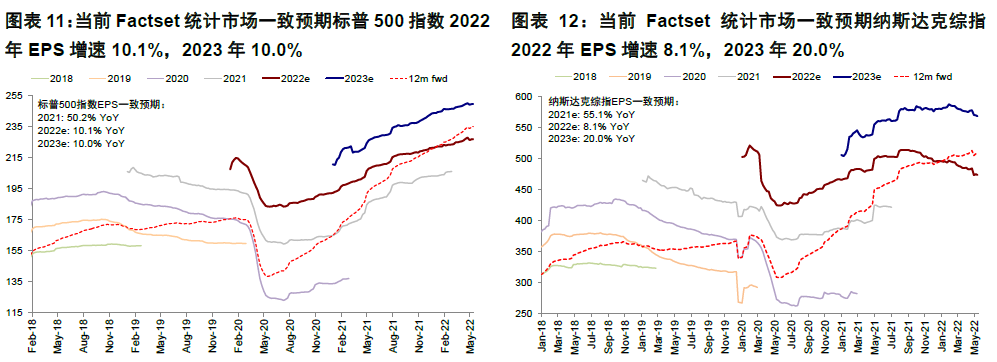

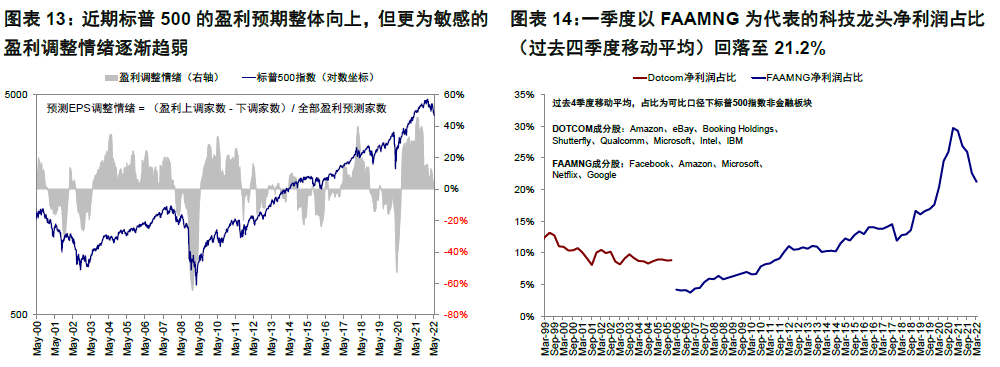

近期恰逢美股一季度业绩期,作为权重股的龙头科技和跨国公司指引普遍偏弱,放大了增长担忧和市场抛压,而这除了通胀和成本压力外,多少与供应链和海外需求不振也有关。初步汇总已经披露了92%的一季报业绩,标普500和纳斯达克综指一季度EPS同比增速为9%和16%,明显低于去年四季度的32%和39%,其中零售板块增速为-60%(权重股亚马逊净利润同比-148%),媒体板块EPS增速-2%(脸书及谷歌净利润同比分别为-21%和-8%)。当前一致预期预计标普500和纳斯达克2022年盈利增速为10.1%和8.1%。趋势上看,标普500尚不明显,但纳斯达克的盈利预期从去年三季度高点逐步下调,这也体现在了更为敏感的盈利调整情绪的转弱上(图表7~14)。

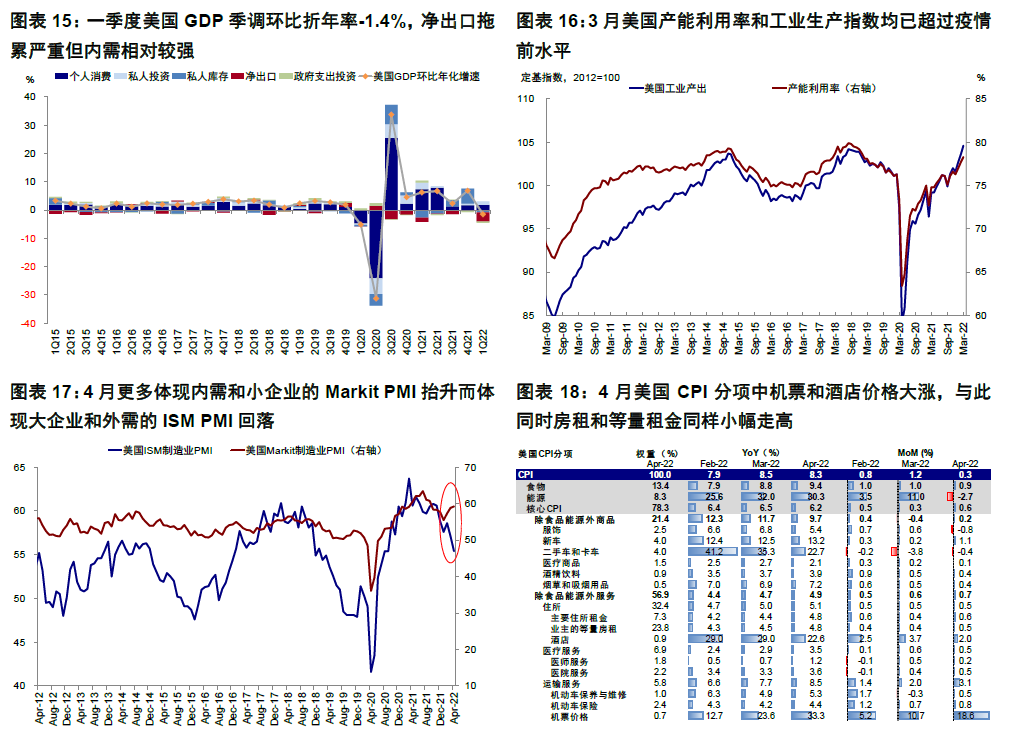

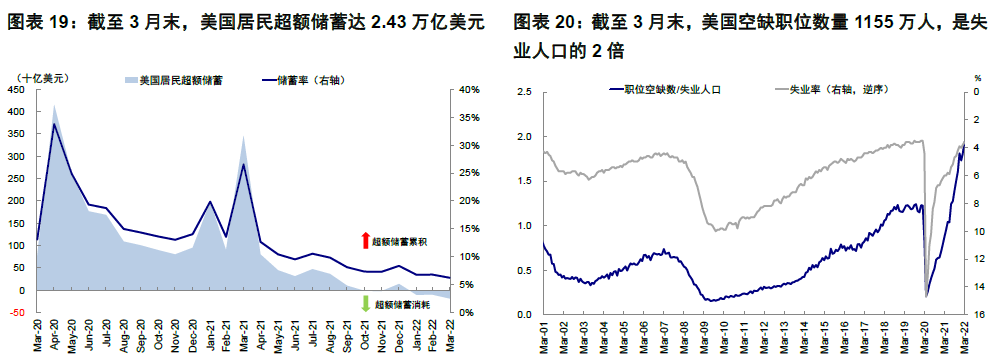

另一方面,则更多是来自市场担心美联储“不得已”需要更快紧缩可能加大未来的衰退风险,无法实现“软着陆”。实际上,当前美国内需并不差、甚至是局部依然过强,不然也不会导致价格持续高位。例如,4月机票价格环比大涨18.6%(图表18),足以显示疫情后出行需求的强劲;截止3月美国空缺职位数1154.9万人,是失业人口的2倍,即便就业人数回到疫情前水平也无法满足(图表20);居民部门依然超过2.4万亿美元的超额储蓄,按照当前支出消耗速度,可能还需要128个月(图表19);更多体现内需和小企业的4月Markit PMI抬升而体现大企业和外需的ISM PMI回落(图表17);3月工业产出和产能利用率走高(图表16);以及一季度GDP内需(个人消费和私人部门投资)加速增长都显示如此(图表15)。

然而恰是如此,市场担心美联储在无法控制供给约束的情况下,是否会需要伸出额外的手来打压需求,才能达到实现抑制价格的目的,而这无疑会加快经济走向衰退的斜率。

三、当前距离衰退有多远?基准情形逐步放缓,年底压力增加;外需和金融条件收紧是潜在风险

美国增长从高位回落逐步放缓这一点毋庸置疑,基准情形下,我们预计美国增长在自然回落路径下逐步走弱,年底压力可能增加。但多快进入衰退,在通胀粘性和紧缩约束下就显得尤为重要,而加快放缓斜率的风险有可能来自外部需求疲弱的拖累(如中国疫情、欧洲滞胀环境等)以及内部金融条件过快的收紧。

我们参照几种方式估算如下:

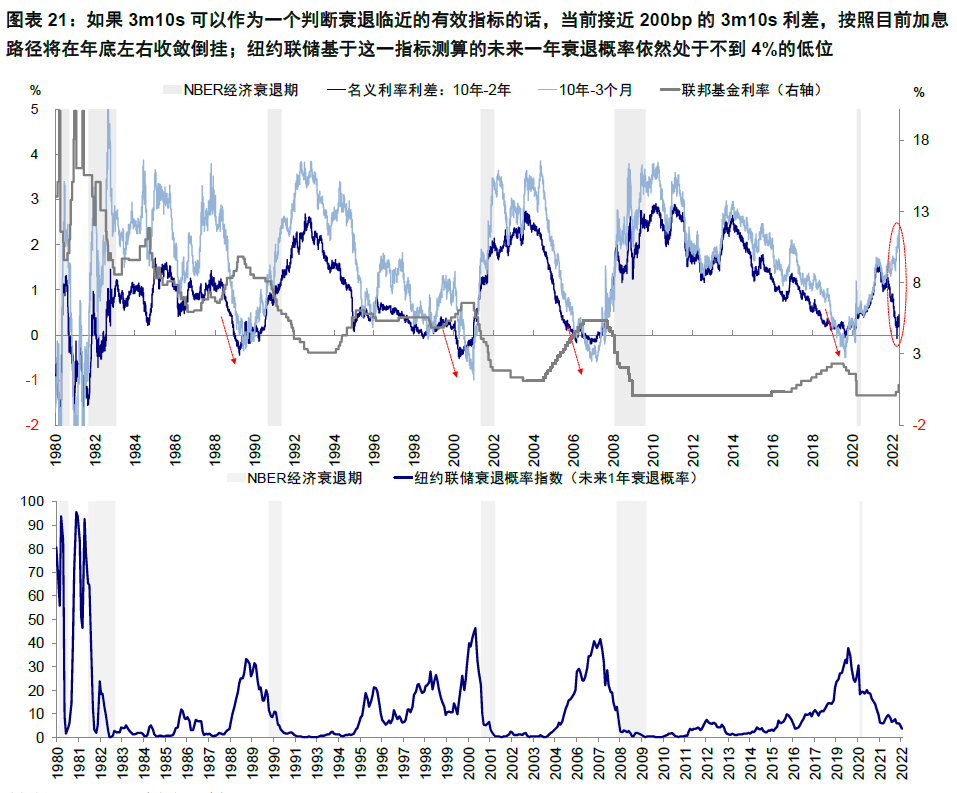

3m10s利差。如我们指出,在判断经济衰退上,3m10s较2s10s更贴近准确,也是美联储更关注该指标的原因之一,其本质上体现的便是短期融资成本侵蚀长期回报的经济含义。4月初,2s10s利差一度倒挂是因短端利率计入了过多通胀预期而导致其失真,因此近期随着利率上行和通胀预期回落2s10s也再度转正。因此,如果3m10s可以作为一个判断衰退临近的有效指标的话,当前接近200bp的3m10s利差,按照目前加息路径将在年底左右收敛倒挂(CME利率期货预期从现在到年底的加息幅度为200bp;我们测算10年美债中枢约为2.9~3.2%附近,对应实际利率0.3~0.4%,通胀预期2.5~2.8%,与当前水平基本相当)。正是因为如此,纽约联储基于这一指标测算的未来一年衰退概率依然处于不到4%的低位(图表21~22)。

四、增长如果下滑过快的“麻烦”?政策无法快速转向提供帮助,进而会导致股债双杀,仅美元走强

单纯的衰退并不可怕,政策可以相应提供宽松对冲。但目前的问题是,如果增长下行过快,而未来两个季度内美联储紧缩又有较强约束,无法很快转向以提供帮助,那就会从分子和分母端共同造成挤压。

我们通过PMI下行而实际利率上行来模拟这种状态,发现当出现这种情形时,虽然未必一定对应经济衰退阶段,但资产表现特征都高度趋同,即主要资产中仅美元“一枝独秀”,股债双杀,大宗商品同样受损,黄金也不例外,成长风格和新兴市场表现最差(图表24~25)。这与近期市场的表现特征高度一致,也是我们提示需要重点关注当美元和美债利率同涨可能带来的对内和对外流动性收紧的压力、以及实际利率突破阈值后的影响。

五、“改进版”美林时钟在当前环境的应用

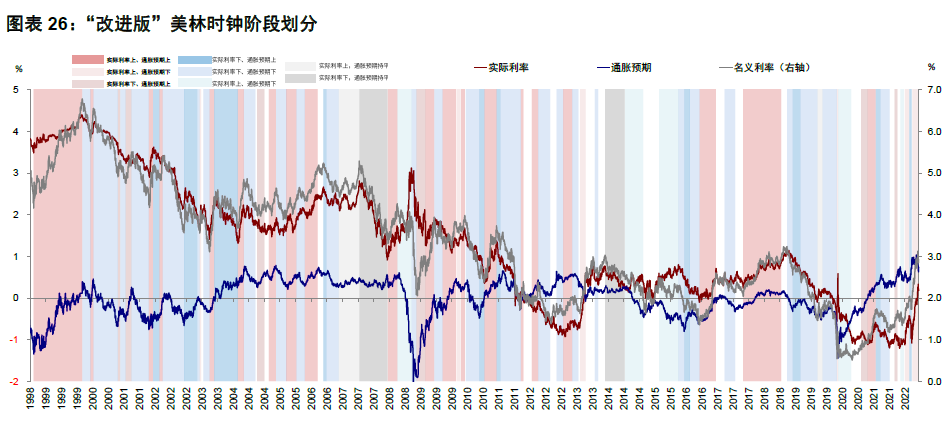

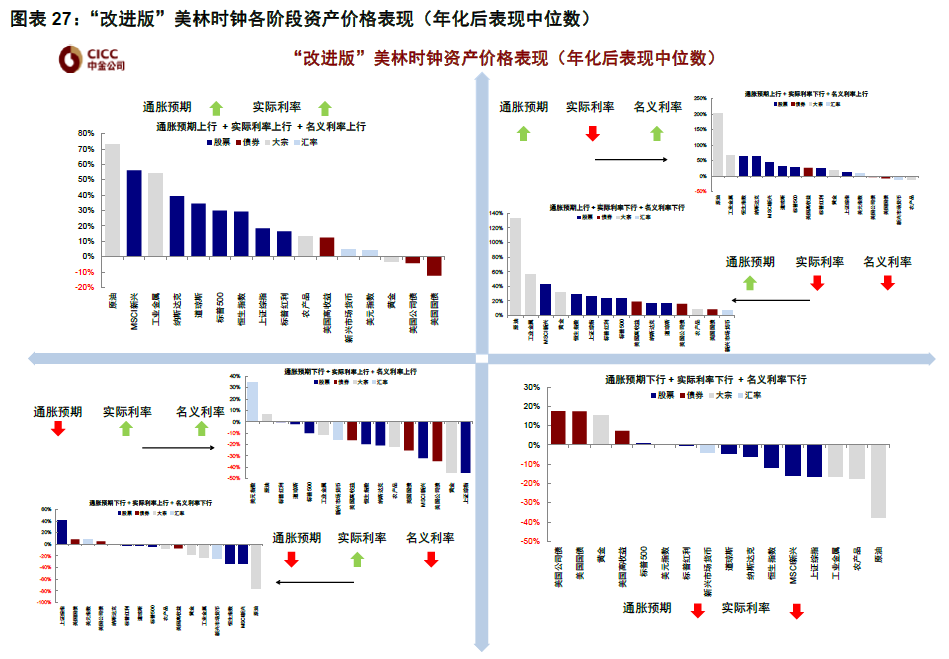

我们对1998年以来名义利率、实际利率及通胀预期进行了阶段划分(图表26)。当前的环境为通胀预期持平(回落)+实际利率上行,对应名义利率上行,后期或逐渐过渡到通胀预期回落+实际利率回落,对应名义利率下行。那么就这两阶段来看,回顾历史上各阶段的年化表现并取中位数来看(图表27):

如果通胀预期下+实际利率上,同时名义利率上:在此阶段,美元指数“一枝独秀”、原油上涨但工业金属及农产品下跌且黄金跌幅较高,股债双杀。股市中新兴市场表现最差,美股中成长风格领跌。

如果通胀预期下+实际利率下:在此阶段,债券类资产表现不错,黄金上涨,但包括原油、农产品及工业金属在内的大宗商品表现最差,股市表现不佳且新兴市场跌幅居前。对比上一阶段,黄金及债券类资产由弱转强、美元指数及原油由强转弱、股市及工业品整体表现不佳。

市场动态:通胀回落不及预期未能打消担忧;衰退交易升温,利率回落,大宗普跌;美股继续动荡;印度禁止小麦出口

资产表现:大宗>债>股;利率冲高、大宗普跌,成长落后

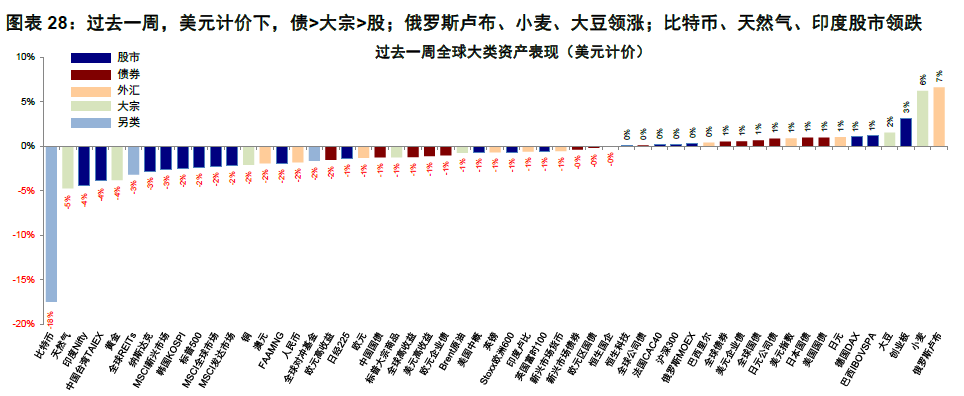

上周衰退交易升温,体现为利率回落、大宗普跌。周初美股和主要资产继续动荡,美股延续上周下跌趋势,纳斯达克指数和标普500指数分别下跌4.3%和3.2%,美债利率冲高回落,美元维持高位,进而导致黄金同样走弱,布伦特油价大跌6.5%。周三市场聚焦美国4月通胀数据,但通胀数据回落幅度不及预期,并未有效缓解市场担忧,纳斯达克指数下跌3.2%,依然领跌,但美元仍维持在104的高位,美债利率冲高回落。周五美股反弹,纳斯达克收涨3.8%,10年美债利率抬升,美元指数小幅回落至104.5,黄金进一步下挫一度逼近1800美元/盎司。利率方面,10年美债利率回落21bp至2.9%,其中实际利率回落8bp,通胀预期回落12bp。商品方面,“全球第二大小麦生产国”印度周末颁布小麦出口禁令,且禁令即刻生效。

整体看,美元计价下,债>大宗>股;俄罗斯卢布、小麦、大豆领涨;比特币、天然气、印度股市领跌。板块方面,标普500指数中食品烟草、生物科技上涨,汽车与零部件、技术硬件、银行领跌。

流动性:FRA-OIS与信用利差走扩

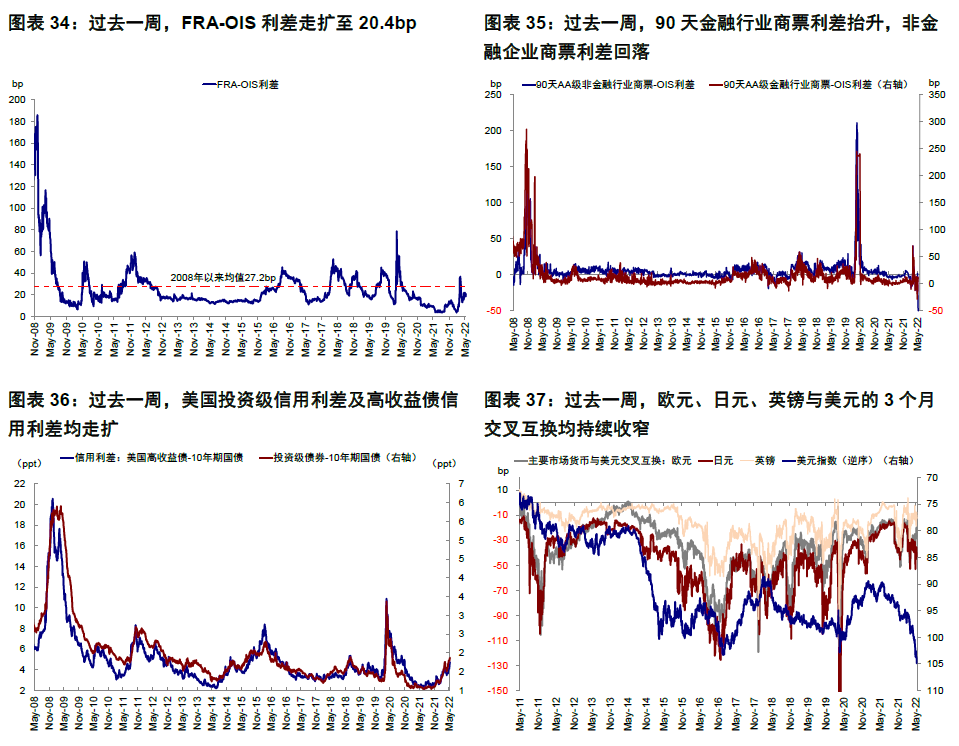

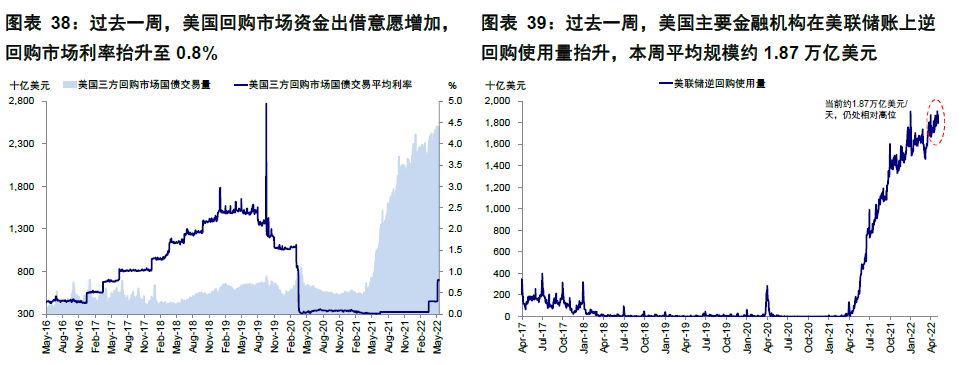

过去一周,FRA-OIS利差走扩至20.4bp,美国投资级信用利差及高收益债信用利差均走扩。欧元、日元、英镑与美元3个月交叉互换均收窄。90天金融行业商票利差抬升,非金融企业商票利差回落。美国回购市场资金出借意愿增加,回购市场利率升至0.8%。美国主要金融机构在美联储账上逆回购使用量抬升,本周平均规模约1.87万亿美元。

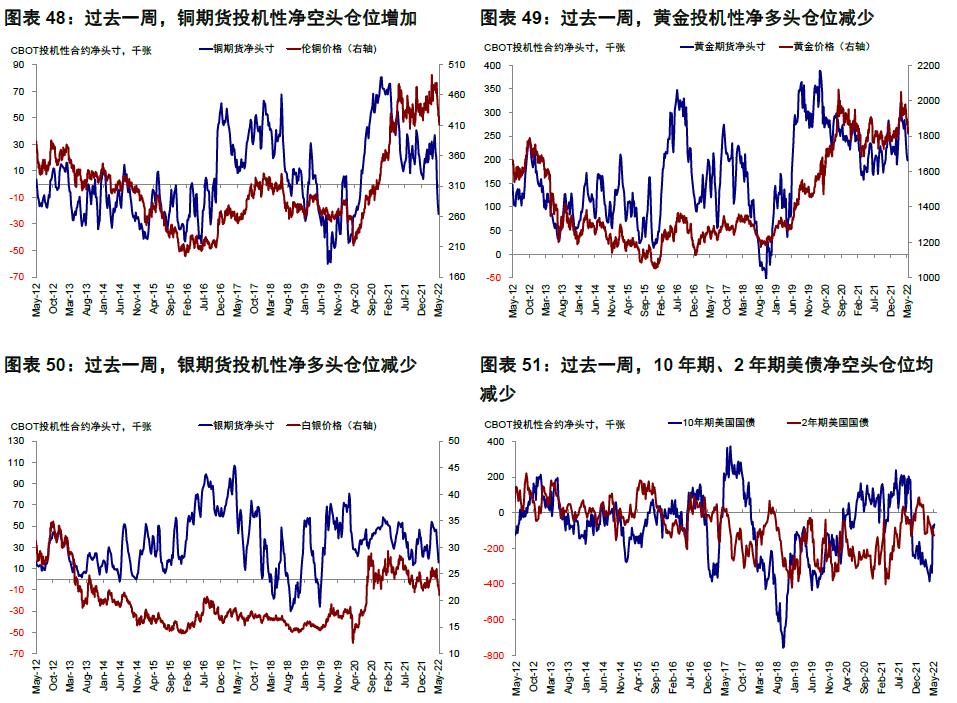

情绪仓位:情绪仓位:黄金超卖,仓位骤降;铜空头激增,美债空头减少

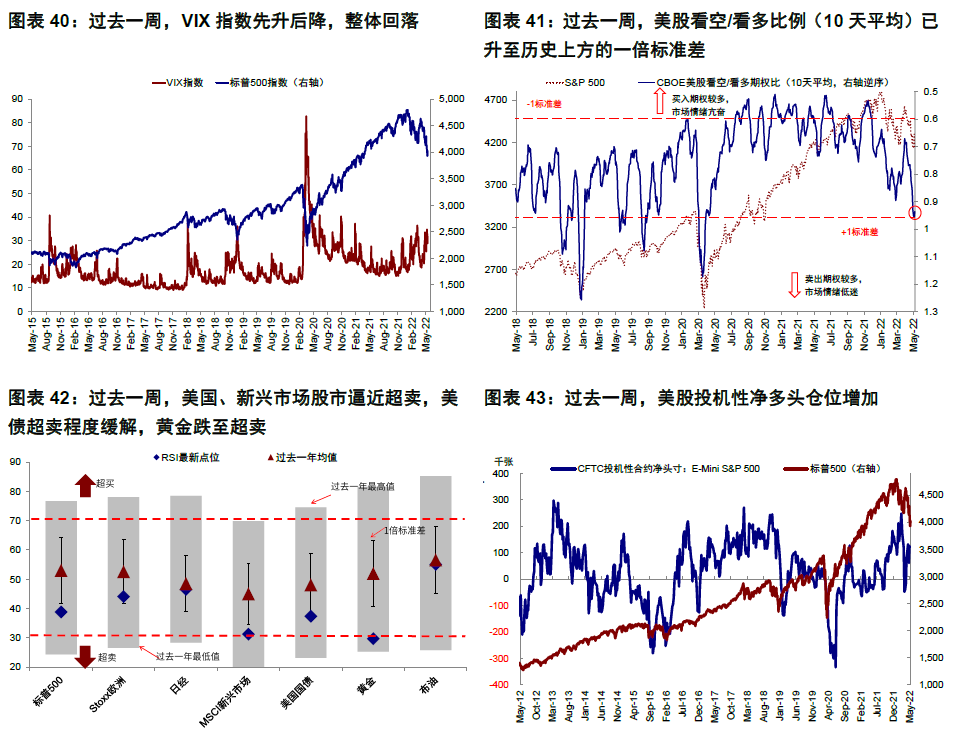

过去一周,VIX指数先升后降,整体回落,美股看空/看多比例(10天平均)已升至历史上方一倍标准差,显示情绪低迷。美国、新兴市场股市逼近超卖,美债超卖程度缓解,黄金跌至超卖。仓位方面,黄金多头骤降,铜空头激增,而10年期及2年期美债净空头仓位均减少。

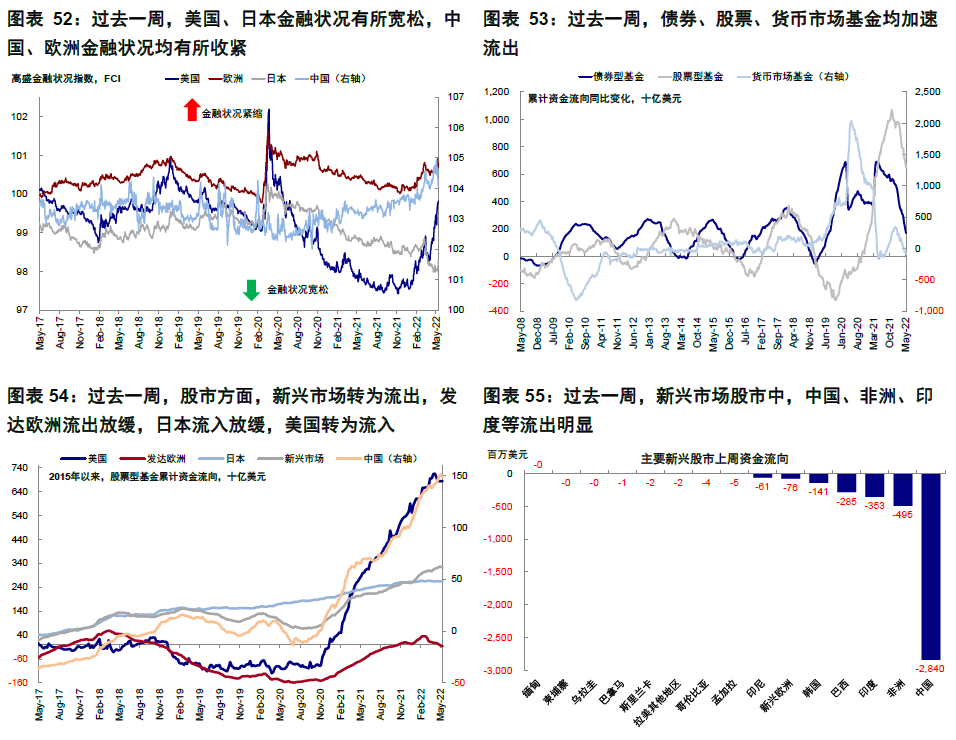

资金流向:股、债、货币基金加速流出,美股转为流入

过去一周,债券、股票、货币市场基金均加速流出。分市场看,新兴市场转为流出,发达欧洲流出放缓,日本流入放缓,美国转为流入;中国、非洲、印度等流出明显。

基本面与政策:4月CPI同比低于预期,核心通胀韧性超预期

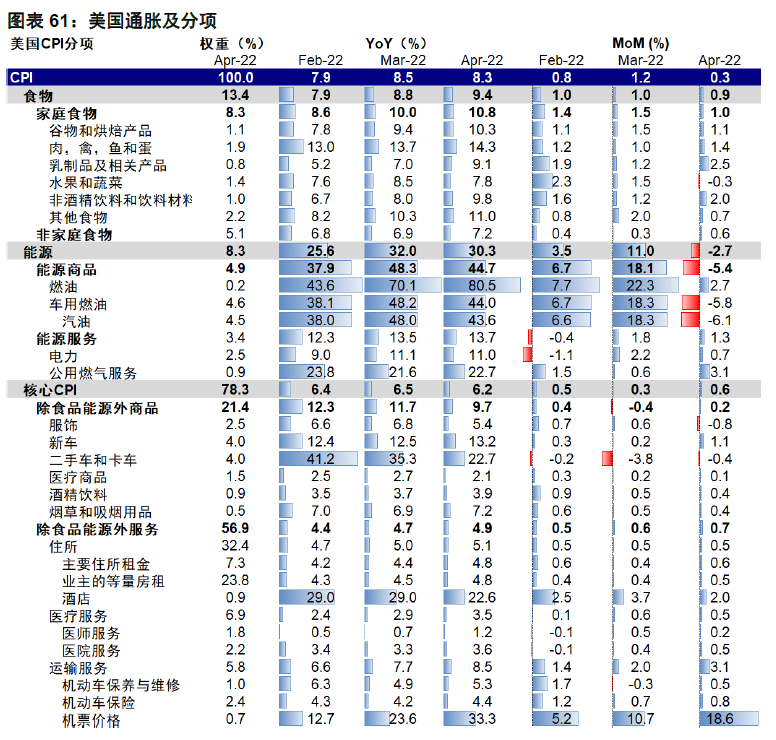

4月美国CPI同比8.3%,核心CPI同比6.2%,分别自上个月的高点8.5%和6.5%回落,但回落幅度不及预期(8.1%、6.0%)。但核心CPI环比超预期抬升0.6%(3月0.3%),引发市场担忧。随着美国疫情改善、线下需求修复和春夏出行季,需求和通胀压力都逐步转向服务业,线下出行需求激增是通胀主要贡献。其中机票环比大涨18.6%,创历史最大单月涨幅,机动车保险和保养维修分项环比增速也均有所上升,但酒店分项环比增速放缓至2%(前值3.7%)。能源通胀有所缓解,4月能源价格环比下跌2.7%,燃油价格环比小幅抬升2.7%,汽油价格环比回落6.1%。二手车价格继续回落(-0.4% vs. 前值-3.8%),服饰价格环比下跌(-0.8% vs. 前值0.6%);但新车价格环比提升(1.1% vs. 前值0.2%)。核心商品价格回落表明供应链困扰逐步得到缓解。住所分项贡献小幅增加,主要住所租金和业主的等量房租分项4月环比增速均小幅上升。

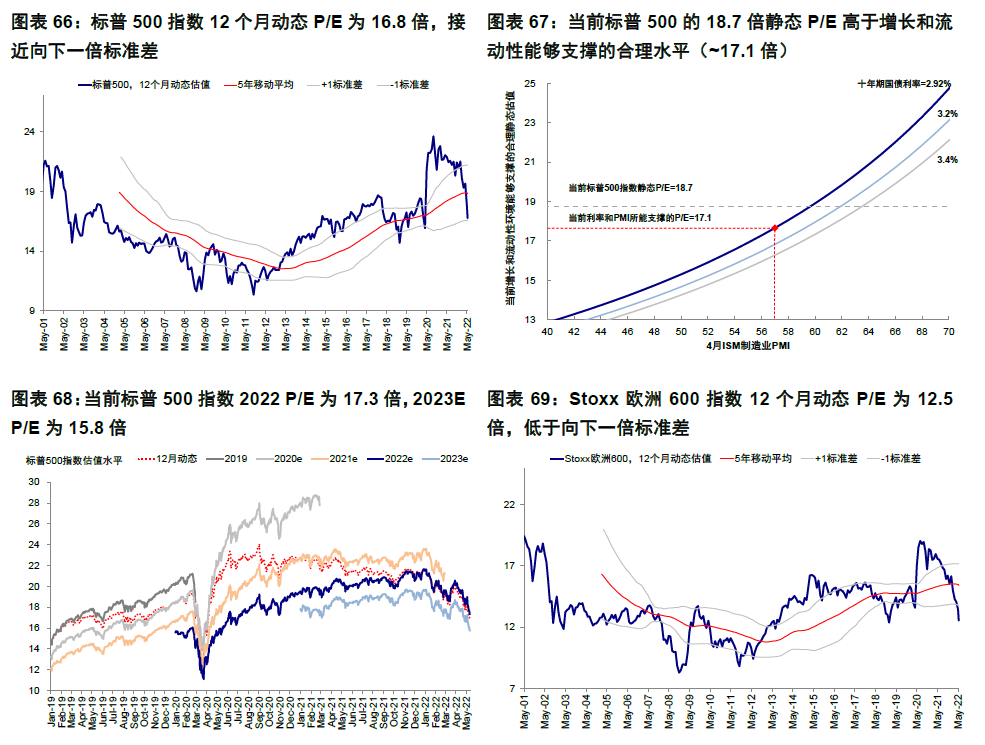

市场估值:高于增长和流动性合理水平

当前标普500的18.7倍静态P/E高于增长和流动性能够支撑的合理水平(~17.1倍)。欧洲、新兴市场及日本股市估值均已低于向下一倍标准差。

本文选编自“中金策略”,作者:刘刚、李赫民等,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP