一笔惊艳的融资!医药巨头孵化出估值超50亿稀缺资产,未来最能打的慢病龙头?

6月1日,国内大型医药及医美集团四环医药旗下的惠升生物宣布获得A轮融资人民币5亿元。本轮融资,由国寿大健康基金(国寿股权)头部机构领投,天津远翼永宣、天津远翼吉茂和嘉兴同合银杏跟投,投后估值为人民币50亿元。其中,本轮融资引进的领投方国寿股权,不仅有着丰富的资金储备,背后还有着实力超群的国家队做背书。

实际上,惠升生物之所以能够充分发挥出资本集聚作用以及展现出强劲的融资能力,主要得益于公司有着完善的治理结构。同时,凭借具备长期价值的股权激励,未来无疑能给公司管理层注入极大的动力与活力。

01

惠升生物:未来最能打的糖尿病赛道Biotech

为了全面拓展糖尿病赛道,四环医药于2014年创建了专注于糖尿病及并发症领域的生物医药公司——惠升生物。

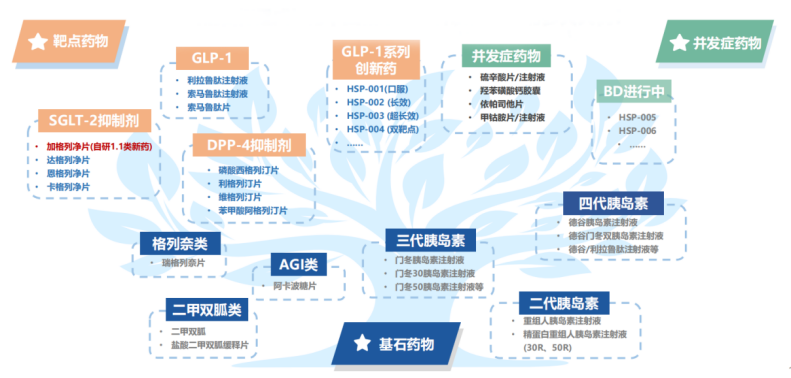

众所周知,糖尿病治疗用药主要由基础降糖药、新机制降糖药、胰岛素、并发症等四大板块构成,而当下国内大多数糖尿病企业主要专注于胰岛素或者降糖药领域,很少有进行全面布局的企业。

经过7年的经营,惠升生物已经拥有国际一流的逾200人的研发团队,不仅糖尿病药物研发经验丰富,还凭借着全面性的管线布局,发展成为国内为数不多的糖尿病赛道的多面手。

惠升生物打造了近40款不同阶段的产品管线,涵盖了二代、三代、四代胰岛素及类似物(覆盖速效、基础、预混胰岛素及类似物)、各类口服降糖药、DPP-4、GLP-1、SGLT-2等新靶点及并发症用药等。

基于丰富且全面的管线布局,以及对重点赛道的靶点全覆盖,惠升生物成为目前国内唯一实现糖尿病及并发症领域全产品覆盖的公司。

不仅如此,随着研发管线的推进,惠升生物还即将迎来产品密集上市收获期。

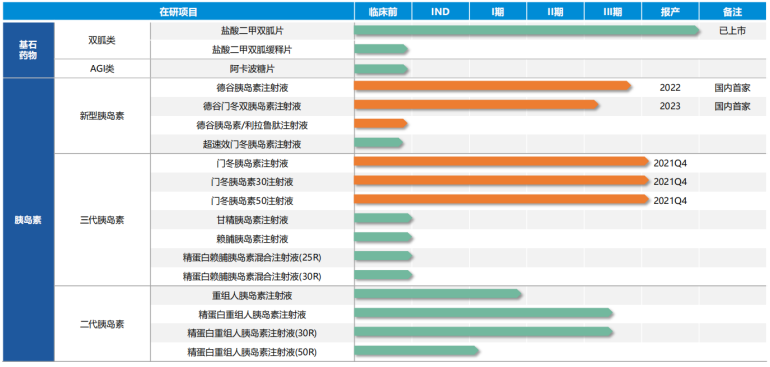

从研发进度看,1类创新药SGLT-2抑制剂加格列净、门冬胰岛素、门冬胰岛素30、门冬胰岛素50目前均已报产,获批上市在即;第四代德谷胰岛素注射液已完成Ⅲ期临床,近期将进行NDA申报;德谷门冬双胰岛素注射液处于Ⅲ期临床阶段,两款重磅管线临床进展领跑行业,均有望成为国产首家上市产品。

对比来看,甘李药业主要聚焦三代胰岛素,通化东宝则称霸二代胰岛素,而惠升生物管线覆盖了几乎所有糖尿病用药及并发症领域,管线布局相当全面,且重磅药物研发进度领先。

以三代胰岛素为例。惠升生物通过以做两个临床取得三张批件的方式实现“弯道超车”,成为国内第一家同时申报了门冬胰岛素及门冬30、门冬50三个产品的公司。

四代胰岛素方面,惠升生物的德谷胰岛素产品的疗效非劣于原研药,是国内第一家进入临床且进展最快的,目前处于pre NDA阶段,预计近期将正式报产,有望成为国产首家上市产品。

另一款第四代德谷门冬双胰岛素的疗效与原研相似,是国内第一家且唯一一家取得临床批件的产品,目前除已上市的诺和诺德(原研公司)产品诺和佳®外,尚无其他公司产品获得国内注册临床试验批准,而且研发进展快,目前处于三期临床阶段,预计将于2023年Q2报产上市,也有望成为首个国产上市产品。

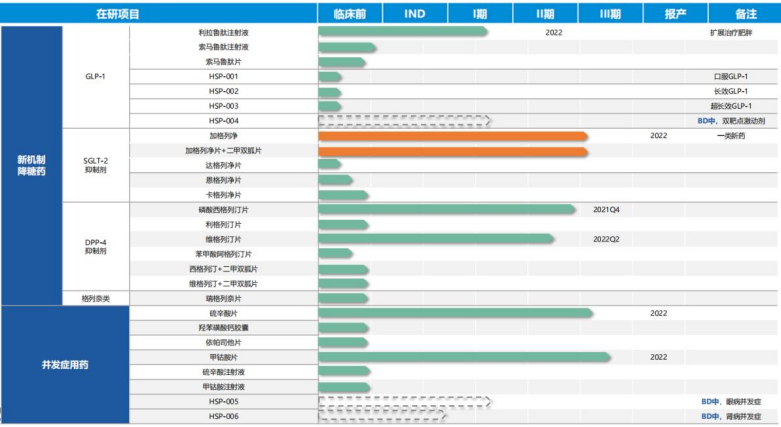

在新机制降糖药方面,惠升生物的1类新药加格列净降糖效果显著,A1C下降达到-1.4%,同时具有降压、减重、改善血脂的优势。研发过程中为了提高研发效率,公司采用定量药理学模型免二进三的开发策略,使得加格列净的研发时间大大缩短了3年,由此成为了继恒瑞医药之后第2家报产的SGLT-2抑制剂。

作为国内复合增速高达124%的降血糖新药GLP-1受体激动剂,也是惠升生物重点布局之一。其中,布局了减肥和降糖双适应症的利拉鲁肽,已经完成临床一期试验;司美格鲁肽注射液目前中试放大基本完成,预计将于2022年Q4-2023年申报IND。

除了利拉鲁肽、索马鲁肽外,惠升生物还自主研发了多款GLP-1类创新药,包括新一代长效GLP-1、口服GLP-1和双靶点激动剂,分别将于2023-2024年间陆续申报IND。

值得一提的是,惠升生物在糖尿病并发症领域的产品管线,涵盖了糖尿病神经病变、糖尿病视网膜病变等疾病。其中,甲钴胺片和硫辛酸注射液2款并发症药物已经报产,另外有其他四款产品,将于2022年陆续报产。

02

糖尿病大赛道:爆品频出,光脚者&新势力“惠升”搅动风云

在人口老龄化的大趋势、大背景下,老年人慢性病疾病不断增多,“银发市场”成为了重要的消费市场。对于糖尿病而言,一旦患者得了糖尿病,就需要终身用药,具有明显的“成瘾性”市场特征。

近年来,受环境、人口、社会、经济和遗传等因素的影响,全球糖尿病患病人数持续增长。加之,随着未来不同类型的糖尿病重磅药物陆续获批上市,糖尿病赛道仍将有着不错的市场前景。

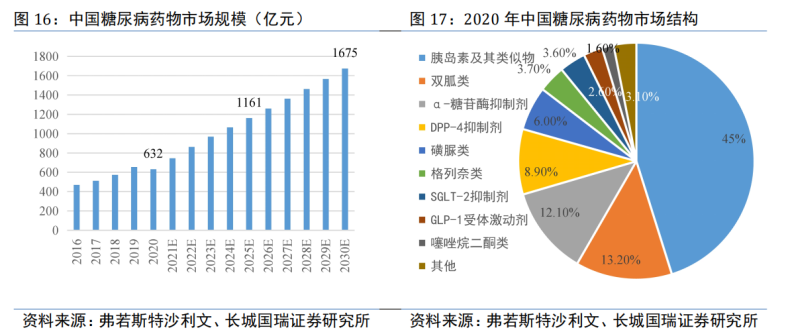

根据弗若斯特沙利文报告显示,2020年全球糖尿病药物市场接近700亿美元,预计全球糖尿病市场会在2025年超过900亿美元,2030年有望接近1100亿美元。而在国内市场,糖尿病的市场规模已经由2016年的484.6亿元,增长至2020年的652.9亿元。除了2020年由于疫情导致的用药量减少以及集采对市场规模带来的影响外,2016-2019年国内糖尿病市场年复合增长率达到了11.43%。

短期来看,国内糖尿病市场规模仍将同时受到用药人群增长和国家集采降价的多重影响。不过,在2022年的基础上,随着国产创新药不断涌现,招商银行研究院认为国内市场规模未来五年内依然可以保持8%的年化增长。

从市场格局看,目前国内糖尿病赛道仍以诺和诺德、赛诺菲、礼来等外企垄断为主。但随着用药结构的调整及国产替代的推进,近几年国内也出现了甘李药业、通化东宝等具有一定影响力的公司。

近期国家举行的胰岛素专项集采,无疑将改变当前国内的市场格局。

虽然集采短期内对国内龙头企业的销售产生了较大的影响,但随着国内企业降价幅度高,采购量得到提升,胰岛素的国产化率和渗透率也将得到一定的提升。而作为市场“新势力”、新进入者的惠升生物,也有着颠覆格局的优势。

一方面,惠升作为“光脚者”(指集采相关品种市场空白或市场占有率低的企业),有着以价格换空间的天然有利优势,未来有望借助集采大幅度降价的方式快速抢占市场份额。

另一方面,惠升凭借覆盖二三四代胰岛素及类似物、各类口服降糖药、新机制降糖药和糖尿病并发症用药等丰富且全面的管线布局,以及未来几年将迎来产品密集上市黄金期,也积攒了许多优势。

除此以外,母公司四环医药强劲的商业化能力,更是其与巨头们竞争的有力武器。

03

会下“金蛋”的四环医药,赋能惠升生物快速商业化

毫无疑问,当前国内糖尿病赛道竞争十分激烈。若想从中突围,仅凭丰富的研发管线远远不够,还得有庞大的商业化团队支持,才能迅速放量,抢占市场份额。

与其他Biotech企业不同的是,惠升生物依托母公司四环医药强大的销售资源,解决了传统Biotech难以形成商业化闭环的痛点,从而使惠升拥有相较于其他18A研发企业的先天优势和强大竞争力。

经过多年的发展与布局,四环医药在仿制药的慢病领域已经组建了强大的商业化团队,以及强大的商业化生产的能力,使得仿制药业务成为公司重要的“现金流”业务。

据财报显示,截至2021年上半年,随着四环医药加大非重点监控目录产品销售推广,非重点监控目录产品实现收益人民币1190.7百万元,同比大幅增长122%,占仿制药业务板块收入占比提升至78.9%。这主要得益于四环医药打造的覆盖全面、专业而高效的学术营销平台,具备超强新产品上市变现能力。

目前,四环医药拥有1000人以上的专业营销团队、超过3000个分销商以及20000多名销售经理,其中近40%只销售四环的产品,销售网络覆盖医院数更是达到14460家,其中三级医院就有2000家,二级医院5941家,二级医院及以下覆盖6969家,覆盖的广度和深度均符合公司国际化的定位,覆盖省份比例高达100%,从而能通过建立专门及规模化的直销队伍推广创新产品及迅速开发渗透市场。

另外,在生产方面,惠升生物以进口设备为主,拥有产能超亿支的生物药生产基地、规划产能达20亿片的化药基地,其中生物药一期配备了2台12吨发酵系统及下游纯化等设备,设计年产能2000万支,已于2020年初投产;生物药二期拟新增6台12吨发酵系统及下游配套设备,设计年产能增加1亿支,全部达产后,公司年产能将达到1.2亿支,可支撑年产值过百亿。

结语:不难看出,在市场普遍认为传统的医药巨头难以转型至创新药企的背景下,四环医药先后孵化出了轩竹生物和惠升生物(肿瘤药、糖尿病的两个研发平台,超过60个包括大分子和小分子的新产品管线),最新的投后估值分别为70亿和50亿,无疑将决定公司发展走向的“棋局”盘活了。

一方面,两家子公司具备了持续融资的能力,不再依赖母公司的“输血”,这样母公司的仿制药业务的现金结余就可以用来聚焦在医美业务的投资并购和发展;另一方面,以此可见母公司的自主创新能力、研发能力以及管理层布局的前沿性和治理能力。

总结来看,四环医药一手抓医美、一手抓创新药的双线战略,未来或许有望在这两个黄金赛道里领跑,值得期待。

本文编选自微信公众号“瞪羚社”;智通财经编辑:严文才。

扫码下载智通APP

扫码下载智通APP