Canalys:Q2全球PC出货量为7020万台 同比下降15%

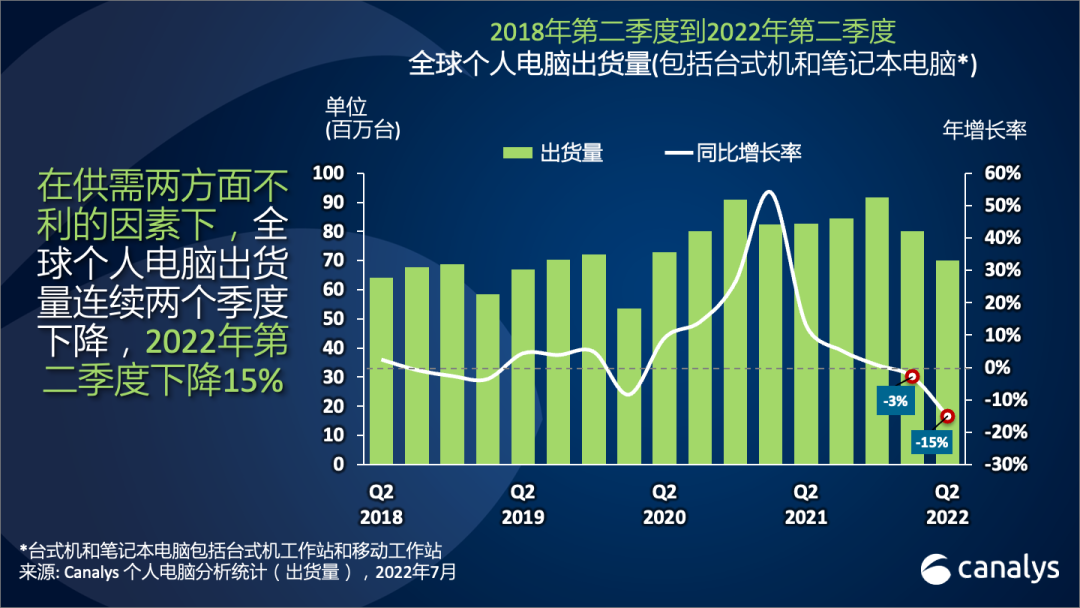

智通财经APP获悉,据Canalys 最新数据显示,2022 年第二季度,台式机和笔记本电脑的总出货量为 7020 万台,年均下降 15.0%,这也是自 2020 年第一季度首次疫情封控以来的最低销量。全球多个最大规模的 PC 市场面临巨大通胀压力,目前仍未得到有效遏制,导致需求受挫,来自消费领域的需求下滑尤其明显。在 2022 年第二季度,由于教育采购相比去年同期持续低迷,笔记本电脑连续第三个季度出现下滑,出货量下降 18.6% 至 5450 万台。相比之下,由于各国加大开放力度,商业需求强劲,刺激了台式机的更新和升级,出货小幅增长 0.6% 至 1560 万台,尽管未来全球宏观经济面临严峻的压力,但高端商用领域仍将是今年整体 PC 市场的发展亮点。

Canalys 分析师 Emma Xu 表示:“正如预期所示,第二季度的大部分时间,中国主要地区都因为疫情而进行持续封锁,对个人电脑的制造和出口造成严重影响。上海、昆山和江苏的工厂和港口运营中断,导致所有主要 PC 厂商的订单出现严重延迟。尽管生产和物流在 5 月底开始有所好转,但整个二季度产量仍然低于正常水平。此外,作为全球第二大 PC 市场,中国对人员和货物流动的限制,加之商业活动萎缩,导致国内采购数量急剧下滑。虽然 6 月份的消费者和商业支出指标有所改善,但由于政府继续坚持清零政策,整体经济的发展仍然具备不确定性。”

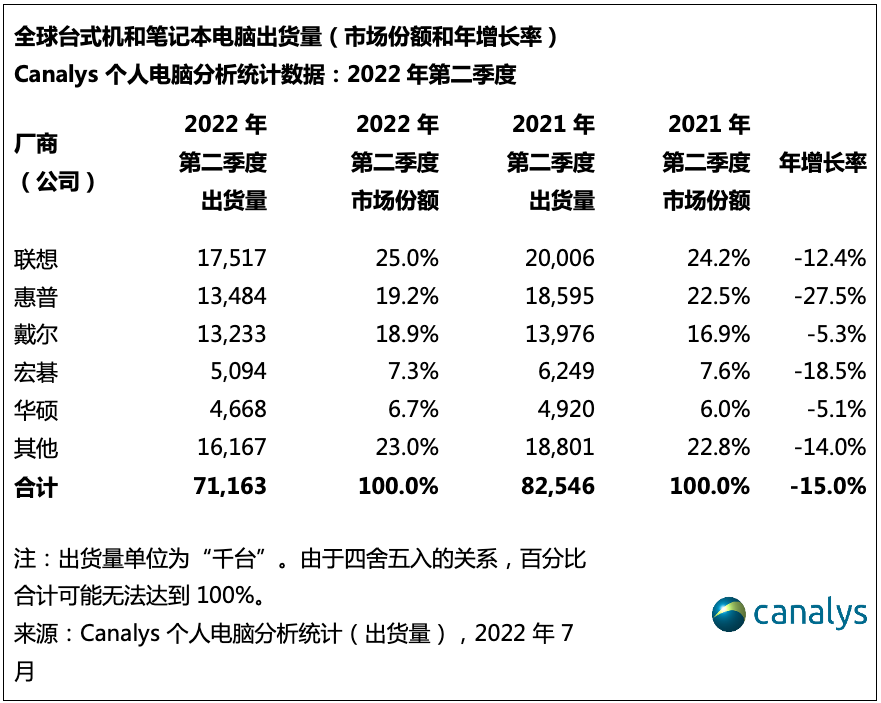

联想(00992)在 2022 年第二季度的出货量为 1750 万台,仍在全球 PC 市场中排名首位。惠普(HPQ.US)今年针对教育市场的出货量相比去年表现不佳,总出货量达1350 万台,下降28%,在五大厂商中的跌幅最大。戴尔(DELL.US)紧随惠普位列第三,出货量为 1320 万台,降幅相对温和,仅下降5%。与一年前相比市场份额增加 2 个百分点。宏碁和华硕分列第四和第五,分别下降 19% 和 5%。

Canalys 高级分析师 Ishan Dutt 表示:“从需求端来看,消费者和商业领域的短期表现存在明显差异。不断恶化的通货膨胀成为消费者心中主要的考虑因素。与此同时,随着大多数商品和服务的价格上涨,PC和其他硬件的支出的优先级逐渐低于其它生活需求的支出。尽管拥有高性能设备的重要性仍在,但大多数只需要基本计算功能的 PC 用户,更希望熬过目前这段经济不确定的时期,等在预算压力减轻、或今年晚些时候厂商或零售商大幅打折期间,进行设备更新。企业虽然面临着通货膨胀和利率上升的压力,但作为疫情后复苏的一部分,对 PC 和 IT 的整体投资对于企业的数字化转型仍然至关重要。厂商如果拥有良好的商业声誉、强大的渠道伙伴关系,能够为高性能业务提供针对性产品组合,将更有能力应对 PC 行业今年所面临的挑战。”

扫码下载智通APP

扫码下载智通APP