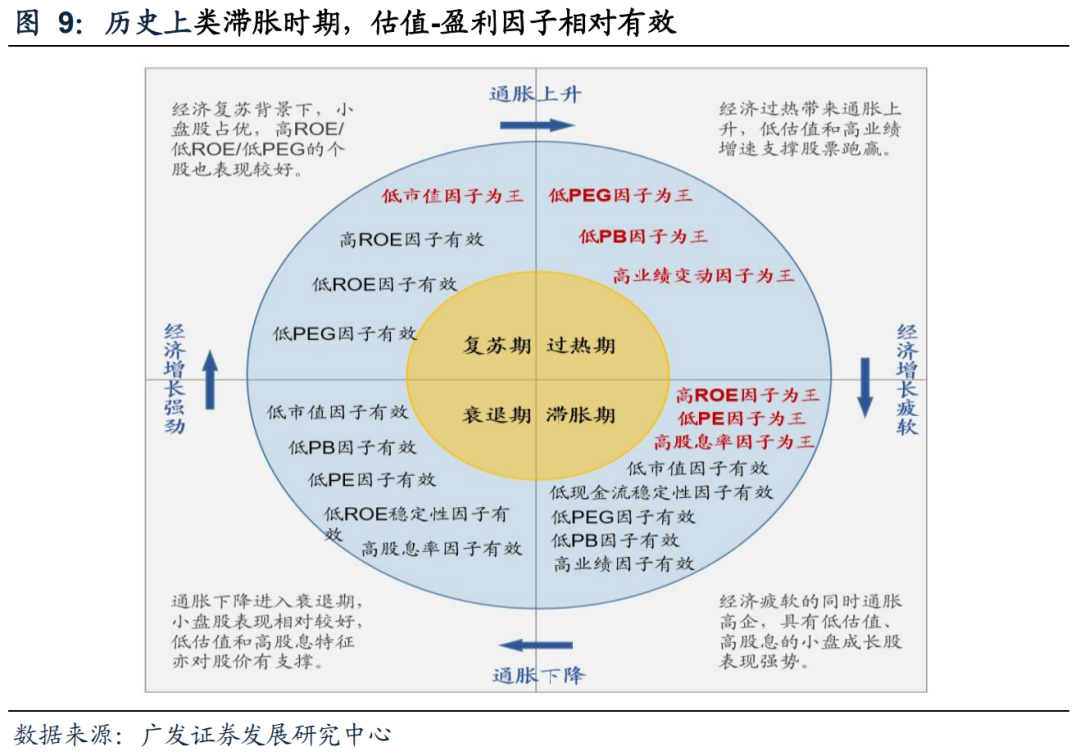

“此消彼长” 如何看A股估值全球比较?

此消彼长:驱动海外资金持续增配A股,加速A股国际化进程

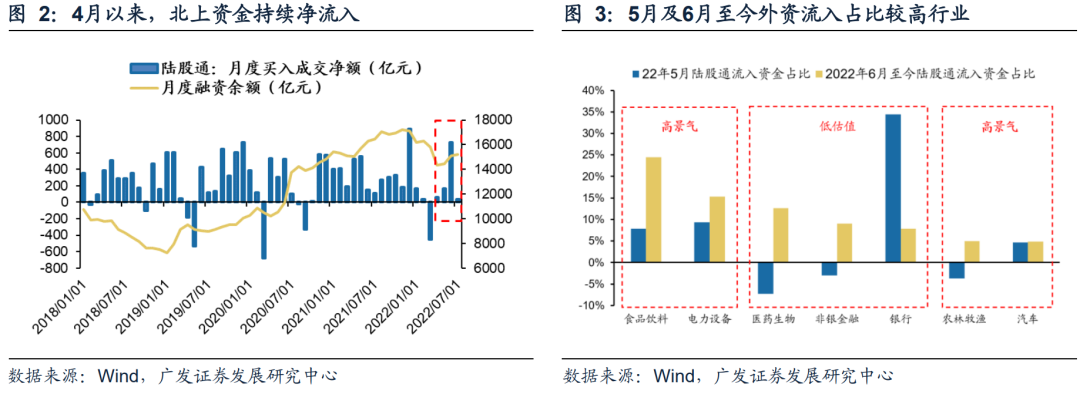

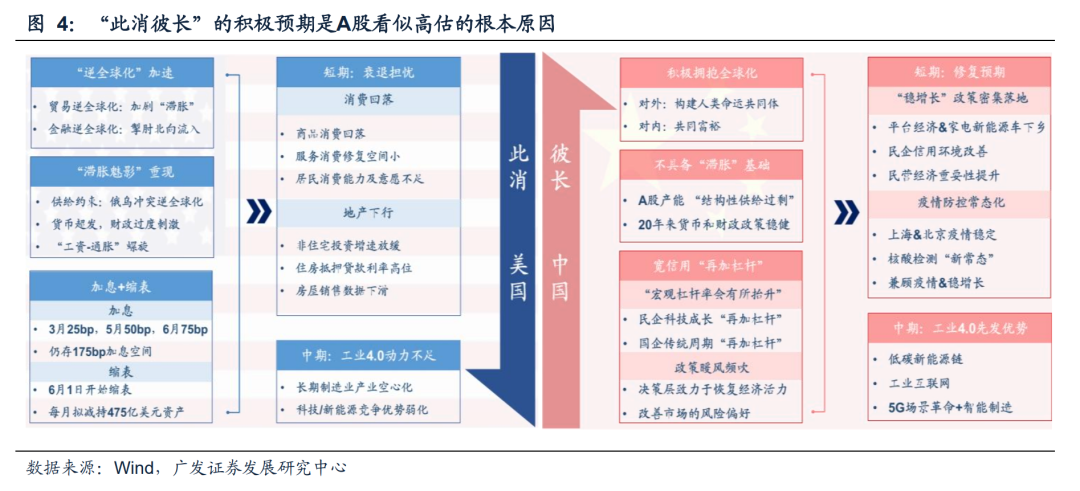

北上资金持续流入A股:兼顾高景气预期和低估值。5月以来全球risk-off,但“此消彼长”的中国优势驱动北上资金持续流入,A股反而risk-on,走出“独立行情”。我们可以观察到,从4月初以来,北上资金就已经开始持续流入A股:北向资金除了增持白酒及电气设备等景气度向上的行业外,对金融、医药等估值相对低位的板块的关注度也明显提升。

“此消彼长”的中国优势,驱动北上资金持续流入A股。美国“逆全球化”加剧“滞胀”压力,美联储不得不加息+缩表,导致美国经济陷入衰退担忧;而中国不具备大的“通胀”基础,监管层可以逆势“宽信用”再加杠杆,带来中国经济的复苏预期。

全球经济衰退担忧,但通胀压力仍相对高位,强化 PB-ROE模型的有效性

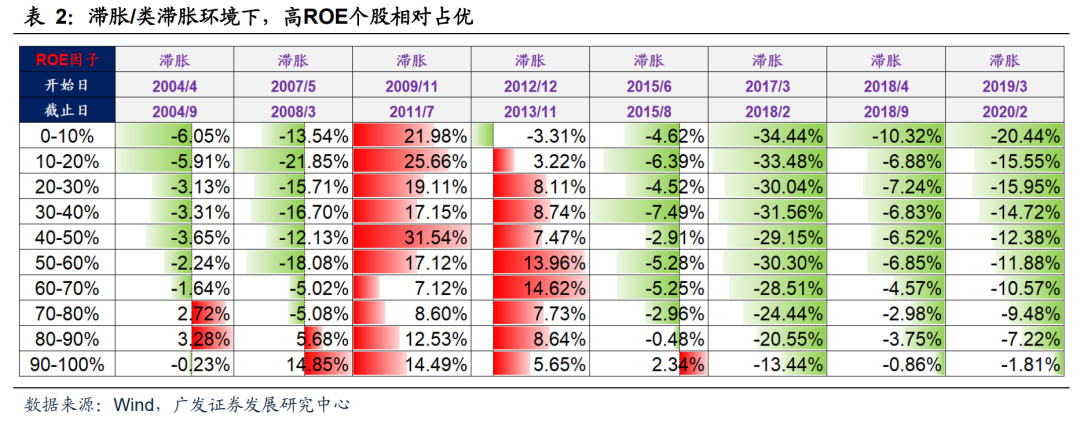

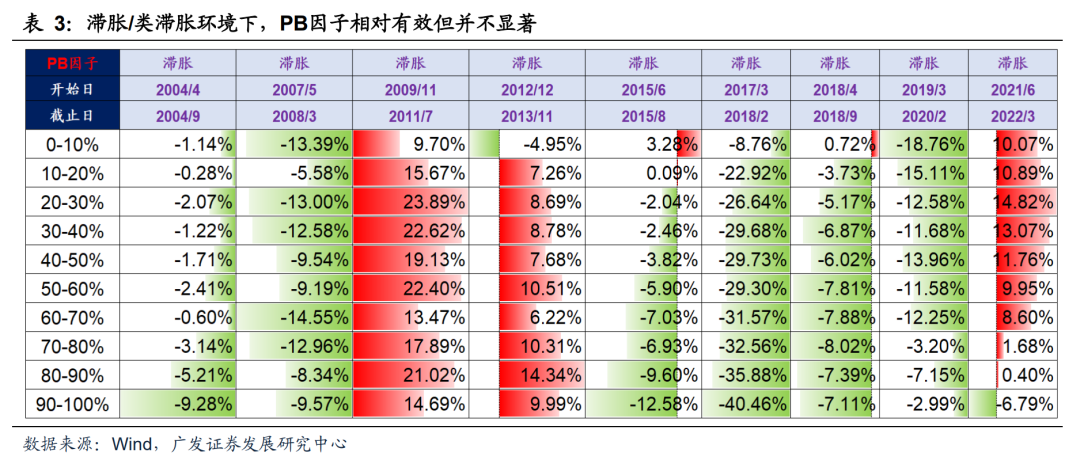

全球经济仍处于“衰退”前期以及“滞胀”后期的“类滞胀”阶段。在历史上的“滞胀”时期,PB-ROE因子的有效性相对较高:根据因子分析判断,在“类滞胀”时期,单独的低PB因子的有效性较差,而结合高ROE因子的低PE因子的有效性则相对较高,这意味着:在当前的“类滞胀”时期(“衰退”前期&“滞胀后期”),单独的低PB因子的有效性较弱,而低PB和高ROE因子的结合(即低PE因子)的有效性相对会更高。

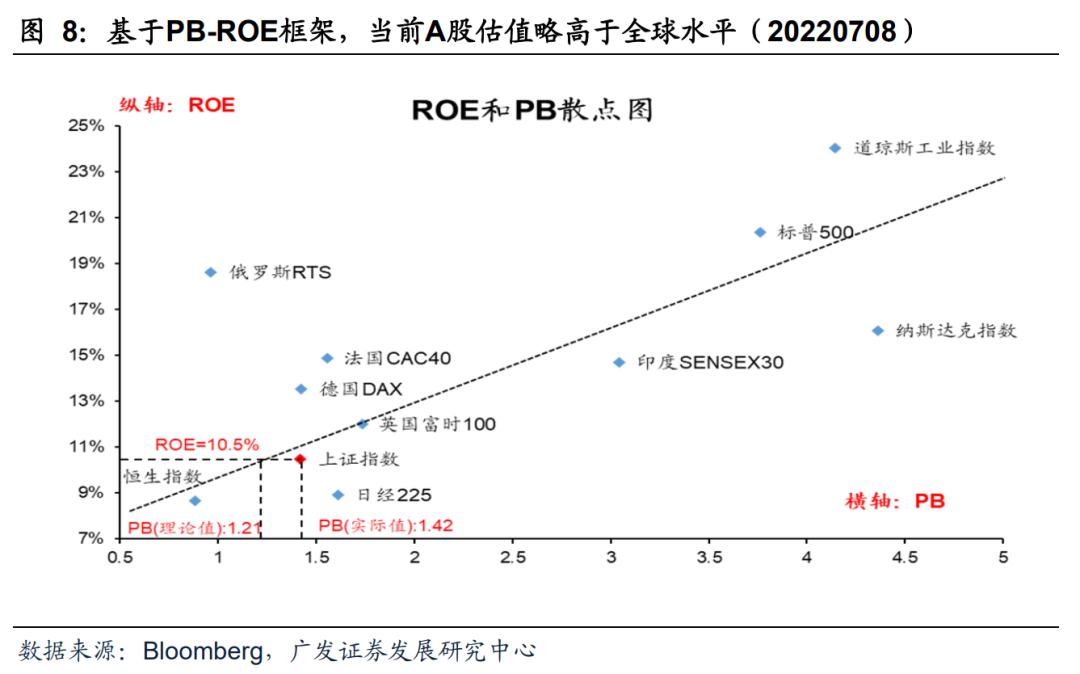

基于PB-ROE模型:“此消彼长”的中国优势,驱动A股估值略高于全球整体

当前A股估值略高于全球整体,是全球资本对于“此消彼长”中国优势的定价。A股相对高估,是全球资本对中国优势资产的有效定价:随着中美经济周期“此消彼长”,下半年A股的景气预期(ROE)改善,而美股(及全球其他主要经济体股指)的景气预期下修,全球资本对此已经提前反应,给予A股一定的估值“溢价”。

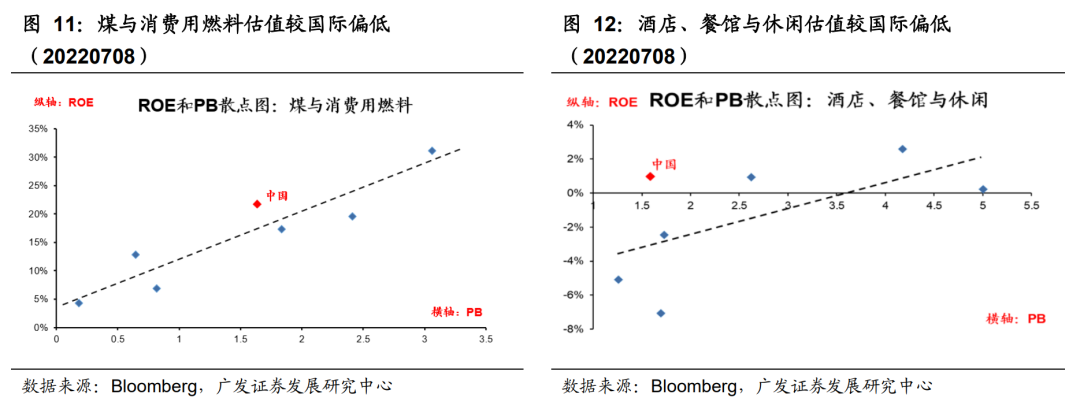

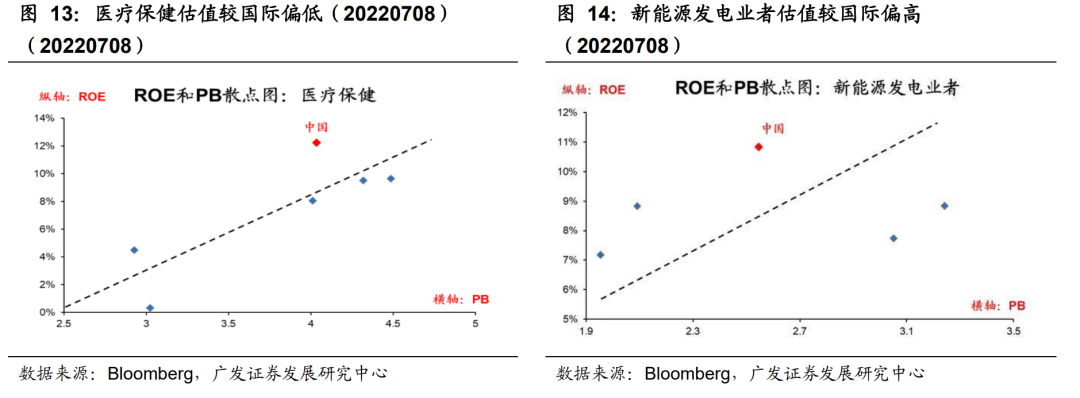

景气预期上修的低估值板块:煤炭、酒店餐饮、医药、新能源链

当前,A股能源、酒店餐饮、医药、新能源链行业的景气预期边际上修,同时基于全球估值比较视角估值相对低估,估值有望向上修复。

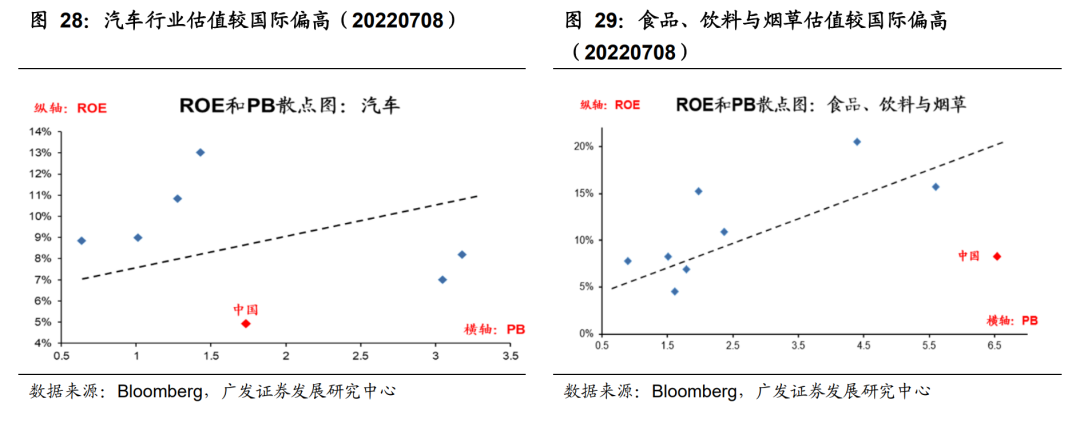

景气预期上修的高估值板块:汽车(新能源车)、食品饮料

当前,A股汽车、食品饮料行业的估值较国际相对偏高,但由于其景气预期边际上修,估值体系有望向上重塑,因此短期内仍存在估值上升的空间。

风险提示:全球疫情仍存在反复的风险,尤其是奥密克戎疫情带来更大的不确定性;疫情变异/反复可能导致全球经济修复可能不及预期并影响中国出口韧性;全球/中国通胀高位流动性可能边际收紧;金融领域的关系仍有较强的不确定性。

本文编选自“ 戴康的策略世界”微信公众号,作者:曹柳龙、戴康,智通财经编辑:杨万林。

扫码下载智通APP

扫码下载智通APP