雪球大V“王海天”:网络小说这门生意怎么样?我看阅文IPO

本文来自“雪球网”,作者为王海天,文中观点不代表智通财经观点。

阅文提交招股说明书,已经快一个多月了。和王者荣耀一样,今天在网络文学领域的阅文集团,也是腾讯收购整合过来的资产。阅文集团的招股书中,网络文学这个生意到底怎么样?

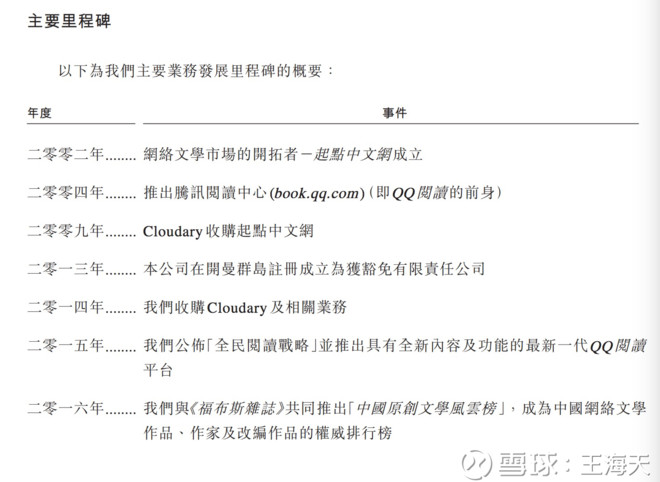

阅文的发展历程

2014年,阅文收购Cloudary。盛大文学把旗下的起点中文网、榕树下等一并打包到Cloudary里。通过Cloudary,阅文直接收购盛大文学旗下的全部资产。早期的腾讯阅读和盛大文学,构成了今天阅文集团的主体。所以,我记得阅文集团的总部一直在上海,盛大文学就是今天阅文的一部分。

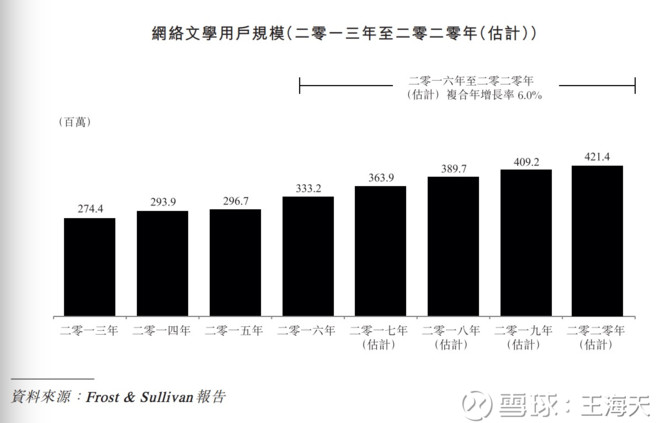

阅文所在行业的空间和前景:13亿人4亿看小说

如果用一句话来形容阅文所在的网文行业:13亿的国家,4亿人民看小说。

这是阅文招股书中的数据,中国网络文学用户2017年的用户规模为3.63亿,2019年将突破4亿人。除了用户规模巨大,网络小说的在线时长,也秒杀除了微信的大部分产品,用户每天花费超过1小时阅读网络小说,大部分用户每周阅读三次以上。用户构成上,70%的用户年龄在30岁以下。

行业规模:潜力巨大,年复合增长率30%

2016年,中国网络文学市场规模46亿元,占中国文学市场总规模的11.4%。未来五年,预计行业的年复合增长率为30.9%。2019年规模将达到100亿元。

行业的强劲增长,最关键驱动因素是移动设备的普及。移动阅读的碎片化时间,让手机成为了阅读的最好终端。和我上学时候不同,那时候高中看武侠、玄幻小说,都是在学校外面租的纸质图书,并且只能在教室和宿舍偷偷看,还怕老师发现。阅文的发展,应该感谢OPPO、小米、华为等廉价的国产手机崛起。

中国知识产权保护环境改善。从过去现在,盗版一直是网络文学最大的侵袭者。2016年,中国盗版网络文学市场规模有多大?114亿元!规模是正版文学的两倍!由于政府机构以及市场参与者开展有效的反盗版行动,中国反盗版环境在稳定改善。并且,在用户付费意愿上,有43%的网络文学用户愿意接受付费观看。

网络小说是一门什么样的生意?阅文的商业模式

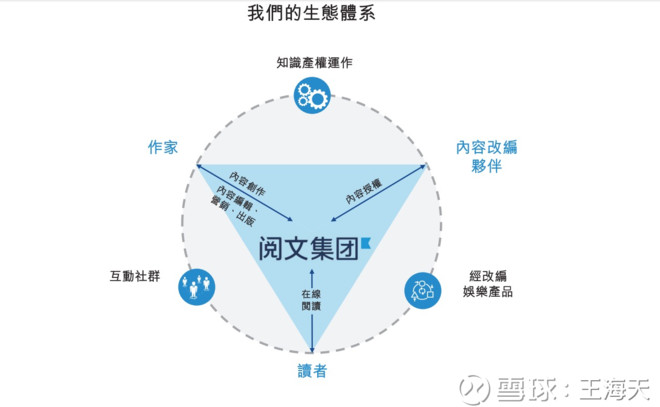

阅文生意模式的核心,用一句话概括:一切围绕内容的生命周期。作为中国最大的网络文学集团,阅文在招股书中,对商业模式,阐述的比较直接和务实——内容生命周期的管理。

用比较流行的词汇形容,阅文经营的是IP生意。从内容的生产到内容的管理,以及后续的衍生开发,阅文负责内容的“全程管理”。如何把内容的生命周期延长、把每一个IP的价值最大化挖掘,成了阅文的重要任务。

阅文把文学体系的参与者分为三个部分:作家、读者、内容改编伙伴。对作家,阅文是中国网络文学的最大分发平台。在阅文,作品被读者识别的概率更高、分发效率更好。对读者,阅文是最大的网络内容文学库。对改编伙伴,阅文是最大的改编作品内容库。

在上面的商业模式圆圈中,可以看到作家、内容改编伙伴、读者,围绕阅文形成了一个流动的圆圈。在这个圆圈中,透过阅文这一主体,每一个部分都发生了连接。比如作家——内容改编伙伴,阅文可以通过知识产权运作,来连接作家和内容改编伙伴。作家——读者,阅文提供互动社群,来让两个群体进行互动交流。读者——内容改编伙伴,这就是内容的衍生开发,比如《择天记》小说,阅文联合腾讯影业开发成鹿晗的电视剧《择天记》,把娱乐作品提供给读者。

在网络文学的这个行业中,阅文的生意,就是围绕内容的生命周期,进行全周期的管理和发行。内容的初级阶段,阅文就是发现好作家,买断版权或者分成,向读者提供收费阅读服务。内容进入到中后期的开发,阅文就需要对内容进行更加深度的管理和运营了,也就是招股书中的圆圈部分:知识产权运作。

文字小说,是内容管理的起点,改编电视剧、电影、游戏,是内容管理的后期。从0到1,阅文的角色是深度的内容管理。而这内容的深度管理中,阅文的竞争力,或者说护城河是什么?下面我试图从以下几个元素来分析。

作家

中国的网络小说行业,大致分为三个发展阶段。

在上个世纪90年代到2000年,属于行业的萌芽期。那时候,故事的情节和题材十分有限。PC端的网站仅有榕树下和红袖添香等几家。此阶段的作家,主要以业余为主,兼职创作文学作品。商业化上,网络文学网站并没有清晰的商业模式。读者,主要以实体书的形式来阅读小说。要说内容付费,卖纸质的网络小说应该是最早的内容付费了。。。

2000年以后,随着电脑的普及,网络文学得到了充分发展。这时候,盛大体系的起点中文网、晋江文学网等一批原创文学网站兴起。2002年,起点中文网首创了PC端的付费阅读模式,为网络文学行业开启了行业典范。此时,网络作家也逐渐由过去的兼职慢慢转向职业写作。并从作品中获得可观的收入。

2010年至今,属于移动的网络文学时代,智能设备的普及以及移动支付的成熟,阅读和付费都变得更为成熟。基础设施的成熟,让内容变得更加丰富。

一个优秀的网络文学作家,一年可以赚多少钱呢?2016年十大网络文学作家,平均年收入为323万元,线下的出版作家平均年薪为173万元。网络作家的收入几乎是线下作家的两倍。作家除了版税费用,还可以通过内容改编、知名度以及其他的营销活动中来增加收入。

阅文对作家的分类:

这是阅文对平台作家的分类,目前阅文平台上有530万作家。就平台而言,由于作家是内容的直接提供者,阅文要保持良好的用户体验,就要持续生产优秀的内容。所以,对作家的筛选和培养,就成了阅文的重要工作。阅文把作家的筛选,变成了一套标准的流程:作品的品质、作家活跃度、粉丝热度。2016年,中国最受欢迎的50名网络作家,阅文签约了41位。

根据每位作家的级别、影响力、潜力的不同,阅文提供不同的支持策略。

阅文和作家如何合作呢?这点挺有意思。一般来说,平台与作家之间就是分成关系。阅文的策略是买断与分成。而高级别的作家,阅文的做法是给予作家更优厚的条款,以换取较长的合约期限。为什么呢?因为优秀作家的作品连载,可以让作品拥有更长的生命周期。而阅文经营的核心,上文也提到了,就是:“一切围绕内容的生命周期管理”。围绕这一核心诉求,阅文可以在作家的合作上,开出更优厚的条款。

内容深度管理,全产业链通吃

阅文作为连接作家和用户的平台,如何保证对作家的吸引力呢?

主要体现在成熟的品牌、知识产权管理能力。作为领先的网络文学平台,阅文对作家的吸引力更高。在阅文分发,可以获得更多的受众,提高了作家收益和作品的传播识别度。第二个知识产权管理能力,这体现在IP的改变已经延伸阶段。比如《择天记》,这最早是阅文上的网络小说,后来阅文联合腾讯影业、企鹅影业等,把《择天记》出品成了鹿晗主演的电视剧。

而知识产权的从头到尾开发能力,将会是网络文学公司的重要竞争力。这是《择天记》百科中的六个义项。从小说到电视剧、网游、电影、动画全产业链通吃。

我们再次以《择天记》为例,《择天记》的出品公司包括了阅文集团、腾讯影业、企鹅影业等。从小说开始,阅文集团透过付费阅读,吃到了《择天记》的第一次利润。2016年,《择天记》出品电视剧。到电视剧这步,阅文集团的IP,已经可以和腾讯的影业、腾讯视频,也就是所谓的OMG,形成良好的协同效应。从内容到渠道、宣传发行,阅文一应俱全。

并且,阅文和腾讯出品的《择天记》还可以分销给爱奇艺、搜狐视频,再吃一次分销的钱。。。

自有的明星IP,就是阅文的定价权。从田园到餐桌,每一个产业链都是我的利润。

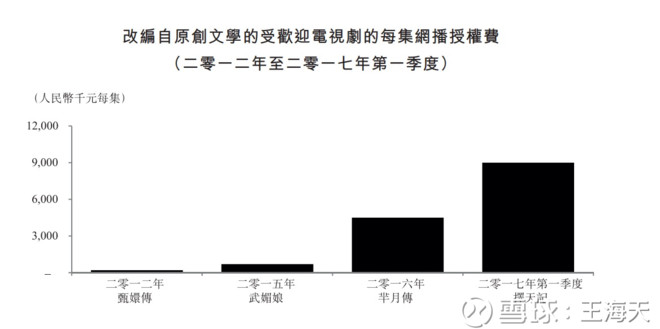

在改编这个市场,也就是通俗的IP延伸开发。改编市场有多大呢?下图是网络剧的单集授权价格。2017年热播的网剧《择天记》每集授权费为9000元。而2016年的《芈月传》单集不到6000元。电视剧、网剧、电影的授权,让阅文这种以知识产权为核心的平台,对内容有一个全产业链的开发。

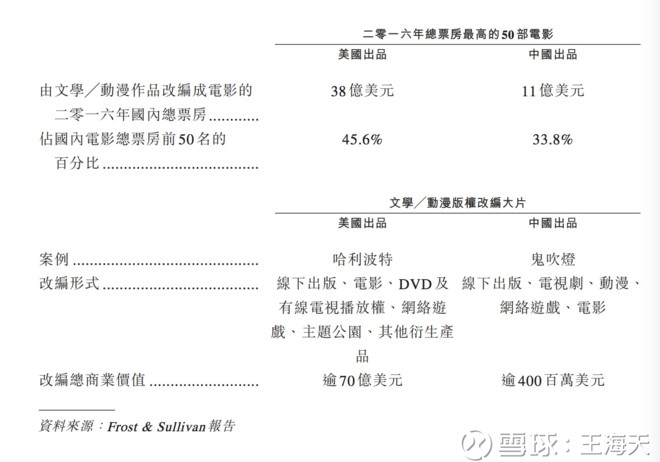

放一张中美的知识产权发展水平的对比。在文学动漫领域,美国以改编形式的商业产出逾70亿美元,而中国只有4亿美元。差距可见一斑。

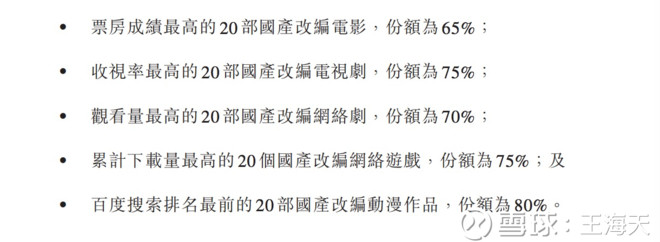

阅文在改编领域的市场份额。

读者:以QQ阅读为核心产品

虽然收购了盛大文学,阅文获得了盛大文学旗下有一堆的老牌网络文学网站,诸如起点中文网、红袖添香、晋江文学网等,但阅文的核心产品仍然是移动端的QQ阅读。收过来的文学网站,主要专注于垂直细分人群。比如红袖添香专注于白领女性,潇湘书院专注于言情小说。

什么是内容付费?我觉得网络文学,最好的诠释了这个答案。

阅文的主要盈利模式就是付费阅读。每部文学作品,前面会有几张免费阅读部分,后面1000字5分钱。如果阅读量大,这种1000字下载方式嫌贵,用户可以开通QQ阅读的包月服务,安卓和iOS包月分别为10元、12元。读者包月后,可以免费阅读内容库里的特定作品。如果需要阅读其他收费作品,包月用户可以获得20%的折扣。不得不说,这横竖都发财啊。。。。

腾讯强大的用户,为阅文的阅读产品提供了广阔渠道。包括手机QQ、手机浏览器、腾讯新闻,微信阅读。这些产品的阅读模块,阅文提供独家的内容。比如QQ浏览器,导航中的小说阅读内容,就是由阅文独家提供的。而腾讯的这些产品,阅文统一称为自营的渠道。

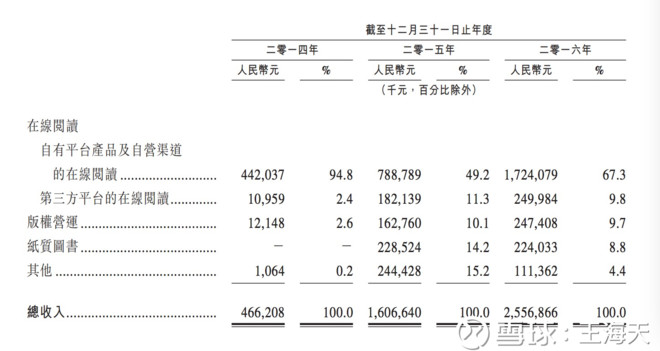

我们可以看到,2016年,阅文的25亿营收中,有17亿是来自自有平台和自营渠道。自有平台指QQ阅读、起点中文网这些移动App和PC网站,自营渠道则是QQ浏览器、腾讯新闻等APP。这其中,还有占比9.8%的第三方平台阅读,是指阅文通过第三方平台(搜狗、京东、小米多看)出售的阅读收入。

阅文的2016年自营平台和渠道的月活为1.73亿。

自有平台的17亿收入中,阅文披露的月付费人数为960万人。单个付费用户贡献177元。支付比率由2015年的3.5%增长到2016年的5.5%。

财务上,阅文2014年、2015年都是亏损的,2016年的净利润为3040万元。但营收的增速比较快,2015年的全年总收入为16亿元,2016年为25.56亿元。67%的收入来自于自有产品和自营渠道的在线阅读。

从投资的角度出发,阅文的赛道,我觉得规模虽然不是很大,几百亿的体量。但未来的增速良好。并且,巨大的用户量,付费率仍处于较低水平(2016年5.5%)。在作家、内容、读者的三个为主体的生态中,阅文已经拥有很好的定价权:越好的作家——产生越优秀的作品——吸引更多的读者——再度吸引更优秀的作家。并且,在渠道端,受益于腾讯的时长和广大的用户基数,未来的C端确定性更强。

总体,我觉得阅文是一家值得跟踪和一看的公司。

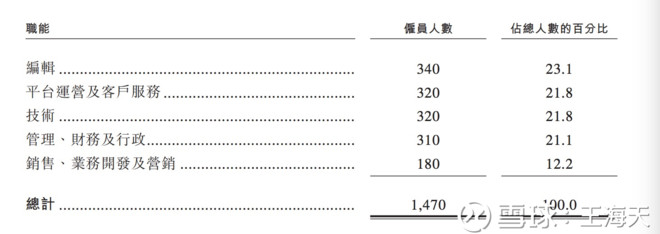

最后,附一张阅文的员工数量和占比。人员最多的是编辑。一家年收入20亿的公司,只有1400人,上市的话,每个人拿的股票应该很爽。。

利益披露:本人或将参与阅文集团的IPO申购,未来或将买入阅文集团的股票,本篇文章可能部分观点有偏差,不作为投资决策的依据。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码下载智通APP

扫码下载智通APP