中金:怎么看车贷ABS的流动性

摘要

近年,车贷ABS的发行规模一直保持稳定增长,已经成为信贷ABS市场的第二大基础资产(近3年发行规模平均占比25%)。

我们分析车贷ABS二级市场的交易特征发现,交易次数低于信贷ABS个券;换手率较为稳定,但随着配置型投资者的持续集中,有低于信贷ABS换手率的趋势,且显著低于汽车金融公司金融债换手率。

车贷ABS的投资者结构较为单一。由于资本消耗水平较低,资金成本较低,同业授信比较充足,商业银行投资车贷ABS更有优势。我们认为多元化的投资者结构有利于车贷ABS流动性的提升、市场化定价机制的持续完善和证券化市场的可持续发展。

我们建议从引入多元化投资者,鼓励做市商做市、完善市场质押机制等措施提升车贷ABS二级市场流动性。

风险

二级市场流动性改善不佳,融资政策收紧

正文

一、车贷ABS二级交易特征

成交次数

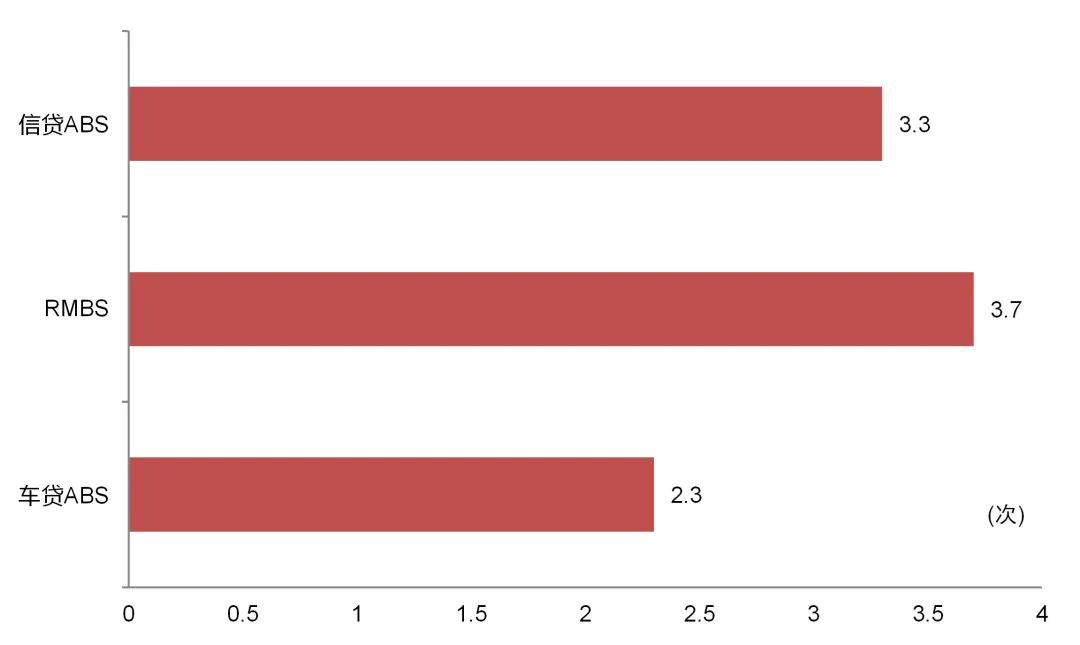

2021年车贷ABS个券中约有45%的个券参与二级交易,平均一只个券的成交次数为2.3次,略低于信贷ABS个券成交次数3.3次。2021年车贷ABS平均存量个券213只,参与二级交易的个券有97只,占比45%。2021年车贷ABS有228次成交,每年单只车贷个券的平均成交次数为2.3次,低于信贷ABS个券的成交次数3.3次。

图表1:车贷ABS年平均成交次数(2021)

资料来源:Wind,中金公司研究部

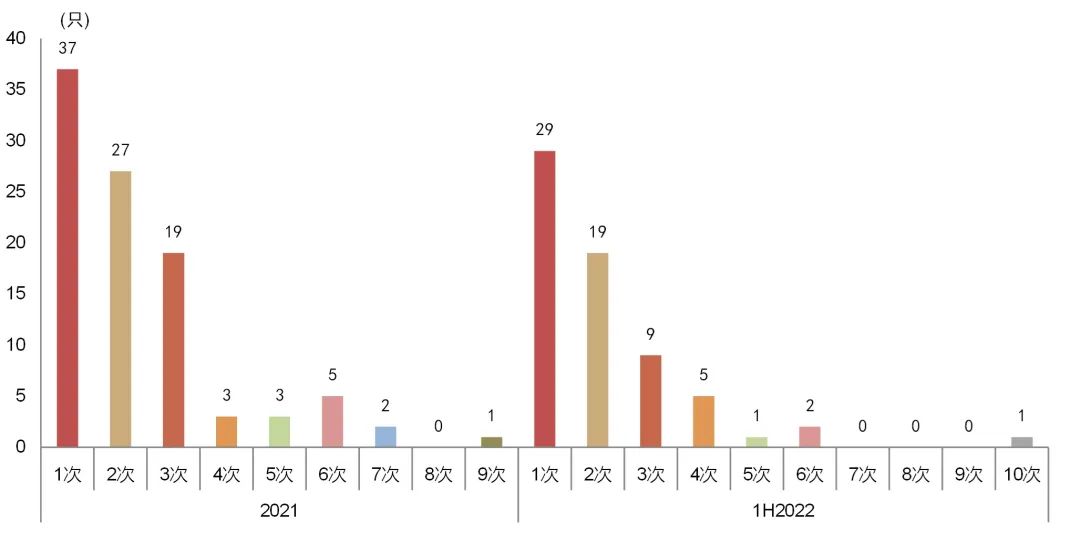

图表2:车贷ABS在不同交易次数下的个券只数分布

资料来源:Wind,中金公司研究部

成交规模(2021-2022H1)

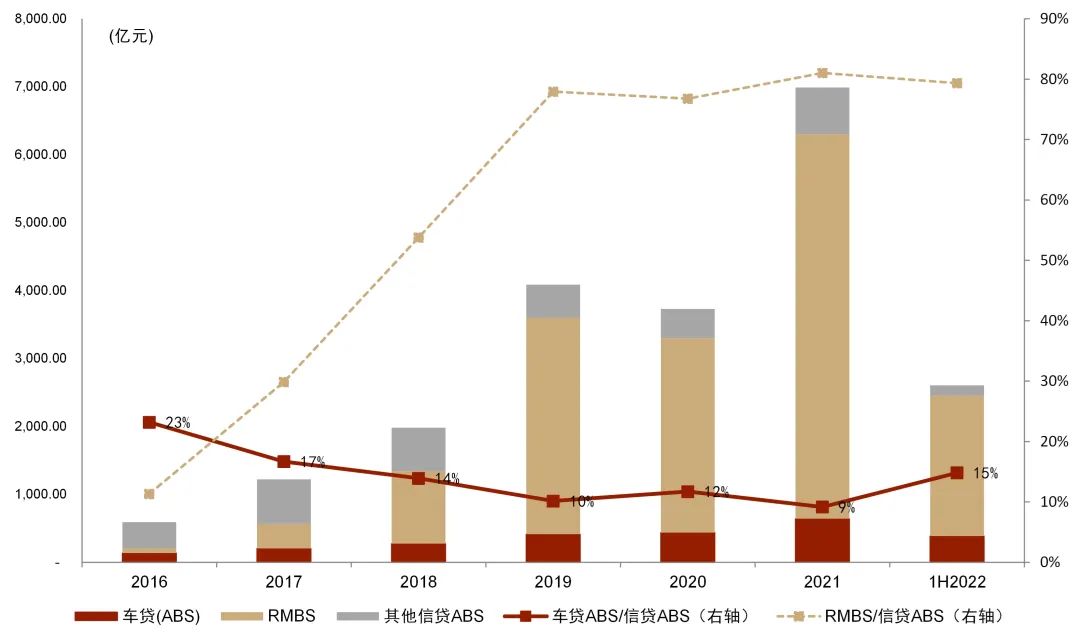

车贷ABS在信贷ABS市场的二级成交规模排名第二,但占比不高。2021年信贷ABS成交规模(剔除起息日2个工作日内成交净价为100元的交易,全文同)约7000亿元,车贷ABS二级成交规模约640亿元,占比9%,排名第二,在RMBS(成交规模5600亿元,占信贷ABS成交规模的81%,排名第一)之后。1H 2022车贷ABS二级市场成交规模比重同比略有提升,占比15%,或由于RMBS发行和存续规模下降,车贷ABS规模相对提升所致。

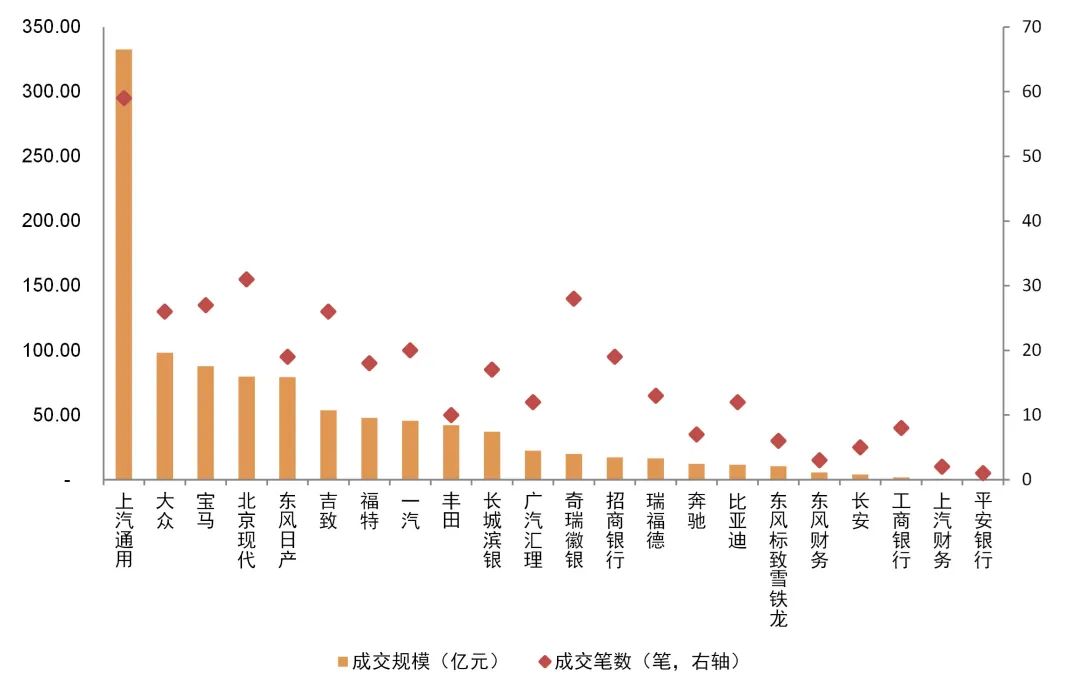

分机构来看,上汽通用成交规模和成交笔数最大,北京现代和奇瑞徽银成交笔数相对较大。2021-2022H1车贷ABS二级成交规模约1000亿元(2021年成交规模640亿元,1H2022 380亿元),上汽通用的车贷ABS成交规模约330亿元,占比32%,成交笔数59笔,占比16%,均排第一。此外北京现代、奇瑞徽银、宝马、大众和吉致的成交笔数也相对较多。

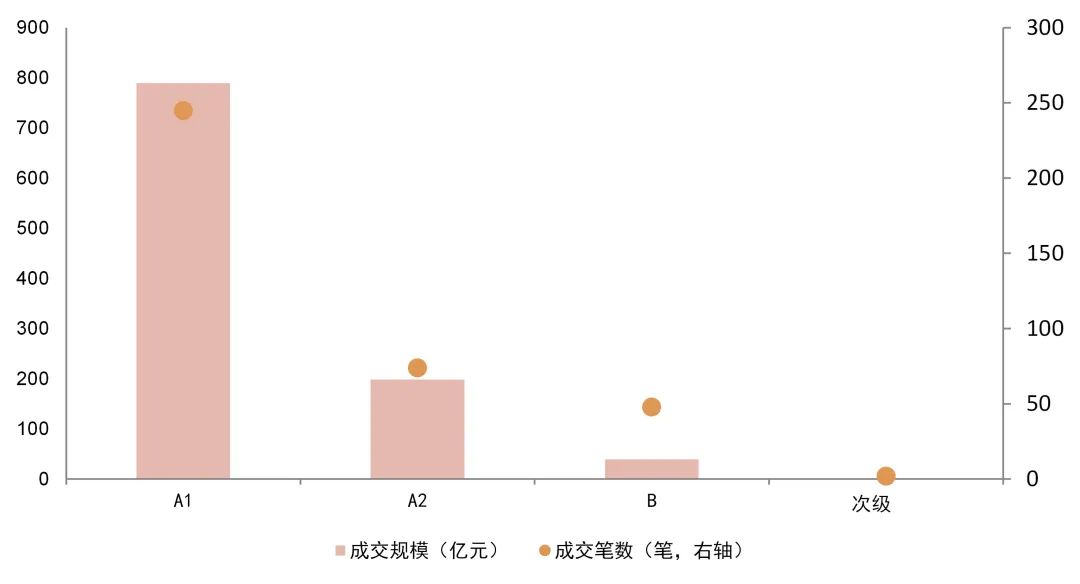

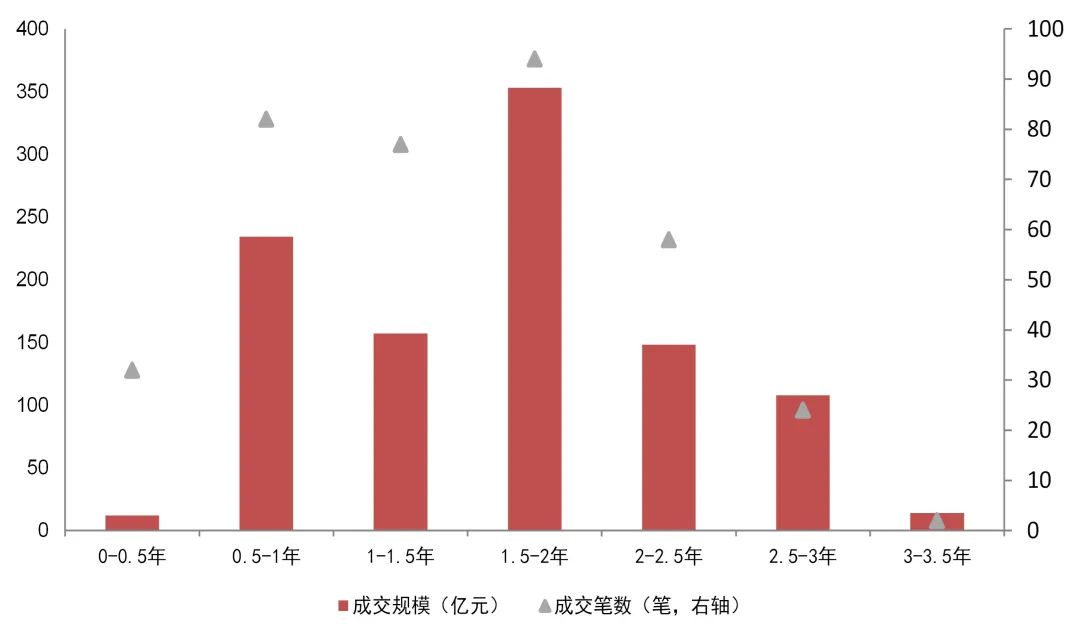

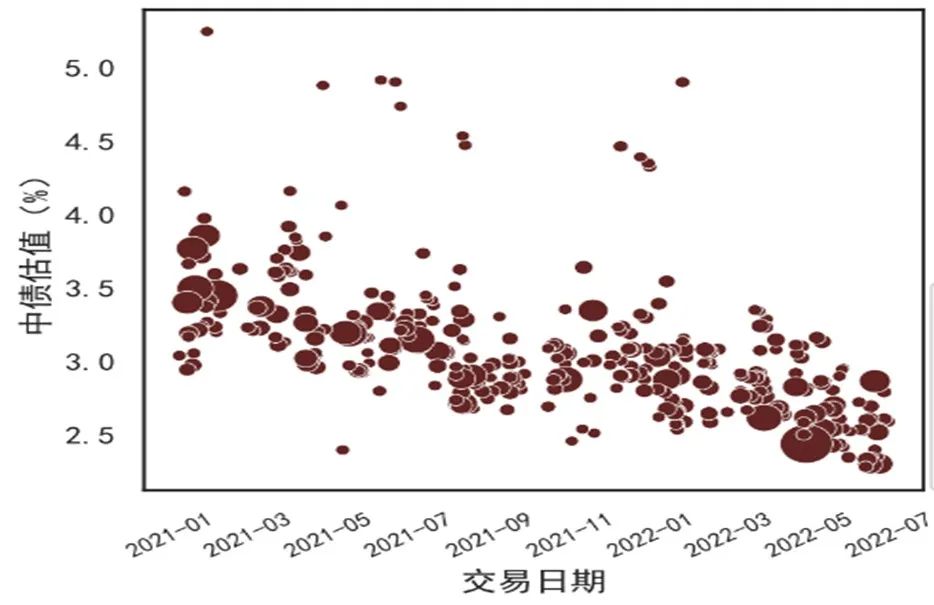

分档次来看,A1档、AAA级别成交规模最大。分期限来看,剩余期限在1.5-2年和0.5-1年的成交规模比较大。成交收益率方面,2021年以来成交收益率(中债估值口径)整体呈现下行趋势,今年以来集中在2.5%左右。

图表3:信贷ABS成交结构和车贷ABS二级成交规模占信贷ABS比重走势

资料来源:Wind,中金公司研究部

图表4:2021-2022H1不同机构的车贷ABS成交规模及笔数

资料来源:Wind,中金公司研究部

图表5:2021-2022H1不同层级的车贷ABS成交规模及笔数

资料来源:Wind,中金公司研究部

图表6:2021-2022H1不同期限的车贷ABS成交规模及笔数

资料来源:Wind,中金公司研究部

图表7:车贷ABS二级成交中债估值情况(气泡大小代表债券成交金额大小)

资料来源:Wind,中金公司研究部

换手率

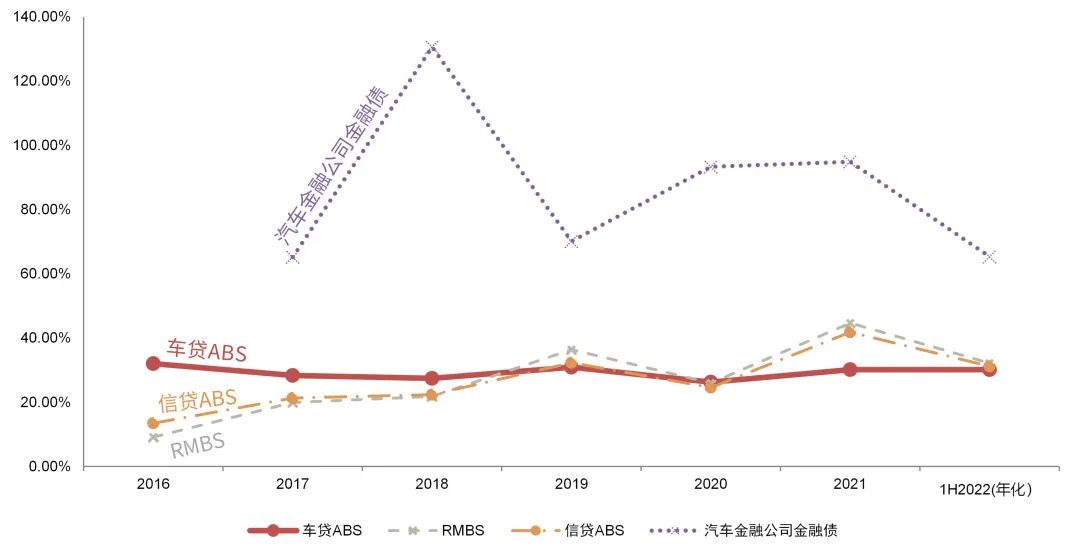

车贷ABS换手率较为稳定,但近年来有低于信贷ABS的趋势,且显著低于汽车金融公司金融债。近年来车贷ABS的换手率整体稳定在30%左右,但是随着RMBS及信贷ABS的规模提升,车贷ABS换手率逐渐低于信贷ABS和RMBS。今年以来有所追平,可能在于RMBS发行和存续规模的下降。相较汽车金融公司发行的金融债而言,车贷ABS的换手率显著更低。

图表8:车贷ABS换手率

资料来源:Wind,中金公司研究部

二、投资者结构及行为模式

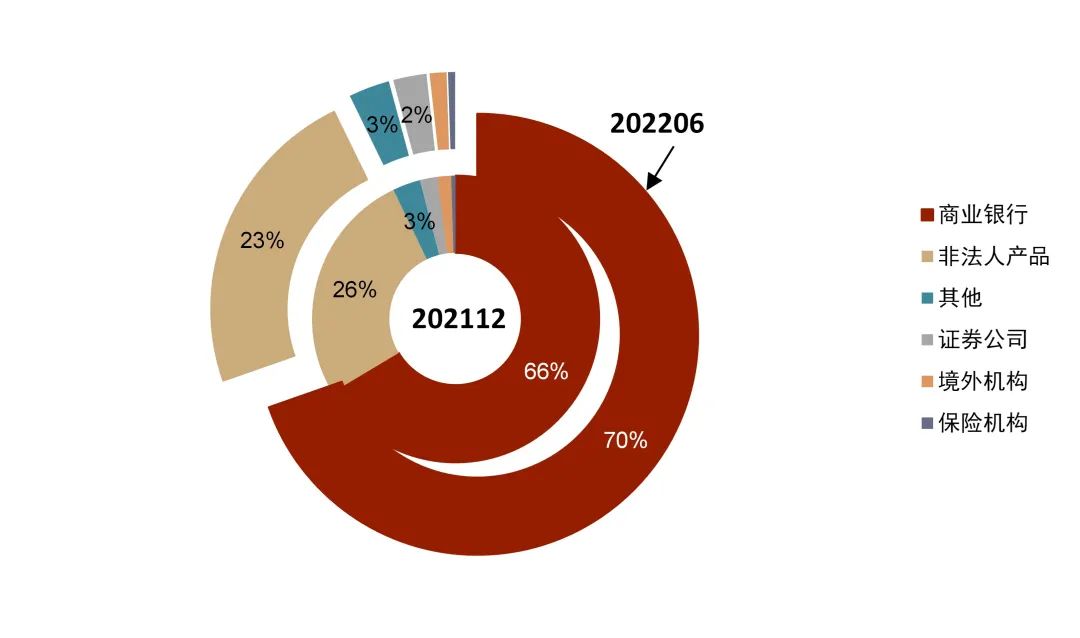

车贷ABS的投资者相对集中,主要为商业银行。参考信贷ABS的投资者结构,主要以商业银行和非法人产品为主。以2022年6月为例,商业银行持仓约1.75万亿元,占比70%(较去年底提升4个百分点),非法人产品持仓约5800亿元,占比23%。

从投资者行为模式分析,商业银行投资车贷ABS的优势更大。我们主要从政策红利、资金成本和期限、流动性要求以及投资目的等方面分析投资者偏好。整体而言,由于投资AA-以上评级的ABS资本消耗水平较低,资金成本较低,期限约束不高,再加上车贷ABS主要是发起机构的同业负债渠道,银行同业资金在同业授信比较充足的情况下,参与热情也比较高。此外今年以来市场利率整体呈现下行趋势,商业银行的投放需求可能会让位于收益需求,持仓占比有不小的提升。

多元化的投资者结构有利于车贷ABS流动性的提升、市场化定价机制的持续完善和证券化市场的可持续发展。目前车贷ABS投资者集中在配置型类别,交易型投资者参与度不高,长此以往,可能会抑制二级市场流动性的提升,形成投资者愈加单一的不良循环。引入多元化投资者,特别是储备非银投资者,有利于持续完善车贷ABS的市场化定价机制。如未来发起机构发起出表型结构产品时,可以减少对同业授信的使用,提高低评级或无评级证券的发行效率。此外,相对集中的投资者结构会使得信贷资产主要集中在银行体系内,风险难以有效分散。

图表9:信贷ABS投资者结构(202112 VS 202206)

资料来源:中债登,中金公司研究部

图表10:车贷ABS各类投资者行为模式分析

资料来源:Wind,银保监会,中国人民银行,中金公司研究部

三、总结

车贷ABS具有良好稳定的底层资产表现、相对标准的交易结构、稳定可期的市场发行节奏和相对较高的国际化水平,作为近年来信贷ABS的第二大类基础资产类型,品种地位逐渐提升。但二级市场流动性仍有提高的空间。

我们建议从以下几个方面共同助力提升车贷ABS二级市场流动性:(1)引入相对多元的投资者群体,鼓励交易型投资者的参与。(2)支持具有较强定价能力、资本实力的做市商持续开展做市业务,通过持续双边买卖报价、回复市场询价请求等进行价格引导,吸引投资者参与和达成交易。(3)推进标准化的质押体系建设,完善质押回购机制。(4)提升信息披露的数字化、标准化程度,降低信息获取难度,同时优化估值体系,破解定价难题。

本文编选自“中金固定收益研究”,作者:魏真真 杨冰等等;智通财经编辑:mz。

扫码下载智通APP

扫码下载智通APP