暴跌72%!为何我们半月前预警到了奇士达(06918)的闪崩?

周五,一只智通财经中小市值研究中心在8月11日预警过的妖股——奇士达(06918),尾盘血崩了!

8月31日,奇士达发布截至2022年6月30日止6个月中期业绩,收益1.03亿元(人民币,下同),同比减少10.44%;公司拥有人应占亏损4354.2万元,而去年同期则取得公司拥有人应占溢利731万元;每股亏损8.4分。

这样一份业绩,无论如何也称不上是利好。

可是在业绩公布后、一直到今天尾盘跳水之前,论坛和股吧里依然有“老师”在大喊买入:

可惜的是,愉快的周末没有来,被忽悠“速度上车”了的散户等来了自由落体。

从15:40开始,该股股价放量下跌,一度跌至1.12港元,回吐6月底至今全部涨幅。截至收盘,奇士达跌72%,报1.19港元,成交额1.36亿港元。

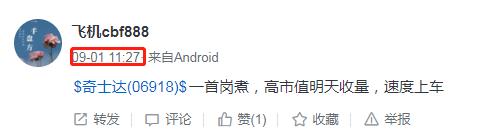

9月2日的暴跌,周四就有预兆。

智通财经APP数据显示,尽管周四(9月1日)该股收涨0.71%,一度摸高至4.30港元,但换手率达到了16%,盘口出现了大单抛盘,出逃资金达到创纪录的2.7亿港元!

8月31日、9月1日、9月2日这三个交易日,净流出超过4亿港元。

准备“割韭菜”的资金已经暗度陈仓,跑得差不多了——徒留“浑身是胆”、高位梭哈的投资者风中凌乱:

而周四的预兆,其实也早有端倪。

二十多天前,智通财经APP发布文章《智通预警 | 奇士达(06918):又一只“微信女股”?》,针对奇士达的股价持续异动提出多个疑问,包括能耗大幅下降的原因、公司业务转型、近期法律纠纷、融资风险等。文章同时提出,对于普华永道辞任公司核数师、近一年来员工数量骤降及公司高管频繁变动的原因,投资者众说纷纭。

不仅如此,当时智通财经APP还通过“资金流向”数据,警告其已经出现了罕见的资金净流出。

对不知内情的散户而言,参与“微信女股”的炒作无异于刀头舔血,都知道是个击鼓传花的游戏,只是贪婪之心被蒙蔽了双眼,“跟着老师走”,心存侥幸觉得自己不会是最后接花的那一个。

吊诡的是,在今天大跌逾70%、股价回落至1.19港元之后,股吧里依然有人在喊“上车”,称下周一就会涨到2港元。

对于一只总市值6.2亿港元、近三个交易日资金净流出超过4亿港元的股票而言,“掐指一算”下个交易日会上涨超80%,可信度有多少?

可惜贪婪是人的本性之一,依然会有人“提头而上”。

是不是最后接花那一个,这个问题对贪婪的人而言,似乎没有肾上腺激素狂飙的快感来得重要。

但罕见的资金净流出,确定是非常危险的信号,因为这意味着:鼓声就要停止了。

对稳健的投资者而言,一切脱离基本面太多的投资,都值得反复斟酌。除了智通财经早前提出的疑问,雪球网友@湘西头人对奇士达的经营基本面做过总结,摘录在此供投资者参考:

1、所处玩具制造行业竞争激烈,行业高度分散,奇士达智能车模国内市场份额仅约0.8%,没有优势;但公司创立于2009年广东汕头,主营业务未变更过,是一家正规的玩具制造企业;

2、19年峰值收入3.26亿元/利润0.35亿元,近几年中美贸易战、全球疫情、海运价格上升等诸多利空带来运营困境,业绩不断下滑;21年收入2.84亿/利润0.28亿,对应股价/市值分别0.85港元/4.43亿港元,13倍PE,体量依旧很小(无港股可比公司);

3、近年下游客户及销售渠道变更,尤其海外客户明显下降,国内客户提升及批发客户占比提升,导致毛利率逐年下滑,16年毛利率39.6%下滑至21年的30.4%;净利率由16年的15.6%下滑至21年的9.7%;

4、在加强自由品牌“奇士达”的影响力,收入占比也在不断提高,上市前有扩产能的计划,近年由于疫情原因,收入下滑,产能方面没有继续披露;

5、应收账款平均周转天数陡升,由16年的60.5天升至21年的125.2天,有疫情的因素在里面,但也体现公司对下游的话语权一般;

6、这2年经营净现金流转负,有一定财务压力,不过在手现金还有2.87亿元,流动比率1.6,借款利率上升,但偿债能力还是有的;

7、当前公司的境遇处于相对低点,来自外部的利空因素较多,后面反转的概率也会偏大。

但什么时候能反转,还得等基本面反转的信号。

在此之前,智通财经再次提醒投资者:脱离基本面太远、在没有任何利好因素刺激、未来盈利前景没有催化剂的情况下发生的股价异动,要睁大警惕之眼!

扫码下载智通APP

扫码下载智通APP