乘联会:9月狭义乘用车零售销量预计195万辆 同比增长23.3%

智通财经APP获悉,9月23日,乘联会发布数据显示,9月狭义乘用车零售销量预计195.0万辆,同比增长23.3%,环比增长4.2%;其中新能源零售销量预计58.0万辆,同比增长73.9%,环比增长9.5%,渗透率29.7%。

9月多地车市受到疫情负向影响,下旬开始陆续恢复。8月31日国常会再提“促进汽车等大宗消费”,各地积极响应、发布新一轮补贴政策,助力月底销售冲刺,对车市起到持续托举作用。

一、厂商销售动向

9月中旬乘用车总体市场折扣率约为13.8%,整体价格与上月(14.0%)略有上浮,消费者降价预期较强、年末前观望增多。在政策支撑和全年目标的压力下,据9月零售目标调研显示,占总体市场约八成左右的厂商同比增长达到两位数,初步推算本月狭义乘用车零售市场在195.0万辆左右,同比增长23.3%,其中新能源零售在58.0万辆左右,同比增长73.9%,渗透率约29.7%。

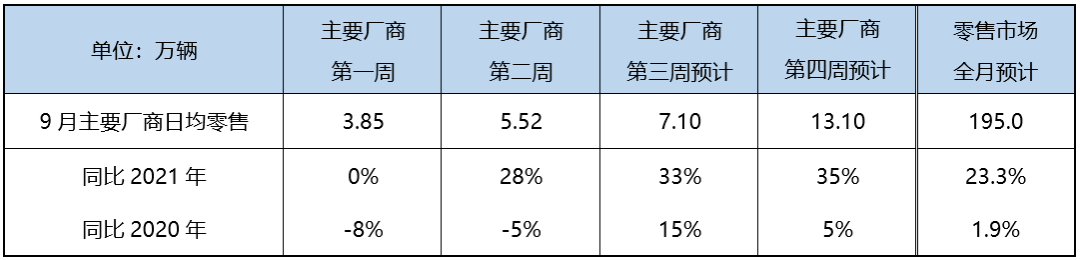

二、周度走势推算

主要厂商零售第一、二周的日均同比分别为0%、28%,随着促消费政策的加速出台、疫情受控区域恢复正常生产生活秩序,车市逐步向好。预计第三、四周市场稳步攀升,同比33%、35%左右,尤其第四周进入月末冲量阶段,加之去年同期因芯片短缺导致市场低基数,同比将有明显冲高。综合估算9月零售将达到195.0万辆。

三、9月疫情扰动销售节奏

8月消费市场加速增长,社会消费品零售总额同比增长5.1%,其中汽车类消费品在政策的拉动下维持较高增速,同比增长15.9%。局部限电限产影响有限,汽车产量同比增长39%,其中新能源汽车产能扩张成效尤为显著,以117%的增速保持成倍增长。中国汽车流通协会调研结果显示,8月底汽车经销商综合库存系数1.48,同比上升6.6%,库存深度可以保障终端销售,整体车市持续修复。但自8月末起,终端进店受限,多地车展延期举办,销售节奏受到扰动。尽管短期车市表现不达预期,但在购置税政策及地方促消费政策的持续拉动下,全年车市依然稳定向好。

新能源市场需求强劲,头部厂商产能提升,交付周期缩短。国家补贴、地方牌照政策临近到期,促进新能源提前购买,为总体车市提供强有力支撑。

扫码下载智通APP

扫码下载智通APP