A股盘前播报 | 五部门印发虚拟现实发展计划!AH股反弹后 人民币猛拉900点!中概股再度起飞

早间重磅新闻速览

1、目标规模3500亿!五部门印发虚拟现实发展计划,产业链投资机会几何?

重要程度:★★★★★

11月1日,工业和信息化部、教育部、文化和旅游部、国家广播电视总局、国家体育总局等五部门联合印发《虚拟现实与行业应用融合发展行动计划(2022-2026年)》。投资机会方面,德邦证券认为,VR产业的投资逻辑围绕硬件端、内容端两条线展开。硬件端包括光学模组、核心计算模组、组装生产、整机销售等产业链投资机会。而在内容端,主要投资逻辑如下:

1)正在或已经布局VR游戏研发的公司:建议关注恺英网络、富春股份、宝通科技、三七互娱;

2)VR音视频内容出品、发行方,及相关解决方案提供商:建议关注风语筑、华策影视;

3)具有VR技术B端场景应用能力的公司:建议关注风语筑、丝路视觉、华立科技。

腾讯自选股梳理了,备受机构青睐的虚拟现实概念股名单。其中,完美世界、芒果超媒最近三个月均获超50家机构给出“买入”评级。

2、AH股反弹后,人民币猛拉900点!中概股再度起飞

重要程度:★★★★

继周二A股和港股超级大反弹后,周二美元兑人民币最高曾达7.3541,最低却回落至7.26,人民币当日最大拉升幅度达到900点以上。当晚,热门中概股再度大涨,截至收盘,BOSS直聘大涨近12%,理想汽车涨近7%,新东方涨超6%。

而曾在A股6000点苦劝基民赎回的原兴全基金总经理杨东发声:我觉得又到了一个把握好周期的关键时点,股市挺好的,只要有耐心,每隔几年都会给大家提供不错的机会。

3、证券日报头版:11月行情“开门红” 四大数据折射机构做多迹象

重要程度:★★★

11月首个交易日,A股与港股高举高打,联袂飙升,港股全面上涨,与此同时,A股市场也走出放量上涨行情。

对此,业内人士普遍认为,11月1日市场呈现放量、普涨、权重蓝筹发力、资金热涌等四大积极信号,使得A股反弹行情值得期待。

点评:国金证券分析认为,历史上看,市场持续弱势阶段,大盘股跑输中小盘股现象并不常见。外资流出或是驱动近期大盘股持续走弱重要影响因素,从外资对板块的配置看,外资持仓明显偏向大盘股,对大盘股定价权更大。

4、交易商协会与房地产业协会联合召开民营房企座谈会 增信支持民营房企发债持续推进

重要程度:★★★

11月1日,交易商协会、房地产业协会联合中债增进公司,召集金辉、新希望地产、德信中国等21家民营房企召开座谈会,介绍中债增进公司增信支持民营房企发债融资工作相关进展,并听取各方意见建议。

8月来,中债增进公司共推进十余单房企增信项目,支持新城控股、美的置业、龙湖拓展等多家民营房企发债融资83.68亿元,累计带动民营房企发债融资155亿元。据了解,龙湖、美的、新城、碧桂园、旭辉集团、卓越集团等企业正推进第二轮增信发行项目,金辉、新希望、雅居乐等民营房企项目也在积极准备中。

5、10月车企成绩单:赛力斯同比增461.37% 小鹏交付腰斩

重要程度:★★

11月1日,新能源车企相继公布了10月产销数据。在目前已公布数据的车企中,广汽埃安以3万台月度数据、21.24万台累计数据暂居第一;赛力斯AITO问界系列以461.37%的同比增长率位居增速第一;但小鹏汽车10月交付继续萎缩不足万辆,仅有5101辆,同比减少49.7%,环比减少39.8%,9月交付量为8468辆。

点评:赛力斯在华为加持下,交付持续上涨,小鹏交付腰斩。目前比亚迪、特斯拉交付情况尚未出炉。另外,恒大的恒驰H5也开启交付了,首批100台。

6、10月最强营业部成交额超44亿元,哪些股最受青睐?

重要程度:★★

截至10月31日,东方财富证券拉萨东环路第二证券营业部10月份龙虎榜成交额为44.6亿元,居首位;中金公司上海分公司的成交额为38.83亿元,排名第二;排名第三的是东方财富证券拉萨团结路第二证券营业部,成交31.78亿元。

哪类题材和个股最受青睐?从龙虎榜成交总额前十名的证券公司营业部买入前三名的个股看,投资者10月份较为青睐半导体板块。

7、人民日报头版:加快建设农业强国 全面推进乡村振兴

8、国家发改委:近日国家将投放今年第7批中央猪肉储备

9、"金九银十"房企表现不及预期,拿地额降幅连续五个月收窄

10、造车项目被叫停?小米回应:汽车项目正顺利推进

11、钟南山等多名院士呼吁:今冬要警惕流感与新冠病毒叠加流行

财经日历

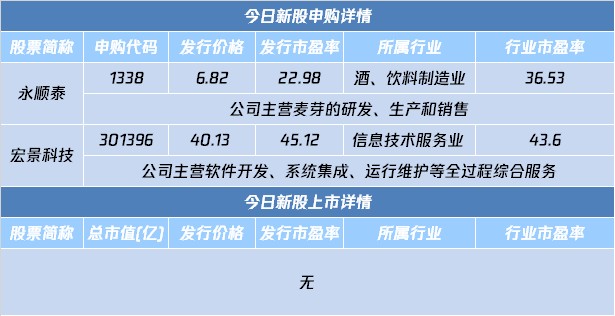

自选哥提示,今日永顺泰、宏景科技2只新股申购,无新股上市。

1、17:00 欧元区10月制造业PMI终值

2、20:15 美国10月ADP就业人数

3、22:30 美国至10月28日当周EIA原油库存

4、待定 美国总统拜登就基础设施发表演讲

5、周四凌晨2:00 美联储FOMC公布利率决议及政策声明

机会提前看

自选哥梳理市场关注的投资机会发现,光伏、地产受关注度较高。

1、硅片龙头降价引发热议,光伏产业链哪些环节或受益?

TCL中环年内下调硅片价格引发行业热议。业内专家表示,硅料价格下降的具体时间点还不确定,但下降趋势是不可逆转的。前一阶段是电池、组件企业比较困难的时期,目前最困难阶段已过去,电池、组件企业盈利将进入上行通道。国联证券指出,硅料价格拐点,组件、辅材等有望持续受益。

腾讯自选股梳理了,备受主力资金青睐的光伏概念股名单。其中,隆基绿能最近一周获主力资金净流入达6.66亿元;此外,福莱特、比亚迪、大港股份等股亦备受主力资金青睐。

2、两协会联合召开民营房企座谈会推进增信项目 两条主线值得关注

交易商协会、房地产业协会联合中债增进公司,召集金辉、新希望地产、德信中国、大华集团、仁恒置业、雅居乐等21家民营房企召开座谈会,介绍中债增进公司增信支持民营房企发债融资工作相关进展,并听取各方意见建议。

中银地产认为,现阶段建议关注销售基本面兑现后的地产板块机会,该机构建议关注以下两条主线逻辑:

1)稳健的龙头和区域性央国企,行业见底后带动龙头销售复苏,稳健经营的同时仍能保持一定拿地强度:保利发展、招商蛇口、华润置地、中国海外发展、越秀地产、建发国际;

2)现金流和财报质量较好的区域性民企龙头,将受益于特定区域楼市复苏、需求稳健,同时在深耕区域内逆势拿地扩张:滨江集团。

3、农业 | 人民日报头版:加快建设农业强国,全面推进乡村振兴

4、体育 | 2022卡塔尔世界杯开赛在即,体育概念股受关注

5、Wi-Fi 7 | 首款Wi-Fi 7即将发布,或成元宇宙等最前沿应用场景核心

后市研判

民生证券表示,当下应该可以乐观一点,市场机遇大于风险;中信证券认为,银行基本面正面因素有望逐步积累。

1、民生证券:当下应该可以乐观一点 市场机遇大于风险

民生证券发布研究报告称,A股继续探底,全球处于金融紧缩下的混沌期。当下的位置,应该可以乐观一点,市场的机遇大于风险,即便市场可能有“破”的风险,但是大部分的“破”又会带来“立”的机遇。此外,历史来看大部分时间美国经济进入衰退期,大宗商品也会在衰退初期大幅上涨,随后下跌,然后在衰退尾声止跌反弹。最确定的未来,美元计价的大宗商品的反弹正在孕育。

2、中信证券:银行基本面正面因素有望逐步积累

中信证券认为,上市银行三季报收入增速小幅回落,映射当季利率中枢下行与市场波动;盈利端增速回暖,反映风险预期的平稳。展望未来,伴随宏观政策助力经济增长、重点部门政策推进助力风险缓释,银行基本面正面因素有望逐步积累。

3、山西证券:看好具有中长期强成长逻辑、下游需求刚性标的

山西证券表示,展望11月,由于经济仍未能摆脱收缩压力,冬季海内外环境亦仍面临不确定性,因此,配置中我们依旧强调关注风险,同时紧扣经济结构转型主线,看好具有中长期强成长逻辑、下游需求刚性、短期季节性强提振的标的。

上市公司正面负面公告

偏正面方面,自选哥提示关注和邦生物等;偏负面公告方面,青松股份等。

偏正面公告

1、和邦生物:控股子公司签订约195亿元单晶硅片长供合作协议。

2、ST众泰:11月3日起撤销其他风险警示,股票停牌。股票简称将由“ST众泰”变更为“众泰汽车”。

3、雅化集团:签署电池级氢氧化锂长期供货合同。

4、赛力斯:赛力斯汽车10月销量同比增长461%。

5、浙江交科:拟中标18.8亿元工程项目。

6、爱博医疗:非球面衍射型多焦人工晶状体通过创新医疗器械特别审查程序获批上市。

偏负面公告

1、深桑达A:未直接从事显示面板、新能源等相关领域产品的生产或销售。

2、青松股份收问询函:要求分产品类型说明报告期营业收入下滑的具体原因。

3、三雄极光:股东林岩、陈松辉拟合计减持不超6.74%。

4、天合光能:兴银资本和兴璟投资拟减持不超过2.95%。

解禁名单

从解禁比例来看,未来5日中国电研解禁比例达76.25%,其次解禁比例居前的分别为海希通讯、广脉科技;从解禁市值来看,华熙生物、中国电研等股解禁市值居前。

海外市场

自选哥提示,美股周二收跌,纳指跌0.89%,道指跌0.24%。美联储从今天开始召开为期两天的货币政策会议,市场预计美联储将逐渐放缓加息步伐;热门中概股多数收涨,BOSS直聘涨11.71%,理想汽车涨6.90%,新东方涨6.44%,阿里巴巴涨3.59%。

海外资产行情简述

1、美股市场:美股周二收跌。美联储从今天开始召开为期两天的货币政策会议,市场预计美联储将逐渐放缓加息步伐。纳指跌0.89%,道指跌0.24%。大型科技股集体走低,亚马逊跌5.52%,2020年4月来首次收盘市值不足1万亿美元。此外,苹果跌1.75%。

2、中概股:热门中概股多数收涨,BOSS直聘涨11.71%,理想汽车涨6.90%,新东方涨6.44%,阿里巴巴涨3.59%,好未来涨3.18%,京东涨3.08%,百度涨2.17%,蔚来涨0.41%。

3、贵金属市场:纽约商品交易所12月交割的黄金期货上涨9美元,涨幅近0.6%,报收于每盎司1649.70美元。周一该期货收跌近0.3%。黄金市场投资者正在等待美联储周三将公布的货币政策会议决定。

4、原油市场:周二,纽约商品交易所12月交割的西德州中质原油(WTI)期货价格上涨1.84美元,涨幅为2.1%,报收于每桶88.37美元。12月天然气期货收跌10.08%,报收于每百万英热单位5.7140美元。

5、欧股市场:欧股主要指数周二收盘全线上涨,德国DAX30指数涨0.64%,英国富时100指数涨1.29%,法国CAC40指数涨0.98%,欧洲斯托克50指数涨0.93%。

本文编选自“腾讯自选股”;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP