华泰社服2023展望:东风渐暖 静待复苏

智通财经APP获悉,华泰证券发布研究报告《社服:东风渐暖,静待复苏》称,展望23年,我们认为社服板块或直接受益于社交“重启”。差旅和本地化需求有望率先回补,偏长线的休闲游或有所滞后,但需求有望迎来集中式释放。长期看追求美好生活的消费需求未变,并呈现结构性分化,利好提供场景、服务价值和高性价比刚需品类。

行业磨底后有望深度出清,品牌韧性更强,产品、组织和控本等综合能力更优的龙头料将享受供需格局红利,释放更高复苏弹性。

▍核心观点如下:

22年区间震荡,23年布局复苏

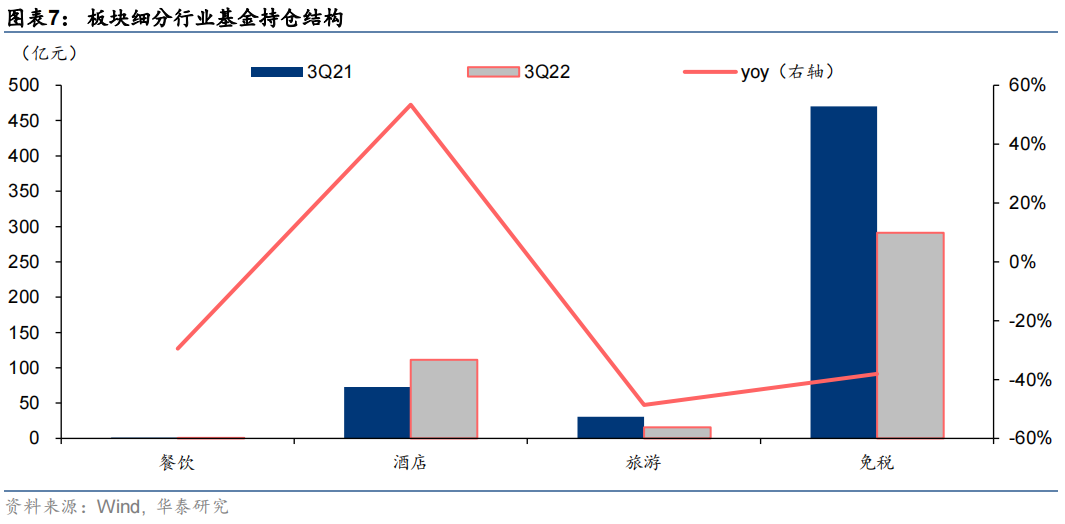

个股分化,机构重仓酒店、免税

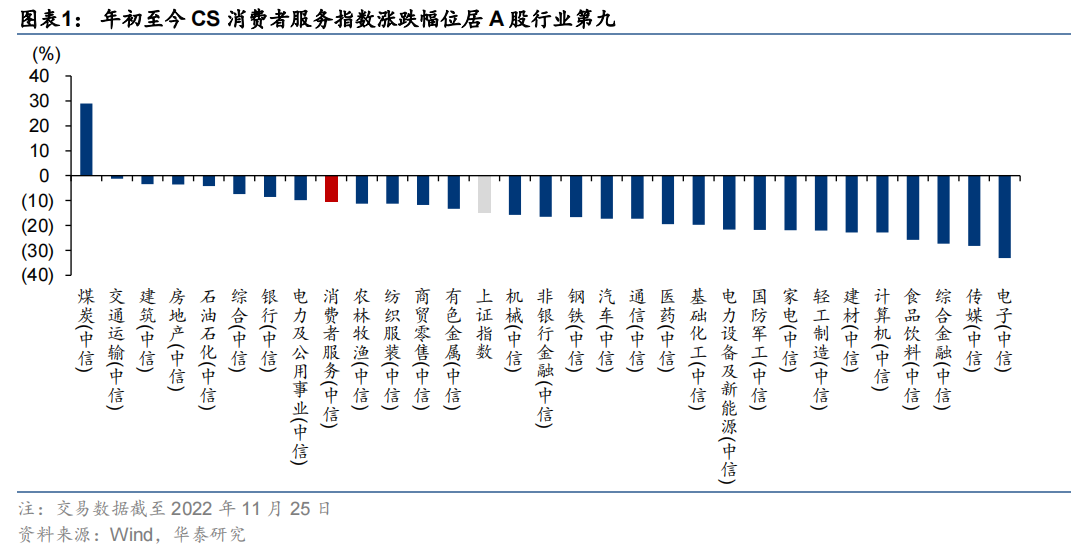

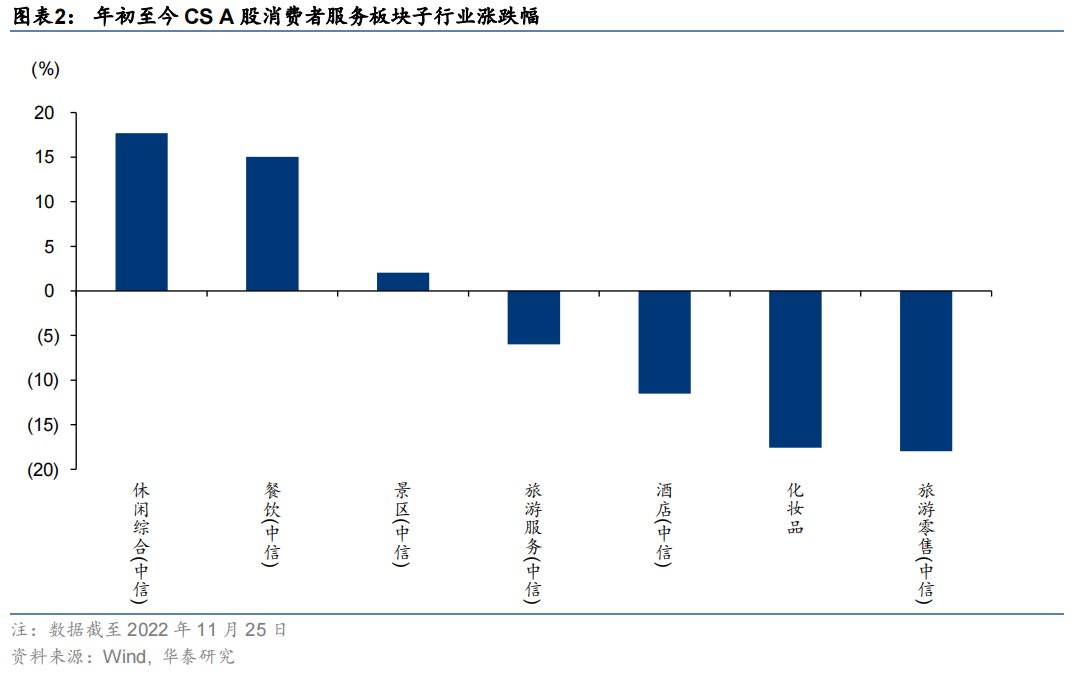

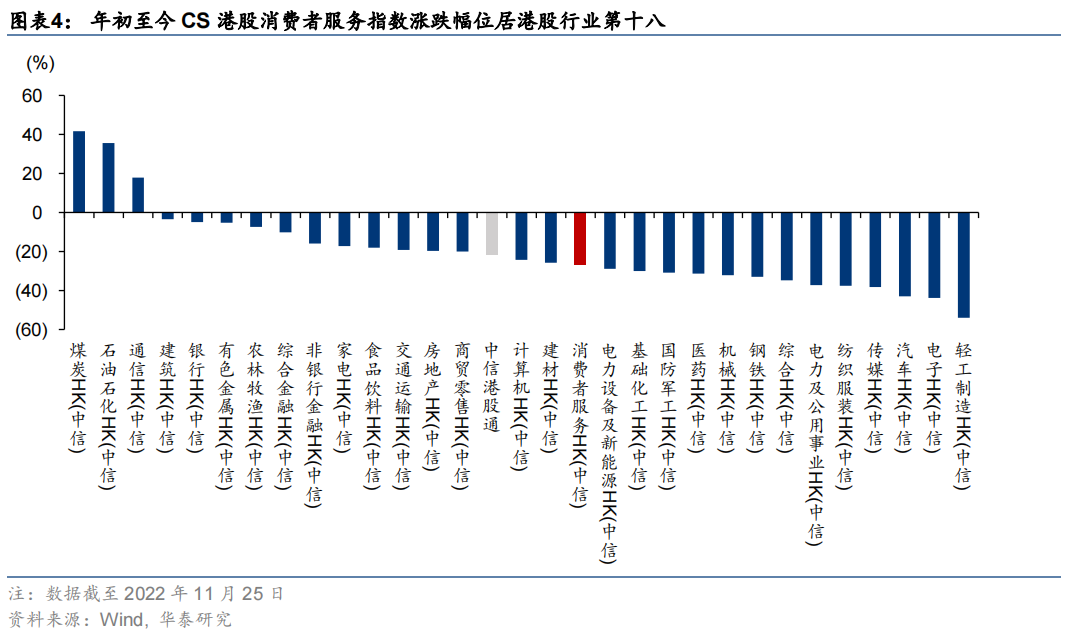

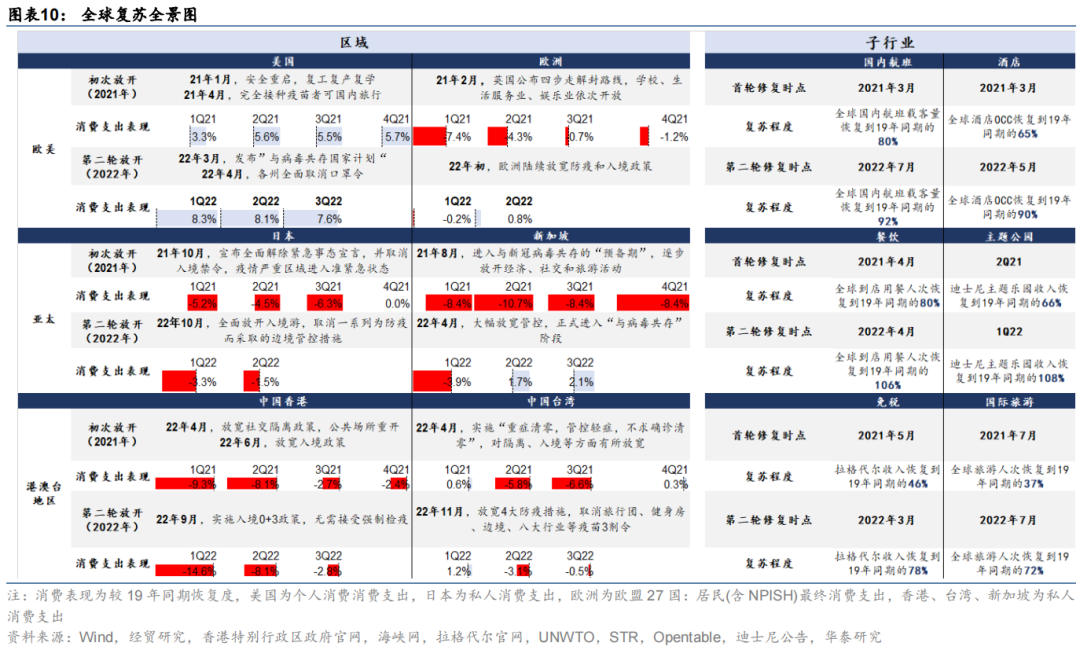

海外持续复苏,国内拂晓已至

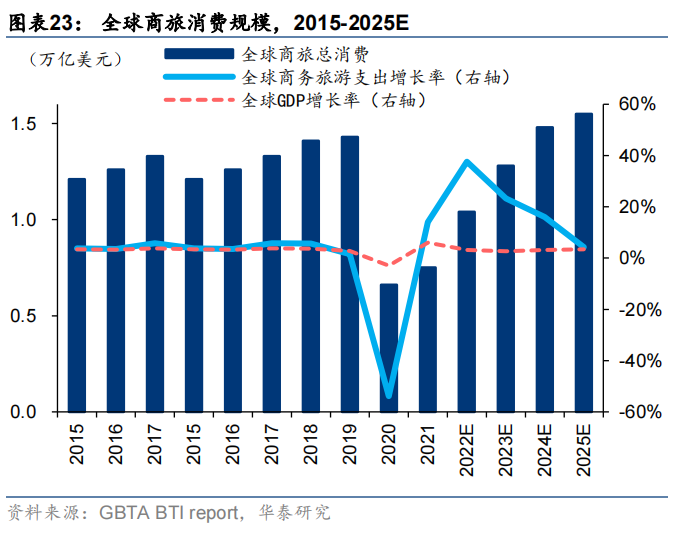

2022年以来全球出行链产业稳步修复。酒店快修复,餐饮免税高弹性。

借鉴全球,我们认为2023年国内将呈现出行需求修复、社交“重启”,修复节奏上仍有望沿着出行半径逐层传导,差旅需求有望率先回补,本地化需求(聚餐、宴请)回暖或加速弹性释放,偏长线的休闲娱乐度假或有所滞后,但需求有望迎来集中式释放。

我们认为伴随防控政策的边际优化,有望缓解居民对线下服务消费不确定担忧,对出行需求和消费场景修复形成催化,利好社服板块的复苏与反弹。我们认为2023年在多重政策推力下,生产生活恢复常态化,线下消费有望进入一轮大的复苏周期。

着眼长期,高质量发展为主题,扩内需推进大众消费修复。

投资逻辑

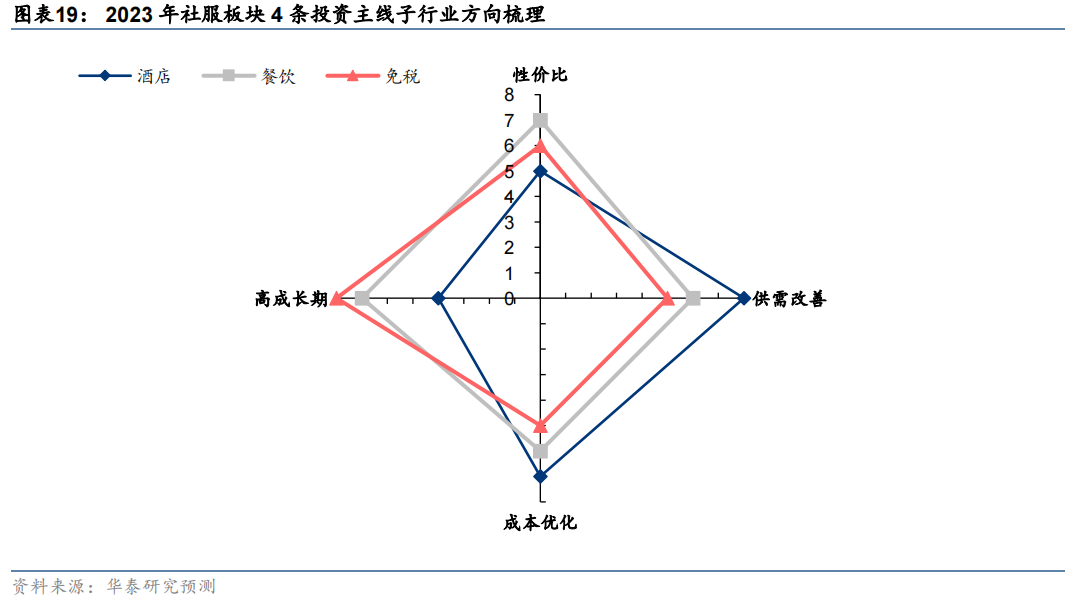

参考全球复苏和国内消费环境,我们认为2023年社服板块投资机会应从以下四个方面综合考虑:

第一,我国居民对于美好生活的向往长期不变,但消费理念和习惯受到外部环境影响,体现出结构性变化:

1)对于基础性产品,更看重性价比和便捷性,追求物美价廉,多快好省。

2)理性消费者高度关注“正品”、“合规”和“安全”“健康”,注重品质和品牌,追求产品“质价比”。

3)消费者刚需“重定义”,出行聚会的不确定性上升,使得消费者更加渴望生活的主动权,体验性需求和情感消费的优先级上升成为新刚需。第二,历经3年磨底,服务业供给大幅出清,龙头公司有望享受到复苏阶段格局改善红利。

第三,子行业处于高景气阶段,公司处于成长早期阶段。

第四,疫情期间组织力和成本控制能力得到锻炼。

综上,我们看好提供良好的体验、场景和服务价值的产品和赛道,小酒馆、连锁餐饮、免税、宴席服务、连锁酒店。按照供给出清和格局改善来看,酒店领先。从子行业景气度来看,小酒馆、免税居前。

01 酒店:精益增长,穿越周期

供需改善提升复苏弹性

酒店需求修复徘徊向前。展望2023年,随着外部环境逐步好转,参考全球各区域复苏节奏,我们认为中小商旅刚性需求或将率先恢复,居民旅游度假需求有望集中性释放,商务酒店和度假酒店将受益。

我们预计2022年酒店数量及客房规模将继续下滑,2023年随加盟商信心逐步恢复,行业总新增供给止跌回升,新进入者将更青睐头部的连锁品牌,行业集中度持续上行。

23年若出行恢复常态化,我们认为供需改善逻辑下酒店龙头房价、入住率有望继续上行,带动RevPAR提升,或加速业绩弹性释放。

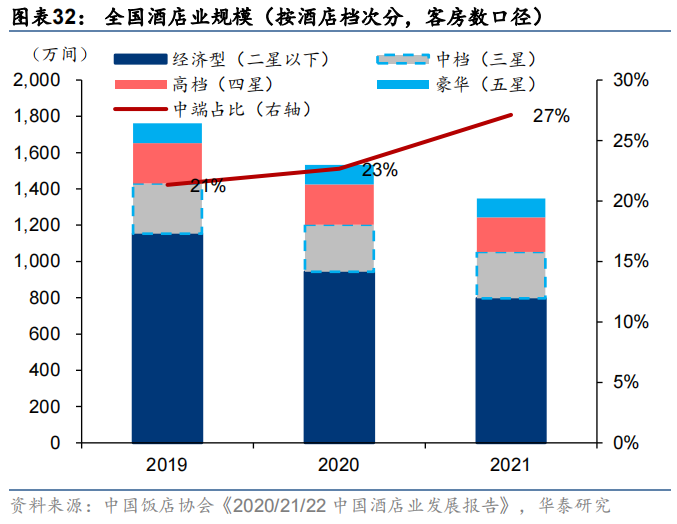

经济型及中端持续升级

消费者对酒店的品质化、个性化需求增加,带动经济型连锁品牌持续整合下沉市场单体酒店,一二三线城市发力中端升级。

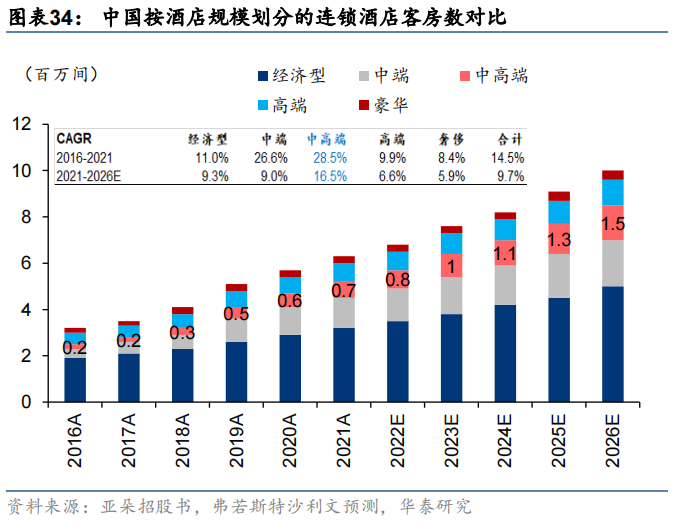

本土高端酒店迎来机遇

中高端优质供给不断扩容。高端全服务酒店国产替代小荷才露尖尖角,品牌孵化和模式验证为当前重点。

强化组织力,为发展蓄势

我们认为结构优化、品质提升将替代高举高打成为酒店业23年发展的主旋律,门店扩张速度有望先抑后扬。

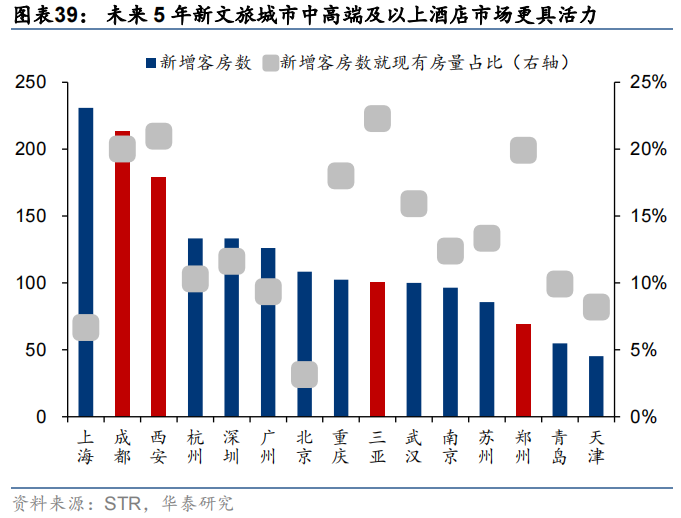

展望未来,我们看好全国连锁酒店龙头,同样期待在中高端长线领域有特色战略布局,小而美的本土化区域精品酒店龙头的高复苏弹性。

02 餐饮:溯洄从之,化危为机

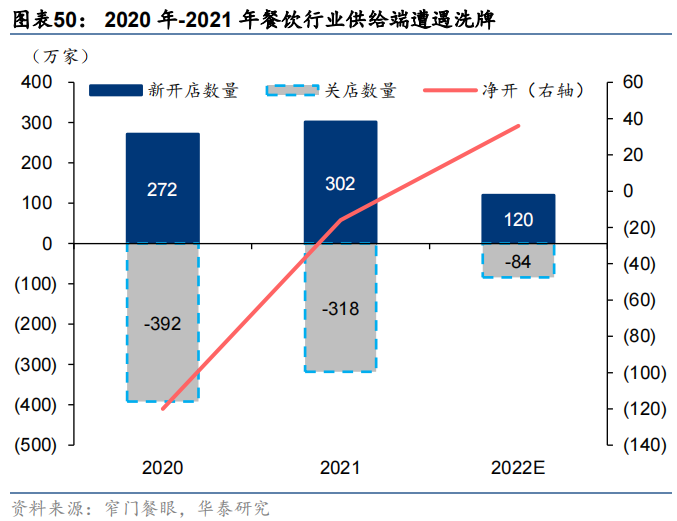

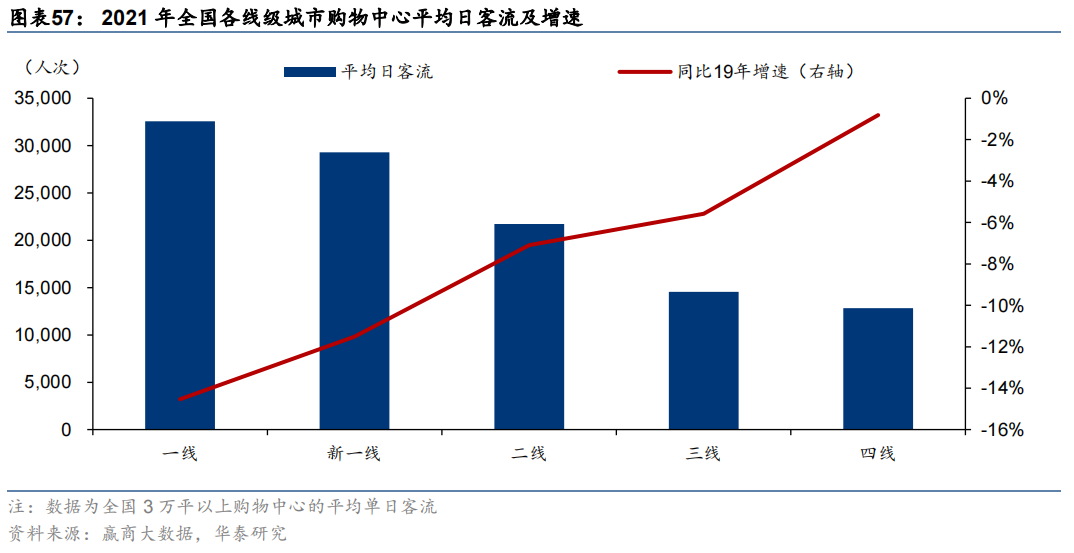

经营磨底,静待客流回升

购物中心客流下滑,空置率提升,线下餐饮遇大考。展望23年,我们认为随线下社交重启,购物中心客流回暖,餐饮产业在复苏阶段有望受益于本地化体验需求的集中释放,带动餐饮企业同店销售额回升。

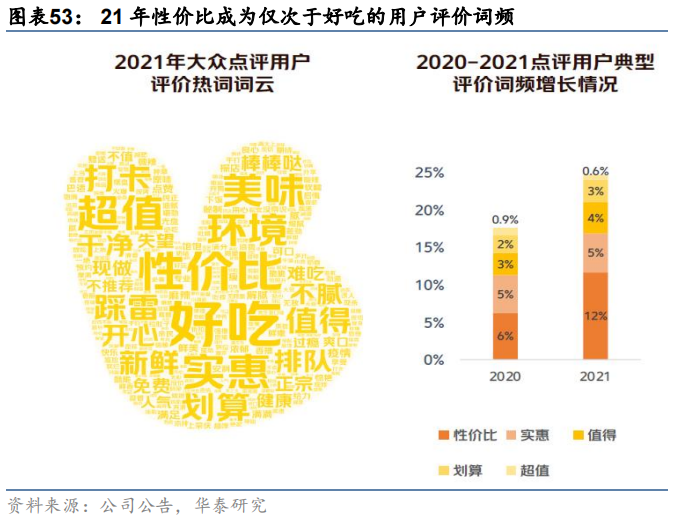

刚需品类为王,性价比产品突围

性价比产品韧性突出。社交品类或在2023年或迎来报复式反弹。

战略保持灵活,寻求下沉或出海

22年龙头餐饮品牌放缓扩张节奏,优化单店模型。我们认为2023年龙头餐饮品牌的开店节奏总体保持平稳,下沉市场或海外市场扩张有望提速。相对高线城市,下沉市场展现出更好的客流复苏趋势,带动头部餐饮连锁品牌向下发展。

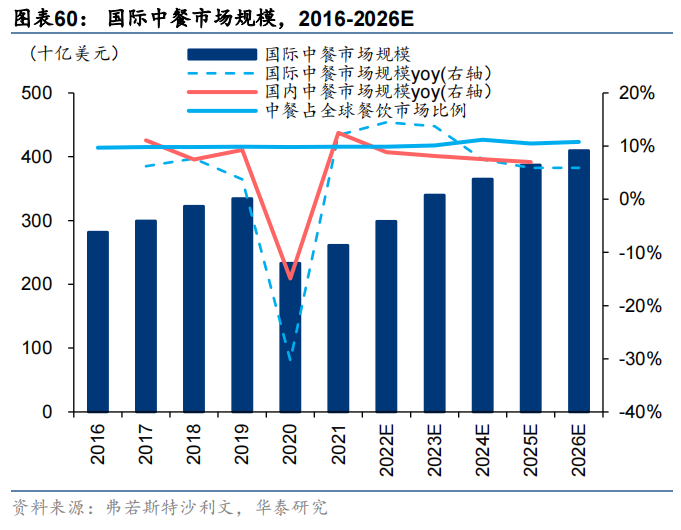

海外中餐经营模式陈旧,新中餐品牌依托于品牌和高效的运营模式,有望对海外市场进行整合。伴随海外线下消费率先恢复,2023年或成为中餐企业出海加速转折年。

自下而上,筛选韧性龙头

关注创新迭代能力强,品牌势能有韧劲,内功扎实的公司。

03 免税:景气复苏,强者恒强

消费回流,空间广阔

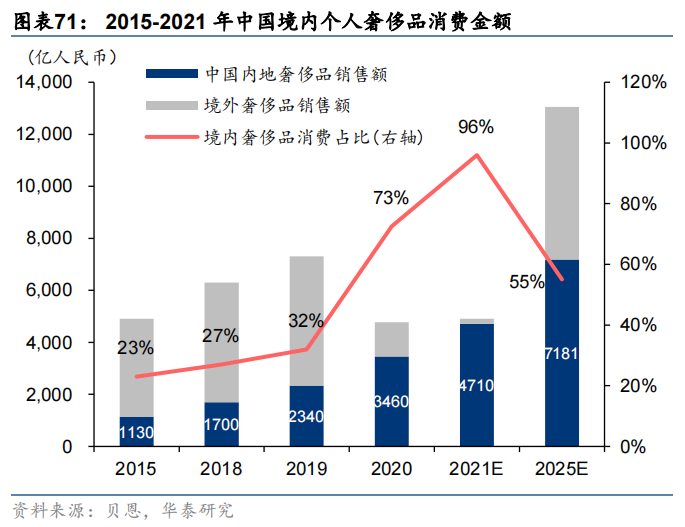

国人奢侈品消费仍有较大增长潜力,消费回流支撑免税长期空间。

复苏在途,供给扩容

· 离岛免税

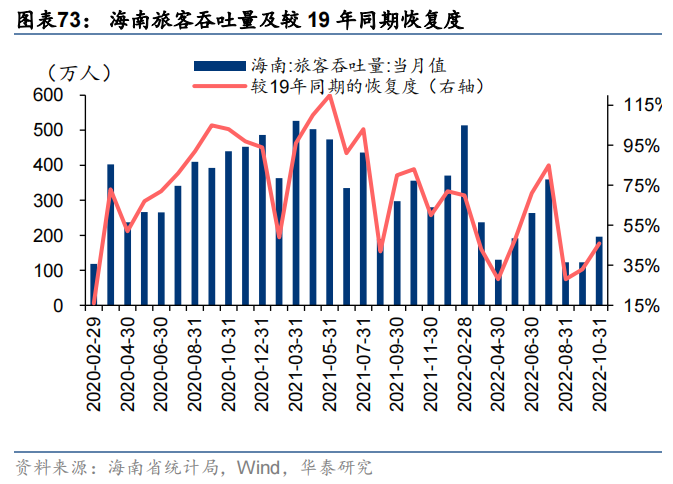

短期看客流修复,长期看优质供给增加进一步驱动需求转化。从22年1-10月月均数据来看,海南旅客客流较19年同期仍有48.9%的向上修复空间。展望23年,我们认为跨省游政策调整对中长途旅行信心修复有所提振,若23年出行逐步正常化,客流增长有望继续拉动离岛免税增长。

· 机场免税

23-24年机场渠道有望启动恢复。22/23冬春航季,我国国际航班量有所回暖。同时,新二十条政策入境人员隔离政策从“7天集中隔离+3天居家健康监测”调整为“5天集中隔离+3天居家隔离”。多重利好下,23年出入境客流有望小幅回暖,进而带动机场免税温和复苏。

· 线上渠道

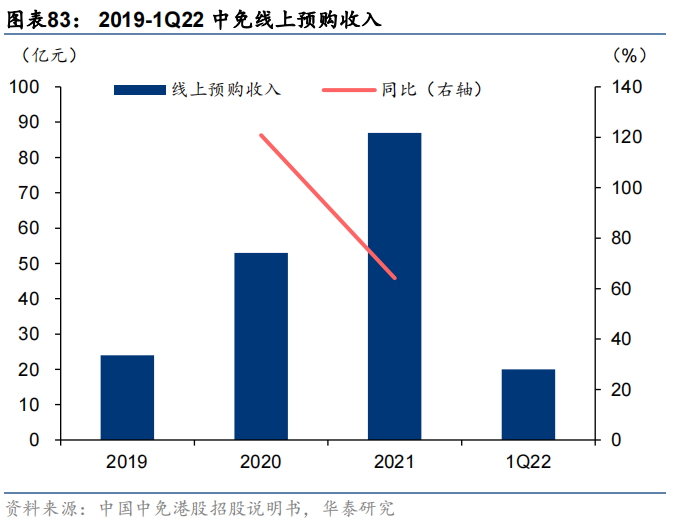

各免税运营商发力多元数字化渠道,短期回补销售额,长期看打通线上线下,完成行前、行中、行后多维的数字化渠道、系统、营销整合,有利于优化消费者体验和流量价值复用。

市内免税,政策酝酿

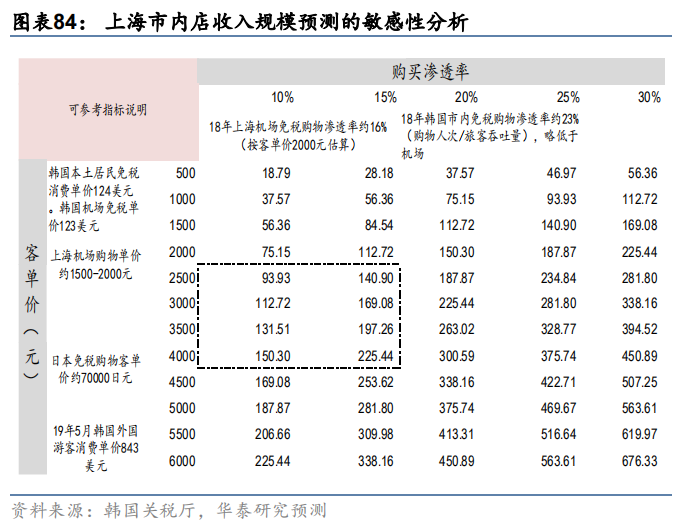

离境前免税市内店有望对国人开放。若出入境客流企稳修复,我们认为市内免税店政策放预期或有所增强,对板块形成催化。

综合对比我国机场店经营情况及韩国市内店经营情况,我们预计上海市内店对国人开放后:

购买渗透率:上海机场≈上海市内店<韩国市内店;主要基于韩国市内店业已发展成熟,相关配套政策、产业链更完善。

购物客单价:上海机场<上海市内店<韩国市内店;主要基于市内店较机场商品品类更为丰富,旅客逗留时间较机场可延长。

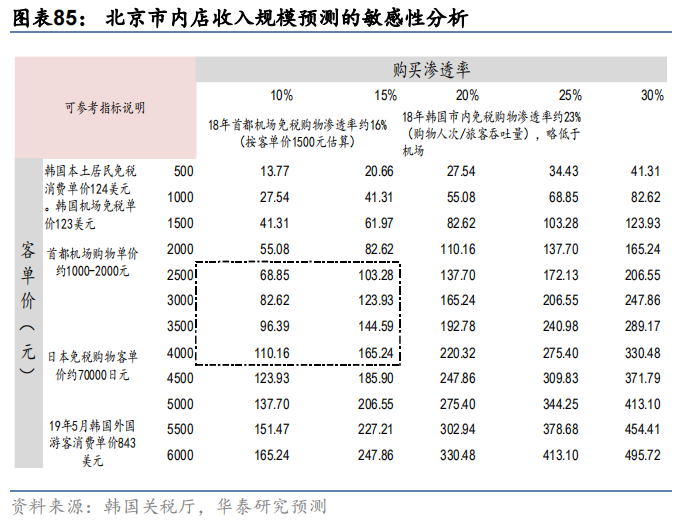

据此预估上海成熟市内店年收入规模可能在94-225亿元。同样逻辑预估北京成熟市内店年收入规模可能在67-165亿。

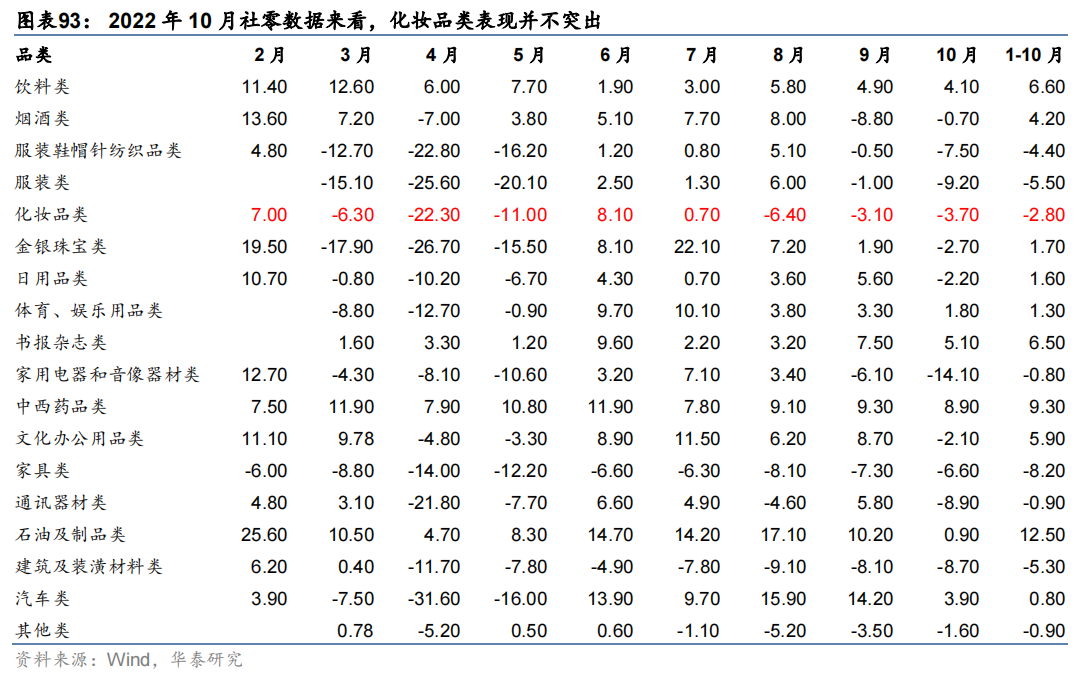

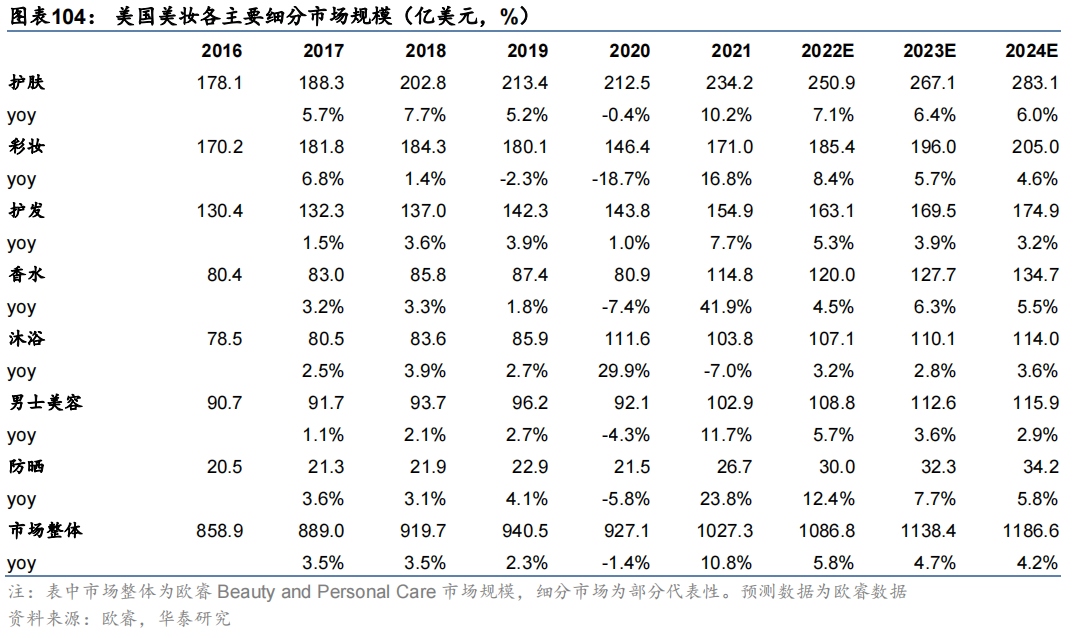

04 美妆:把握强者恒强与“困境反转”

2022年:挣扎中前行,龙头胜出

· 概览:潮水退却,增速放缓,分化已现

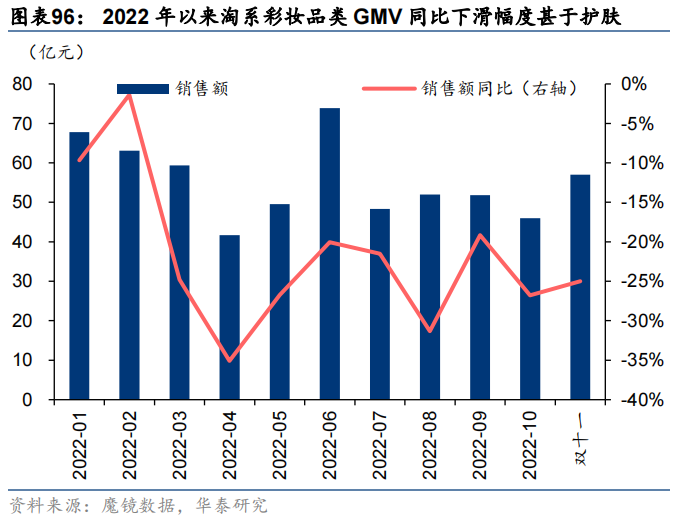

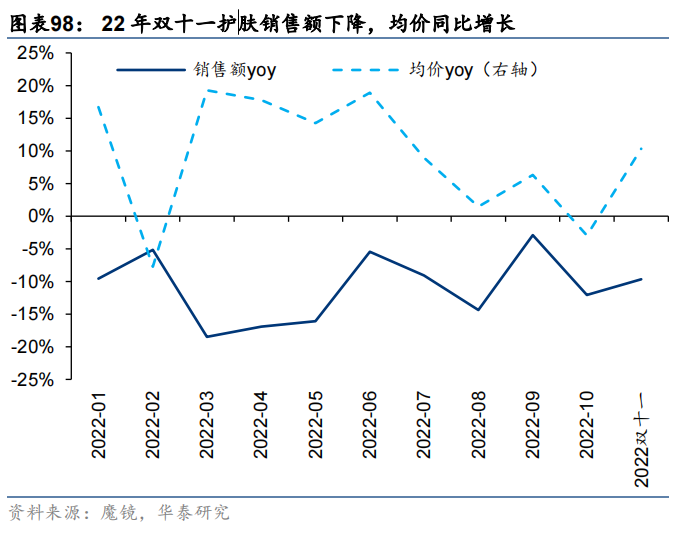

22年以来美妆大盘增长承压,表现逊于大部分消费品类。板块标的分化持续。

· 结构:护肤好于彩妆,线下持续承压

· 层级:价增为主力驱动,大众品提价更显著

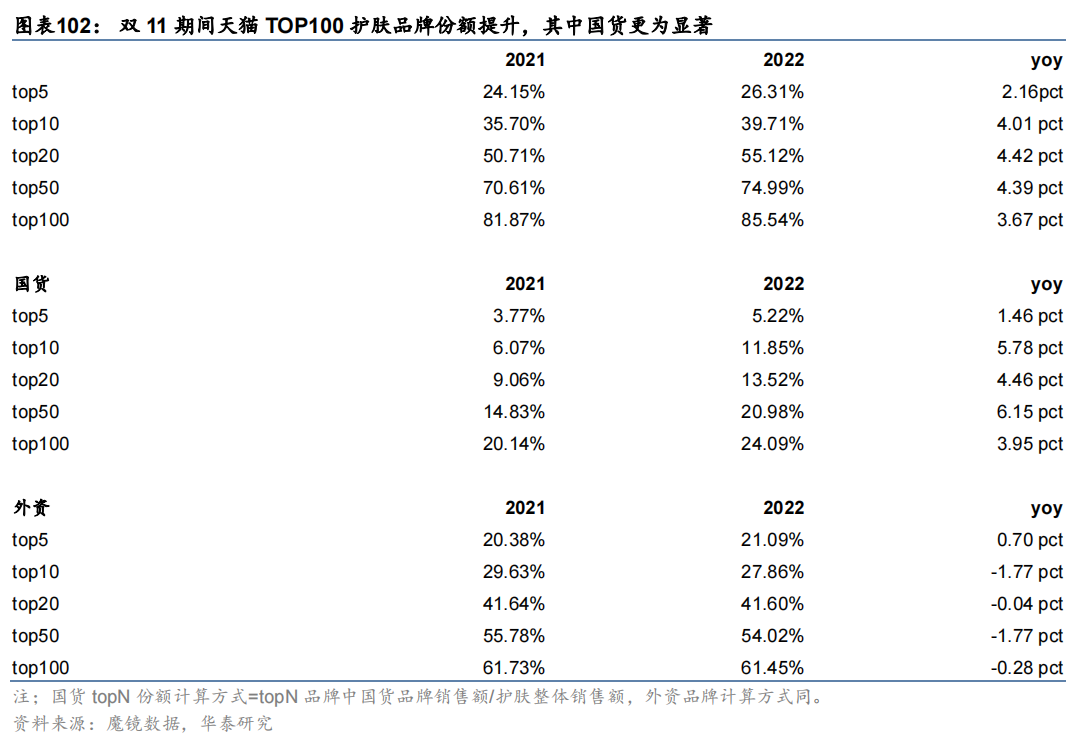

· 格局:国货份额提升

· 上游:原料与代工厂“冰火两重天”

上游环节来看,原料商和代工厂因海内外市场需求修复节奏、产业链顺价能力差异,报表分化较为明显。

2023年:聚焦“重启”、“升级”与“扩张”

· 重启:亮点或在“社交”与线下

参照美国,社交属性较强、定位偏大众的品类在放开后有更强的恢复弹性。

在中国市场,我们认为20年以来受外部环境影响较大的细分领域可能会在复苏之后有更大的修复弹性

· 升级:新产品与新品牌的角逐

产品:继续向高客单、长生命周期的明星单品升级。

品牌:多品牌矩阵渐成。

研发将成为重要支撑,品牌商持续加大上游布局。

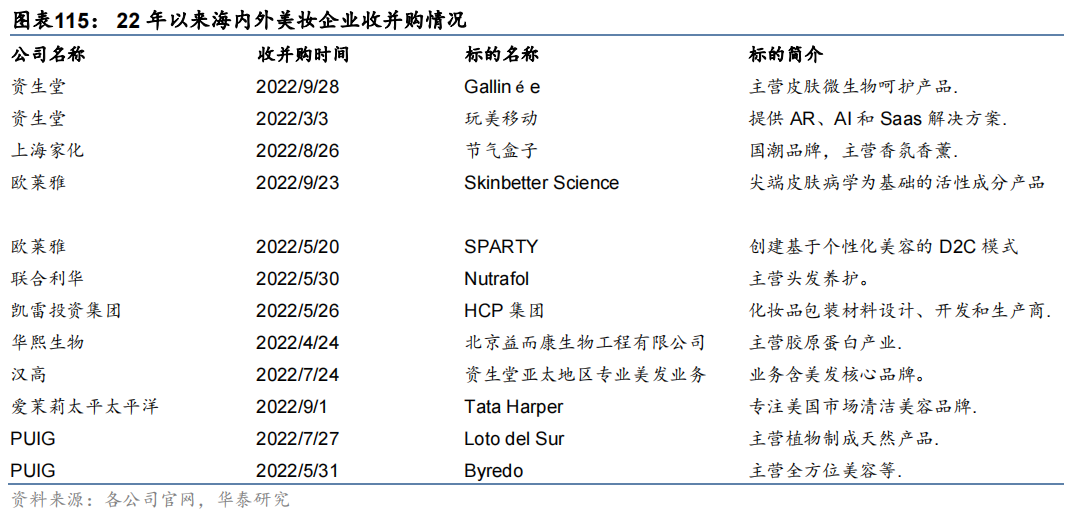

· 扩张:资源整合、产能扩张

投资建议:把握强者恒强与“困境”反转

2022年的美妆市场:潮水退却,增速放缓,分化已现。护肤好于彩妆,线下持续承压;高价产品提价乏力,而大众品提价更显著;格局优化,份额向国货集中;上游端,原料商与代工厂“冰火两重天”。

展望2023年:

1)重启:亮点或在“社交”与线下,参照美国,社交属性较强、定位偏大众的品类在放开后有更强的恢复弹性;

2)升级:新产品与新品牌的角逐;

3)扩张:品牌商持续资源整合、上游原料商及代工厂产能扩张。

建议把握强者恒强与“困境反转”两条主线:

1)继续坚定拥抱综合实力更强的龙头品牌商;

2)关注过往存在估值制约因素,后续治理结构/基本面出现好转迹象的标的。

风险提示

新冠疫情影响超预期:区域疫情反复抑制居民出行,进而影响出行相关板块企业复苏,增大企业利润压力。

居民消费意愿下滑:疫情持续影响,居民消费习惯或发生改变,疫情后整体消费意愿和信心恢复或需要一定调整时间。

市场竞争加剧:疫情期线下消费疲软,市场恢复初期,为吸引客流,市场竞争或加剧,影响旅游相关企业净利润水平。

本文选编自微信公众号“华泰睿思”,作者:梅昕,沈晓峰等,智通财经编辑:李佛。

扫码下载智通APP

扫码下载智通APP