智通财经APP

下载智通财经APP

崔东树:11月底全国乘用车库存394万台 可坚持零售65天

作者:

智通财经 刘家殷

2022-12-19 15:17:25

12月19日,乘联会秘书长崔东树发文称,根据统计与测算,11月底全国乘用车库存394万台,其中厂家库存92万台,渠道库存302万台。

智通财经APP获悉,12月19日,乘联会秘书长崔东树发文称,根据统计与测算,11月底全国乘用车库存394万台,其中厂家库存92万台,渠道库存302万台。厂家库存占比23%,较去年11月提升6个百分点。11月底全国乘用车市场库存可坚持零售65天。从目前的394万台的库存水平和预期的12月市场不乐观的判断,建议行业对未来市场谨慎设定产销节奏,及时跟踪环境与市场变化,12月底要有更精准的年末市场判断,及时调整生产节奏,防止出现行业库存过大的压力。

根据乘联会厂家内部人员的预测汇总,按照PMI指数测算方式,12月乘用车满意度PSI指数是8%,较上月8%持平,处于历史谷底,较去年12月33%下降25个百分点。12月乘用车预测PFI指数是64%,较上月36%上升26个百分点,较去年12月54%上升10个百分点。

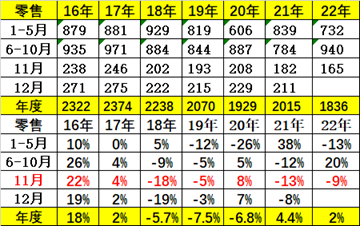

2022年11月乘用车市场零售达到164.9万辆,同比下降9.2%,零售环比下降10%,这是自2008年以来首次出现“金九银十铜十一”的环比下降特征。在车购税优惠即将到期的背景下的下滑完全改变了正常规律,属于疫情的干扰冲击。1-11月累计零售1,837万辆,同比增长1.8%,同比净增33万辆,其中购车税优惠政策启动以来的6-11月同比增加139万辆,增量贡献巨大。11月的165万台是历史少见的低迷。

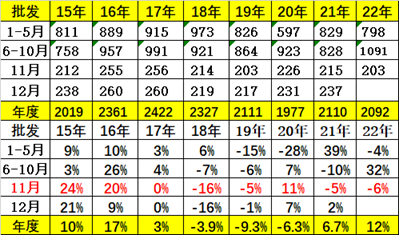

11月厂商批发销量202.9万辆,同比下降5.7%,环比下降8%,受新能源市场拉动的影响,部分车企表现分化明显。厂商销量领军的比亚迪汽车、吉利汽车、长安汽车,也是同比去年11月增量贡献的前三名,奇瑞汽车、长城汽车的增量也很强。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

港股异动 | 美东汽车(01268)涨超5%领涨汽车经销商 机构称年底乘用车销售有望实现销量回暖 看好整车及零部件投资机遇

2022-12-19 11:30

王秋佳

崔东树:11月汽车生产同比降10% 新能源汽车渗透率达31%

2022-12-16 21:20

智通转载

瑞格科技创业板IPO审核状态变更为“终止(撤回)” 第一大客户销售占比超80%

2022-12-16 19:26

陈筱亦

特斯拉(TSLA.US)德州工厂达新里程碑:一周产3000辆Model Y

2022-12-16 15:58

马火敏

中汽协:11月乘用车产销分别完成215.1万辆和207.5万辆 环比分别降7.9%和7%

2022-12-16 11:16

楚芸玮

扫码下载智通APP

扫码下载智通APP