A股盘前播报 | 两种新冠药纳入医保 辉瑞(PFE.US)新冠药价高未能入选!周末这些大事影响市场

早间重磅新闻速览

1、医保药品目录谈判结束,2种新冠药被纳入,辉瑞新冠药价高未能入选

重要程度:★★★★★

国家医保局网站1月8日消息,2022年国家医保药品目录谈判工作于1月8日正式结束。阿兹夫定片、辉瑞Paxlovid、清肺排毒颗粒3种新冠治疗药品通过企业自主申报、形式审查、专家评审等程序,参与了谈判。其中,阿兹夫定片、清肺排毒颗粒谈判成功,Paxlovid因生产企业辉瑞投资有限公司报价高未能成功。

此次国家医保谈判启动之前,辉瑞Paxlovid已被临时纳入一些地方医保支付范围,医保支付价已由2300元每盒下调至1890元每盒,但该医保临时性支付期限仅到今年3月31日。换言之,从4月份起,患者要使用该药的话,需要完全自费。

点评:有业内人士表示,此次辉瑞Paxlovid放弃进入中国医保目录,对于在研的同靶点中国国产药物而言,反而将迎来很大的市场替代空间。

2、新型电力系统蓝皮书出炉!储能系统成核心增量

重要程度:★★★★

1月6日,国家能源局就《新型电力系统发展蓝皮书(征求意见稿)》公开征求意见。值得注意的是,在向新型电力系统转变的过程中,《蓝皮书》给出的发展方向中包括,系统形态由“源网荷”三要素向“源网荷储”四要素转变,电网多种新型技术形态并存——换言之,相较传统电力系统,新型电力系统形态的最大不同便在于储能的增加。

中邮证券认为,储能行业是长期优质超级赛道,未来数年将保持高速增长,2023年将是储能行业长短期高增的起点,中国大储增速预计翻倍。

3、800亿恒生电子宣布:实控人由马云变为无实控人!多家上市公司披露权益变动

重要程度:★★★★

1月8日晚间,蚂蚁集团投资的多家上市公司披露最新权益变动:恒生电子将无实际控制人,此前为马云;马云将不再拥有在金桥信息、朗新科技、吉大正元、奥比中光等公司的权益。

1月7日上午,蚂蚁科技集团在官网发布了《关于持续完善公司治理的公告》,宣布调整治理结构,蚂蚁集团相关管理层成员不再担任阿里巴巴合伙人,同时马云与其一致行动人将分别独立行使表决权,马云不再是集团实际控制人。

此外,针对重启IPO的市场猜测,蚂蚁集团有关人士回应媒体采访时称,目前蚂蚁仍专注于整改和业务升级,没有启动上市的计划。

4、信息量巨大!郭树清发声,涉及房地产、互联网企业、地方债等诸多重点

2023年,金融举措如何推动经济运行整体好转?平台整改进展如何?货币政策如何定调?物价是否可控?如何应对金融领域风险?中国人民银行党委书记、中国银行保险监督管理委员会主席郭树清详解上述热点问题。重要表述如下:

1)货币政策聚焦在扩大有效需求和深化供给侧改革上

2)公平公正对待各类所有制企业,丰富民营企业融资渠道

3)平台企业金融业务专项整改已经基本完成

4)努力促进房地产与金融正常循环

5)充分发挥行业保障基金和金融稳定保障基金专业处置功能

5、A股年报行情要来了?创业板金三江“打头阵” 这些公司存高送转预期

重要程度:★★★

A股公司2022年年报披露将在2月拉开帷幕,拔得头筹的是创业板金三江,时间是2月9日。这之后2月10日有美利云、2月18日有ST中基、凯瑞德、新瀚新材等。

对于投资者来说,年报行情除了关注上市公司业绩之外,对有高送转预期的公司也颇为青睐。截至2022年三季度末,每股未分配利润排名第一的依然是贵州茅台,达到136.9667元;中国移动和东方生物位列二、三,分别为50.5559元和50.30元。看每股资本公积的话,截至2022年三季,排名靠前的则是九号公司,为107.87元,紧随其后的是禾迈股份,为101.4079元。

6、最强“春节档”强势来袭?已有7部影片角逐!这些上市公司参与

重要程度:★★★

截至目前,2023年春节档已有7部电影定档,《流浪地球2》背后有中国电影、万达影视、华策影视、华谊兄弟、上海电影、横店影视等主导或参与投资;《满江红》有光线传媒、中国电影等主导或参与投资;《无名》为博纳影业出品;《熊出没·伴我熊芯》有横店影视、中国电影、万达电影、华策影视等主导或参与投资;《深海》由光线传媒出品。

7、环比大增超八成!单月房企融资规模破千亿

重要程度:★★★

在多项政策支持下,房企融资在2022年底出现翘尾行情,12月单月融资总量年内首次突破千亿元,环比大涨超过八成。展望2023年,业内人士认为,稳信用下企业整体融资环境或将实质性改善,央国企及优质民企更将显著受益。不过,2023年前三季度的一大波偿债潮仍需注意。

8、看好A股,外资加购核心资产!MSCI中国A50ETF获纳入ETF通。

9、中国疾控中心:建议老年人群也要接种流感疫苗、肺炎球菌疫苗。

10、国家能源局:交通领域大力推动新能源、氢燃料电池汽车全面替代传统能源汽车。

11、医保局等四部门:新冠患者医疗费用中央财政按实际发生费用的60%予以补助。

12、针对近期铁矿石价格过快上涨等情况,国家发展改革委研究加强铁矿石价格监管。

13、证券日报:多地2023年GDP增速目标超5.5%,经济恢复信心十足。

财经日历

自选哥提示,今日新股九州一轨迎来申购,无新股上市。

1、15:00 贵州茅台召开生产经营情况业绩说明会

2、17:30 欧元区1月Sentix投资者信心指数

3、18:00 欧元区11月失业率

机会提前看

自选哥梳理市场关注的投资机会发现,风电光伏、航空机场等受关注度较高。

1、14家央企集中签约 新能源领域首现专业化整合新模式

1月6日,在国务院国资委中央企业新能源智慧运维服务合作集中签约仪式上,中国华能与中国船舶、中国海油、东方电气集团、中铝集团、通用技术集团、中国建筑、招商局集团、中国建材、中国中车集团、中交集团、南光集团、中国电气装备、中国铁塔等13家中央企业的22个项目签约。

此次签约采用“现场+视频”方式进行,涉及光伏发电和风电项目,总容量288兆瓦,是近年来中央企业新能源领域中涉及范围较广、项目较多的专业化整合。

2、订单潮来了!出入境优化政策落地,机票订单创近三年峰值

1月8日出入境优化政策正式落地。据同程旅行有关负责人介绍,1月8日出行的出入境机票订单量同比增长628%,创下2020年3月以来的峰值。其中,入境航班订单量占比48%,出境航班订单量占比52%。今日通过同程旅行预订机票的出境游客,飞往了全球53个国家和地区的100多座城市。

3、国产新冠药 | 阿兹夫定参与医保谈判成功,新冠相关药物的需求增加

4、特高压 | 国网2023年工作会议召开,特高压或迎快速建设期

5、核能 | 科技日报:“人造太阳”基础物理研究取得系列新成果

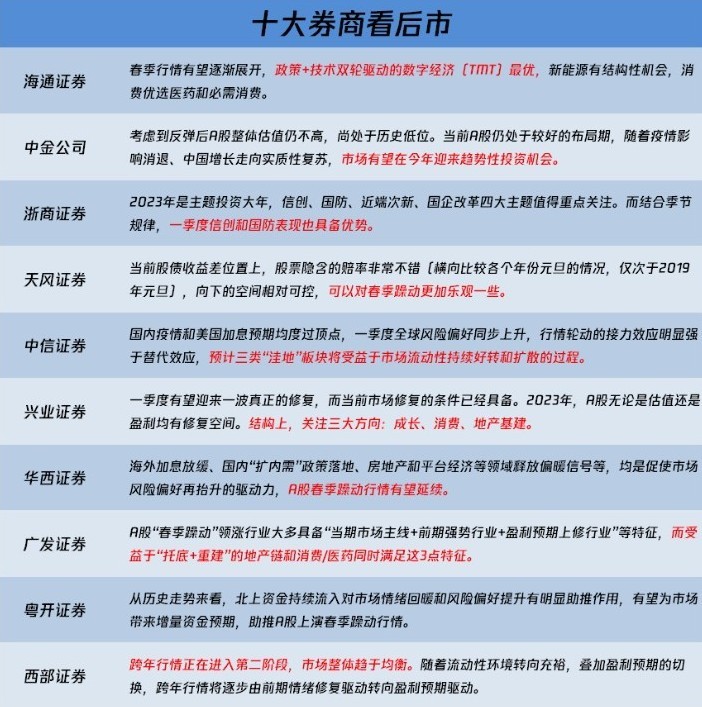

后市研判

中信证券认为,增量资金抢跑入场,推动行情轮动扩散;兴业证券表示,修复行情的条件已经具备,关注成长、消费、地产基建。

1、中信证券:增量资金抢跑入场,推动行情轮动扩散

中信证券认为,元旦后全国各地疫情快速“过峰”,刺激政策频出推动经济加速修复,全年关键做多窗口已经开启,增量资金“抢跑”入场,市场流动性快速改善,风险偏好逐步回暖,资金不断积极寻找“洼地”推动行情轮动扩散,从政策博弈驱动的第一阶段正在转向业绩驱动的第二阶段,配置上逐步由均衡转向业绩弹性。

2、中金公司:A股仍处于较好的布局期,积极布局内需恢复主线

中金公司认为,近期市场由弱转强主要受高频经济数据修复、政策支持加力、市场交投恢复、中外增长预期差异等因素影响。向前看,考虑到反弹后A股整体估值仍不高,尚处于历史低位,我们认为当前A股仍处于较好的布局期,随着疫情影响消退、中国增长走向实质性复苏,市场有望在今年迎来趋势性投资机会。

3、兴业证券:修复行情的条件已经具备,关注成长、消费、地产基建

兴业证券认为,修复行情的条件已经具备。1)疫情峰值回落、防疫措施持续优化,居民生活已在加速正常化。2)政策宽松从信号到落地,加速经济预期回暖。3)从全球资产配置的角度,2023年中国资产也是具备高性价比的地方。4)2022年A股在系统性风险冲击下又一次来到底部区域。而2023年,无论是估值还是盈利均有修复空间。

上市公司正面负面公告

偏正面方面,自选哥提示关注孚日股份等;偏负面公告方面,关注易瑞生物等。

偏正面公告

1、孚日股份:抗病毒抗菌毛巾抗病毒活性率>99.99%。

2、电子城:预计2022年净利同比增1389%至2054%。

3、京泉华:2022年净利同比预增527.25%-677.79%。

4、林洋能源:中标约1.74亿元南方电网公司2022年计量产品第二批框架招标项目。

5、东方精工:拟以1亿元-2亿元回购股份。

偏负面公告

1、易瑞生物:2022年净利同比预降36.58%-53.49%。

2、东航物流:联想控股拟减持公司不超6%股份。

3、昆药集团:华立医药拟减持不超过2.5%股份。

4、澳洋健康:实际控制人的一致行动人沈卿拟减持不超过2.02%。

解禁名单

从解禁比例来看,未来五日宝丰能源解禁比例达64.72%,其次解禁比例居前的分别为创耀科技和和远气体;从解禁市值来看,宝丰能源、天岳先进、万泰生物等股解禁市值居前。

海外市场

自选哥提示,美国12月非农就业人数超出预期,上周五美股收高,中概股多数下跌;纽约黄金期货价格收高;美国WTI原油期货周五小幅收高,上周该期货累计下跌逾8%。

海外资产行情简述

1、美股市场:美股周五收高,三大股指全周均录得涨幅。美国12月非农就业人数超出预期,失业率降至3.5%。平均时薪环比增长0.3%,令投资者押注通胀继续降温。

2、中概股:热门中概股周五多数下跌,纳斯达克金龙指数跌0.76%。讯鸟软件涨超22%,荔枝涨超17%,新氧涨超10%;尚乘数科跌超23%,e家快服跌超16%,小鹏汽车跌超15%,小牛电动跌超13%。

3、贵金属市场:纽约黄金期货价格周五收高,使其全周录得超过2%的涨幅。分析师称,强劲的非农就业数据叠加薪酬增长放缓,支持了美联储加息可能接近尾声的市场猜测。

4、原油市场:美国WTI原油期货周五小幅收高,上周该期货累计下跌逾8%。分析师称,原油期货录得1990年以来的最糟糕开年首周表现,原因似乎是市场担心今年上半年的原油需求将会疲软,以及国际货币基金组织(IMF)关于2023年全球三分之一经济体将陷入衰退的警告。

5、欧股市场:德国DAX30指数涨1.2%,英国富时100指数涨0.88%,法国CAC40指数涨1.47%,欧洲斯托克50指数涨1.45%。

本文编选自“腾讯自选股”;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP