Omdia:预计到2026年安防IPC SoC市场收入达到约11亿美元

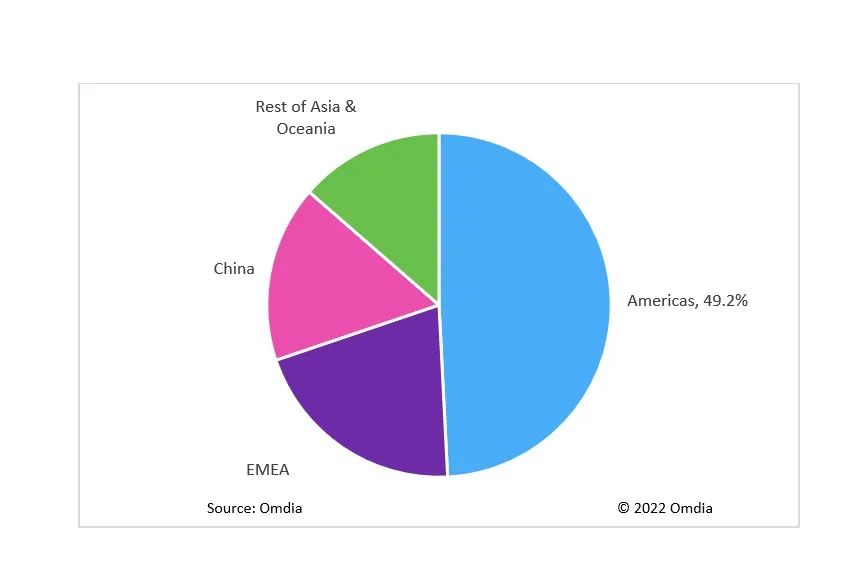

智通财经APP获悉,根据近期Omdia发布的《视频监控OEM生产制造和主要半导体芯片报告》的数据显示,OEM业务占视频监控设备总市场的25.6%左右。同时,从终端市场测算,2021年,美国占据了全球OEM体量的约49.2%。其中,来自中国(含中国台湾)的OEM提供商占了主要的市场份额,也有少部分来自韩国。安防IPC

SoC市场未来将伴随着技术的不断成熟和应用场景的持续渗透而保持高速增长。Omdia预计, 2021至2026 年,全球视频监控IPC SoC

市场的复合增长率将达到9.8%左右。预计到2026年,安防IPC SoC市场收入达到约11亿美元。

在美国市场中,海康和大华的自有品牌产品和OEM业务都产生了下滑。这意味着这些份额将被其他国际品牌商吸收。对于多数国际品牌商来说,它们在海外国家的投资追求的是轻资产和快回报。所以,这些厂商大多都是通过与OEM提供商合作的形式在全球开展视频监控业务。因此Omdia推断,随着海康和大华的业务被其他品牌占据,美国OEM的市场规模也会随之增长。

同时,海康和大华正在那些受政策影响较小的国家和地区加大投入。对于原本在这些市场中的品牌商而言,它们的份额将因海康和大华自有品牌产品的不断渗透而遭到持续性的挤压,这些市场的格局也会相应地产生变化。

在全球安防制造业分工相对稳定的条件下,每个玩家对自身的定位不尽相同。有些以视频监控技术为核心,有些则是以集成解决方案服务为主导等。参与者们都在自己的领域中各司其职。对于OEM产业来说,短期内,它并不会因为某个企业的份额变化而影响整体市场的扩张或萎缩。有需求就有市场,就有新的玩家参与。它的兴衰也将跟随行业的发展而发展。

另外,从供需上来看,视频监控上游的芯片创新技术和下游硬件需求往往是彼此推动和影响的。新技术的采用依赖其自身的能力,同时它结合硬件的承载并经过市场的验证后,才有机会重新开创新的增长曲线。

按照Omdia当前对于深度学习网络摄像机的定义标准,未来没有分析能力的IPC SoC将逐步被市场淘汰,取而代之的将是轻算力的IPC SOC。更多的市场份额将被深度学习领域占据。未来,随着5G技术和H.266编码技术的应用和普及,终端市场对于超高清和智能化的需求也相应提高。Omdia预计,用于深度学习的摄像机芯片市场规模将逐渐扩大,产品量产、原材料、人工以及物流等成本被摊薄,芯片的平均单价也会逐渐降低。市场中会有越来越多的新场景得到发掘和应用。新一轮的高端技术革新即将开启。

在高科技领域,有一个经常被提及的话题:中国通常可以在较短的时间内将当前领先的技术进行复制并通过低成本进行量产获利(手机行业尤为明显)。对于“技术创新的研发”与“快速复制后变现”,相比较而言,后者明显对于中国的资本市场来说更具有吸引力。但在高科技行业,技术的持续创新和高端制造能力才是一个国家能够独立自主的基石。随着知识产权意识的提高、高新技术引进壁垒的增强,以及违规成本的提高,中国必将走上一条自主研发、自主创新的道路。

扫码下载智通APP

扫码下载智通APP