券商晨会精华 | 稳增长政策加码 A股春季行情延续

昨日大盘高开后冲高震荡,三大指数均小幅上涨,创业板指领涨。总体上个股涨多跌少,昨日两市超2800只个股上涨。沪深两市昨日成交额8072亿,较上个交易日缩量308亿。板块方面,贵金属、教育、养鸡、POE胶膜等板块涨幅居前,军工、电力、供销社、房地产等板块跌幅居前。截至收盘,沪指涨0.57%,深成指涨0.72%,创业板指涨0.75%。北向资金全天净买入77亿元。隔夜美股三大指数收盘涨跌不一,纳指涨0.63%,标普500指数跌0.08%,道指跌0.34%。

在今日的券商晨会上,华西证券认为,稳增长政策加码,A股春季行情延续;海通证券认为,美联储加息放缓的步伐仍存变数;中金公司指出,年报行情有三道线索。

华西证券:稳增长政策加码,A股春季行情延续

华西证券指出,1月份A股指数小幅匍匐上行的驱动力为:“防疫政策优化”后的经济(消费)弱复苏。1-2月,由于国内迎来春节和经济数据的真空期,市场更聚焦居民出行、消费等数据的填坑复苏。而近期高频数据显示,随着“阳康”人数的增多,各地人流正在加快恢复,国内经济逐渐步入复苏。同时,海外加息放缓、国内“扩内需”政策落地、房地产和平台经济等领域释放偏暖信号等,均是促使市场风险偏好再抬升的驱动力,A股春季躁动行情有望延续。行业配置上,建议关注三条主线:1、受益于疫后修复的消费领域,食品饮料、医药、航空机场、酒店、免税等;2、产业政策支持的成长板块,数字经济、信创、军工、新能源部分领域等;3、受益于政策边际调整的,地产相关产业链等。

海通证券:美联储加息放缓的步伐仍存变数

海通证券指出,受 11 月服务业、工业指标表现疲软的影响,市场对经济衰退的担忧加剧,从而对美联储放缓加息节奏预期有所升温,根据芝商所披露,市场当前预期2023 年 2 月美联储加息 25BP/50BP 概率分别为 67.7%/32.3%(2022 年 12月 30 日)。在 12 月 FOMC 议息会议上,美联储再次表明抗击通胀的决心,并上调了对 2023 年加息终点的预测,纽联储主席威廉姆斯也公开表示劳动力市场紧张和其他因素可能会持续推升价格压力,加息终点可能高于当前预测水平。由于当前美国通胀数据依旧高企,且 12 月通胀依然存在向上压力,若 1 月披露的通胀数据下滑不及预期,那么 1 月末美联储议息会议宣布加息50BP 的概率将重新上升,届时美债利率回升可能再次对全球市场产生一定冲击。

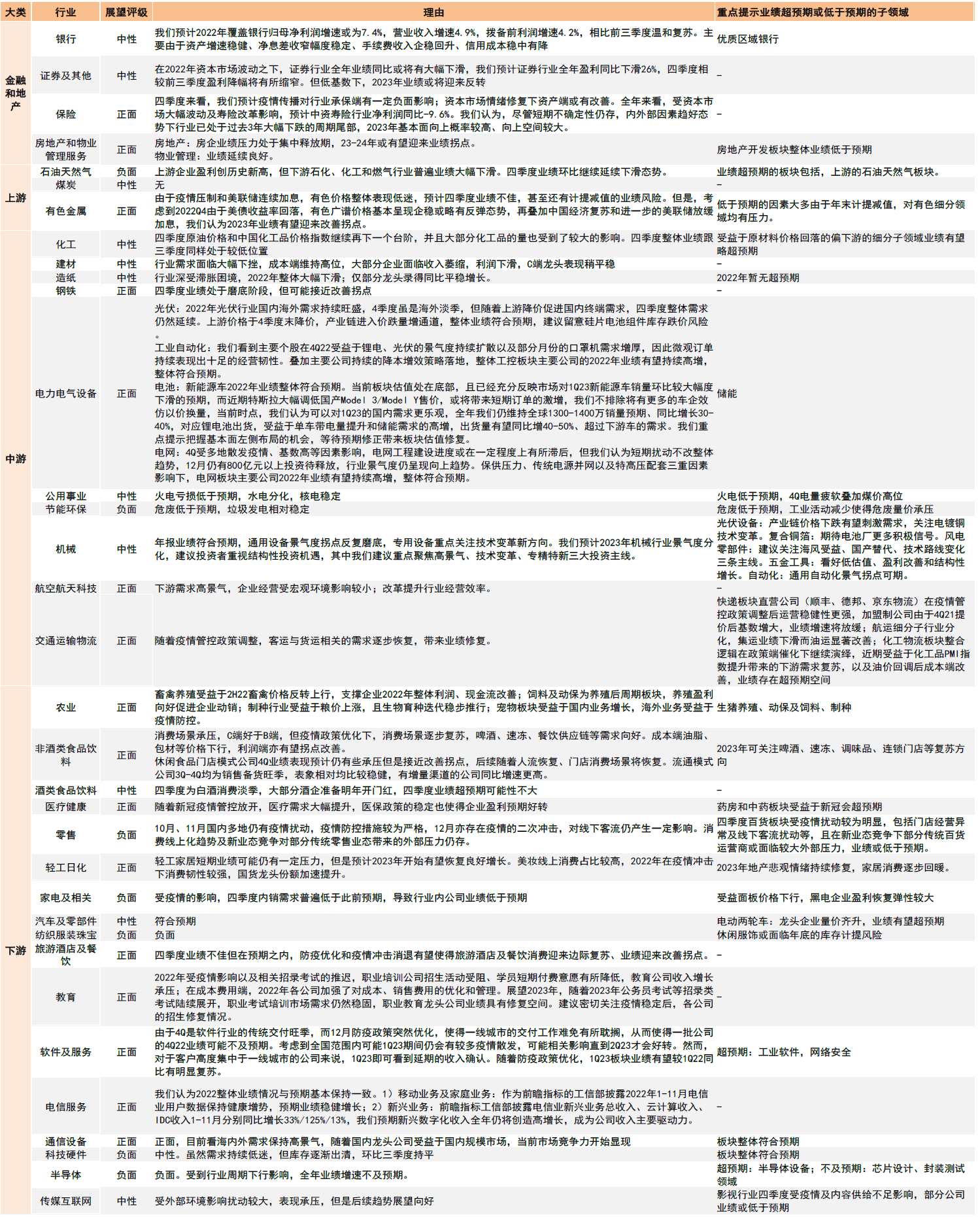

中金公司:年报行情的三道线索

中金公司指出,随着疫情影响高峰逐渐过去,高频数据显示经济活动正在修复,叠加当前市场在反弹之后整体估值仍不高,我们认为当前A股仍处于较好的布局期。当前市场对于年报整体不佳的预期可能已充分计入,关键在于结构性可能超预期的领域。在2022年业绩预告和快报披露阶段,重点关注:1)受益经济修复和政策支持,并且对政策相对敏感的领域;2)年报业绩超预期或环比明显改善的高景气领域;3)基本面面临拐点并逐渐触底回升的板块。在报告原文的图表中,结合行业分析师自下而上梳理出年报有望超预期或可能低于预期个股和细分领域,供投资者参考。

资料来源:Wind,中金公司研究部;注:展望正面的情形包括1)四季度/年报可能超预期,2)四季度业绩不佳但可能接近改善拐点,3)四季度业绩延续良好趋势且一季度或明年可能更好;展望中性的情形包括四季度/年报可能与预期较为符合;展望负面的情形包括1)四季度/年报可能低于预期;2)四季度业绩较好但可能接近转弱拐点;3)四季度/年报负增长的幅度较大。

本文转载自“财联社”;智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP