方正证券:四季度基金仓位新高 加医药计算机、减新能源有色

核心结论

策略观点:仓位新高,加医药计算机、减新能源有色

截至1月28日,偏股型基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)2022年四季报全部披露完毕,根据我们对基金四季报披露数据的分析统计,主要得到如下结论:

1)四季度市场基金总体份额和净值双双下降,并且偏股型基金发行仍在持续降温。

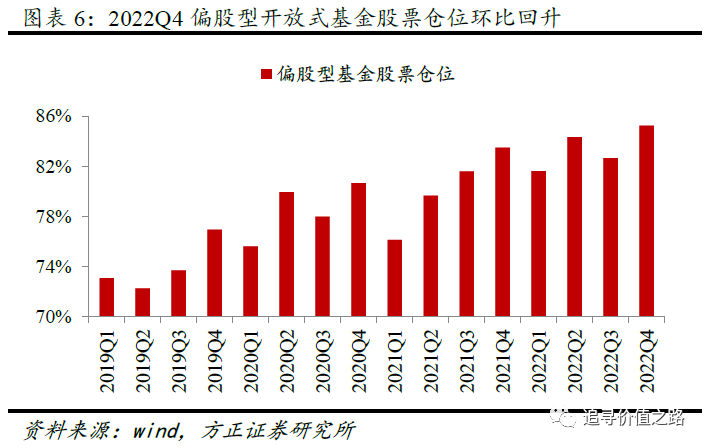

2)四季度偏股型基金股票仓位环比大幅回升,再创新高。

3)板块配置上,四季度偏股型基金持股创业板、科创板占比上升,主板占比下降。

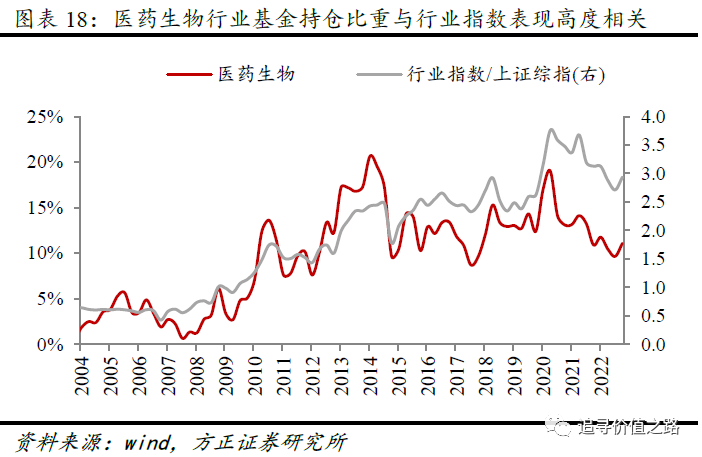

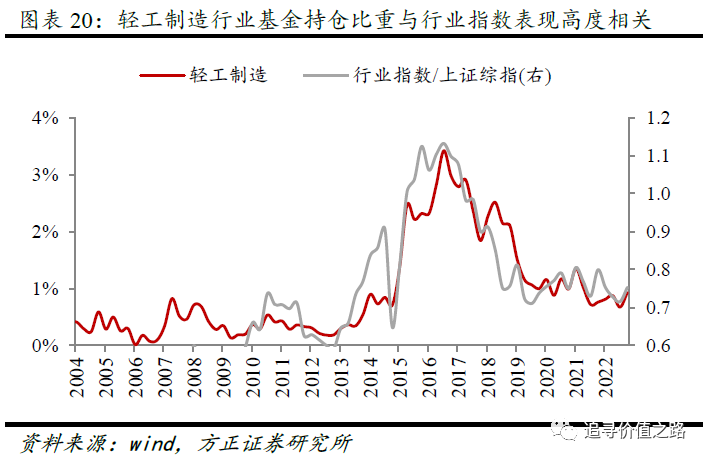

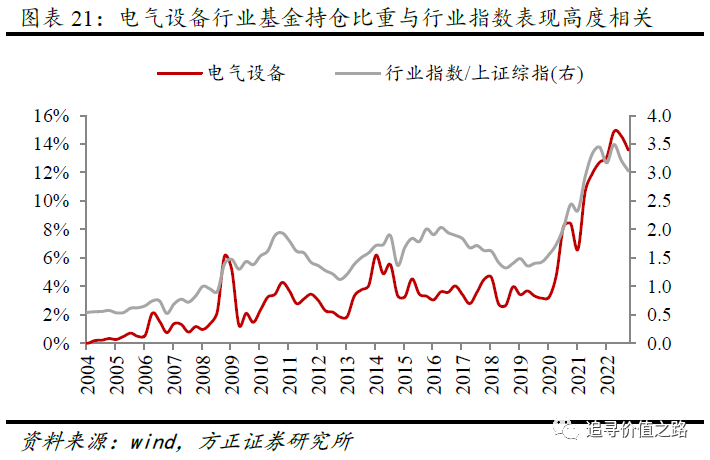

4)行业配置上,医药生物、计算机和轻工制造等板块2022年四季度占比增幅居前,而电气设备、有色金属、食品饮料等板块的基金仓位有所调减。

5)从集中度的角度看,四季度基金重仓行业和个股集中度环比均有下降。

6)从机构持仓与行业表现看,电子、传媒、电气设备、休闲服务指数表现与机构持仓高度相关。风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

1 基金持仓规模变化

1.1 总规模:份额、净值双双下降

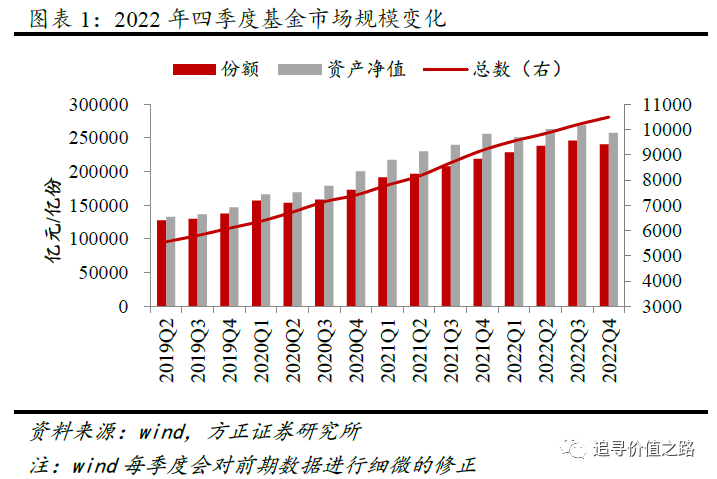

2022年四季度市场基金份额和资产净值环比双双下降,从变化趋势看,2019年二季度以来基金市场规模总体增长趋势较为显著,不过2022年市场整体表现不佳,基金市场规模增长同样有所放缓。根据wind数据统计,截至2022年四季度市场共有基金10491只,环比增加301只。基金份额共计24.1万亿份,环比减少0.5万亿份。资产净值总额25.7万亿元,环比减少1.1万亿元。

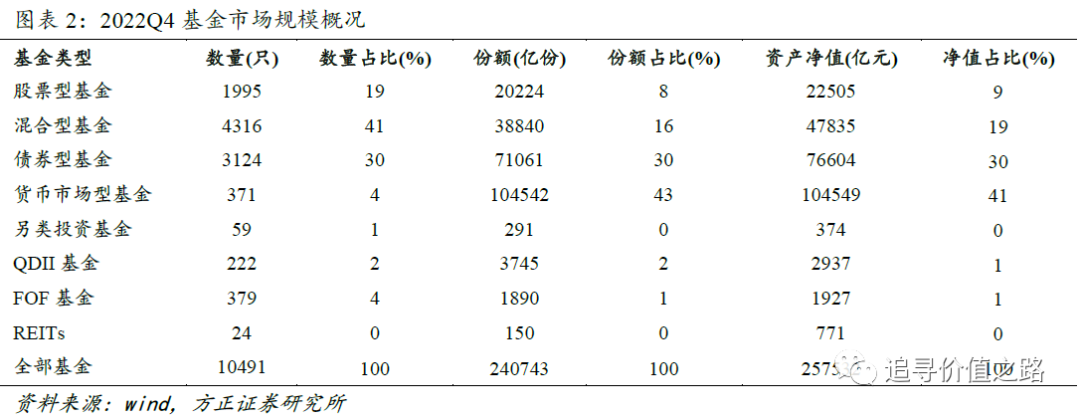

分类来看,截至2022年12月31日,股票型基金共有1995只,占总数的比重为19%,资产净值22505亿元,净值占比小幅升至9%。混合型基金4316只,占总数比重为41%,资产净值占比降至19%。债券型基金3124只,净值占比仍为30%;货币市场型基金371只,净值占比升至41%。另类投资基金59只,净值占比不足1%,QDII基金222只,净值占比依然仅为1%。此外FOF基金和REITs分别为379只和24只,净值占比同样均比较低。

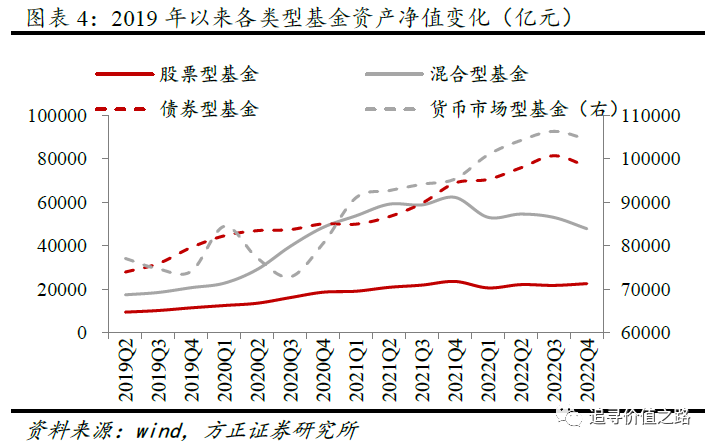

与去年三季度相比,2022年四季度各类型基金份额及净值下降居多,其中另类投资基金、FOF基金和混合型基金资产净值降幅居前,而REITs、QDII基金、股票型基金资产净值有所增长。具体来看,REITs资产净值涨幅居前,环比大幅上升27.4%,QDII基金和股票型基金资产净值环比分别增加16.0%和3.7%,涨幅次之。货币市场型基金资产净值环比下降1.7%,债券型基金资产净值下降6.0%,混合型基金资产净值环比下降9.8%,FOF基金净值环比下降13.4%,另类投资基金净值下滑24.1%。

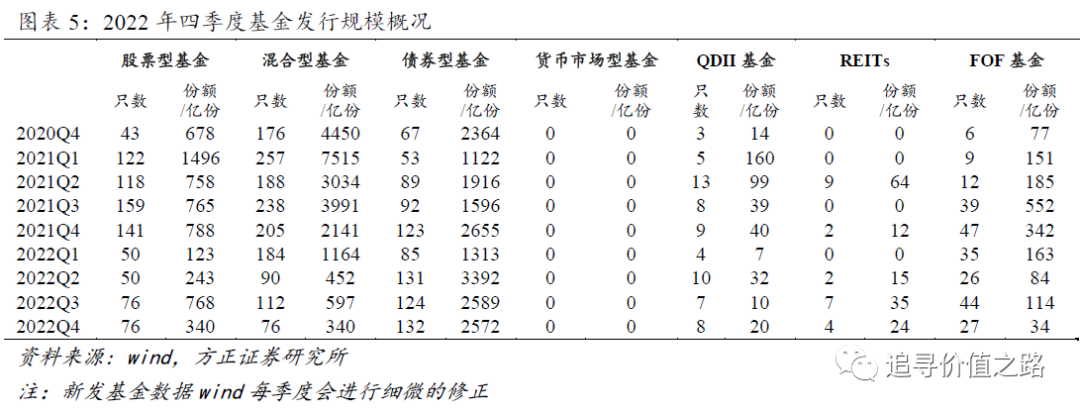

1.2 发行规模:基金发行持续降温

2022年四季度共发行基金323只,同比下降39%,环比下降13%,发行份额3330亿份,同比下降44%,环比下降19%。分类来看,股票型基金2022年四季度发行76只,同比下降65只,环比持平,基金发行份额同比减少448亿份,环比减少428亿份。混合型基金2022年四季度发行76只,同比减少129只,环比减少36只,基金发行份额同比减少1801亿份,环比减少257亿份。债券型基金四季度发行132只,同比增加9只,环比增加8只,基金发行份额同比减少84亿份,环比减少17亿份。

本篇报告后文重点以偏股型基金(wind开放式基金股票型中的普通股票型+混合型基金中的偏股混合型、平衡混合型、灵活配置型)作为分析标的。之所以选取这四种类型的基金,主要是由于这些基金属于主动管理型股票基金,其持仓变化对股票市场有直接影响。而且从代表性上来说,虽然2022年四季度偏股型基金资产净值占基金资产净值的比例仅为19%,但其持仓股票市值占到所有开放式基金持仓股票市值的67%,因此分析偏股型基金具有很强的代表意义。

2 基金行业配置变化

2.1 股票仓位:总体仓位再创新高

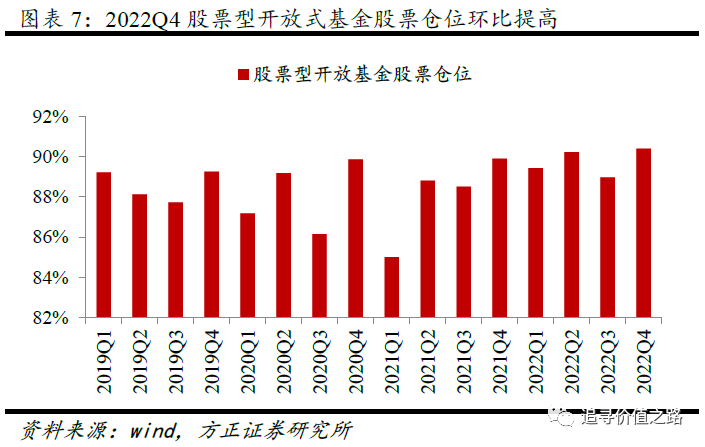

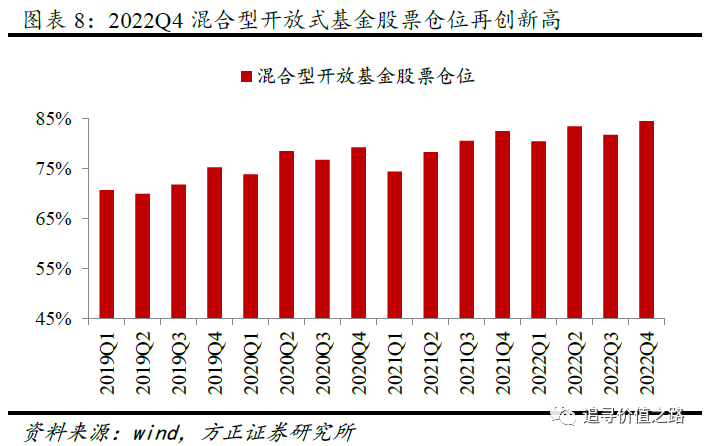

2022年四季度偏股型基金股票仓位环比大幅回升,由去年三季度的82.7%升至85.2%,提高2.6%。其中股票型开放式基金仓位为90.4%,环比上升1.4%,混合型开放式基金股票仓位为84.4%,环比上升2.8%。从变化趋势来看,2019年以来偏股型基金股票仓位总体上出现较大幅度的上升,虽然去年市场整体表现不佳,偏股型基金股票仓位走势震荡,但四季度随着市场回暖,偏股型基金仓位也大幅回升,并创下近几年的历史新高。

2.2 板块持股结构:双创升,主板降

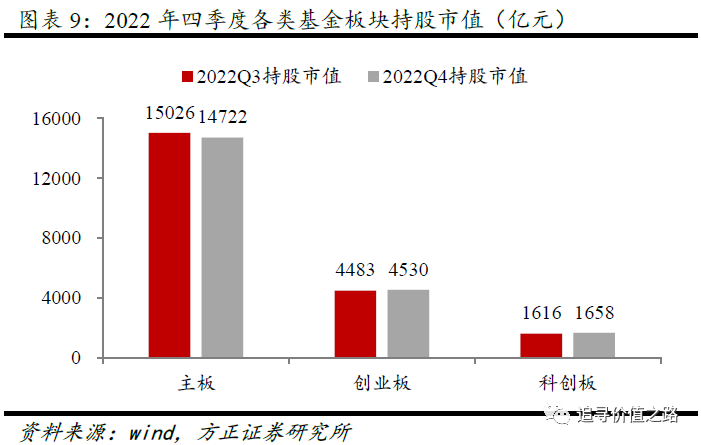

2022年四季度偏股型基金共持A股市值为2.1万亿元,环比小幅下降1%。分板块看,主板持股市值有所下降,创业板、科创板持股市值均有所上升。具体来看,2022年四季度主板和创业板持股市值分别为14722亿元,环比减少304亿元,环比下降幅度为2%;创业板和科创板持股市值分别为4530亿元和1658亿元,环比分别增加47亿元和42亿元,环比上升幅度分别为1%和3%。

从占比来看,主板持股市值占总持股市值比重有所下降,创业板和科创板持股市值占比环比有所提高。从结构上看,2022年四季度基金主板持仓市值占比为70.4%,环比继续下降0.7%;创业板持仓市值占比21.7%,环比上升0.4%;科创板持仓市值占比7.9%,环比提高0.3%。

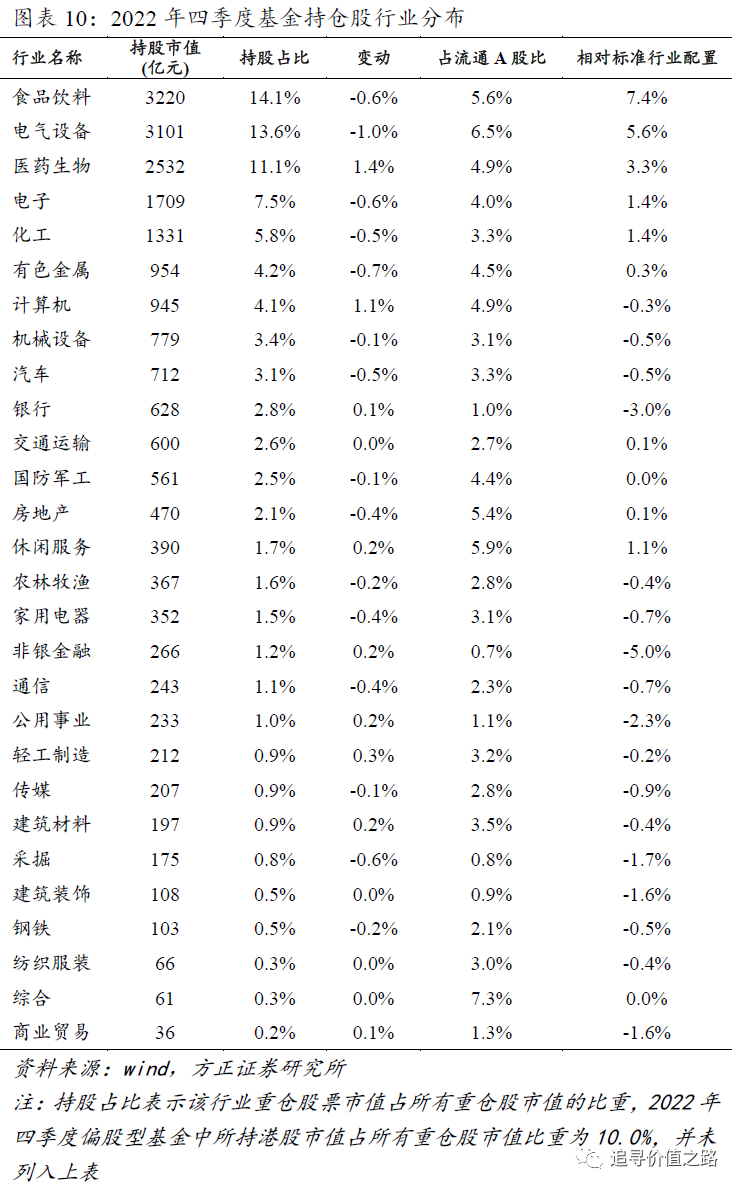

2.3 行业持股比例:加医药计算机,减新能源有色

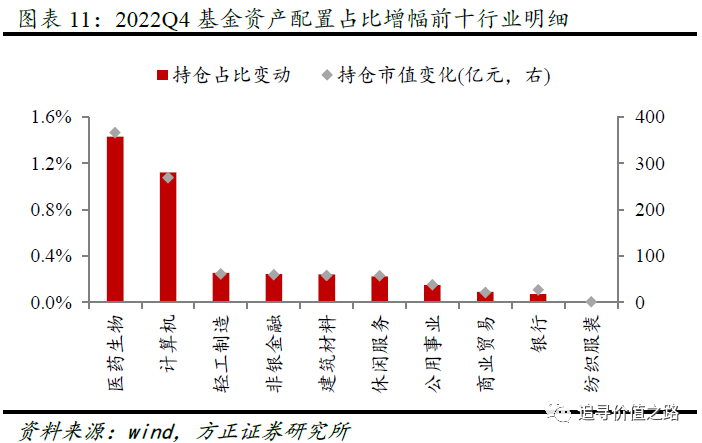

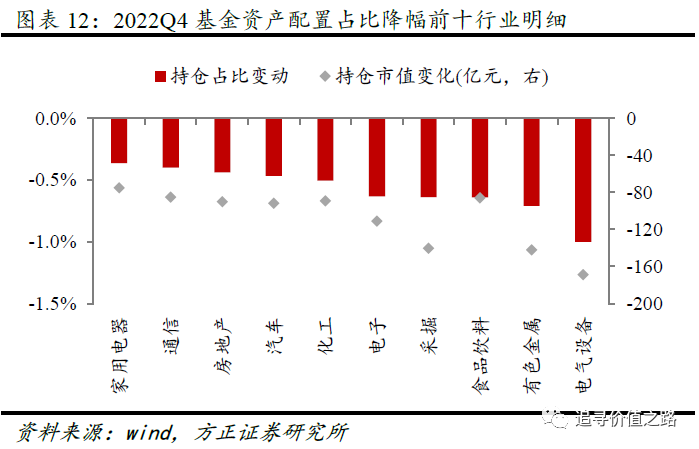

行业配置上,医药生物、计算机和轻工制造等板块2022年四季度占比增幅居前,而电气设备、有色金属、食品饮料等板块的基金仓位有所调减。具体数据统计如下:

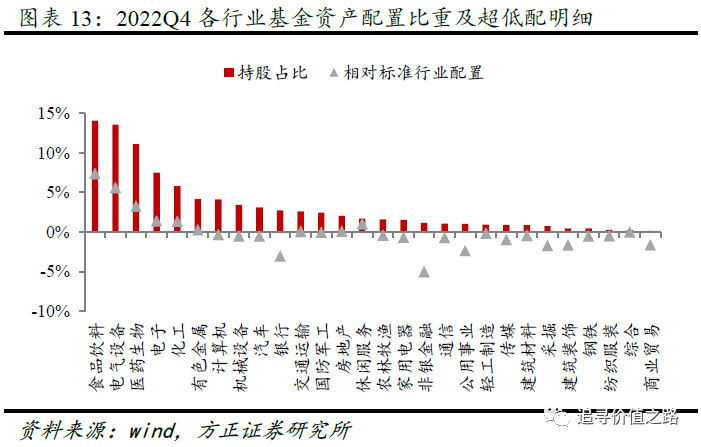

(1)从行业持股比例来看,2022年四季度食品饮料(14.1%)、电气设备(13.6%)、医药生物(11.1%)、电子(7.5%)和化工(5.8%)占比居前。而商业贸易(0.2%)、综合(0.3%)、纺织服装(0.3%)、钢铁(0.5%)和建筑装饰(0.5%)持股占比仍然居后,均不高于0.6个百分点。

(2)从持股占比变化来看,2022年四季度10个行业基金持股占股票持股比例环比增长,其余18个行业持股比例均有所降低。其中,医药生物、计算机、轻工制造、非银金融和建筑材料等板块四季度持股占比涨幅居前,分别上涨1.4%、1.1%、0.3%、0.2%和0.2%。而电气设备、有色金属、食品饮料、采掘和电子行业持股占比下降,环比分别减少1.0%、0.7%、0.6%、0.6%和0.6%。

(3)从基金持股行业占比相对标配来说,2022年四季度食品饮料(+7.4%)、电气设备(+5.6%)、医药生物(+3.3%)、化工(+1.4%)和电子(+1.4%)明显超配,而非银金融(-5.0%)、银行(-3.0%)、公用事业(-2.3%)、采掘(-1.7%)和建筑装饰(-1.6%)均处于低配状态。

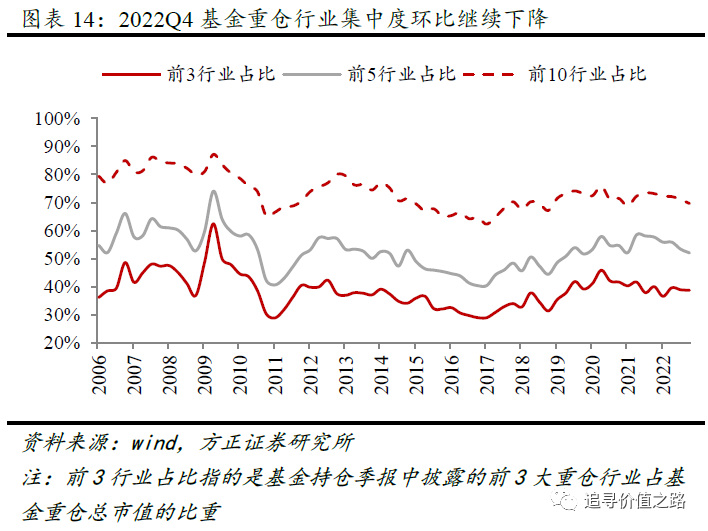

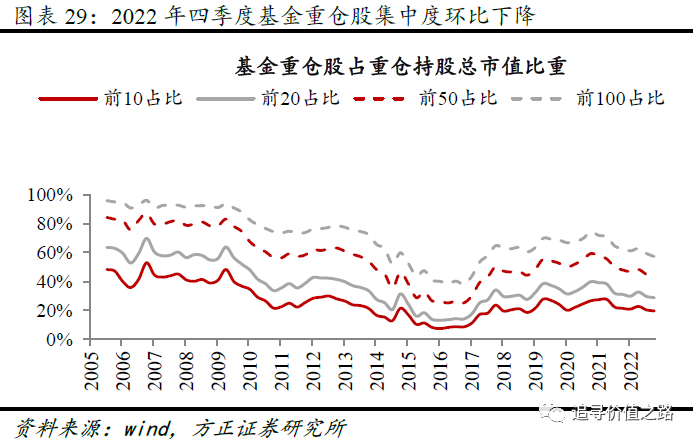

2.4 重仓行业集中度:重仓行业集中度环比继续下降

2022年四季度基金重仓行业集中度环比继续下降。截至2022年12月31日,基金重仓行业前3、前5、前10占比分别为39%、52%、70%,环比分别下降0.2%、1.3%和1.4%。从变化趋势来看,2016年底以来基金重仓股行业集中度整体呈现先升后降的走势。

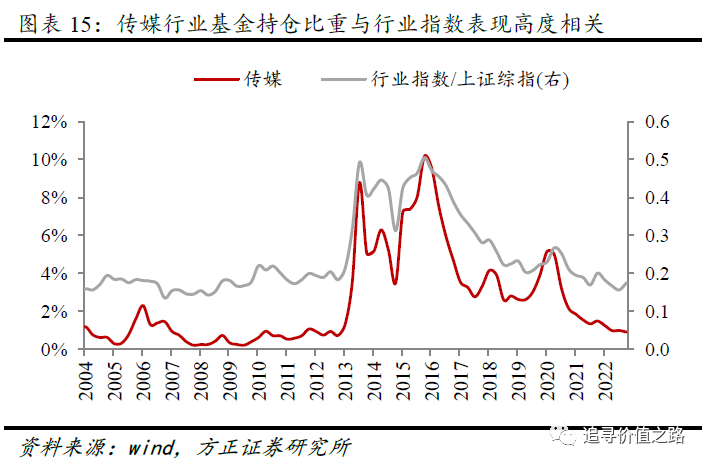

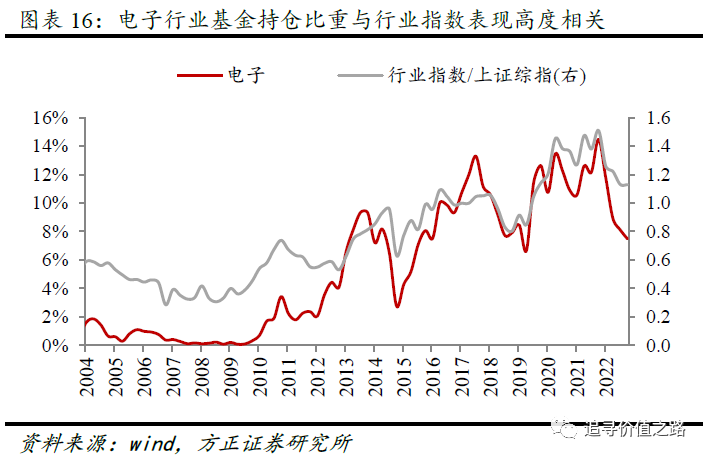

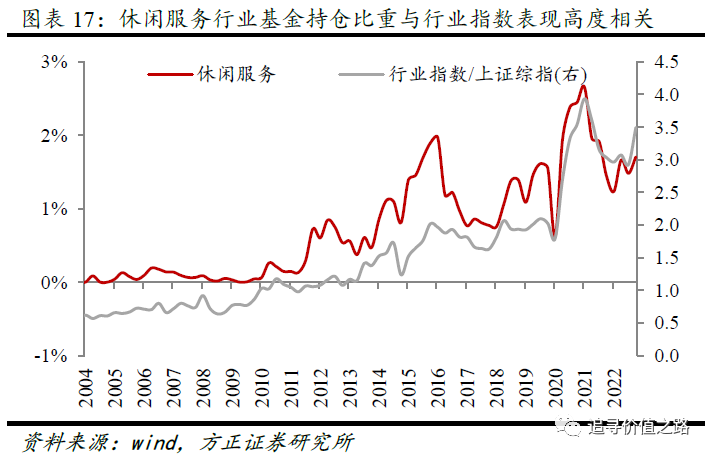

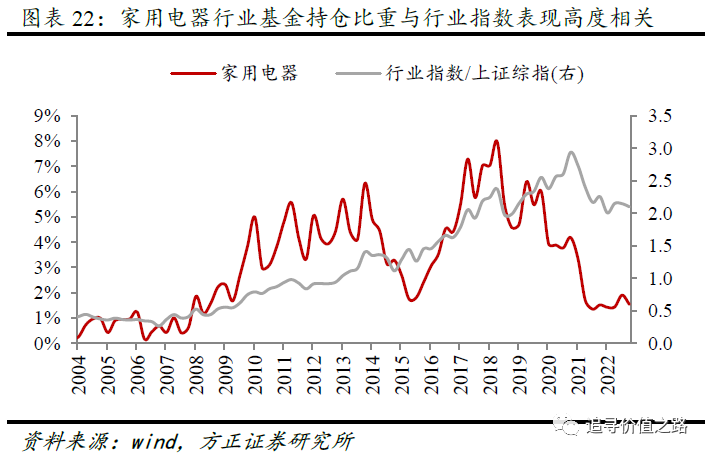

2.5 机构持仓与行业表现:电子、传媒表现与机构持仓高度相关

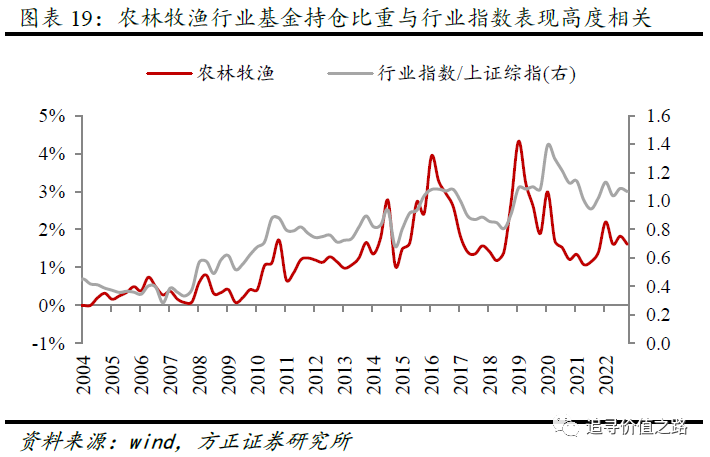

整体来看,基金重仓股行业占比分布与行业指数表现相关性较高,其中传媒、电子、休闲服务、电气设备行业指数表现与机构持仓高度相关,相关性均高达90%以上。基金持仓行业分布指的是基金所持某一行业的重仓股占重仓股总市值的比重。自2003年以来,申万28个行业中,有24个行业基金持仓行业占比变化与该行业指数表现正相关,其中有15个行业基金持仓比重与行业指数表现相关系数超过0.5。

具体来看,相关系数比较高的行业集中在休闲服务、传媒、电子、电气设备、医药生物、轻工制造、农林牧渔。这几个行业均属于机构持仓股票市值占该行业所有股票流通市值比重较大,也就是说,机构持仓的行为一定程度上推动了行业指数的涨跌。

3 基金个股配置变化

3.1 重仓个股配置:消费、新能源、医药个股集中

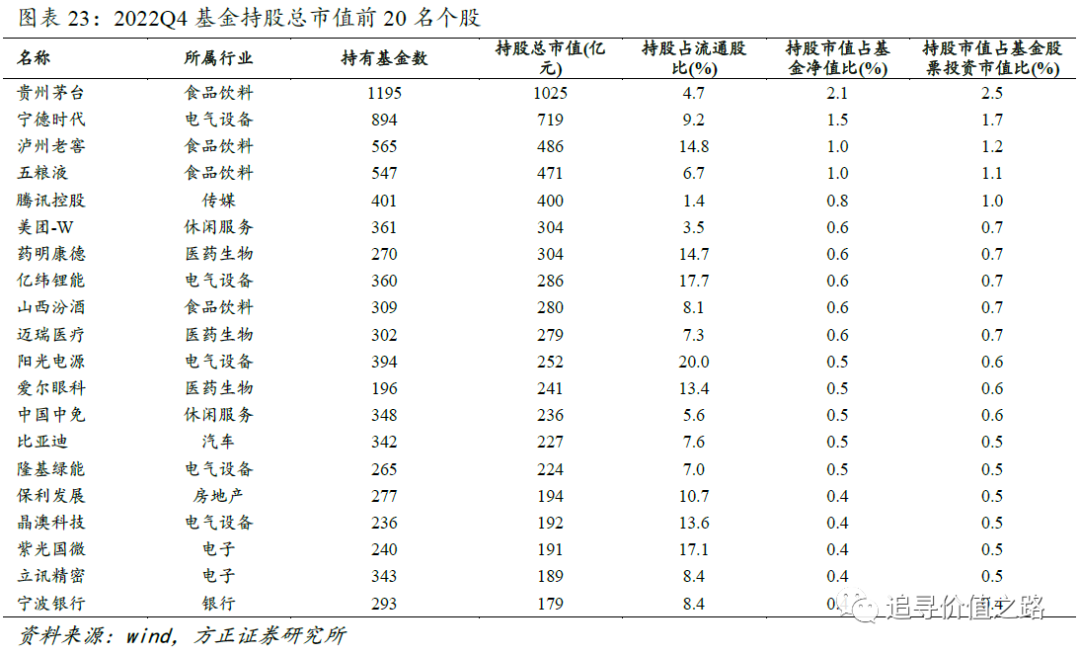

我们选取了偏股型基金持股总市值前20的股票作为基金重仓股进行研究,发现2022年四季度基金重仓的前20只股票中,电气设备行业有5只标的,食品饮料4只,医药生物行业3只,休闲服务和电子行业各有2只标的,传媒、汽车、房地产和银行行业各1只,其中贵州茅台为基金持股总市值最高的股票。

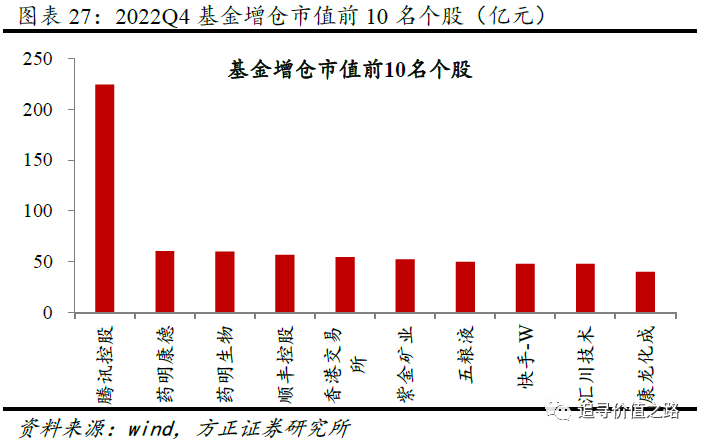

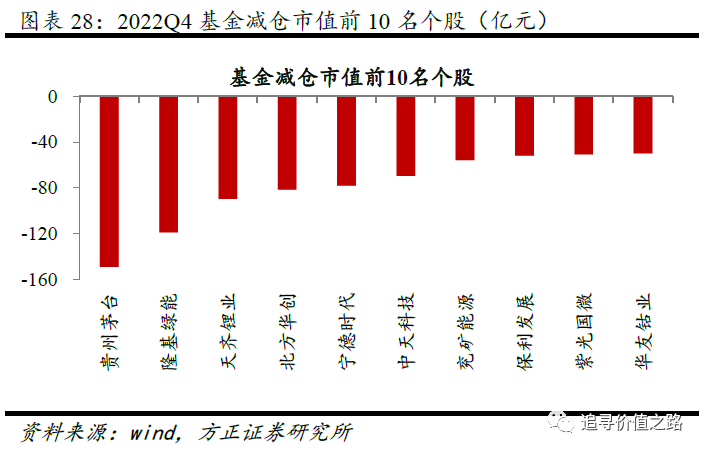

从以上重仓持股市值变化方面来看,前20名重仓个股持股市值环比涨跌参半,其中腾讯控股为基金持股市值增长最大个股,2022年四季度环比增加224亿元,持股市值占股票流通股比重增加了0.6%。虽然贵州茅台和隆基绿能依然处于重仓股前20之列,但基金持股市值环比出现较大幅度的下滑。

3.2 持仓个股变动:腾讯控股加仓规模居前、贵州茅台大幅减仓

本文用基金持仓股票占流通股比例变化和基金持仓市值变化两方面作为基金公司加减仓的衡量标准。

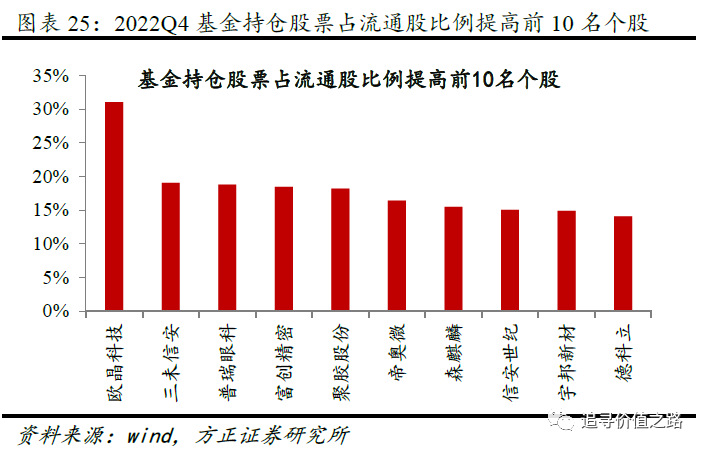

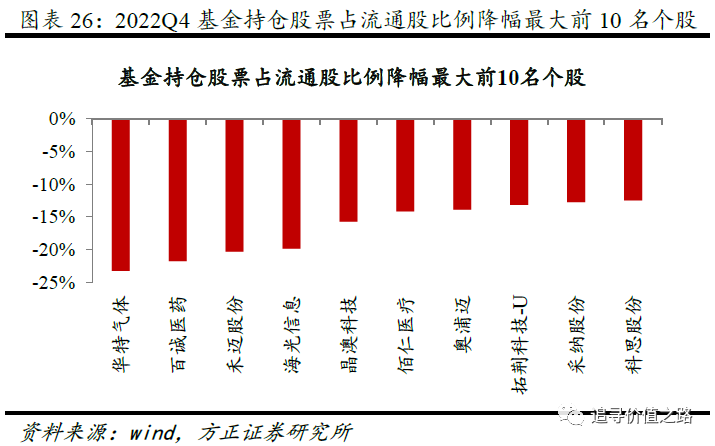

从持仓股票占流通股市值比看(按“2022Q4持仓市值占流通市值比-2022Q3比”排序),占比增长前10名涨幅均在14%以上,其中欧晶科技2022年四季度基金持仓市值占流通比重环比提高31.0%。而华特气体持股市值占流通市值比在基金所有重仓股中降幅最大,四季度下降幅度为23.2%。

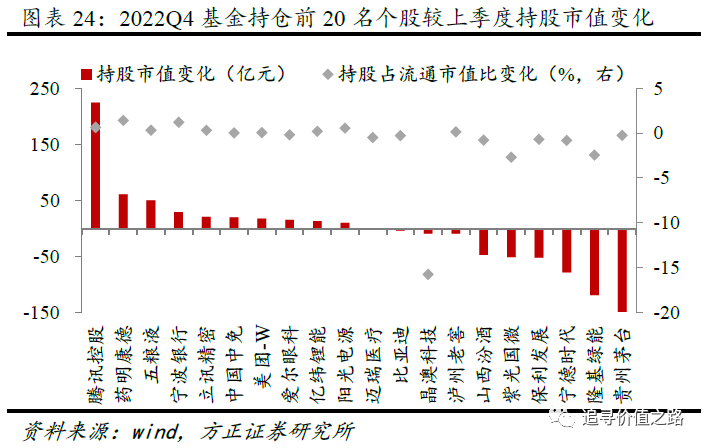

从持仓股票总市值变化看(按“2022Q4持仓市值-2022Q3持仓市值”排序),持仓市值增加前十名个股增幅均超过40亿元,其中腾讯控股基金持仓市值增幅最大,四季度基金持仓市值增加224亿元。而贵州茅台持仓市值在基金所有重仓股中降幅最大,四季度减少了149亿元。

3.3 重仓个股集中度:重仓个股集中度环比下降

2022年四季度基金重仓股集中度环比下降。我们统计了所有基金持有的重仓股中市值最大的前10、前20、前50、前100只股票的市值,用这些股票占基金所有重仓股总市值的比重去衡量机构持股的集中度。截至2022年12月31日,基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为20%、29%、44%和57%,持股集中度分别较上季度下降0.8%、0.9%、1.3%、2.2%。从变化趋势来看,2016年以来基金个股集中度整体上先升后降、略有提高。

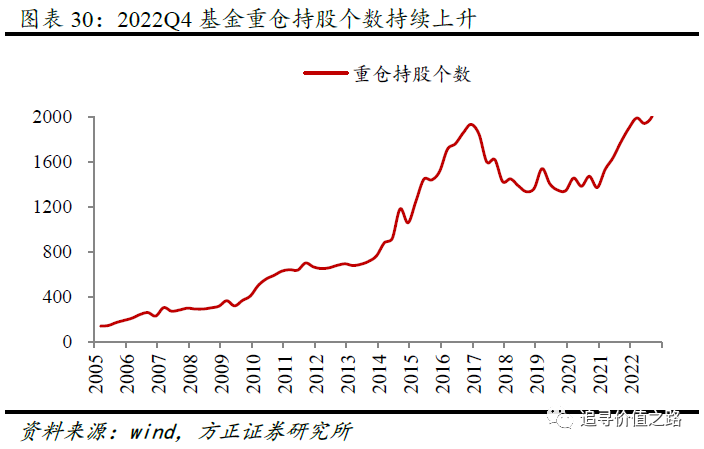

2022年四季度基金重仓持股个数环比持续上升。截至2022年12月31日,基金重仓持股个数为2256,环比上升了12.2%。从变化趋势来看,公募基金重仓股个数从2005年以来持续上升,2016年底达到峰值后开始触顶回落,随后在2018年四季度开始震荡上升。我们认为虽然随着A股的不断扩容,基金的可配置的个股数量在不断增加,但从重仓的头部公司来看,基金对少数头部公司的长期集中度依然将处于上升趋势。

4 陆港通基金配置变化

4.1 加科技医药、减周期消费

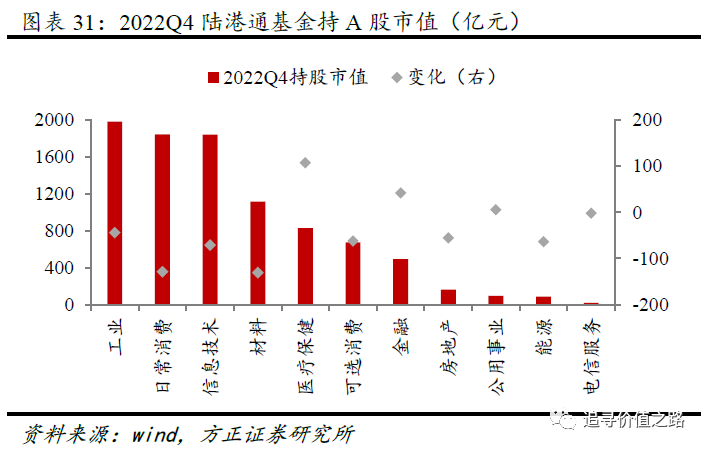

2022年四季度陆港通基金持A股总市值为9137亿元,去年三季度为9539亿元,环比减少402亿元。其中工业和日常消费行业占比靠前,三季度持股市值分别为1977亿元和1841亿元,环比分别减少44亿元和128亿元。信息技术行业次之,四季度持股市值为1838亿元,环比减少71亿元。电信服务行业四季度持股市值依然最小,持股市值仅为20亿元。

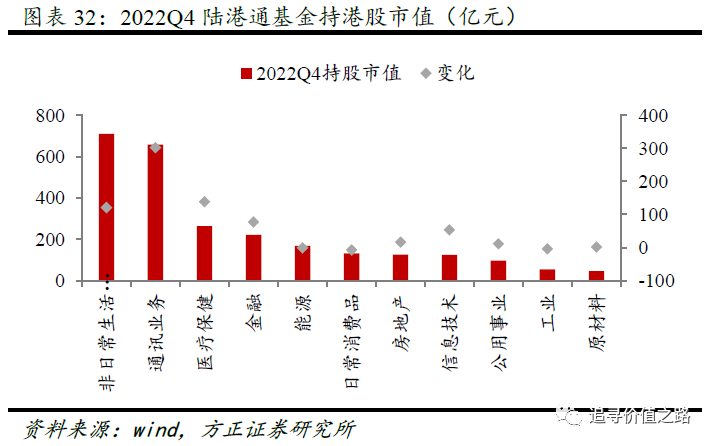

2022年四季度陆港通基金持港股总市值为2602亿元,去年三季度为1889亿元,环比增加712亿元。其中非日常生活消费品行业占比最大,四季度持股市值为710亿元,环比增长121亿元。通讯业务行业次之,四季度持股市值为659亿元,环比增加302亿元。原材料行业四季度持股市值最小,仅为46亿元。

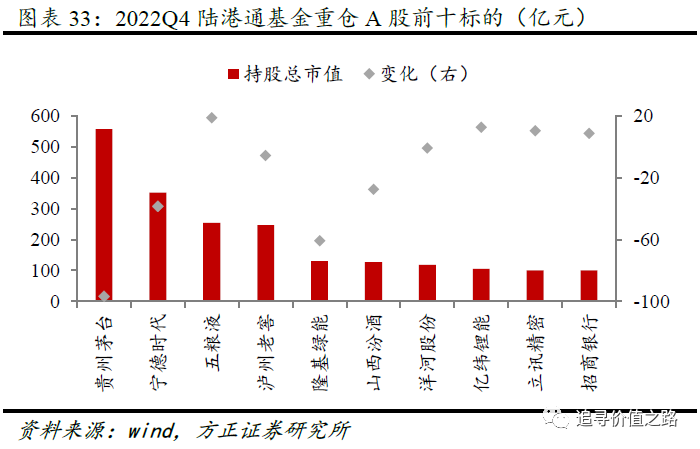

2022年四季度陆港通基金重仓A股前十标的消费类股票占5只,信息技术和工业行业股票各2只,金融行业股票1只,其中贵州茅台(日常消费)持股市值最大,四季度持股市值为557亿元,环比减少97亿元。

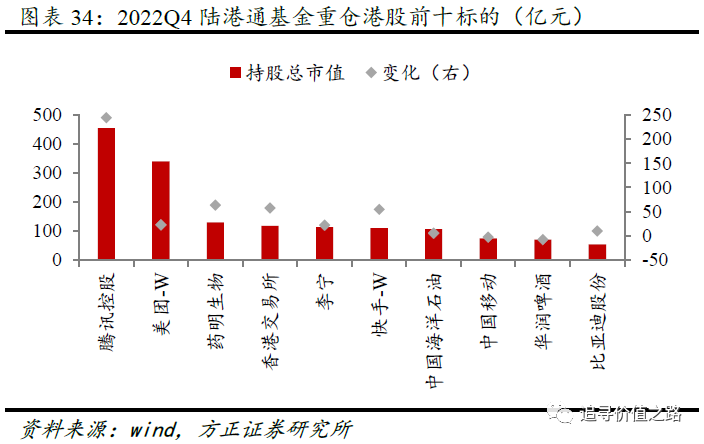

2022年四季度陆港通基金重仓港股前十标的中消费类股票4只,通讯业务行业股票3只,能源、医疗保健和金融行业股票各1只,其中腾讯控股(通讯业务)持股市值最大,四季度持股市值为454亿元,环比增加244亿元。

本文编选自“追寻价值之路”公众号,作者:方正策略组;智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP