崔东树:2023年1月新能源客车0.2万台 同比下降43%

智通财经APP获悉,2月18日,崔东树发文称,近5年来,我国城市公交客运行业的新能源车快速发展,城市内公交替代柴油车的需求持续大增,为具有零排放、适合中低速运行特点的客车带来了巨大的市场机会。但2019年到2023年的新能源客车没有拓展公交外的市场,甚至因补贴的性价比下降在非营运领域有所下降,新能源客车市场适应性压力较大。

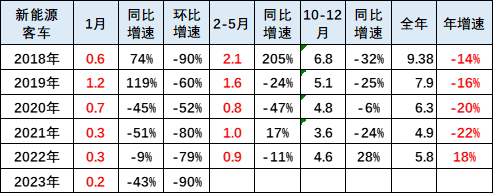

2023年新能源车逐步脱离补贴,独立发展,但新能源公交客车市场压力仍较大。2023年1月的新能源客车销量0.2万台,同比下降43%, 较上月下降90%。由于2022年透支力度很大,2023年新能源客车市场走势严重低迷。随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,大中型客车是新能源城市交通的核心,新能源公交车大有优势。城市公交仍是新能源客车核心主力市场。

1、2023年新能源客车上牌表现

近几年的新能源客车的销量持续小幅负增长,这也是需求总规模不大、需求饱和的特征。2022年新能源客车的销量5.8万台增长18%的表现相对较好。2023年1月的新能源客车销量0.2万台,同比下降43%, 较上月下降90%。

2、客车增长特征

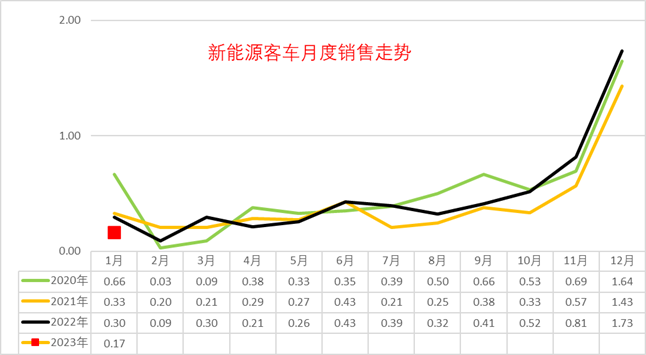

2023年1月新能源客车的表现相对较低,销量同比走势偏弱,较2022年1月下降较大,创近期新低,补贴退出前的4季度抢装行情过后,需求不足影响较大。

新能源客车上牌走势相对复杂,总体客车市场饱和,但新能源仍属于盈利模式相对复杂的。

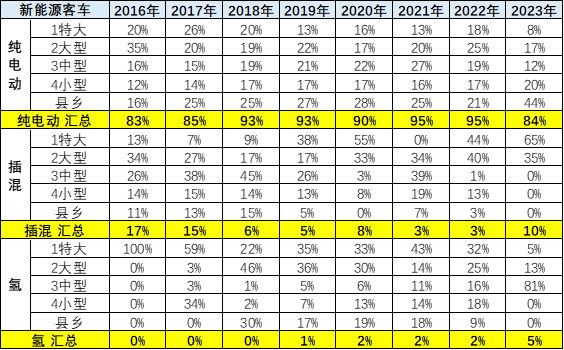

3、新能源客车产品特征

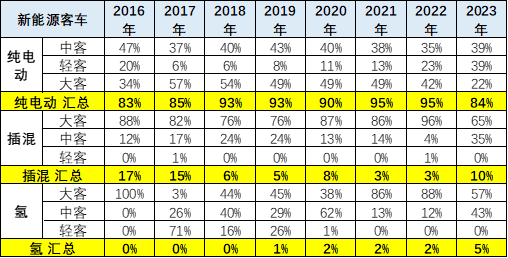

我国新能源客车产品向纯电动、大型化方向发展。新能源客车的产品逐步走上稳定,大中型客车成为主力,微客市场逐步物流化的特征。

我在分析中剔除了部分5字头轻客,主要考虑由于专用车的微客和轻客较多,因此电动微客实际应该是物流车的需求使用,不属于乘用车和一般客车的特征。

4、新能源客车用途特征

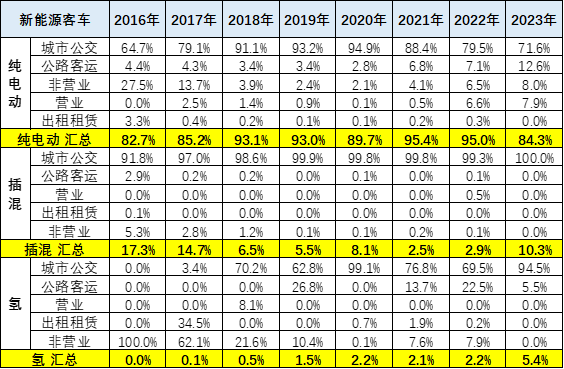

新能源客车的城市公交类占比逐步提升。大客2023年公交的占比相对2022年同期小幅下降,但总体仍达70%左右的较高水平。

大中型客车基本都是公交用途,其它用途的新能源大中型客车没有市场,或者市场未能有效启动,这也是巨额补贴减少导致的新能源客车缺乏市场竞争力的体现。

插混的市场空间很小,基本全是公交车,除此之外没市场。但近期的増程电动车市场又开始活跃,这也是值得关注的。

5、区域市场的表现在逐步改善

目前看大中城市的新能源车替代传统车趋势明显。尤其是在限购城市的客车销量是较强的,非限购大城市销量最大,而在传统车中这样的大中城市需求是偏弱的。

随着环保压力和路权的促进,特大城市市场的6米以下电动车表现很好,尤其是5.9米的轻客类电动车表现良好。

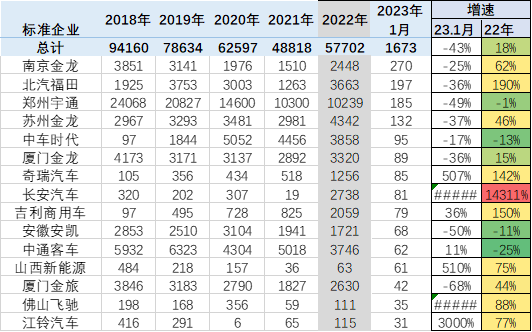

6、2023年新能源客车各企业差异化

客车企业数量众多,主力企业参与并非很强,但近期长安轻客的装车较多。1月的主力车企表现分化,南京金龙、北汽福田等表现较好。

传统客车企业竞争优势不可撼动,新势力的“投资换市场”是区域深度渗透的捷径,产品性能是外地品牌拓展市场的基本技能。

新能源客车的区域性特征仍较明显,主力车企有良好地方资源,形成和谐发展的局面。

7、2023年各区域市场的企业差异化较大

2023年1月新能源客车表现较强的是安徽、浙江、北京、江苏、广东等。当地主力企业一般在本地都有较好表现,基本各地财政都有相对认可和支持的核心企业。

由于疫情后私家车出行比例提升,加之个人两轮出行比例上升,公交市场的新能源需求疲软,客车企业相对不容易,市场竞争多因素促进。

扫码下载智通APP

扫码下载智通APP