“流动性恐慌”笼罩华尔街,雷曼危机2.0在来的路上?

截至周四美股收盘,一向以“业绩稳健”、“安全避风港”等关键词而闻名全球的美股银行股创下近三年来最大跌幅,最主要的影响因素在于硅谷专门从事风险投资融资的硅谷银行(SIVB.US)股价因资产流动性危机而暴跌超60%。

悲惨一日——美股银行股创近三年来最大跌幅

智通财经APP注意到,包括摩根大通(JPM.US)、高盛(GS.US)和富国银行(WFC.US)等国际金融巨头在内的 KBW 银行指数在周四暴跌 7.7%,一举将美股大盘——标普500指数拉低至1月19日以来的最低水平。标普500指数中的商业银行跌幅可谓最为惨烈,市值接近4000亿美元的商业银行巨头摩根大通正是其中一员,单日跌幅超过 5%。这也能够看出市场重点担忧在于——像摩根大通这样的华尔街超级商业银行会不会也面临流动性压力。

若溯源这场银行股动荡,始于硅谷银行在其证券投资组合遭受损失后宣布采取意料外的增发措施支撑其资本,引发市场对于其流动性枯竭以致于无法维持增持经营的剧烈担忧情绪。硅谷银行周四股价暴跌超过60%,最终收于2016年9月以来的最低水平,市值蒸发96亿美元,目前该银行总市值在62亿美元左右。

几乎是直线下跌——硅谷银行股价周四下跌60%,市值蒸发96亿美元

据媒体报道,硅谷银行首席执行官雷格·贝克尔(Greg Becker)举行了大约10分钟的电话会议,建议硅谷银行的客户“保持冷静”。然而,CEO的话语不足以安抚市场的恐慌情绪,被誉为“硅谷天使人”的亿万富翁彼得·蒂尔(Peter Thiel)联合创立的风险投资基金 Founders Fund建议企业从硅谷银行撤资,原因是担心该行的财务稳定性。以大胆投资互联网初创公司而闻名全球的风投机构Union Square Ventures呼吁“只在硅谷银行现金账户中保留最少的资金”。Tribe Capital同样建议众多投资组合公司,强调如果无法彻底从硅谷银行提取现金的话,也要撤走部分资金。

如果从更广泛的行业甚至宏观角度来看,市场担心的不仅仅是硅谷银行暴雷这一单一事件,以及对公司影响。自“Archegos暴雷事件”事件以来一蹶不振的瑞士信贷(CS.US),近期深陷债务违约的全球另类投资巨头黑石集团(BX.US),以及近期陷入破产清算的 Silvergate Capital Corp(SI.US)等行业危机频发,全球金融行业可谓“雷声”阵阵。在美联储加息重压下,雷曼危机2.0真的离我们越来越近了吗?

单日暴跌超60%! 科技公司最青睐的银行到底怎么了?

在美国长达10多年的极低利率环境,让金融机构获得储户存款的成本极低。类似硅谷银行这种前20大的银行,融资成本甚至低到每年0.25%。硅谷银行的主要客户集中于高科技企业和以及未盈利初创企业。在融资成本极低的时代,这些科技企业,尤其是初创科技企业获得了巨大融资支持。那些暂时用不到的钱,这些科技企业往往选择将钱存在硅谷银行。2020年美联储再度史无前例大放水,硅谷银行资产规模迅速扩张,从700多亿美元迅速膨胀到了约2000亿美元,硅谷银行的活期存款则在去年一度攀升至惊人的1280亿美元。

按照正常的逻辑,商业银行是需要从存款和贷款过程吃利差。但是,硅谷银行没有选择这么做。为了实现资本增持以及获取更高额的利润,硅谷银行选择购买传统意义上风险相对较小的美债和MBS,硅谷银行一度将50%以上的资产配置在了美债和MBS。其实这并不能怪硅谷银行,毕竟当时把钱放在美联储准备金账户上,只能吃最高0.25%的利息,并且当时的融资成本极低,银行收益十分有限。

从资产负债表上来看,硅谷银行在国债和MBS上带来的回报水平是1.49%和1.91%,减去0.25%左右成本,完全能够盈利。

然而,自2022年开始,一切都变了,随后就是大家都知道的剧情:美联储开启激进加息周期抗击40年来最高通胀率,美债收益率全线暴涨,美债价格跌幅巨大(收益率与美债价格变动方向相反),再加上硅谷的科技公司融资需求骤降。因此,债市暴跌这一结果对硅谷银行来说可谓“致命打击”。

按照逻辑来说,美债和MBS这种资产,除非遇到全球金融危机,持有到期是不会出现本金层面的亏损。毕竟美债收益率是一直正数而且收益率一直可观,不像日本国债和曾经的欧债收益率是负数,美联储激进加息只不过是导致过程中的交易价格下跌。

硅谷银行的尴尬之处在于,他没法完全做到持有到期。问题就在于硅谷银行的客户主要集中在科技行业,尤其多数是尚未盈利的科技公司。一旦美联储开启激进加息,他们根本不需要贷款,甚至需要在股市融资困难的情况下不断往外提款、往外支出来支撑公司的经营以及需要现金流来应对高企的物价。另外,即使不是科技企业类型的储户,面对美联储已经来到了5%附近的联邦基金基准利率,也有极大冲动提款去资本量庞大的商业银行购买高流动性、高存款利率的类存款产品。

正如前面提到,持有到期的话,这些资产不会出现本金层面的损失。但是,在债券市场抛售的话,那么,账面浮亏就会变成了真正的亏损。

因此,我们在昨晚看到:硅谷银行表示,该行近期被迫贱卖价值约210亿美元的证券,亏损18亿美元,同时还从风险投资公司General At lantic筹集约5亿美元。另外该公司称将寻求通过出售普通股和优先股募资22.5亿美元的资金,以帮助抵消美债亏损。

自美联储去年开启激进加息周期以来,全球市场正在进入一个全面紧缩的时代:全球央行收紧货币政策,更重要的因素在于:该公司的网站显示,该公司与美国近一半的风险投资支持的初创公司深度开展各项业务,重点是各类科技公司。

因此,这也是昨日科技股全线下挫的逻辑之一,这家银行与科技的密切联系,让它对科技行业的兴衰周期特别敏感,既然银行顶不住压力要借钱了,说明科技公司在美联储加息重压下日子也越来越难。在周四,这些风险可谓全面释放,科技股基准指数——纳斯达克100指数暴跌超2%。

随着科技企业估值暴跌,这些行业如今还面临着大幅加息重压。随着著名的创业公司萎靡不振,开始从银行提取现金,一些风险投资者在享受了多年泡沫后面临着清算危机。如今,许多人被迫放慢投资步伐,提供不那么慷慨的条件。硅谷银行的问题,可以说正是反映出整个银行业都能感受到美债收益率曲线倒挂带来的困难——那就是短期融资成本骤升,而企业在遇到资金周转困难时往往非常依赖短期融资,而不是动辄高达数百亿美元的长期融资。

Interactive Brokers首席策略师Steve Sosnick表示:“这些悲观消息告诉我们,如今的融资环境对小银行来说不是一个好环境。如果你从事短期借贷和长期借贷业务,美债收益率曲线倒挂是一个巨大的逆风因素。对于硅谷银行来说,当业务蓬勃发展且大环境向好时,他们在科技界的独特利基市场是真正的福音,但当业务衰退时,就会出现很大的问题。”

Keefe, Bruyette & Woods驻纽约交易部门主管R.J. Grant表示:“硅谷银行的融资让所有人都对银行资本水平和存款的用途感到紧张。很多机构投资者现在对持有某些银行的股票感觉不好。这只是让人们吓坏了,因为硅谷银行历来是一家非常强大、运营良好的银行。如果他们现在有问题,人们就会想,其他质量不如硅谷银行、声誉不如硅谷银行的银行会怎么样。”

除了硅谷银行,市场还警惕着这些面临流动性枯竭的“难兄难弟”

正如前文所述,市场担心的不仅仅是硅谷银行暴雷这一单一的事件。自“Archegos暴雷事件”事件以来,瑞信股价一蹶不振。这位曾经的全球顶级金融机构股价自2021年以来暴跌约80%,如今市值离跌破100亿美元已经不远了。这一切都背后皆因市场担忧瑞信枯竭的资金流动性难以支撑企业正常经营,在去年很长一段时间里,瑞信曾被很多财经媒体认为是“下一个雷曼兄弟”。

从瑞信的资产负债表来看,如下图所示瑞信已连续数个季度净亏损,这对于一家拥有上百年历史且曾经身为全球第五大财团的瑞信来说可谓极度不正常。瑞信流动性枯竭的根源在于几年前的Archegos暴雷事件引发一系列资产抛售来弥补巨额亏空,再加上美联储加息重压下各类资产价值暴跌,以及高利率环境下瑞信依赖的投行业务营收骤降,这一系列负面因素使得使得瑞信的亏损就像滚雪球一样扩大。在2021年3月底,Bill Hwang旗下基金Archegos爆仓引发“人类历史上最大单日亏损”,导致参与Archegos融资的百年瑞信损失数十亿美元。

如今,瑞信的投资者似乎对该公司的信心越来越不足。在对瑞士信贷阻止持续亏损和客户流失的策略失去耐心后,瑞信持股时间最长的大股东之一Harris Associates已出售其在该行的全部股份。此前,尽管瑞信发生了一系列丑闻,但Harris仍对其保持忠诚。去年8月,Harris披露了其在该银行约10%的股份,但在今年1月将其持股比例降至5%。Harris Associates副主席David Herro表示,在瑞信从投资者手中筹集40亿瑞士法郎(42.7亿美元)以及沙特国家银行取代其成为最大投资者后,Harris于去年10月开始削减其敞口。

瑞信上个月发布的一份声明称,预计“瑞信国际房地产基金”(CS REF International)的资产净值最多将下降10%。该公司称,这可能会使得该机构向投资者发放的股息从每股40瑞士法郎降至每股35瑞郎。据了解,瑞信削减股息后,持有该基金高达13.3%股份的投资者要求赎回资金。

作为全球最大规模的另类投资机构之一,黑石近期也面临流动性紧张这一超级难题。在3月初有媒体透露,黑石旗下价值约5.62亿美元的商业地产抵押贷款支持证券发生违约,这批证券是以2018年收购的芬兰企业Sponda Oy拥有的一系列写字楼和商店为担保。

黑石曾向证券化票据持有人寻求延期,以便有时间处置资产和偿还债务。但俄乌冲突和全球利率上升引发的市场波动中断了其出售过程,加之债券持有人投票反对进一步延期,一份最新的声明显示,这批证券现已到期并尚未偿还,贷款服务机构Mount Street已确定黑石违约。

此外,黑石价值710亿美元的未上市房地产收入信托 (BREIT) 也陷入困境。黑石表示,已阻止投资者从其710亿美元房地产信托基金中撤资,因为该私募股权公司仍在应对大量赎回请求。这些都是这家全球最大规模之一的另类投资机构面临的巨大难题,若黑石没有足够的现金流投入产品运作,短期内市场信心可能难以修复。

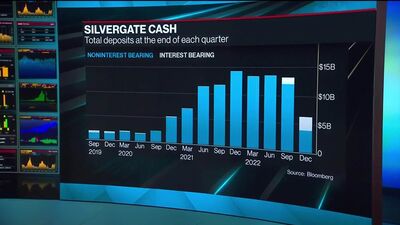

在加密货币市场遭受一系列打击之后,一众加密市场公司宣布与靠币圈热潮起家的加密货币资产管理机构Silvergate Capital“割席”,此后该公司股价一路暴跌,如今该机构的市值已经不到1亿美元,股价仅为2.84美元。

Silvergate Capital创立之初并不是主营加密货币业务的机构,它原本是一家位于加州的社区性质零售银行,主要为一些小微企业提供金融服务。此后该公司幸运地赶上“加密货币浪潮”,并为Coinbase(COIN.US)以及前段时间深陷丑闻的FTX交易所等币圈霸主提供银行结算服务,Silvergate股价也顺势“起飞”。然而,此后全球通胀急剧升温,叠加美联储开启激进加息周期,包括加密货币在内风险资产价格普遍遭重挫,TerraUSD算法稳定币崩溃、三箭资本破产事件、FTX帝国坍塌等重大币圈暴雷事件更是接踵而至。

Silvergate在加密交易所FTX的崩溃中可谓遭受沉重打击,该公司在1月份透露,客户提款激增,迫使其出售价值数十亿美元的资产,并采取措施稳定其资产负债表。该机构此前公布的第四季度财报显示,公司上季度亏损约10亿美元,并且强调这一数字可能还会攀升。该公司在上周宣布,由于经营不确定性增加,客户与该银行保持距离,该银行将停止其旗舰加密支付网络。

这家加密银行巨头此前还报告称,去年年底银行挤兑导致客户存款暴跌68%至38亿美元,第四季度净亏损近10亿美元。为了弥补这些撤资,Silvergate不得不出售52亿美元的债务证券。

在Silvergate遭遇流动性危机后,加密货币交易所Coinbase、加密货币金融服务公司Galaxy Digital和稳定币发行公司Paxos决定停止使用Silvergate的支付或转账服务。此外,加密货币交易所Crypto.com、Bitstamp以及加密货币公司Gemini随后也宣布暂停使用Silvergate的存款或转账服务。

终于,该公司无法顶住流动性枯竭带来的一系列无力解决的困局。Silvergate于当地时间周三宣布,将逐步关闭Silvergate Bank业务,并清算Silvergate Bank。该公司在一份声明中表示:“鉴于最近的行业和监管发展,Silvergate认为有序关闭银行业务和自愿清算银行是最好的前进道路。”根据周三下午公布的清算计划,所有存款都将全额偿还。然而,目前尚不清楚这家对加密货币友好的银行计划如何解决针对其业务的索赔。

“更大的雷”还在后面?让子弹先飞一会,暂时不必过于悲观

这些欧美金融机构近期频繁发出悲观信号,不由得令人想到2008年全球金融危机期间的“雷曼兄弟”事件。我们把时间线倒回至2008年,当时的美国第四大投资银行雷曼兄弟由于自身操作失误导致投资失利,最终现金流枯竭,公司无法维系运作。在谈判收购失败后宣布申请破产保护,进而加剧了本已席卷全球的金融海啸。雷曼兄弟破产后,市场信心崩溃一发不可收拾,全球股市也狂泻难止。

那么以上一些列流动性难题会否导致雷曼危机2.0重现呢?知名经济学家穆罕默德·埃里安(Mohamed El-Erian)在周五发表推文表示,美国的银行业完全能够控制硅谷银行引发的动荡所带来的传染风险和系统压力。埃里安曾是极具影响力的投资公司太平洋投资管理公司(PIMCO)的首席执行官,还曾担任奥巴马政府时期的全球发展委员会主席,写过几本经济学畅销书籍。

“通过谨慎的资产负债表管理和避免更多的政策错误,传染风险和系统性威胁可以很容易地得到控制,”埃里安表示。“由于之前长期的杠杆政策导致收益率波动,目前最脆弱的(银行)是那些同时容易受到利率和信贷风险影响的银行。”

彭博新兴市场策略师Nitin Chanduka表示:““与硅谷银行不同,大型银行拥有多元化的资金来源,SVB的客户主要是风险投资公司,而且正在艰难地度过宏观环境。”

近几年来,美国的金融监管机构宁愿花更少的时间监管小银行的资产负债表,给他们创新的空间,让他们涉足金融技术平台或加密货币。 自 2008 年金融危机以来,美联储等监管当局将大量时间和精力投入到确保摩根大通和美国银行等大型“具有系统重要性”银行的稳定性上——即“大而不能倒”这一概念。

他们迫使最大规模的贷方持有越来越多的资本规模——有时是因为银行家抱怨,这样他们的资产负债表健康程度在这样的严峻时刻就不会受到指责。美联储负责监管业务的副主席巴尔(Michael Barr)在周四的一次演讲中表示,相比之下,规模较小的银行一直采用“非常宽松的方式”处理。

“显然还有更大的机构也面临一些金融层面的风险,但风险往往只占其资产负债表的一小部分,”他表示。“因此,即使他们经历同样的存款外流规模,他们也更不受干扰。”

“硅谷银行只是冰山一角,”金融咨询公司Whalen Global Advisors的董事长Christopher Whalen表示。“我不担心那些超级巨头,但很多较小规模商业银行可能会被这一危机冲击得很惨,”他表示。“他们中的许多人将不得不面临筹集资金的压力。”

需要强调的一点是,自2008年金融危机以来,“大而不能倒”的这一概念在美国银行业可谓影响深远。自金融危机,以及“雷曼兄弟事件”显示出商业银行体系的脆弱性以来,美国的监管机构与商业银行之间行成了一种默契,商业银行愿意采取一系列自愿措施来增强抗风险能力,美联储等监管机构则不断采取创新的举措,以及通过不断健全监管制度,帮助华尔街这些“大而不能倒”的商业银行提升抗风险综合能力。

扫码下载智通APP

扫码下载智通APP