CINNO Research:2022年中国大陆桌上显示器LCD驱动芯片中国大陆厂商份额已增至31.5%

智通财经APP获悉,根据CINNO

Research统计数据显示,2022年中国大陆桌上显示器LCD驱动芯片市场排名前列的厂商分别为联咏科技(Novatek)、奇景光电

(HIMX.US)、通锐微(Torey)和集创北方(Chipone)。2022年中国大陆桌上显示器LCD驱动芯片中国大陆厂商份额已增至31.5%。

2022年市场需求收缩,手机、电视、桌面显示器、平板电脑等终端市场面板出货量均出现下滑。根据CINNO Research调查数据,在全球显示面板需求量减弱的影响下,2022年全球显示驱动芯片市场规模同比下降约9%。

在桌上显示器面板市场方面,CINNO Research统计数据显示,2022年全球桌上显示器面板出货量同比下降8%,2022年全球桌上显示器LCD驱动芯片市场出货量同比下降约11%。随着国内疫情放开,库存有望有效去化,市场需求将得到缓步修复,CINNO Research预计2023年全球桌上显示器面板需求下滑幅度将有望缩窄至2%。

另一方面,2022年全球大尺寸TFT-LCD面板出货市场份额中,中国大陆占比进一步增至约54%,中国大陆地区TFT-LCD产能不断增加将进一步推动相关显示驱动芯片的国产化进程。根据CINNO Research统计数据,中国大陆面板厂商在全球桌上显示器面板中的出货份额已从2021年的48.6%增至2022年的56.6%。随着中国大陆面板厂商在全球桌上显示器市场占有率的不断提升,也将为该领域驱动芯片的国产化持续助力。

在细分领域,近年来各大厂商不断加强高端显示器的市场探索,如改善游戏及办公体验的高刷新率、高对比度、高分辨率机型,都在不断提升显示器画质。CINNO Research预测,至2025年QHD及以上分辨率的桌上显示器面板市场占有率将增至20%以上。

同时,Mini LED也成为市场的关注热点。但由台系厂商(华硕/宏碁+友达/群创)主导的Mini LED电竞显示器因价格过高,量产推进极慢,市场也仍未打开。国内如联创、KTC等代工厂需要自行整合台系屏资源+自建模组产能来推动第三方Mini LED方案,市场反响也较为一般。出于成本考虑,未来Mini LED显示器背光将采用玻璃基板整版方式,但目前背光驱动IC仍需大厂推动整合。

从桌上显示器面板本身来看,由于尺寸相对较大,对面板芯片驱动力要求更高,如使用整合型芯片对芯片设计、驱动力等均有严苛要求,芯片成本将远大于目前分离型方案,不具备量产性,因此桌上显示器会基本保持目前的分离型方案。

根据CINNO Research数据显示,全球桌上显示器驱动芯片主要厂商包括:联咏科技(Novatek)、LX Semicon、奇景光电 (Himax)、瑞鼎科技(Raydium)、天鈺科技(Fiti)以及中国大陆厂商通锐微(Torey)、集创北方(Chipone)、奕斯伟(ESWIN)等。

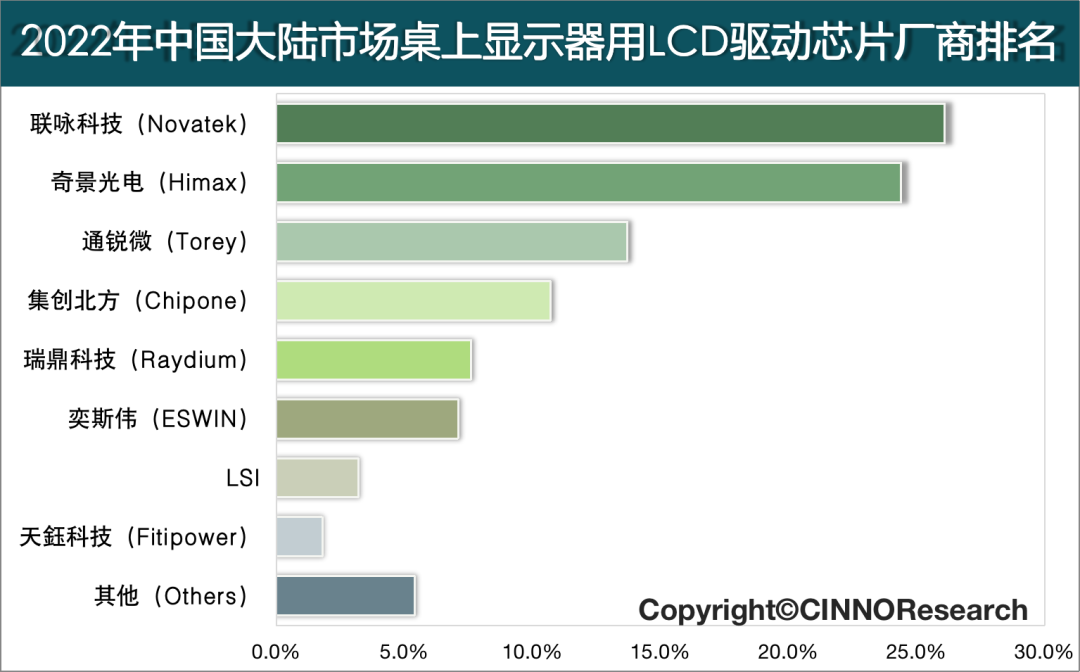

在中国大陆市场桌上显示器用LCD驱动芯片厂商市占率方面,根据CINNO Research统计数据显示,2022年中国大陆排名前三的厂商分别为联咏科技(Novatek)、奇景光电 (Himax)和通锐微(Torey)。根据CINNO Research统计数据,2022年中国大陆桌上显示器LCD驱动芯片中国大陆厂商份额已增至31.5%。

图示:2022年中国大陆市场桌上显示器用LCD驱动芯片厂商排名

通锐微成立于2018年,专注于显示处理技术之芯片研发设计。通锐微通过应用超高清分辨率显示驱动技术、领先的COF封装工艺及散热技术、降功耗技术推出更符合市场需求的创新性产品。其中,显示驱动芯片P2P产品拥有降低IC功耗和应用电流、提高大尺寸显示平衡的优势。通锐微在全球显示驱动芯片市场发展迅速,2022年其中国大陆桌上显示器LCD驱动芯片厂商市场排名第三。

集创北方成立于2008年,专注显示芯片的设计,主要给LED显示屏、TFT-LCD面板等新型显示屏提供完整的显示芯片解决方案,拥有超过600人的专业设计团队,取得过多项卓著成果,在大尺寸 LCD 显示驱动芯片方面,集创北方不断提升在低能耗、大功率、抗干扰性等方面的性能指标,2022年其中国大陆桌上显示器LCD驱动芯片厂商市场排名第四。

奕斯伟成立于2016年,核心事业涵盖芯片与方案、硅材料、先进封测三大领域,芯片产品线包含显示驱动芯片、触控芯片、时序控制芯片和电源管理芯片等。其中,大尺寸面板显示驱动芯片的主要客户为京东方,通过与国内龙头面板厂商深度合作,2022年其全球桌上显示器LCD驱动芯片厂商市场排名第八。

扫码下载智通APP

扫码下载智通APP