欧日央行的核心通胀难题

投资要点

联储发布全国经济形势褐皮书,显示就业放缓、经济疲软,但加息预期仍在回调;欧元区会议纪要显示核心通胀压力已有向工资转移的迹象,信贷紧缩令实体经济承压,市场加息预期与欧央行指引保持一致;日本总通胀继续回落而核心通胀仍上行,服务贡献进一步走阔,尽管政策在4月调整的可能性不大,但能否避免滞后于通胀将会是日本央行的难题。

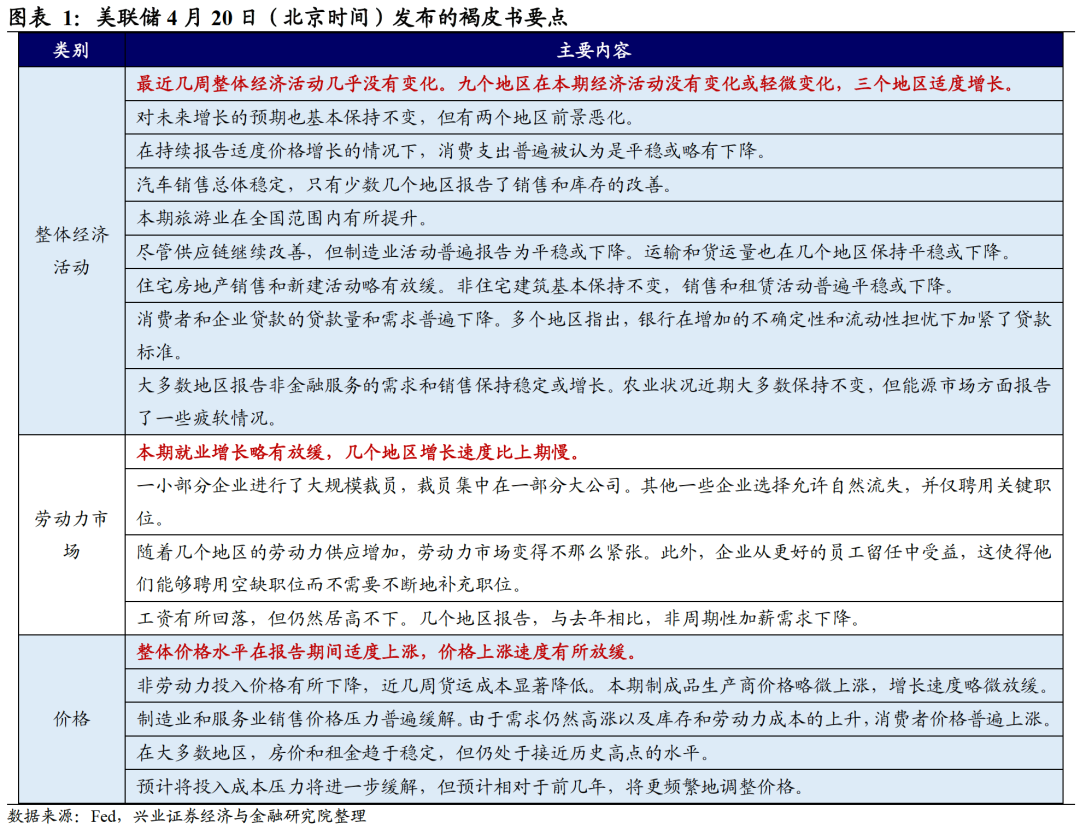

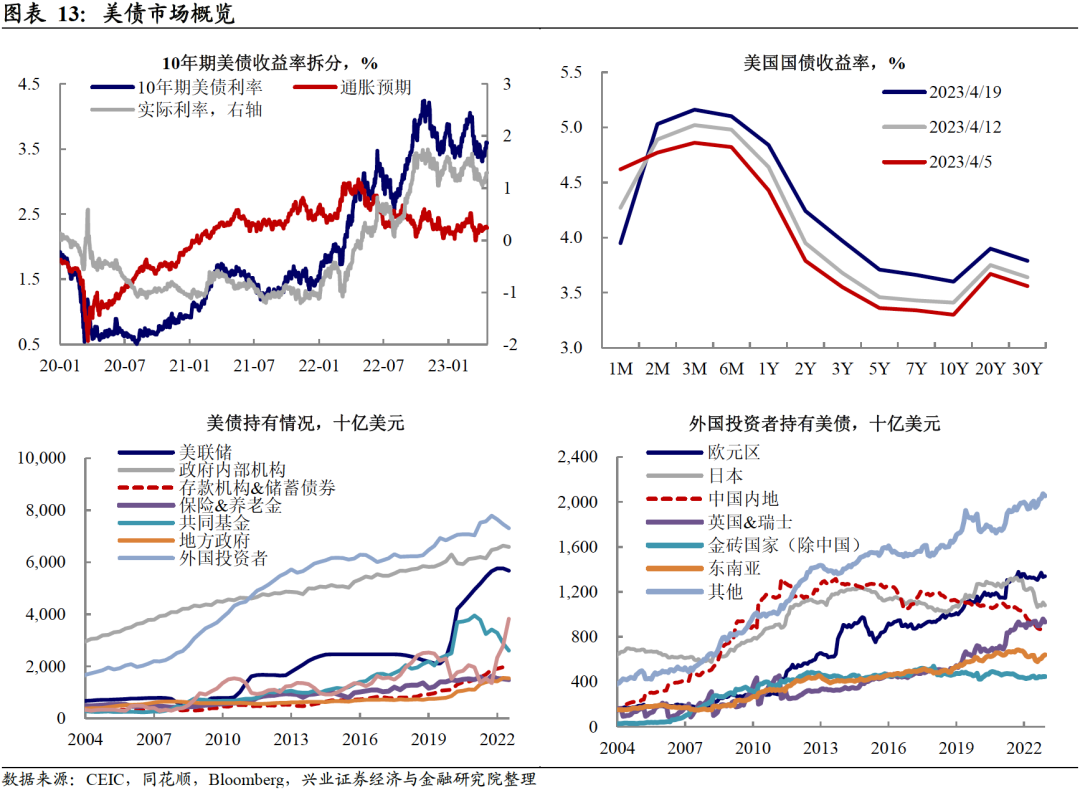

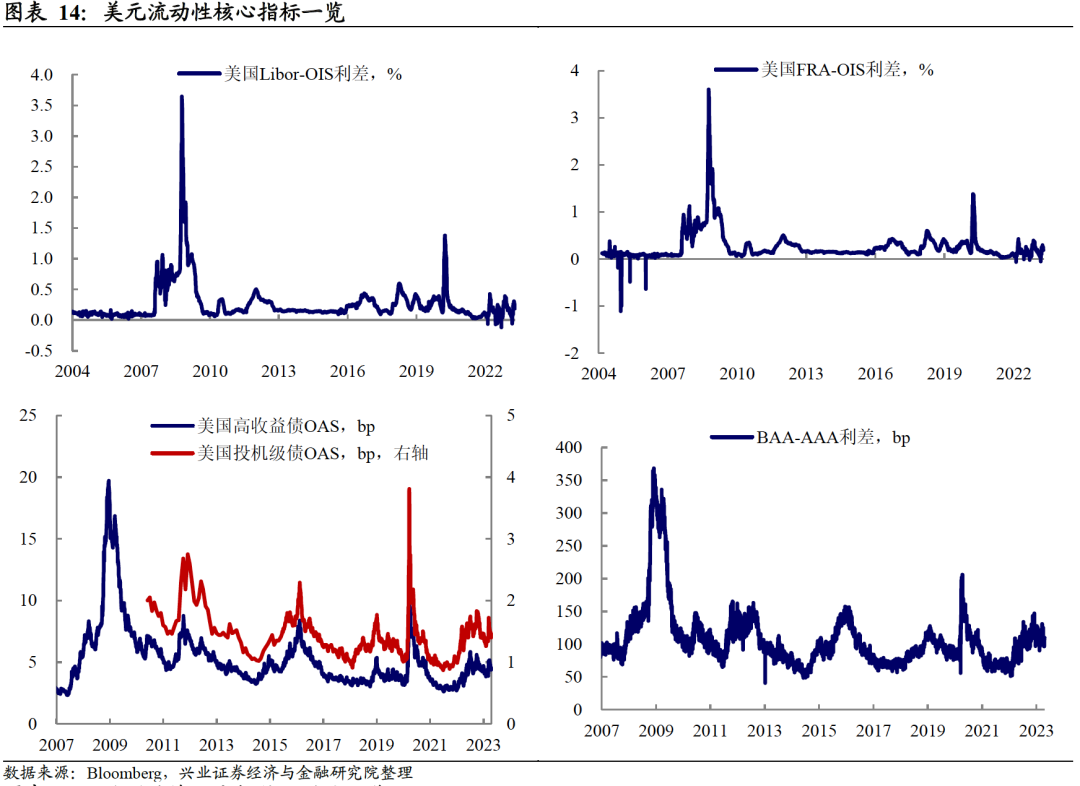

美国:褐皮书显示经济放缓,加息预期仍在从银行业危机中修复回温。

20日联储发布的褐皮书显示就业、通胀放缓。银行业危机以来的首次褐皮书表明,经济形势整体没有明显变化。但与上次发布时的“略有扩张”相比,经济形势有边际放缓的趋势:消费支出下滑,就业增速放缓,通胀有所缓和,地产部门走弱。

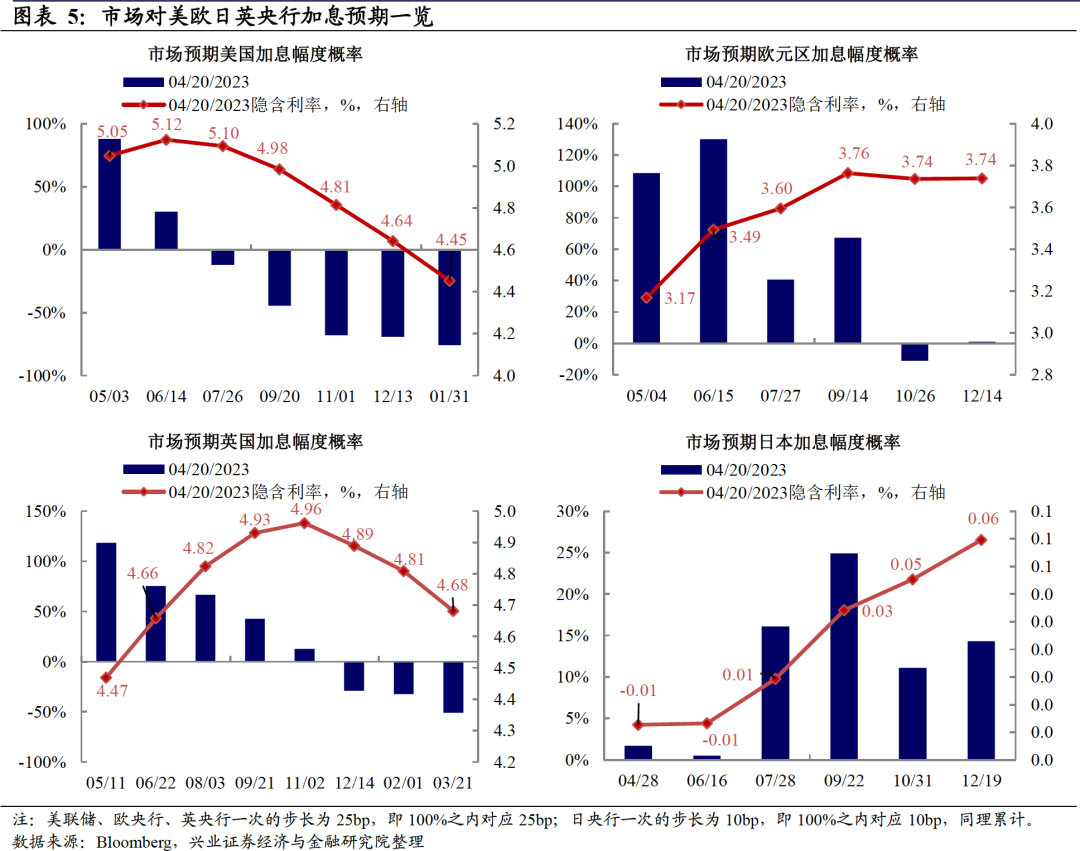

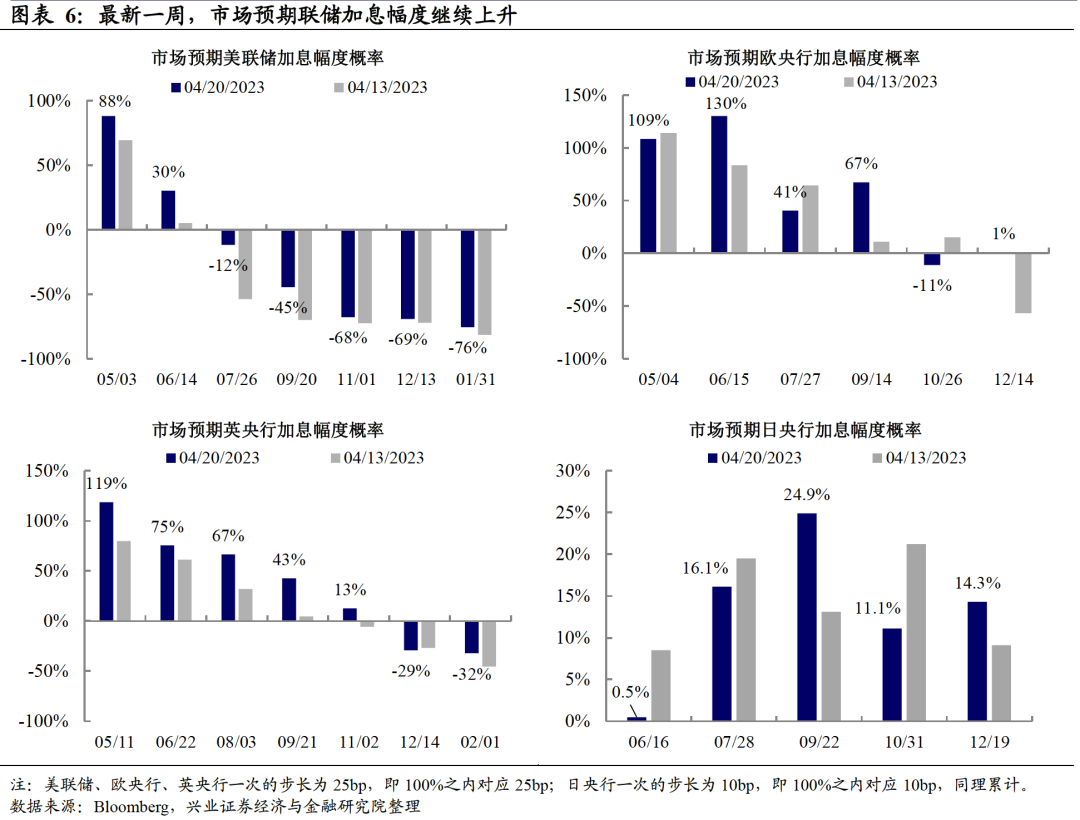

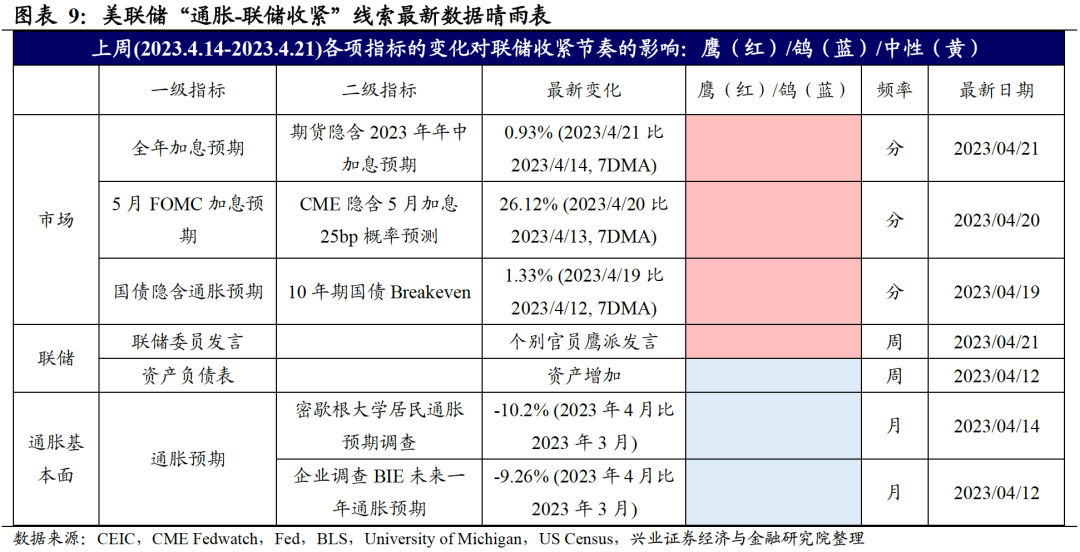

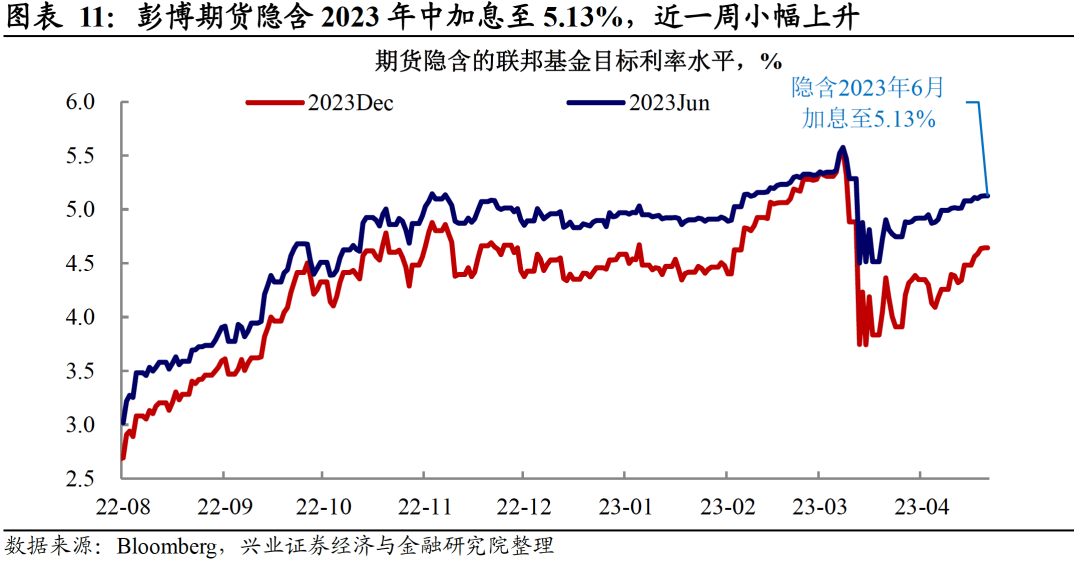

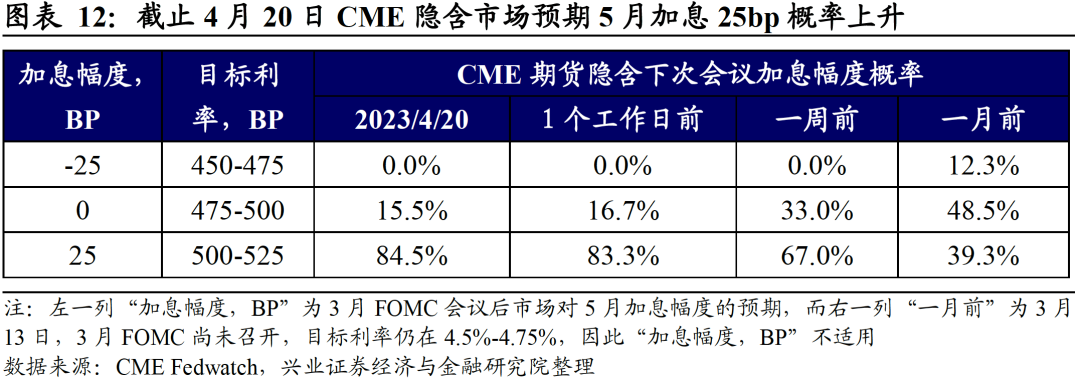

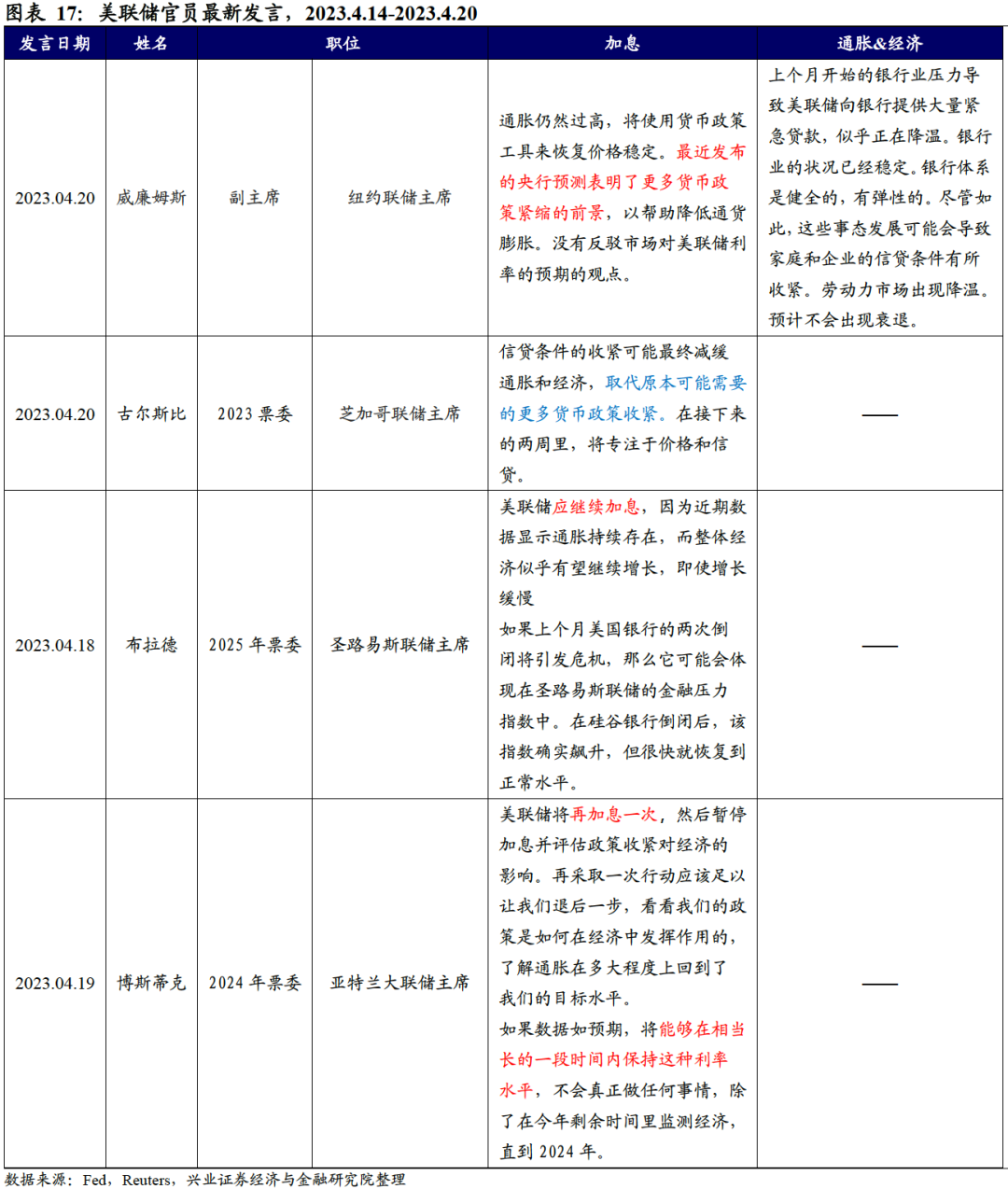

市场仍在修正此前抢跑的降息预期。随着流动性改善、信贷数据边际转好,此前在恐慌情绪影响下大幅下降的市场预期正在向联储指引回调,衰退预期继续回吐,交易主线对褐皮书发布的反应有限。截至4月20日,市场对于5月加息25bp的定价已较为充分,CME期货隐含5月加息25bp概率已经回升至84.5%,而两周前市场仍在定价5月不加息。本周威廉姆斯、博斯蒂克等多位官员维持鹰派管理,强调继续加息和保持限制性利率的必要性,市场的加息预期仍有修正空间。

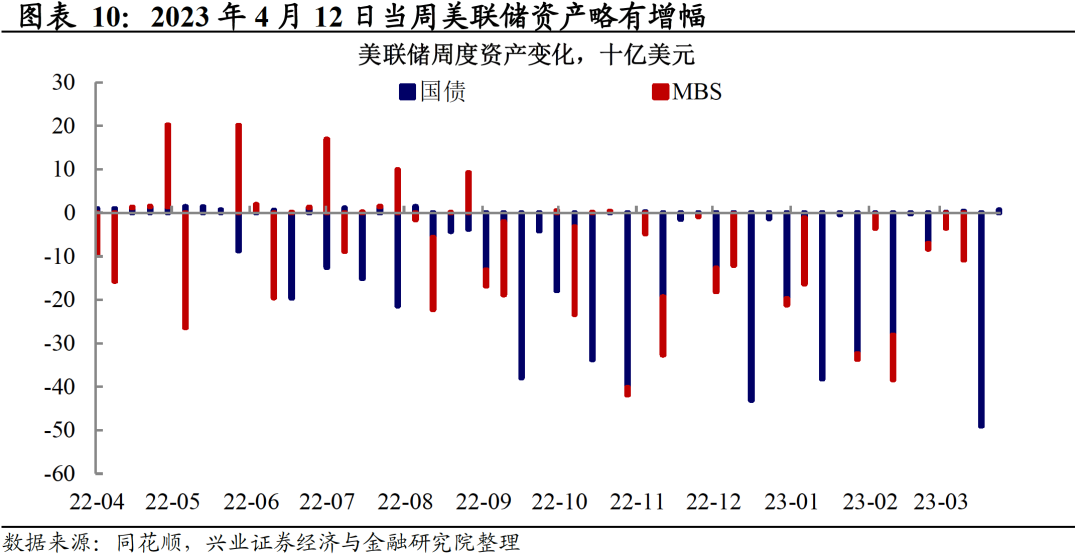

褐皮书显示信贷收紧对紧缩政策的替代效应,但程度尚不明确。褐皮书显示信贷条件有所收紧,并对需求产生了一定的抑制——消费者和企业贷款的贷款量和需求普遍下降,消费疲软。但最新的商业银行信贷数据显示,消费贷款较3月8日增加76.68亿美元,因此信贷紧缩对加息的替代程度还不明确。5月加息25bp基本定音,6月会议将有4、5月两组就业通胀数据可参考,这给了联储观察和决策的时间窗口。

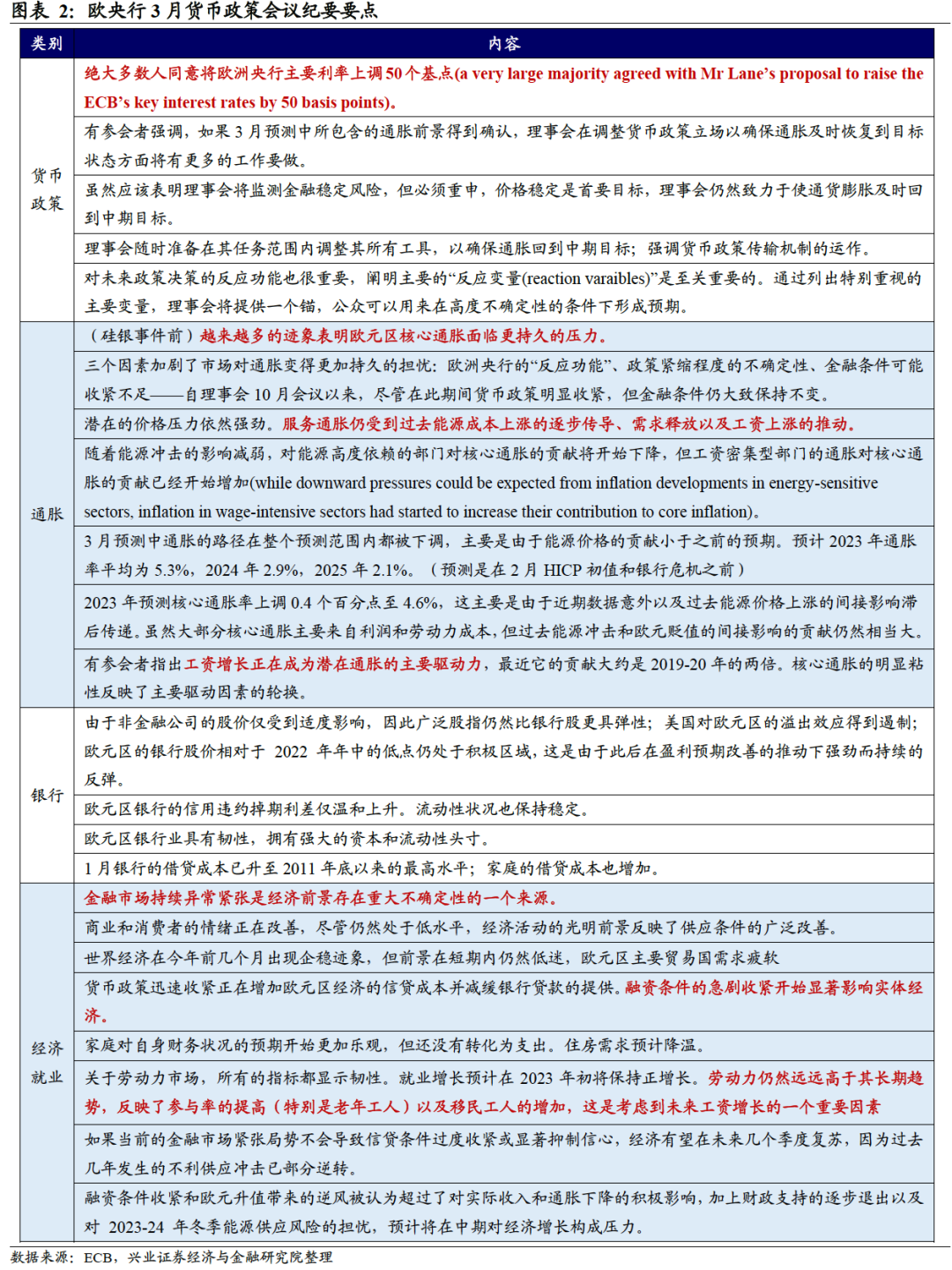

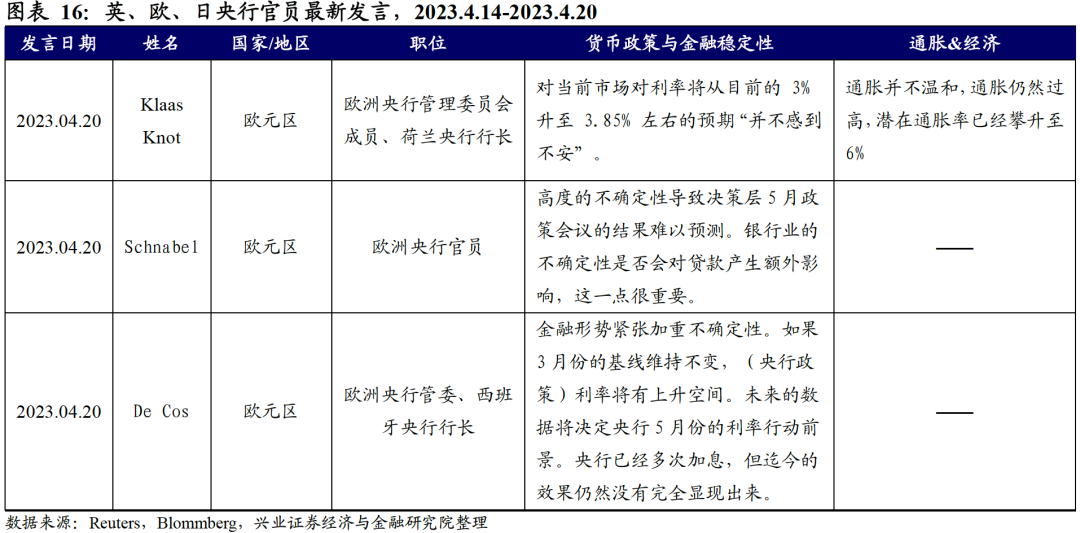

欧洲:核心通胀韧性来源向工资转移,信贷紧缩对实体经济产生影响。本周欧央行发布3月货币政策会议纪要,强调核心价格压力仍存,并提到“工资增长正在成为潜在通胀的主要驱动力”,暗示通胀存在粘性风险。纪要指出,从就业市场的情况来看“所有指标都显示韧性”,后续将重点观察劳动力与工资的发展。对于市场近期关注的信贷紧缩问题,纪要认为“是经济前景存在重大不确定性的一个来源”,且当前紧缩已对实体经济产生影响。目前市场定价 5月、6月各加息25bp,年内暂无降息预期,与欧央行的鹰派指引整体一致。

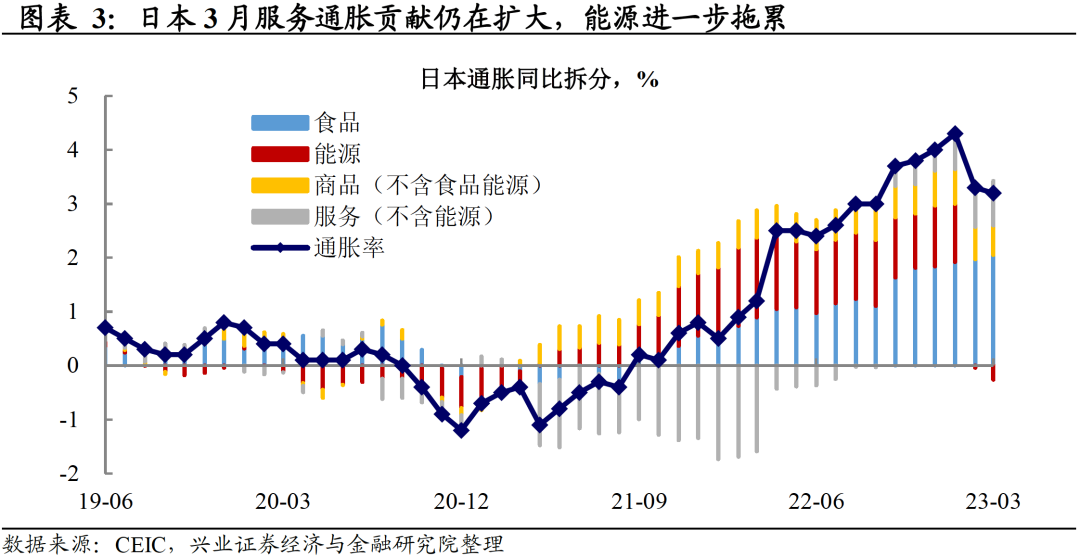

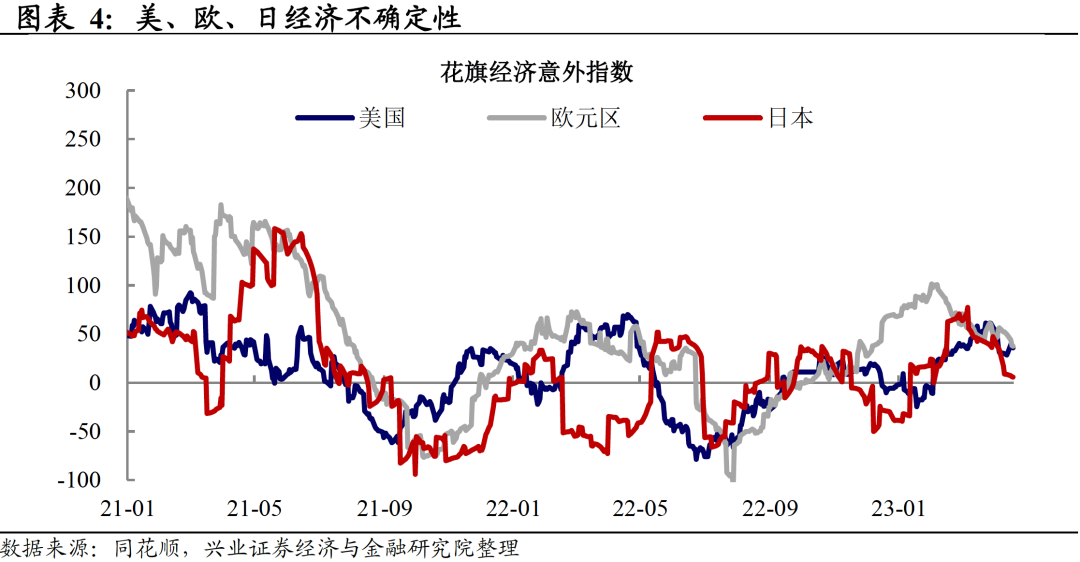

日本:总通胀继续回落、核心通胀仍上行,货币政策遇难题。央行新行长上任后首次议息会议(4.28)临近,植田和男近期受访称“会在政策会议上考虑所有选项”,没有对可能的政策调整做出任何暗示。21日3月通胀数据发布,显示3月CPI同比3.2%,已连续两个月回落,但除生鲜食品、能源以外的核心CPI同比上升0.3个百分点至3.8%,为连续10个月上涨,其中核心服务的贡献进一步扩大。当前市场在植田发言的影响下对短期内的加息预期仍然宽松,但在消费复苏、劳动力市场紧张的背景下核心通胀仍有上行空间。日本央行如今面临难题,货币政策需要在不伤害经济复苏和不滞后于通胀发展这两者之间寻找平衡。

风险提示:通胀持续性超预期,全球货币政策收紧超预期,金融风险加剧。

正文

风险提示:通胀持续性超预期,全球货币政策收紧超预期,金融风险加剧。

本文编选自公众号“泓观卓见”,作者:兴证宏观卓泓、金淳;智通财经编辑:mz。

扫码下载智通APP

扫码下载智通APP