集邦咨询:N型电池片技术百花齐放 TOPCon产能率先放量 预计今年产能约249GW

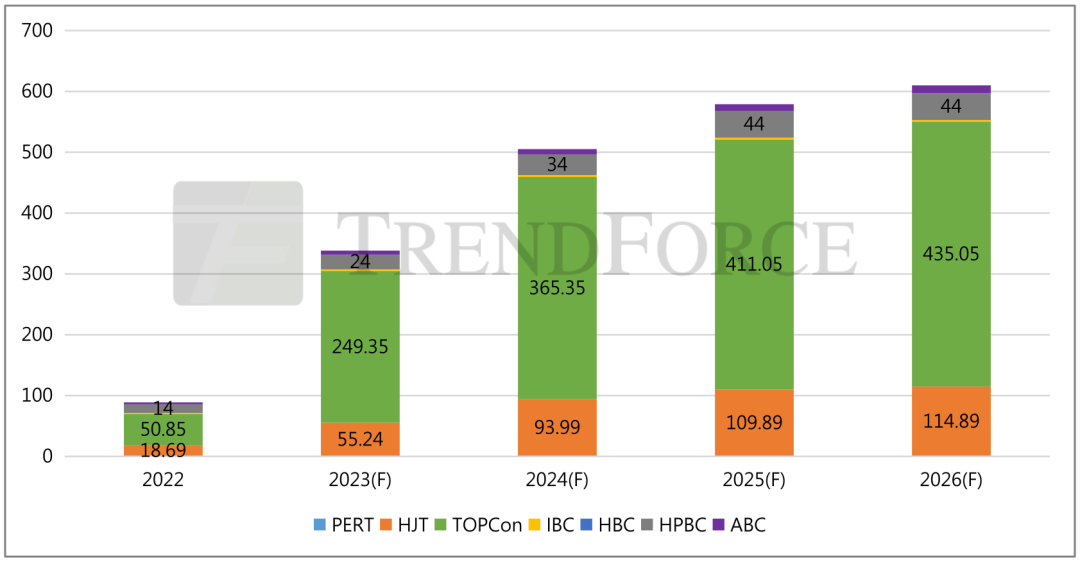

智通财经APP获悉,集邦咨询称,目前,PERC电池已接近理论极限效率,以TOPCon、HJT、XBC为代表的N型技术快速渗透,其中,TOPCon短期内因经济性、性价比优势凸显,在N型技术中脱颖而出,大规模产能率先落地。集邦咨询预测,2023年TOPCon电池片将迎来投产高峰期。2023年TOPCon电池片的产能约249GW,占N型电池片总产能的73.7%,占据绝对优势;HJT电池片的产能将达55GW,占比16.33%;XBC电池片的产能约33.75GW,占比10%。

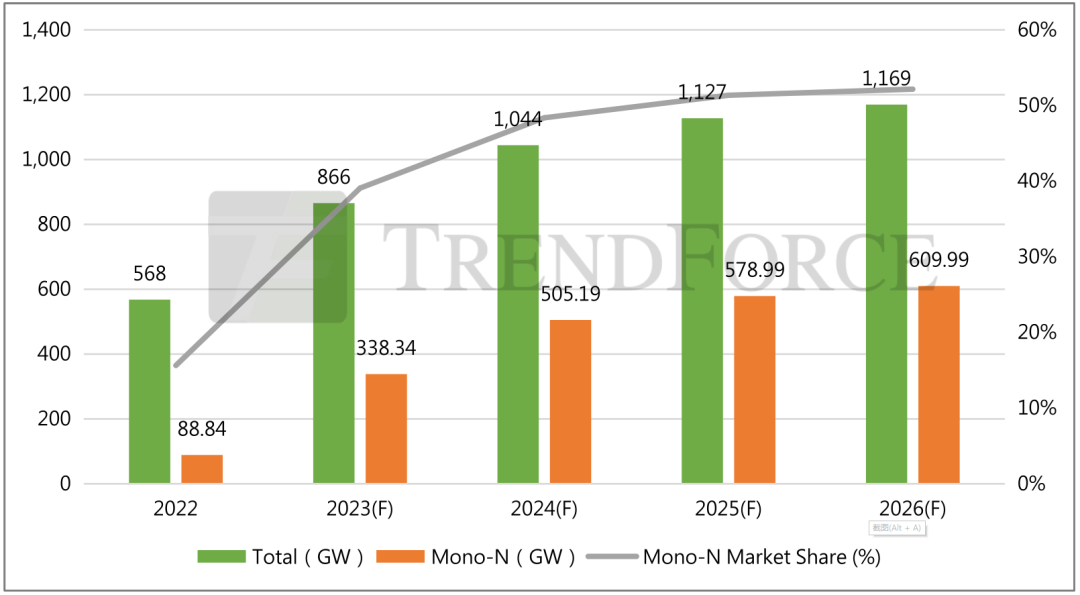

图:2022年-2026年全球N型电池片产能占比趋势,Unit:GW

图:2022年-2026年不同类型N型电池片产能趋势,Unit:GW

1、TOPCon性价比优势凸显,产能率先放量

TOPCon与PERC产线具有兼容性,可以基于PERC产线进行改造升级,极大降低了设备的投资成本和折旧成本。TOPCon电池片因切入成本低,在技术迭代前期取得一定优势,成为一体化龙头企业重点推进的方向。此外,TOPCon较PERC电池理论上溢价约为0.2元/W,未来随着降本的持续推进以及良率、效率的进一步提升,TOPCon较PERC的溢价有望进一步拉开。

从产能扩张来看,2022年是N型电池片扩产的元年,晶科、晶澳、钧达股份等新老玩家纷纷加快布局TOPCon产能,然而新技术产能的释放存在一定的滞后性,预计TOPCon产能的释放主要集中在2023年下半年。2023年电池片总产出约490GW,TOPCon电池片产出约120GW,占比约24.5%,市场渗透率仍较低,高溢价背景下,TOPCon产能扩张仍将持续高增。

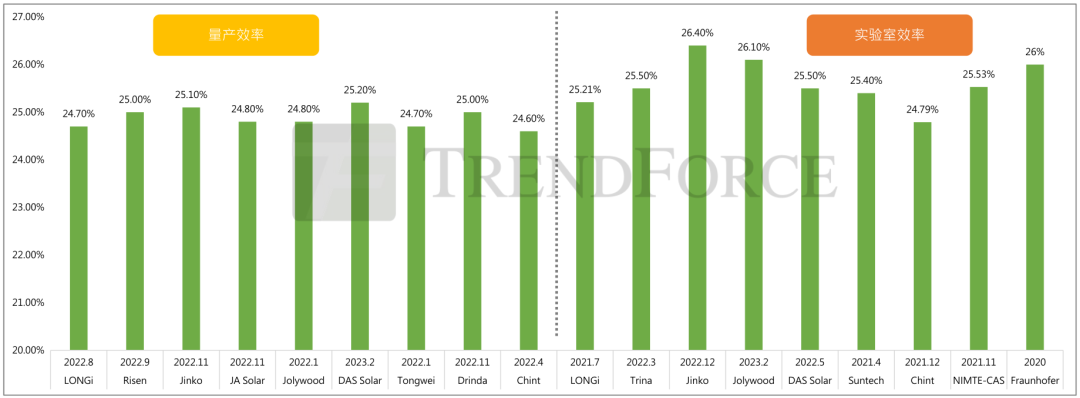

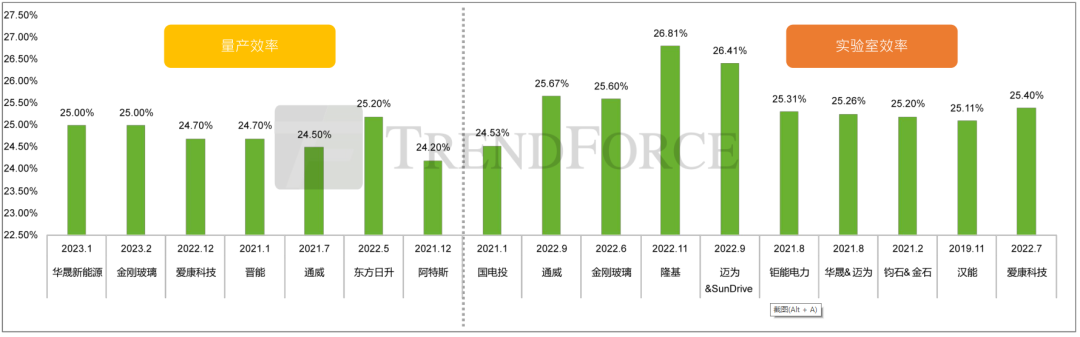

从实验室效率来看,2023年4月,中来在自主研发的J-TOPCon3.0 POPAID技术和M10尺寸N型电池片的基础上,实现了高达26.7%的电池片实验室转换效率,刷新了N型TOPCon电池世界最高效率;此外,隆基实现P型TOPCon电池转换效率达25.19%。从量产效率来看,当前TOPCon量产线转换效率在24.5%-25%之间,其中,GW级规模投产企业的量产效率已达25%。2023年3月,正泰新能加大TOPCon Boron-LDSE电池的技术研发投入,其N型TOPCon电池效率研发中试线大批量平均转换效率已达25.62%。未来通过引入Poly finger以及双面Poly技术可将TOPCon电池片转换效率提升至26%以上。图:TOPCon电池片转换效率进展 Unit:%

2、HJT“降本增效”路径清晰,有望实现大规模量产

从产能扩张来看,HJT的生产成本、设备成本相对较高,量产规模较少,目前HJT已建成产能仅约14GW,未来随着硅片薄片化、银包铜、微晶化、靶材无铟化等技术不断成熟,HJT降本增效加速推进,产业化进程有望加速。集邦咨询预测,2023年HJT电池片产能将达50GW 。由于布局HJT电池片产能需新建产线,主推HJT的企业多为新玩家,其中华晟新能源、爱康科技、金刚玻璃等进展较快,一体化企业中,东方日升进展较快,其他老玩家如通威、隆基、晶澳均有技术储备。

从实验室效率来看,2022年11月,隆基绿能自主研发的硅异质结电池转换效率达到26.81%,打破全球硅太阳能电池效率世界纪录。从量产效率来看,目前HJT单面微晶平均量产效率已实现25%的突破,金刚光伏、华晟单面微晶平均量产效率已达25%。随着双面微晶的导入,电池效率将进一步提升,2023年HJT量产效率有望达到25.5%以上。此外,目前,HJT技术的平均成组效率大约在23.9%左右,成组效率有待进一步提升,上下游配套协同尤为关键。图:HJT电池片转换效率进展 Unit:%

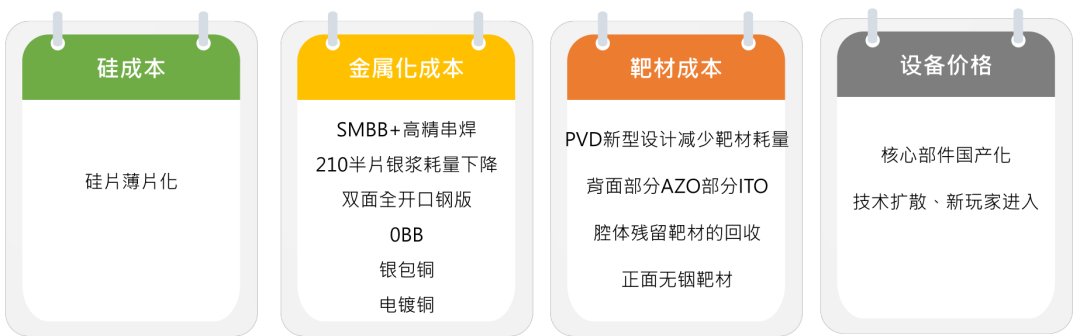

目前,HJT降本增效路径清晰。从降本方面来看,硅片端,主要通过硅片薄片化实现;金属化端,主要关注SMBB+高精串焊、银浆耗量下降、双面全开口钢版、0BB、银包铜、电镀铜等技术的进展;靶材端,主要通过PVD新型设计、背面部分AZO部分ITO、腔体残留靶材的回收、正面无铟靶材等技术实现;设备端,主要通过核心部件国产化、新玩家入局加剧行业竞争带来设备降本。

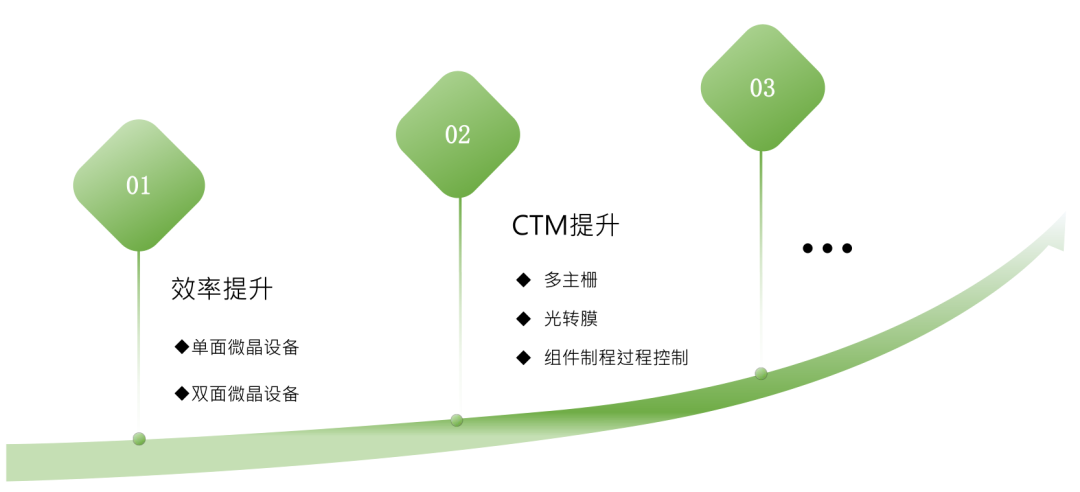

从增效方面来看,HJT增效主要是微晶技术的导入以及成组效率的提升。2022年金刚光伏、华晟单面微晶平均量产效率已达25%,2023年上半年金刚光伏酒泉一期、安徽华晟三期将导入双面微晶设备。成组效率的提升通过多主栅、光转膜及对组件制程过程控制实现。多主栅方面,安徽华晟二期12SMBB已经导入,210尺寸上也再从15BB逐步向24BB发展;光转膜方面,安徽华晟二期2023年2月已经在全面导入。

3、XBC生产工序繁琐,未来发展潜力大

XBC电池生产成本较高,制造工艺复杂,国内尚未实现量化生产,但XBC外形美观、转换效率高,有望抢占高端分布式光伏场景高地。目前,海外有成熟的IBC产品,国内产业化进程也正在加速。美国SunPower是首个能够实现量产IBC电池的公司,其最新一代的Maxeon6量产转化效率已经突破25%;国内XBC技术扩产主要以头部企业的规模化扩产为主,隆基泰州4GW+西咸29GW HPBC产能已投产,爱旭珠海基地首期6.5GW ABC项目已顺利投产,义乌基地首期2GW ABC产能将在今年建成。

总的来说,N型电池片技术百花齐放,TOPCon凭借其提效降本的确定性和高性价占据主流位置;HJT受制于高成本,暂未实现大规模量产,未来降本增效是产能规模扩张的关键;XBC生产工艺复杂且生产成本较高,产业化仍需等待,2023年国内XBC技术扩产主要以头部企业的规模化扩产为主。

扫码下载智通APP

扫码下载智通APP