集邦咨询:预估第二季DDR5 Server DRAM价格跌幅将收敛

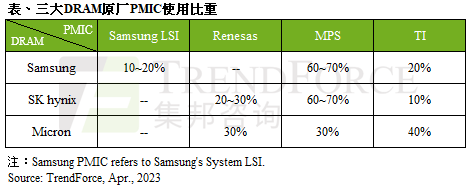

智通财经APP获悉,集邦咨询称,服务器新平台Intel Sapphire Rapids与AMD Genoa机种量产在即,但近期市场上传出Server DDR5 RDIMM的PMIC匹配性问题,目前DRAM原厂与PMIC厂商均已着手处理。TrendForce集邦咨询认为,该情况将产生两种影响,首先,由于仅MPS(芯源系统)供应的PMIC无状况,DRAM原厂短期内将同步提升对芯源的采购比重。其次,目前原厂DDR5 Server DRAM生产仍停留在旧制程,短期内供给量难免受此事件影响,故预估第二季DDR5 Server DRAM价格跌幅将收敛,由原预估15-20%收敛至13-18%。

如前述提及,DDR5 Server DRAM短期内供给受影响并非仅PMIC问题所导致,生产停留在旧制程也是原因之一,即便SK 海力士已逐渐提高1alpha nm的生产与销售,但许多买方先前已验证1Y nm,加上1alpha nm尚未完成验证,故现阶段生产制程仍以三星及SK海力士的1Y nm、美光1Z nm为主,1 alpha与1 beta nm预计于今年下半年才会放量。

因此,在DDR5 Server DRAM短期内满足率较低的预期下,TrendForce集邦咨询预估4~5月DDR5 Server DRAM 32GB价格将落在至80~90美元之间,略高于原先第二季均价预估值75美元,导致DDR5与DDR4之间的价差也会变大。再者,以第二季而言,DDR4 跌幅落在18~23%,而DDR5 跌幅收敛至13~18%,因此会呈现DDR4价格季跌幅大于DDR5的情况。

需求获AI间接带动,128GB高容量模组4月最新报价已止跌

此外,ChatBOT热潮带动AI服务器出货量,除了HBM的讨论度上升,间接提升Server DDR5 RDIMM 128GB的采购动能之外,为升级GPT4.0运算架构,高容量RDIMM的需求在第二季初明显提升,且多集中在美系云端服务供应商(CSP)。而128GB RDIMM因目前现行的DDR5 mono die以16Gb为主,堆栈至该容量需要TSV(Through Silicon Via)来做垂直架构的硅穿孔封装,而主要供应方的TSV产线并未能在短期增加,此将进一步拉高本月SK海力士高容量DDR5模组的价格,有别于目前DDR4与其他DDR5产品的报价仍处下行的情况。

整体而言,由于DDR5模组设计较DDR4多了额外的PMIC零部件,匹配上明显存在更多风险,加上客户普遍推迟服务器新平台机种量产,故即便DRAM原厂自2022年初就陆续送样CPU厂与各买方验证,但实际问题直到近期新平台逐渐放量才浮现,TrendForce集邦咨询认为本次事件衍生的DDR4与DDR5价差变化将反应在第二至第三季,后续随着新制程产品开始放量后,价差才会收敛。

扫码下载智通APP

扫码下载智通APP