群智咨询:一季度全球车规芯片供需转好 国内产业链竞争力有望加强

智通财经APP获悉,4月25日,群智咨询发布一季度车规半导体价格趋势点评。群智咨询指出,由于终端需求减退,上游厂商在2022年下半年开始执行去库存策略,晶圆厂成熟制程产能利用率下调,致使晶圆代工价格和芯片价格开始走低,车规芯片价格呈现松动趋势。2023年第一季度,车用MCU价格基本停止上涨,预计后续车用MCU价格维持稳定走势;2023年车用DRR价格在上半年将继续下调5-10%,下半年后价格有望维持横盘,而车用LPDDR价格预计将在今年三季度跌至谷底,随后维持平稳。此外,当前国内汽车产业链不断加强本土化采购,本土供应链势必迎来发展良机,进一步推升本土车规芯片的产业链竞争力。

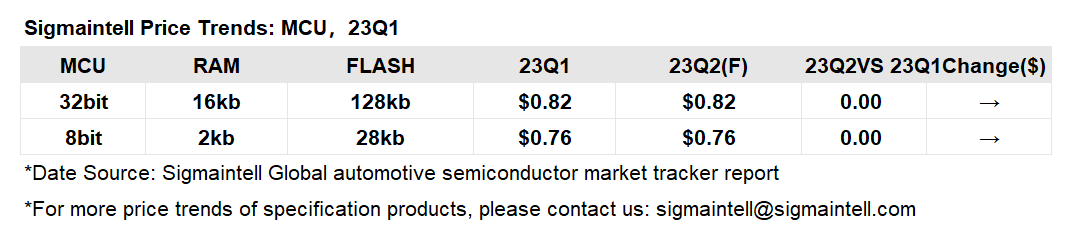

车用MCU:一季度止涨,预计2023后续价格平稳

由于新能源汽车在政策导向及技术驱动下持续发力,预计2023年全球新能源汽车销量将仍有约30%的出货量增长,这也将带动车用MCU的需求量持续提升。从供应端来看,随着晶圆厂产能由消费电子陆续向车规转移,车规半导体芯片总体供应也呈现增长态势。随着供应和需求的双双增长,全年供需将维持较为健康状态,价格走势相对平稳。根据群智咨询(Sigmaintell)调研数据,2023年第一季度车用MCU价格基本停止上涨,预计后续车用MCU价格维持稳定走势。

车用存储 :上半年整体继续下行 NOR Flash价格稳定

由于消费电子市场需求萎靡,同时2023年初汽车整体市场复苏也较为缓慢,因此大部分型号的车用存储价格在2023年上半年仍然持续下行,然而随着年初三星、海力士、美光等存储芯片大厂开始缩减成本陆续采取减产措施,今年下半年的供需状况将比较平稳,从细分产品来看:

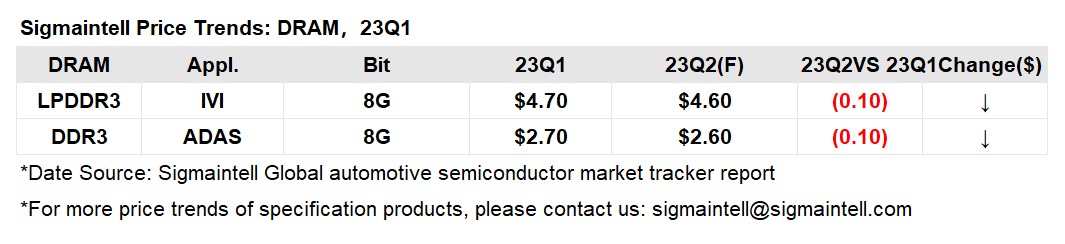

DRAM:过去的一年当中,汽车行业相对紧缺的车用芯片是部分型号MCU以及IGBT类产品,并且自从2022年四季度开始缺货状态已得到一部分缓解,而存储类芯片DRAM并非瓶颈物料。根据群智咨询(Sigmaintell)调研及预测,2023年车用DRR价格在上半年将继续下调5-10%,下半年后价格有望维持横盘,而车用LPDDR价格预计将在今年三季度跌至谷底,随后维持平稳。

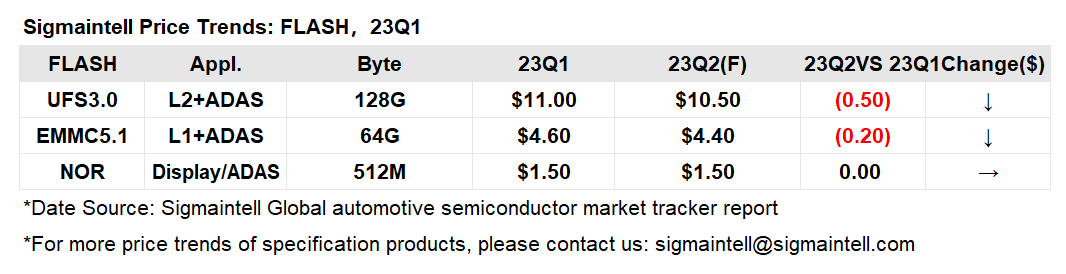

NAND:根据群智咨询(Sigmaintell)调查统计,由于车用NAND也非现阶段影响汽车生产的重点物料,且自2022年三季度以来价持续下行。2023年上半年车用NAND市场价格将继续下降约6-12%,其中UFS在二季度末将开始止跌,而EMMC将持续下探到三季度为止,随后半年内维持稳态。

NOR Flash:根据群智咨询(Sigmaintell)调研,车规NOR Flash价格自2021年开始至2022年三季度一直处于上涨态势,然而进入到四季度,NOR Flash在消费领域的需求持续大幅下滑,中国地区以外的新能源汽车需求也开始放缓,NOR Flash价格历经12个月以来首次保持平稳。2023年上半年车用NOR Flash市场价格将仍然趋于稳定,该趋势将持续到三季度,后续价格将随着全球新能源汽车的市场需求而变动。

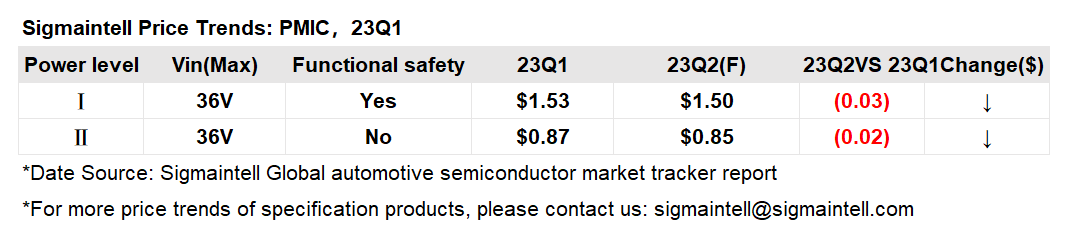

车用PMIC:国产通过车规认证,头部厂商价格止涨

近年来由于新能源汽车市场的爆发,汽车电子器件使用需求明显提升,车用PMIC一度出现紧缺状态,其价格高居不下。随着德州仪器(TI)新厂投产后,车用PMIC产能得到很大程度提升,加上圣邦、思瑞浦等国产厂商陆续通过车规认证,PMIC的供需状况在2023年后得到很大缓解。根据群智咨询(Sigmaintell)调查及预测,2022年四季度开始车用PMIC价格已开始稳定,并且一直持续到2023年一季度,预计在2023年二季度后车用PMIC市场价格大概率开始下行,全年预计综合降幅约7%~10%。

车用芯片总结:供需逐步缓解,本土化采购加速

伴随着全球半导体市场进入下行周期,各终端应用的芯片需求也陆续下行。由于终端需求减退,上游厂商在2022年下半年开始执行去库存策略,晶圆厂成熟制程产能利用率下调,致使晶圆代工价格和芯片价格开始走低。车规芯片目前仍大部分采用成熟制程工艺,其价格呈现松动趋势。

当前国内半导体供应链中大部分汽车芯片源自于海外供应商,在地缘政治、汇率等多因素的驱使下,国内汽车产业链不断加强本土化采购,本土供应链势必迎来发展良机,进一步推升本土车规芯片的产业链竞争力。

扫码下载智通APP

扫码下载智通APP