浙商证券医药行业5月金股组合出炉!看好中药、创新、复苏

1、行情复盘:业绩披露期,个股震荡化

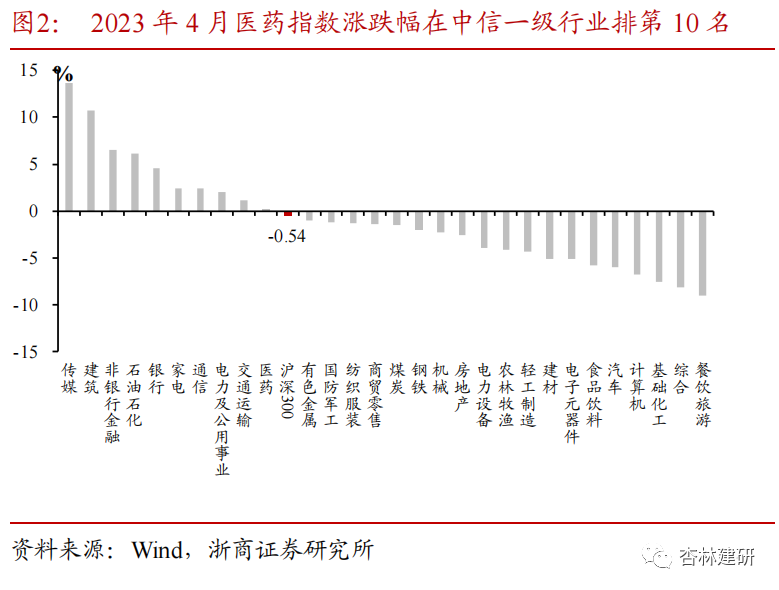

2023年4月沪深300下跌0.54%,中信医药指数上涨0.17%,医药板块涨跌幅在30个中信一级行业中排第10名。

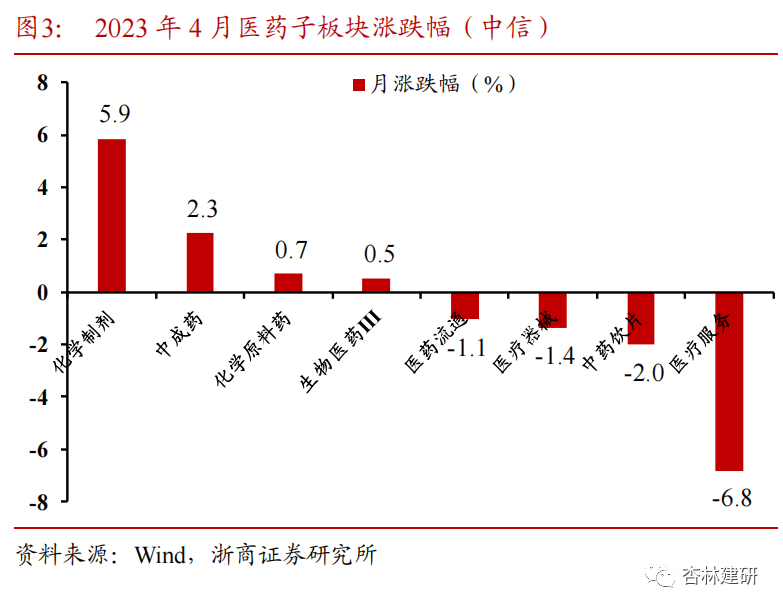

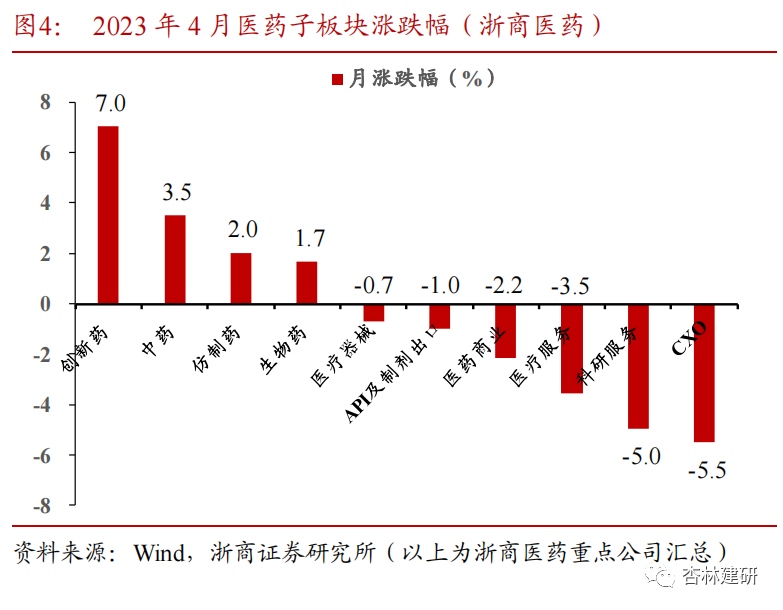

根据Wind中信医药分类看,4月生物医药子板块涨跌分化,化学制剂(+5.9%)、中成药(+2.3%)涨幅相对较高,医疗服务(-6.8%)、中药饮片(-2%)有所调整。根据浙商医药分类看,4月创新药(+7%)、中药(+3.5%)、仿制药(+2%)有所上涨,CXO(-5.5%)、科研服务(-5%)下跌相对较明显。

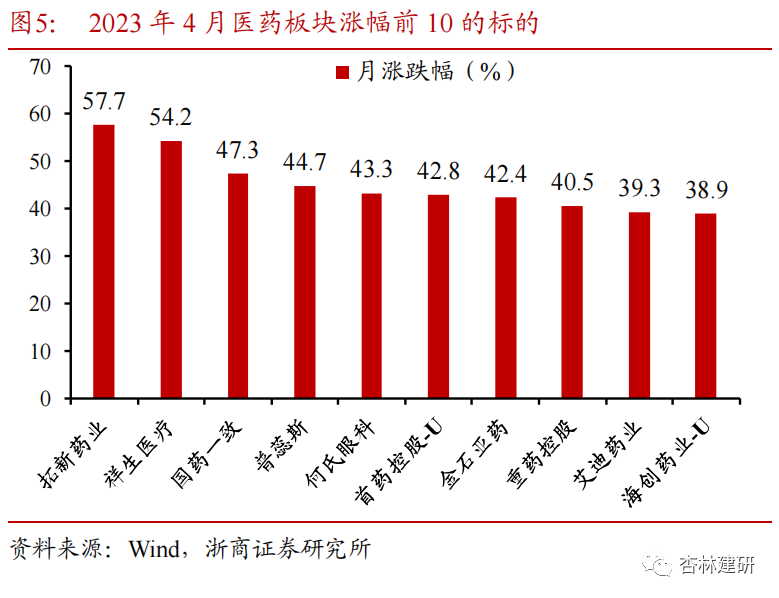

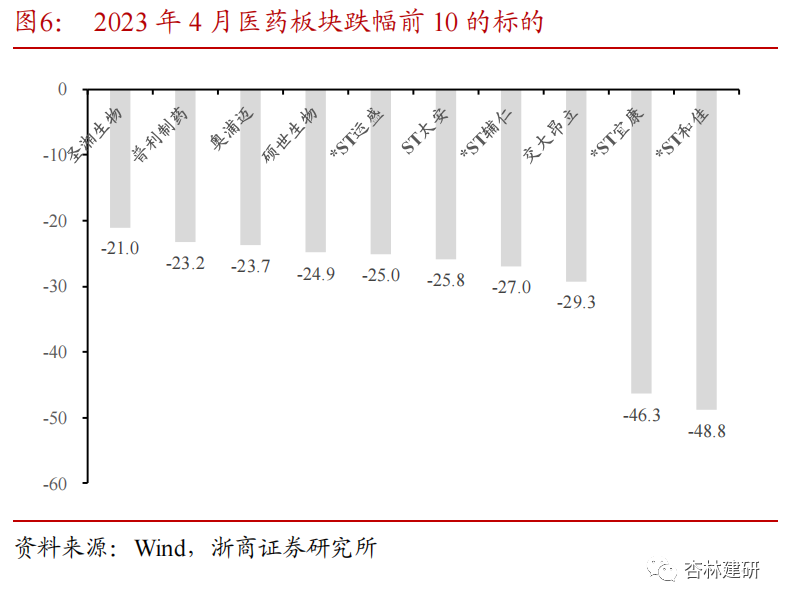

2023年4月个股涨幅前三分别为拓新药业(+57.7%)、祥生医疗(+54.2%)、国药一致(+47.3%);个股跌幅前三为ST和佳(-48.8%)、ST宝康(-46.3%)、交大昂立(-29.3%)。

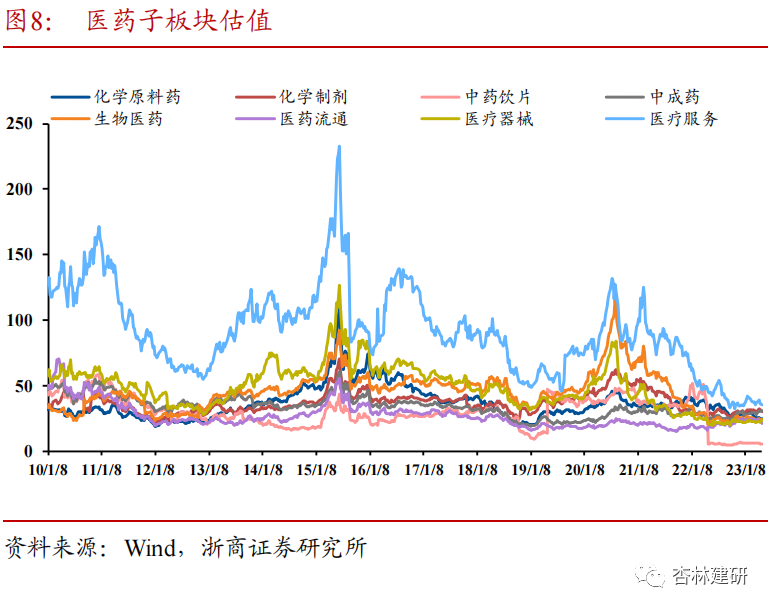

估值有所回升。截至2023年4月28日,医药板块整体PE估值(历史 TTM,整体法,剔 除负值)为26.1倍,较2023年3月31日的PE估值提升0.3;医药行业相对沪深 300 的估值溢价率为 128%,较2023年2月28日下降1pct,低于四年来中枢水平(174.0%)。截至2023年4月28日,估值排名前三的板块为医疗服务、中成药、化学制剂,市盈率分别为35.6倍、30.8倍、30.1倍。

2、5月组合:营运改善、需求复苏、创新升级

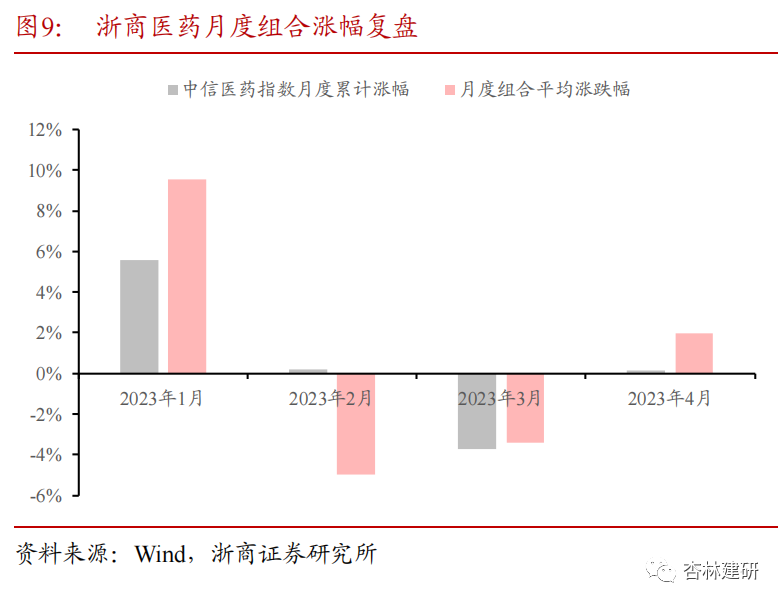

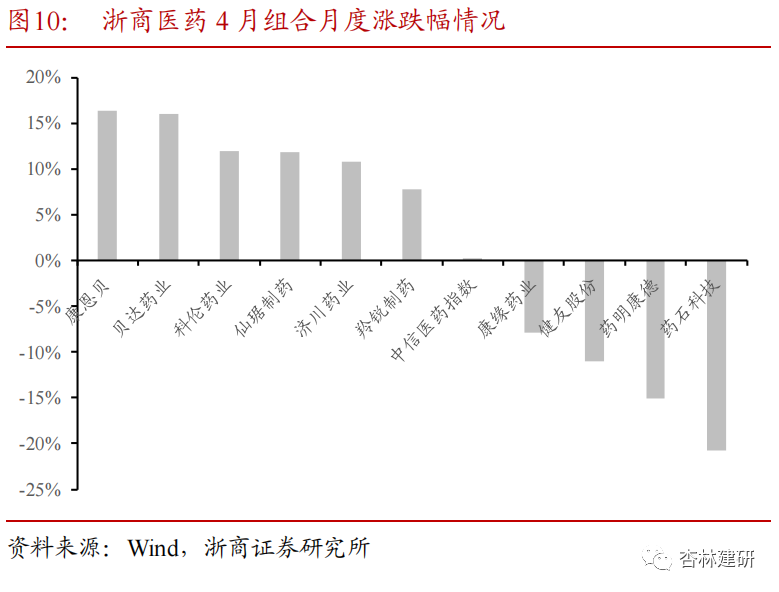

月度组合复盘:中药及创新催化的公司涨幅领先。2023年4月浙商医药组合标的平均月度涨幅2%,跑赢医药指数1.8pct。具体标的看,康恩贝(+16.3%)、贝达药业(+16%)、科伦药业(+11.9%)涨幅相对明显,药石科技(-20.8%)、药明康德(-15.1%)有所下降,我们认为可能和业绩披露期市场对短期季度业绩增速较敏感有关,2023Q1疫情部分影响生产、销售和出口(根据中国医药保健品进出口商会数据,2023年1-3月中国医药产品出口额同比下降31.4%),可能影响了部分公司的短期增速。展望2023Q2及后半年,我们预计国内医药诊疗复苏、投融资逐渐恢复,我们持续看好受益于营运效率提升的中药板块、临床数据催化的创新药公司及需求边际修复的个股(医疗服务、科研上游、院内制剂等)。

5月行业观点:业绩真空期下,什么可能持续超预期?营运改善、需求复苏、创新升级。营运改善:我们认为营销改革、机制改革下,中药公司销量周期持续向上、驱动营运能力持续提升,带来利润增速持续超预期的潜力;需求复苏:Q2起华东区域院内制剂、择期手术、医疗服务等环节的同比增长有望明显提速,月度数据验证下部分环节的销售额有超预期的可能;创新升级:我们预计投融资增速逐季度恢复、创新药IND及商业化推进下,创新药、CXO、科研上游等公司的投资机会有望逐渐显现。

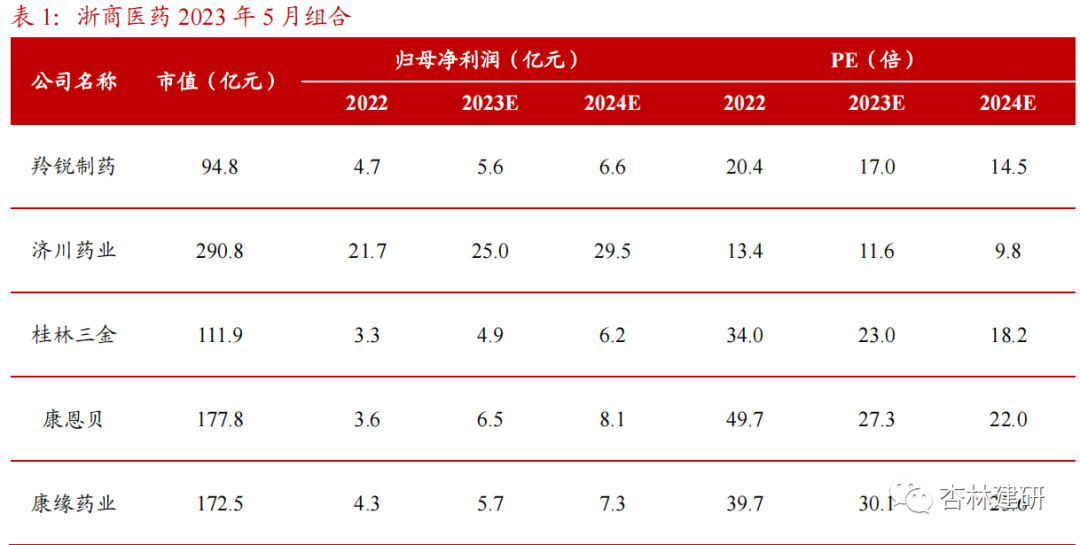

浙商医药2023年5月组合:羚锐制药(600285.SH)、济川药业(600566.SH)、桂林三金(002275.SZ)、康恩贝(600572.SH)、康缘药业(600557.SH)、仙琚制药(002332.SZ)、科伦药业(002422.SZ)、药明康德(603259.SH)、泰格医药(300347.SZ)、先声药业(02096)。

3、风险提示

行业政策变动;研发进展不及预期;业绩不及预期。

本文转载自“杏林建研”;分析师:孙建、毛雅婷;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP